FINANCIJE

HNB će i dalje puniti rekordne profite banaka i proračunu uskraćivati stotine milijuna eura

Viktor Viljevac / 29. kolovoza 2024. / Rasprave / čita se 21 minutu

Viktor Viljevac / 29. kolovoza 2024. / Rasprave / čita se 21 minutu

Viktor Viljevac / 29. kolovoza 2024. / Rasprave / čita se 21 minutu

Inflacija se standardno suzbija tako da centralna banka poveća kamatne stope po kojima banke od nje posuđuju, a onda banke povećaju kamate na kredite, usporavaju ekonomiju i ograničavaju rast cijena. Posljednji se val inflacije suzbija na isti način iako je došao u povijesno jedinstvenim okolnostima, u kojima banke ne plaćaju kamate centralnoj banci, nego ona njima, zahvaljujući čemu ostvaruju nezabilježene profite. U Hrvatskoj je sve to rezultat, uz ostalo, politike očuvanja tečaja. Viktor Viljevac opisuje posljedice te situacije i zauzima se za dodatno oporezivanje banaka koje je već uvedeno u 12 zemalja Europske unije.

Nije nova vijest da je ulaskom u eurozonu vođenje hrvatske monetarne politike najvećim dijelom prešlo u ruke Europske središnje banke. Nije nova vijest ni da je ECB u više navrata u protekle dvije godine povećavao svoje referentne kamatne stope radi suzbijanja inflacije. Ta restriktivna monetarna politika provođena je u uvjetima strukturnog viška likvidnosti. Pojednostavljeno, to znači da referentna kamatna stopa za bankarski sektor ne predstavlja „cijenu financiranja“ (trošak), već prvenstveno prihod.

U kombinaciji s izrazito visokim viškovima likvidnosti (novca) poslovnih banaka na računima središnjih banaka Eurosustava (središnjeg bankarskog sustava eurozone na čijem je čelu ECB), posljedica podizanja kamatnih stopa je rekordna profitabilnost bankarskog sektora eurozone. Navedeno pogotovo vrijedi u Hrvatskoj. Viškovi likvidnosti u hrvatskom bankarskom sustavu, ovisno o preciznoj definiciji, iznose oko 12 milijardi eura.

Ti pasivni i neupotrebljeni viškovi u hrvatskom gospodarstvu dominantno su nastali kao kumulativni rezultat HNB-ovih višegodišnjih deviznih intervencija, odnosno kupnje eura kako bi se spriječilo pretjerano jačanje kune, primjerice za vrijeme turističke sezone. Uz to, bitan faktor bio je neto priljev doznaka iz inozemstva. HNB je eure plaćao novostvorenim kunama, koje upravo i jesu ti viškovi likvidnosti, a nakon uvođenja eura ti su kunski iznosi jednostavno pretvoreni u eurske viškove likvidnosti.

U drugim je zemljama eurozone dominantan uzrok nastanka viškova likvidnosti ECB-ovo provođenje kvantitativnog popuštanja, odnosno programa kupnje vrijednosnih papira. Pod direktivom ECB-a, u okviru programa kvantitativnog popuštanja središnje su banke zemalja članica eurozone kupovale velike količine vrijednosnih papira, prvenstveno državnih obveznica zemalja članica eurozone. Kvantitativno popuštanje utjecalo je i na financijski i na realni sektor na više načina, a jedan je od glavnih da je državama eurozone omogućeno jeftinije zaduživanje. Masovna kupnja državnih obveznica na sekundarnom tržištu povećava njihovu cijenu, što im smanjuje prinose. Kako trenutačni prinosi na (prethodno izdane) državne obveznice na sekundarnom tržištu služe kao referentna točka za određivanje kamatnih stopa koje država plaća na nova izdanja obveznica, kvantitativnim popuštanjem je državama eurozone omogućeno jeftinije zaduživanje. A kako su središnje banke obveznice plaćale novostvorenim eurima, to je dovelo do velikih viškova likvidnosti i u eurozoni.

Središnje banke diljem eurozone, tako i u Hrvatskoj, plaćaju poslovnim bankama kamate (trenutačno 3,75% godišnje) na spomenute viškove likvidnosti. Plaćanje kamata je izvan izravne jurisdikcije nacionalnih središnjih banaka (tako i HNB-a). Monetarna transmisija (prijenos povećanja kamatnih stopa na realni sektor, odnosno potrošače, poduzeća, ali i državu, s ciljem borbe protiv inflacije) u ovom slučaju funkcionira na specifičan način, s obzirom na to da ECB prvi put u povijesti provodi restriktivnu monetarnu politiku u uvjetima strukturnog viška likvidnosti. Umjesto da se poslovnim bankama restriktivnom monetarnom politikom i podizanjem kamatnih stopa nametnu viši troškovi financiranja, kao u prošlosti kada nisu postojali viškovi likvidnosti, sada im se omogućuju prihodi od visoke kamatne stope na novac koji drže na računima u središnjoj banci.

U opisanom okruženju kamate koje im plaća HNB potaknule su poslovne banke da povećaju kamatne stope na kredite, kao i na oročene depozite (za detalje vidjeti Okvir 1. na kraju teksta). Željena transmisija restriktivnosti prema realnom sektoru je postignuta – upravo su HNB-ova plaćanja kamata uzrokovala valove porasta kamatnih stopa na kredite i depozite poduzećima i stanovništvu.

Neto dobit poslovnih banaka u Hrvatskoj u 2023. godini gotovo je udvostručena u odnosu na 2022. i iznosila je 1,36 milijardi eura, što je godišnji porast od 91,7%. HNB je 2023. godine poslovnim bankama platio 479 milijuna eura kamata i upravo su te isplate glavni razlog zašto je dobit banaka toliko porasla.

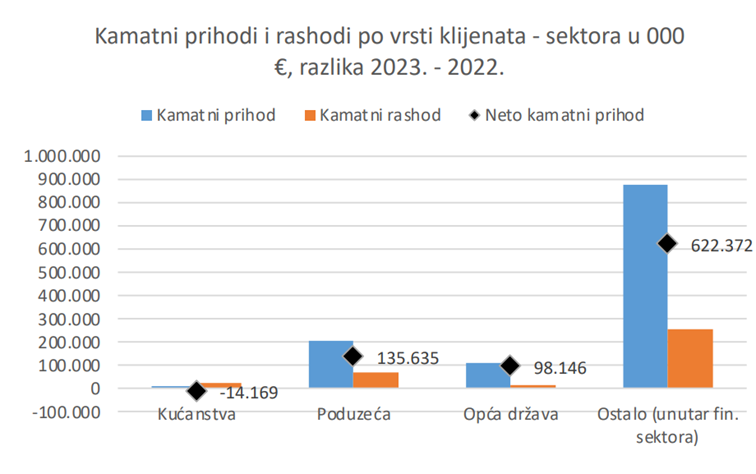

Inflatorne okolnosti i rast referentnih kamatnih stopa u pravilu bankarskom sektoru najprije donesu veće neto kamatne marže. Prema izračunu Hrvatske udruge banaka, ukupan neto kamatni prihod banaka od poslovanja s kućanstvima, poduzećima i općom državom (poslovanje koje ne uključuje HNB) u 2023. godini se povećao za 219,6 milijuna eura u odnosu na 2022. Neto kamatni prihod se računa kao razlika između kamatnih prihoda banaka (kamate koje banke naplaćuju na kredite) i kamatnih troškova banaka (troškovi koje banke imaju jer plaćaju kamate klijentima na njihove depozite). Kod sektora stanovništva neto kamatni prihod u 2023. godini zabilježio je smanjenje od 14,2 milijuna eura u odnosu na 2022. S druge strane, neto kamatni prihod povećao se za 135,6 milijuna eura na godišnjoj razini u poslovanju s poduzećima i za 98,1 milijun eura u poslovanju s općom državom.[i] Tu se radi o dobiti iz redovnog poslovanja.

Sporno je iz sadašnje perspektive trebaju li nositelji ekonomske politike u Hrvatskoj dozvoliti poslovnim bankama da prihode od kamata na viškove likvidnosti u potpunosti zadržavaju iz godine u godinu. Rashodi HNB-a zbog plaćanja kamata poslovnim bankama umanjuju dobit HNB-a, a 80% dobiti koju ostvari HNB uplaćuje u državni proračun, dok preostalih 20% postaje opće pričuve, odnosno imovina HNB-a. HNB je 2023. godine bankama uplatio 479 milijuna eura, a ova uplata ima tendenciju ponavljanja dokle god postoji strukturni višak likvidnosti i dokle god su referentne kamatne stope na relativno visokoj razini. I dok je vlak za oporezivanje rekordne dobiti bankarskog sektora zabilježene 2023. godine prošao, ove godine nas čeka vrlo slična situacija, a HNB će domaćim poslovnim bankama isplatiti oko pola milijarde eura. Pritom se ne radi o visokoj dobiti iz redovnog poslovanja, investicija, inovacija, rasta produktivnosti i slično, već o specifičnoj nuspojavi nakon više od desetljeća akumulacije strukturnog viška likvidnosti.

O potencijalnom uvođenju poreza na ekstraprofit bankama u Hrvatskoj[ii] se intenzivnije raspravljalo i pisalo u ljeto 2023. Ukratko, reagirajući na pisanje o ovoj temi u medijima i novinarske upite početkom kolovoza 2023. Ministarstvo financija je poručilo: „Iako monetarna politika nije u nadležnosti Ministarstva financija ni Vlade Republike Hrvatske, analiziramo situaciju te razmatramo niz mjera, uključujući i one iz područja porezne politike…“. Poslije, u rujnu je ministar financija izjavio: „Ja sumnjam da će Hrvatska imati porez na ekstraprofit banaka, samo namijenjen bankama. Tako da, u ovom trenutku vam mogu reći kako ne razmišljamo o selektivnim porezima te vrste, ali razgovaramo sa bankama, sa predstavnicima bankovnog sustava…“.

Tada nije bila sporna samo rekordna dobit banaka temeljena na kamatama koje im plaća HNB, nego i niske kamatne stope koje su banke nudile klijentima na oročene depozite. Tako su dvije najveće domaće banke, Zagrebačka banka i Privredna banka Zagreb, veći dio prošle godine stanovništvu nudile kamatnu stopu od 0,02% godišnje na oročene depozite (štednju), dok su istovremeno na svoje viškove likvidnosti kod HNB-a dobivale znatno više kamatne stope. Krajem lipnja 2023. godine je kamatna stopa koju je HNB plaćao na viškove likvidnosti bila 3,5% godišnje, a građani su na štednju u tim bankama mogli dobiti spomenutih 0,02% godišnje.

Koji je bio ishod tih razgovora s bankama koje je spominjao ministar? Lider je prenio da je „Vlada s bankama dogovorila dizanje kamata na depozite“. Direktorica Hrvatske udruge banaka je u gostovanju na HRT-u inzistirala da nije bila riječ o dogovoru nego o razgovoru, implicirajući da banke od Vlade ništa nisu dobile zauzvrat. To se može tumačiti kao da dogovora nije bilo, odnosno da nije bilo uvjetovanja da će im Vlada, ako banke ne povećaju kamatne stope na štednju, zauzvrat uvesti dodatni porez na dobit.

Nakon rujna 2023. godine rasprava je gotovo u potpunosti utihnula, a porez na ekstraprofit nije uveden. Poslovne su banke povećale kamatne stope na oročene depozite, ponajviše na depozite stanovništva. Ispada kako su to banke odlučile samostalno jer su bile svjesne cjelokupne situacije – inflacija iznad ciljane, kamatne stope na kredite u rastu (a na oročene depozite stanovništva blizu nule, pogotovo u najvećim bankama), a dobit na rekordnim razinama. Podaci HNB-a pokazuju da je prosječna godišnja kamatna stopa na nova oročenja depozita kućanstava u rujnu 2023. godine iznosila 1,19%, a u listopadu je dosegnula 2,33%. Do svibnja ove godine je ta stopa smanjena na 2,02%, a u lipnju je porasla na 2,34%. Dakle, dogovor/razgovor je rezultirao rastom kamatnih stopa na oročene depozite stanovništva.

Treba istaknuti da su kamatne stope porasle krajem 2023. godine, u ranijim su mjesecima bile niže, odnosno rashodi za kamate koje banke plaćaju stanovništvu na oročene depozite u 2024. godini će zbog toga biti veći nego u 2023. A bitno je napomenuti i da bi do dijela tog porasta kamatnih stopa na oročene depozite vrlo vjerojatno došlo i bez intervencije Vlade, s obzirom na različite potencijalne strategije privlačenja deponenata između malih i većih banaka, kao i spomenuti doprinos različitih izdanja narodnih obveznica povećanju kamatnih stopa na oročene depozite.

Znači li to da je priča o porezu na ekstraprofit završena? Možda, ali ne bi trebala biti. Nemoguće je sa sigurnošću reći što će se točno događati s poslovanjem banaka do kraja 2024. godine ni što će biti s kamatnim stopama na kredite poduzećima i stanovništvu. Ne možemo znati ni točnu dinamiku kojom će stanovništvo i poduzeća oročavati depozite, kao ni kamatne stope na ta oročenja. Međutim, i bez ulaženja u detalje izračuna, analizom podataka HNB-a za prvih šest mjeseci ove godine može se zaključiti da vrlo vjerojatno neće doći do značajnog pada neto kamatnih prihoda od ukupnog poslovanja sa stanovništvom, poduzećima i državom.

Iako su kamatne stope na oročene depozite stanovništva povećane, iznosi novih oročenja ostali su relativno skromni, što znači da je potencijalni scenarij intenzivnog porasta novih oročenja o kojem je pisao HNB za sada izostao. A to pak znači da, uz pretpostavku sličnog intenziteta oročavanja depozita stanovništva u nastavku godine, visoka dobit banaka za ovu godinu nije ugrožena. U prilog tom zaključku ide i nova analiza HNB-a.

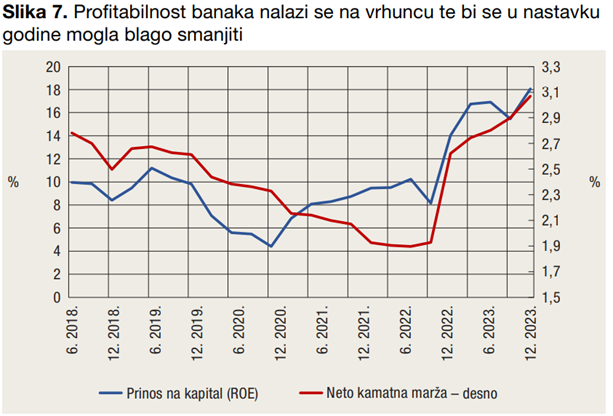

To znači da će oko 500 milijuna eura kamata koje će HNB platiti bankama ove godine ponovno biti svojevrsni dodatak redovnom, dosta profitabilnom bankarskom poslovanju i glavni generator još jedne rekordne, nikada profitabilnije godine (ili će 2024. godina biti malo slabija od rekordne 2023., što ne mijenja gotovo ništa). Ovoj tezi u prilog idu i podaci HNB-a o prinosu na kapital i neto kamatnoj marži banaka, koji su u prvom tromjesečju 2024. godine dosegnuli rekordne razine.

Iako nije najjasnije vidljivo na grafikonu, zadnji podatak se odnosi na prvo tromjesečje 2024. godine, a grafikon je preuzet iz HNB-ove publikacije „Makroprudencijalna dijagnostika“ objavljene krajem srpnja 2024. godine. Posebno je zanimljiv i naslov grafikona, u kojem stoji da se profitabilnost banaka nalazi na vrhuncu te da bi se u nastavku godine mogla blago smanjiti. Drugim riječima, i najnovija su očekivanja HNB-a da će profitabilnost bankarskog sektora ostati izrazito visoka, što daje dodatnu potvrdu viđenju da su kamate koje bankama plaća HNB dodatak redovnom, poprilično profitabilnom poslovanju.

A što banke rade s povećanom dobiti, koja se u velikoj mjeri temelji na kamatama koje plaća HNB? Zagrebačka banka je 2023. godine ostvarila 450,36 milijuna eura dobiti nakon oporezivanja, što je porast od 89,1% u odnosu na 2022. godinu i čemu je snažno pridonijelo 188 milijuna eura kamata koje je platio HNB. Potom je 448,24 milijuna eura, odnosno 99,53% tog iznosa iskorišteno za isplatu dividende. Kako je 96,2% Zabe u rukama UniCredit Grupe, a UniCredit je u inozemnom vlasništvu, taj novac je isplaćen dioničarima diljem svijeta, od kojih dio vjerojatno ne bi znao pronaći Hrvatsku na karti. A kako ti dioničari u pravilu plaćaju i porez po osnovi primitaka od dividendi, dio tog novca završava u proračunima zemalja koje su osjetno razvijenije od Hrvatske, primjerice u talijanskom, austrijskom, američkom i britanskom proračunu.

HNB navodi da „udio zarade banaka u 2023. koji banke planiraju isplatiti dioničarima kroz dividende na razini sustava iznosi 80%“. Drugim riječima, za 2023. godinu 80% rekordne je neto dobiti isplaćeno (u najvećoj mjeri inozemnim) dioničarima. HNB pretpostavlja da će banke isplaćivati 80% neto dobiti u obliku dividendi i u 2024., 2025. i 2026. godini. Zašto i ne bi? U istoj se publikaciji HNB-a navodi da je „likvidnosna pozicija banaka u Hrvatskoj ostala iznimno povoljna tijekom 2023. i na početku 2024. godine“ i da „rezultati upućuju na iznimno visok stupanj otpornosti banaka na poremećaje likvidnosti“. Također, stoji i da se „snažna kapitalna pozicija banaka odražava u visokoj stopi ukupnoga kapitala“, kao i da „testiranje otpornosti kreditnih institucija na stres pokazuje da su kreditne institucije na postojećoj razini kapitaliziranosti sposobne podnijeti materijalizaciju rizika iz hipotetskog scenarija“. Pojednostavljeno, bankama taj novac jednostavno ne treba za redovno poslovanje, dobro su kapitalizirane i iznosi likvidnosti su visoki, a ujedno su i u velikoj mjeri otporne na potencijalne negativne šokove. Ako tome dodamo i relativno dobru gospodarsku situaciju u Hrvatskoj, jasno je zašto se taj novac iskoristio za isplate rekordnih iznosa dobiti. Isplate dobiti za 2023. godinu i sam je HNB nazvao „izdašnim“. (Za više informacija o potencijalnom korištenju viškova likvidnosti vidjeti Okvir 2.)

Naravno, ne znamo što budućnost nosi, ali je vjerojatnost da, primjerice, u nastavku godine nastupi teška recesija relativno niska i to ne očekuju ni HNB ni ostale domaće ni međunarodne institucije. Ako ne dođe do izrazito velikih turbulencija, banke će ponovno ostvariti vrlo visoku dobit, a iz Hrvatske će se ponovno isplaćivati pozamašne dividende inozemnim dioničarima. Navedeni transfer novca pritom nije posljedica poboljšanja u redovnom poslovanju ili inovacija, već je specifična i povijesno jedinstvena posljedica funkcioniranja današnjeg monetarnog sustava s obzirom na odluke ECB-a.

Upravo je iz tog razloga teško razumjeti izjavu ministra financija da „Vlada nije sklona selektivnom oporezivanju banaka“. U rujnu se prošle godine također moglo očekivati da će banke taj novac jednostavno isplatiti dioničarima jer im on, govoreći za sve banke u cjelini, ne treba za poslovanje u Hrvatskoj. Ministar nikada nije objasnio zašto Vlada nije sklona selektivnom oporezivanju. Koji je problem sa selektivnim oporezivanjem ako isključivo banke profitiraju od kamata koje im plaća HNB, odnosno problem upravo i jest selektivne prirode? Pogotovo s obzirom na rezove državne potrošnje i potencijalne probleme s deficitom proračuna.

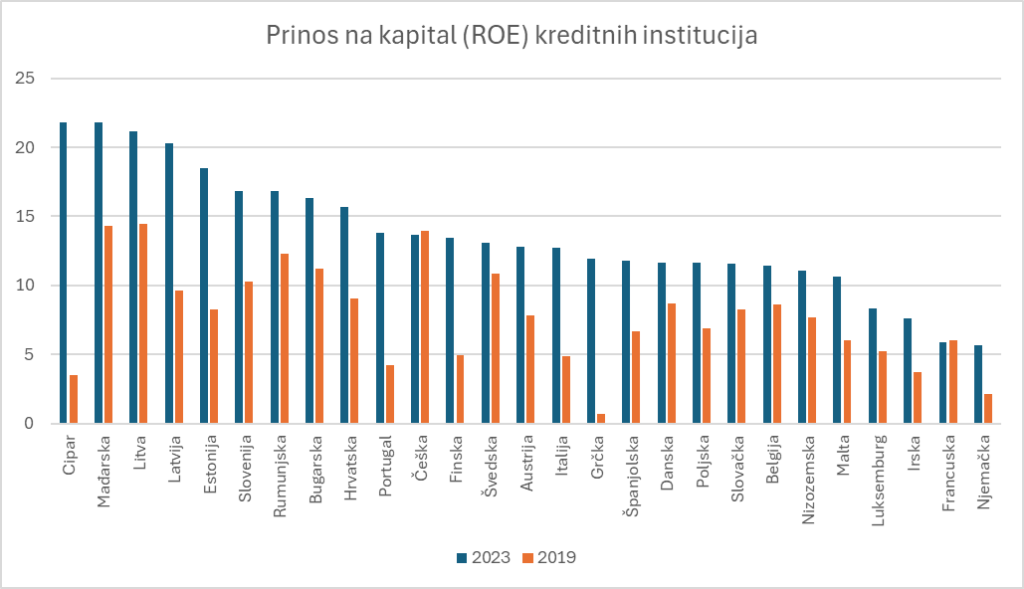

Priča neće završiti ni ove godine, nego će se sukladno sadašnjim projekcijama kretanja referentnih kamatnih stopa ECB-a isplate nastaviti i u 2025. godini, ali po nešto nižoj kamatnoj stopi. S druge strane, potaknute znatnim porastom profitabilnosti domaćeg bankarskog sektora do kojeg je došlo zbog ECB-ovog povećanja referentnih kamatnih stopa, dvanaest se zemalja članica Europske unije od 2023. godine odlučilo dodatno oporezivati banke – Belgija, Češka, Estonija, Italija, Latvija, Litva, Mađarska, Nizozemska, Rumunjska, Slovačka, Slovenija i Španjolska. Na sljedećem je grafikonu prikazana profitabilnost kreditnih institucija u zemljama Europske unije u 2023. u usporedbi s pretpandemijskom 2019., a vidljivo je da je profitabilnost porasla u svim zemljama izuzev Češke i Francuske, što objašnjava uvođenje novih poreza bankarskom sektoru u nekim zemljama*.

Budući da je svaka zemlja koja je uvela dodatan porez osmislila vlastiti jedinstven oblik novog poreza na banke, pitanje kako bi izgledao optimalan porez na ekstraprofit hrvatskog bankarskog sektora nije trivijalno. No, vjerujem da se može osmisliti porez koji ne bi doveo do poremećaja u monetarnoj transmisiji, odnosno do promjene kamatnih stopa na kredite i depozite stanovništvu i poduzećima. Prva potencijalna verzija ovog poreza može biti usmjerena prema tome da se sav novac koji je HNB platio bankama u 2024. godini uplati u državni proračun. Druga potencijalna verzija ovog poreza primijenila bi se u slučaju da, na primjer, banke kartelskim dogovorom odluče snažno podići naknade građanima, odnosno na neki način probaju nadomjestiti smanjenje dobiti radi uvođenja novog poreza. U tom bi slučaju dodatni porez na dobit bio znatno veći nego kod prve verzije novog poreza, toliko veći da bi se banke našle u lošijem položaju naspram toga da su se jednostavno pomirile s gubitkom prihoda od kamata koje im plaća HNB i nastavile sa svojim redovnim, poprilično profitabilnim poslovanjem kao da se ništa nije dogodilo. Ako za to postoji jako dobar razlog, od poreza na ekstraprofit prema nekom (opravdanom) kriteriju mogu biti izuzete pojedine banke, na primjer neke male banke.

Okvir 1.

Kako povećanje ECB-ovih referentnih kamatnih stopa utječe na kamate na kredite i oročene depozite (štednju)

ECB je od 27. srpnja 2022. do 20. rujna 2023. postepeno povećao svoju kamatnu stopu na novčani depozit (engl. deposit facility rate) s -0,5% na 4,0%. Kako je Hrvatska od 1.1.2023. članica eurozone, ova su povećanja dovela do rasta kamatnih stopa na kredite, kao i na oročene depozite u Hrvatskoj. Zašto domaće poslovne banke povećavaju kamatne stope kada raste ECB-ova kamatna stopa na novčani depozit?

Kamatna stopa na novčani depozit predstavlja kamatnu stopu (izraženu na godišnjoj razini) koju HNB plaća bankama na viškove likvidnosti. Ako ta kamatna stopa poraste, banke će povećati kamatne stope po kojima kreditiraju kućanstva i poduzeća. Ovo je posljedica načina na koji poslovne banke obavljaju operacije kreditiranja.

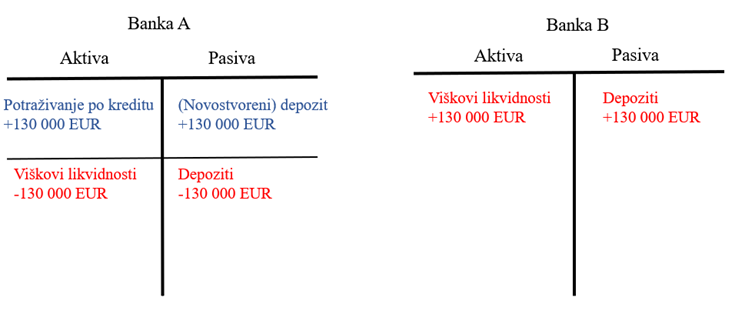

Uzmimo primjer stambenog kredita u vrijednosti od 130 000 eura koji banka A daje fizičkoj osobi, kupcu nekretnine. Suprotno čestom mišljenju, kada banka daje kredit ona klijentu ne posuđuje tuđu štednju (depozit) niti posuđuje viškove likvidnosti, već stvara (posuđuje) novi novac. U aktivi (imovina) banka A knjiži potraživanje po danom kreditu u iznosu od 130 000 eura, a u pasivi (obveze) knjiži novi depozit u iznosu od 130 000 eura, elektronički novac koji je stvoren u trenutku davanja kredita.

Ipak, viškovi likvidnosti i kamatna stopa na te viškove nisu nevažni u tom procesu. Iako poslovna banka klijentu ne posuđuje viškove likvidnosti, postoji velika vjerojatnost da će novostvoreni depozit otići u neku drugu banku ako klijent plati nekretninu prodavatelju koji ima račun u toj drugoj banci. U tom slučaju banka A (banka kupca nekretnine koji je podigao kredit) u pasivi knjiži smanjenje depozita za 130 000 eura, a banka B (banka prodavatelja nekretnine) u pasivi knjiži povećanje depozita za 130 000 eura. Zbog toga što se obveza banke B prema njenom klijentu povećala, banka A namiruje banku B tako što joj šalje viškove likvidnosti (novac). Stoga banka A ujedno u aktivi knjiži smanjenje viškova likvidnosti za 130 000 eura, a banka B u aktivi knjiži povećanje viškova likvidnosti u tom iznosu. Viškovi likvidnosti se mogu zamijeniti za gotovinu kod središnje banke, stoga banka B sada ima pokriće za slučaj da, primjerice, prodavatelj nekretnine zatraži isplatu svog depozita u gotovini. Prikazano pomoću bilanci:

Drugim riječima, iako se viškovi likvidnosti ne posuđuju klijentu kada banka daje kredit, postoji značajna vjerojatnost da će oni otići iz banke nakon davanja kredita. Ta vjerojatnost ovisi o tržišnom udjelu banke – veće banke imaju veću vjerojatnost da će prodavatelj nekretnine imati račun u njihovoj banci, odnosno manju vjerojatnost odljeva depozita. Svaka se banka suočava s određenom vjerojatnošću da će ostati bez svojih viškova likvidnosti nakon davanja kredita. Kako HNB plaća kamate na te viškove likvidnosti, te kamate predstavljaju oportunitetni trošak davanja kredita. Samim time veća kamatna stopa na te viškove likvidnosti znači i veći gubitak prihoda u slučaju odljeva depozita nakon davanja kredita. Zato poslovne banke povećavaju kamatne stope na kredite kada raste kamatna stopa na novčani depozit.

Povećanje kamatne stope na novčani depozit može dati poticaj bankama da povećaju kamatne stope na oročene depozite jer banke tako privlače depozite iz konkurentskih banaka. Kada klijent banke B prebaci depozit u banku A, banka B banci A šalje viškove likvidnosti koje banka A zatim drži kod HNB-a i na njih dobiva kamatu. Samim time veća kamatna stopa koju plaća HNB motivira poslovne banke da povećaju kamatne stope na oročene depozite i tako privuku depozite iz drugih banaka. Banke mogu povećati kamatne stope na oročene depozite i reaktivno, da spriječe bijeg depozita u konkurentske banke koje nude veće kamatne stope ili da smanje atraktivnost ulaganja u narodne obveznice.

Ako promatramo sektor stanovništva, mehanizam povećanja kamatnih stopa radi privlačenja konkurentskih depozita djelovao je relativno ograničeno u domaćem gospodarstvu. To je jednim dijelom posljedica visokog stupnja tržišne koncentracije domaćeg bankarskog sektora, gdje pet najvećih banaka drži više od 80% tržišta. Povećanje kamatnih stopa na oročene depozite radi privlačenja depozita iz drugih banaka je rizična operacija, pogotovo za veće banke, zbog toga što banke veću kamatnu stopu moraju ponuditi i svim svojim postojećim klijentima. Stoga je vrlo izgledno da bi trošak plaćanja većih kamata postojećim klijentima nadmašio koristi od privlačenja depozita iz drugih banaka, što objašnjava zašto su veće poslovne banke na domaćem tržištu relativno sporo podizale kamatne stope na oročene depozite stanovništva i uglavnom djelovale reaktivno na kretanja na tržištu i pritiske Vlade i javnosti.

Okvir 2.

Zašto poslovne banke ne iskoriste viškove likvidnosti za davanje kredita?

Kako je objašnjeno u okviru 1., viškovi likvidnosti se ne troše kada poslovna banka da kredit. Stopa minimalne (obvezne) pričuve je ulaskom u eurozonu smanjena s 9 na 1%, čime su također (uz ukidanje minimalno potrebnih deviznih potraživanja) stvorene milijarde viškova likvidnosti. Kako je ta stopa od 1% povezana s viškovima likvidnosti? Kada poslovna banka da kredit, ona stvara novi depozit. Na depozite po viđenju i oročene depozite s rokom dospijeća do dvije godine izdvaja se minimalna pričuva.

Ako prodavatelj nekretnine (iz Okvira 1) depozit do kojeg je došao prodajom drži na tekućem računu ili ga oroči do dvije godine, poslovna banka kod koje drži depozit dužna je izdvojiti 1% iznosa tog depozita u obliku minimalne pričuve. To možemo zamisliti kao da ta banka prebacuje 1300 eura s računa na kojem drži viškove likvidnosti na koje prima kamatu na račun na koji se izdvaja minimalna pričuva, odnosno viškovi likvidnosti se smanjuju za 1300 eura. Na minimalnu pričuvu se trenutno ne plaća kamata, a izdvajanje minimalne pričuve predstavlja način na koji se smanjuju viškovi likvidnosti.

Kako je iznos domaćih viškova likvidnosti krajem lipnja 2024. bio oko 12,2 milijarde eura, uz stopu minimalne pričuve od 1% to znači da poslovne banke u teoriji imaju potencijal odobriti 1220 milijardi eura kredita (oko 16 godišnjih BDP-a Hrvatske) prije nego tih 12,2 milijarde eura viškova postane imobilizirano u obliku minimalne pričuve. Kako je godišnja potražnja za kreditima tek mali postotak tog iznosa, jasno je da u tom aspektu ne može doći do snažnijeg smanjivanja viškova, što bi smanjilo HNB-ovo plaćanje kamata. Zanimljivo je da je u prvoj godini uvođenja eura guverner HNB-a izrazio stav da bi se stopa minimalne pričuve na razini eurozone mogla povećati upravo s ciljem smanjenja viškova likvidnosti. Odnosno, nakon što je gubitak monetarnog suvereniteta natjerao HNB na smanjenje te stope, guverner je izrazio stav da bi tu stopu trebalo povećati, što implicira da nisu sve promjene s uvođenjem eura bile dobre za gospodarstvo.

[i] Naravno, banke imaju i druge prihode (primjerice, od naknada za vođenje računa) i rashode (primjerice, za plaće zaposlenika). No, godišnja kretanja kod ovih kategorija nisu bila toliko značajna u usporedbi s kretanjima neto kamatnih prihoda i kamata plaćenih od strane HNB-a.

[ii] U tekstu se koristi kolokvijalni izraz „ekstraprofit“ i razmatra njegovo oporezivanje, pod čime se misli na dodatni porez na dobit na tragu Zakona o dodatnom porezu na dobit kojim se oporezivala dobit jednog dijela poreznih obveznika za 2022. godinu. Dakle, izraz „ekstraprofit“ se ne koristi iz ideoloških razloga već se analizira jedan vrlo specifičan slučaj ostvarivanja rekordne dobiti na temelju prihoda koji nisu rezultat redovnog poslovanja na tržištu.

4.20

(5)

4.20

(5)

31. ožujka 2026. / U fokusu

25. ožujka 2026. / U fokusu

24. ožujka 2026. / U fokusu

17. ožujka 2026. / U fokusu

2. travnja 2026. / Perspektive Publikacije

2. travnja 2026. / Perspektive Publikacije

1. travnja 2026. / Perspektive Publikacije

31. ožujka 2026. / Perspektive Publikacije