Turska ekonomska kriza naglo je u javnosti izazvala veliku zabrinutost: neće li Turska proizvesti krizu i u globalnoj ekonomiji, neće li je ekonomski problemi udaljiti od zapadnog svijeta i jače vezati za istočni, dalekoistočni i islamski, neće li razvoj situacije navesti Tursku da prestane pružati utočište prognanicima i izbjeglicama koji žele u Europu? Također, u kojoj je mjeri tursku ekonomsku krizu prouzročila SAD carinama na turski aluminij i čelik te sankcijama zbog zatvaranja američkog pastora Brunsona, a koliko je za nju kriva politika Erdoganove vlade?

A osnovni simptomi turske ekonomske krize zaista su alarmantni. Cijena turskih obveznica toliko je pala da im je prinos (diskont plus kamata) dosegnuo 25 posto po godinama do dospijeća i gotovo se izjednačio s prinosom u 2008./09. u vrijeme Velike recesije. Inače se smatra da sve povrh sedam posto vodi države u ogluhu. A cijena „polica osiguranja“ od ogluhe turske države na njezine dužničke obveze (CDS-a ili eng. credit default swapova) skočila je na astronomskih 440 baznih bodova (4,40 posto). Bruto domaći proizvod Turske mjeren dolarima sa 951 milijarde dolara u 2013. smanjio se u 2017. na 851 milijardu dolara.

Turski bruto proizvod mjeren u dolarima

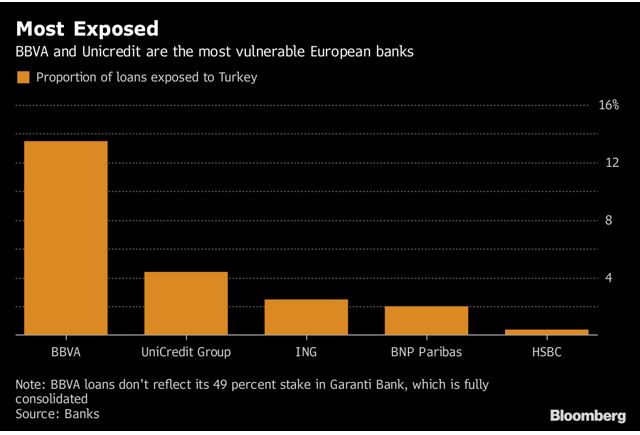

Ukupna vrijednost (tržišna kapitalizacija) svih turskih tvrtki listanih na burzi, izražena u američkim dolarima, sa 350 milijardi u 2013. pala je na 120 milijardi, što znači da je Turskoj u kratkom vremenu „isparilo“ skoro dvije trećine kapitala. Nakon toga i tržišne vrijednosti velikih i sistemski važnih europskih banaka koje su uložile novac u turske banke ili su ga posudile turskoj državi, poduzećima i građanima, samo u ovoj godini pale su između 16 % posto (Unicredit) do 22,9 (BBVA), koliko su izgubili i ulagači u te banke.

Izloženost europskih banaka prema Turskoj

Prema tome, „prelijevanje“ turske ekonomske krize na Europu i svijet već se osjeća, nije pitanje hoće li se ono dogoditi i kada, nego samo koliko će biti veliko i opasno. Istodobno ne vidi se kraj političkoj napetosti u odnosima Turske i Sjedinjenih Država: koliko je poznato, nema kontakata ni pregovora koje bi ublažile i uklonile napetost, a s njom i negativan stav međunarodnih analitičara i investitora prema Turskoj i njezinim ekonomskim izgledima. Turska, članica NATO pakta i kula stražara na njegovu „južnom krilu“, jačajući kontakte s Rusijom i bliskoističnim državama kao da prkosi Sjedinjenim Državama i dodatno zaoštrava i komplicira odnose s njima.

Uzroke, gledajući ponajprije one ekonomske naravi, možemo podijeliti u dvije skupine: one koje je stvorila turska makroekonomska politika, te one globalne na koje Turska nije mogla utjecati, ali im se neoprezno previše izložila i otvorila vrata njihovu djelovanju.

Nakon vojnog udara 2016. turska ekonomija lani se snažno oporavila, MMF procjenjuje da je realna stopa rasta bruto domaćeg proizvoda (BDP) bila 7,0 posto (nominalno čak 18,8 posto), no „silina oporavka bila je takva da turska ekonomija sada pokazuje jasne znakove ‘pregrijavanja’: inflaciju daleko iznad ciljane i velik deficit na tekućem računu plaćanja s inozemstvom, a pojavljuju se i pokazatelji moguće prevelike ponude u sektoru gradnje“, napisali su u ožujku ove godine MMF-ovi analitičari u svojem izvješću o redovnim godišnjim konzultacijama s turskim vlastima („po Članku IV“).

„Ekspanzivnost fiskalnih i kvazifiskalnih politika je povećana. Fiskalni je deficit u 2017. povećan zahvaljujući privremenim poreznim olakšicama, nastavku subvencija minimalnim plaćama i poticajima zaposlenima. Tekuće obveze povećane su zbog pojačane aktivnosti javno-privatnih partnerstava i ekspanziji izdavanja državnih jamstava… Znatna ekspanzija državnih kreditnih garancija bila je u 2017. glavni motor ubrzavanja rasta bankovnih kredita, a pridonijelo mu je i ublažavanje makroprudencijalnih mjera.“

Turska neobuzdano tiska novac već sedam godina: Svežnjevi svježe otisnutih lira davani su umirovljenicima kako bi se povećao broj glasova za aktualnu vlast, a subvencije poljoprivredi, za gorivo i turističkom sektoru u lirama koje su brzo gubile vrijednost povećane su za više od 20 posto

No MMF-ova „dijagnoza“ „pregrijavanja“ turske ekonomije zapravo je vrlo blaga i umotana u diplomatske fraze. Analitičar američkog Instituta Mises Daniel Lacalle upozorio je da Turska najmanje već sedam godina neobuzdano „štampa novac“ jer je za to vrijeme „ponudu novca povećala za tri puta“: „Svežnjevi svježe otisnutih lira davani su umirovljenicima kako bi se povećao broj glasova za aktualnu vlast, a subvencije poljoprivredi, za gorivo i turističkom sektoru u lirama koje su brzo gubile vrijednost povećane su za više od 20 posto“.

Od 2010. godine do danas bankovni krediti turskom privatnom sektoru povećani su šest puta, a potrošački krediti pet puta, otkrio je 14. kolovoza analitičar Jesse Colombo koji objavljuje na američkom portalu za investitore seekingalpha.com. „Turska od početka 2000-ih doživljava snažan ekonomski bum zahvaljujući ultraniskim kamatnim stopama i rapidnom kreditnom rastu.“

No, „tsunami likvidnosti“ koji je preplavio sve zemlje u razvoju, osim neobuzdanoga „štampanja“ domaćega novca, podsjeća Colombo, u Turskoj su proizvele i „ekstremno labave globalne monetarne okolnosti nakon Velike recesije“. Nevolja je za Tursku i ostale zemlje u razvoju nastupila kada se taj globalni „tsunami likvidnosti“ od nekih 11 bilijuna dolara počeo povlačiti, a domaće valute zemalja u razvoju mjereno američkim dolarom doživjele kolaps.

Objašnjenje „za neznalice“ kako je do toga došlo opisao je na seekingalpha.com analitičar i financijski savjetnik John Rubino.

„Pretpostavimo da ste vi Brazil. Vaša je ekonomija u prilično dobrom stanju, a vaša valuta real iz dana u dan jača. Kad je tako, ljudi vam rado posuđuju novac“, piše Rubino. „Vaša domaća kamata, koju plaćate kad posuđujete real, je oko 6 %. No kad se malo osvrnete po svijetu, vidite da se dolari – kojima vrijednost već neko vrijeme pada – mogu posuditi za oko 2 %. Tada shvatite da ćete, ako posudite dolare i ako real nastavi rasti prema dolaru, zaraditi dvostruko: na razlici kamata koje ste platili i koje ćete ubrati ako dolare investirate u svojoj zemlji, i na tečajnim razlikama kad vratite kredite u dolarima koji će još izgubiti na vrijednosti. I tako posudite dolare, ali ne malo, nego puno, jer samo ćete tako puno zaraditi…“

Neko vrijeme, dok dolar pada prema realu, naš zamišljeni brazilski investitor ubire lijepu razliku na kamati. Osjeća se pametan, kao da je prozreo sve tajne međunarodnih financija. No tada se naglo dogodi nešto za što je vjerovao da se nikada neće dogoditi: dolar prestane padati i počne rasti. Zarada se topi. To je još podnošljivo dok pad tečaja nije drastičan. Ali tada i financijska tržišta vide što se događa i trejderi masovno počnu prodavati real snižavajući mu dodatno cijenu. Sad već naš imaginarni investitor doživljava masivne gubitke i vjerojatno upada u spiralu poslovne smrti.

Tursku politiku u eri jeftinog novca slijede Mađarska, Poljska, Čile i Argentina

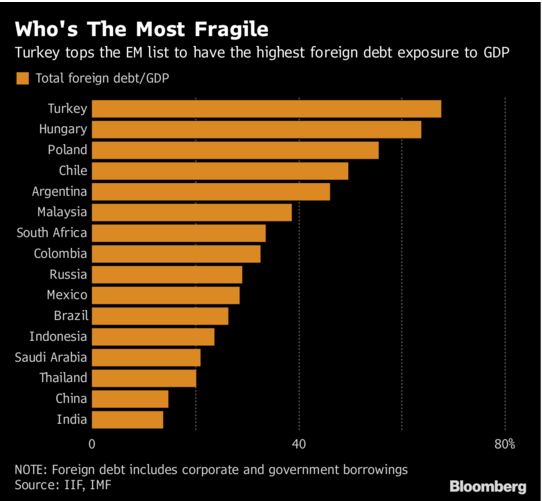

S relativno visokom domaćom inflacijom koju je proizvela „štampajući“ neumjereno vlastitu valutu i niskom kamatom na dolare i eure u inozemstvu, Turska se među svim zemljama u razvoju relativno najviše zadužila u inozemstvu, gotovo 65 % svojega BDP-a. Slijede ju Mađarska, Poljska, Čile i Argentina. No to i ne bi bio takav problem da nije riječ o zemlji koja je, mjereno paritetom kupovne moći, trinaesta po veličini na svijetu i nalazi se na zemljopisnoj i geopolitičkoj poziciji goleme strateške važnosti za zapadni svijet.

Po izbijanju globalne financijske panike Sjedinjene Države i druge zemlje koje mogu emitirati „valutu pričuva“ (novac u punom smislu te riječi) spašavale su svoje ekonomije tako što su njihove centralne banke spuštale cijenu svojih pozajmica na nulu i što su kupovale ili uzimale u zalog obveznice vlastitih država, čime su i njihove kamate i prinose, kao i kamate na komercijalne plasmane, spustile vrlo blizu nule (što je dobilo opći naziv kvantitativno popuštanje).

Deset godina kasnije, međutim, kad su se njihove ekonomije počele „pregrijavati“ i inflacija se u njima ponovo probudila, centralne banke SAD-a, a uskoro će to i Europska središnja banka ECB, počinju „normalizirati“ (stezati“) svoje monetarne politike i dizati primarnu ili temeljnu kamatnu stopu, što izaziva i rast prinosa na državne obveznice. A ako se na najsigurnije na svijetu američke državne obveznice može dobiti prinos od tri posto, zašto bi itko pametan riskirao ulaganje za isto toliku zaradu na puno rizičnijim obveznicama zemalja u razvoju?

S tom mišlju globalni ulagači počeli su reducirati svoje pozicije u zemljama u razvoju i dolare vraćati u SAD. Potražnja u Argentini, Čileu, Meksiku ili Turskoj za dolarima s kojima treba iskupiti dospjele dolarske obveznice digla im je cijenu u nebo; odnosno, domaće su valute tih zemalja prema dolaru devalvirale, a one su se našle u teškim ekonomskim nevoljama: ovoga trena u svijetu je nedospjelih oko tri bilijuna obveznica denominiranih u dolarima koje su izdale zemlje u razvoju i koje one moraju refinancirati ili iskupiti u dolarima koje nemaju i koji su im sve skuplji.

I dok su na jednoj strani klackalice turski dužnici kojima se njihov dolarski dug u vlastitoj valuti (u kojoj imaju prihode) u dvije godine i udvostručio, na suprotnoj su strani klackalice inozemni investitori u tursku financijsku imovinu i financijski posrednici kojima se vrijednost turske imovine, ako je nisu na vrijeme rasprodali, u samo godinu dana smanjila i više od jedne petine.

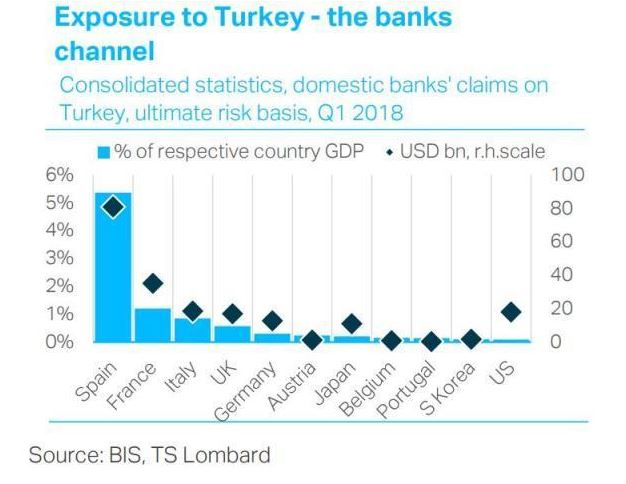

Prema podacima baselske Banke za međunarodna poravnanja (BIS), sa 83,3 milijarde dolara potraživanja turskim dužnicima najizloženije su španjolske banke, ali i cijela Španjolska budući da to potraživanje doseže čak pet posto njezina BDP-a. Francuske banke od Turske potražuju 38,4 mlrd. dolara (jedan posto francuskog BDP-a), a talijanske 17 milijardi dolara. No, nisu samo europske banke i zemlje u opasnosti da u Turskoj ostanu bez znatnog dijela svoje imovine. I britanske drže 19,2 milijarde dolara turskoga duga, japanske 14, a američke 18 milijardi.

Prema turskoj najizloženije su španjolske, zatim, francuske, talijanske … banke, mjereno udjelom izloženosti u nacionalnom bruto proizvodu

Za španjolsku drugu po veličini BBVA banku (punim imenom Banco Bilbao Vizcaya Argentaria) Turska je uz Meksiko glavni profitni centar, budući da posjeduje 40 posto treće najveće turske banke Garanti koja joj je osiguravala 17 posto ukupnih prihoda. Iza nje turskom je riziku od europskih banaka najviše izložen talijanski Unicredit, zatim francuski bankovni div BNP Paribas, pa nizozemski ING.

Dok jedni komentatori procjenjuju da bi „Turska mogla proizvesti krizu veću no što ju je proizvela Grčka“ i da će „bankrot Turske biti najveći u financijskoj povijesti“, javljaju se i analitičari kojima „računica govori“ da Turska ne može bankrotirati

Talijanski Unicredit rasprostire se u 14 zemalja i skrbi za oko 25 milijuna korisnika njegovih financijskih usluga, a u Turskoj sudjeluje u kontroli četvrte po veličini aktive turske banke Yapi Kredi Bankasi AS, u koju je prije samo četiri mjeseca ubrizgao milijardu dolara. „Dok turska lira ponire prema dolaru, a napetost između SAD i Turske se povećava, ta investicija izgleda kao brzinsko bacanje novca“, napisao je američki analitičar koji na seekingalpha.com objavljuje pod pseudonimom The Fortune Teller.

I dok jedni komentatori procjenjuju da bi „Turska mogla proizvesti krizu veću no što ju je proizvela Grčka“ (Daniel Lacalle, Mises institut) i da će „bankrot Turske biti najveći u financijskoj povijesti“ (David McAlvany), javljaju se i analitičari kojima „računica govori“ da Turska ne može bankrotirati. Među njima je i Alan Longbon.

Turska ima monetarni suverenitet i može emitirati lira koliko god želi radi podmirenja državnih dugova u domaćoj valuti liri, podsjeća Longbon. To znači da ne može pasti u stanje unutarnje insolventnosti. Problem je za Tursku, dakako, oko 466 milijardi dolara inozemnog duga denominiranog u većinom u dolarima ili eurima. No, za obranu tečaja prodajom deviza i otplatu inozemnog duga Turska raspolaže sa 130 milijardi dolara deviznih pričuva i prilično stabilnim priljevom kapitala od otprilike 24 milijarde dolara na godinu, što je približno njezinim godišnjim plaćanjima kamate na inozemni dug. Raspolaže i sa oko 200 tona zlata vrijednog oko 7,6 milijardi dolara.

„Prema tome, s obzirom na devizne pričuve i stabilan dotok kapitala, rizik od turske ogluhe na dug u inozemnoj valuti zapravo je vrlo mali“, zaključuje Longbon, koji „ni najmanje ne sumnja da će vrlo brzo Svjetska banka ili Međunarodni monetarni fond Turskoj ponuditi kreditnu liniju za slučaj nužde, s uobičajenim neoliberalnim uvjetima: da sreže državnu potrošnju, pogazi sindikate i deregulira tržište rada, privatizira što više javne infrastrukture, otvori svoja tržišta stranim tvrtkama i kupi oružje od Zapada“.

Turski premijer Erdogan već je javno otklonio takvu mogućnost i o financijskoj injekciji spasa pregovara s Katarom, a možda i s Rusijom i Kinom. No, pitanje je raspolažu li oni s dovoljno dubokim džepom za premošćivanje turskih financijskih provalija, ili će se Erdogan ipak nekako morati pomiriti s Amerikom i Donaldom Trumpom.