-

Naslovna fotografija: Kristina Štedul Fabac, Pixsell

-

Autor je redoviti profesor na Katedri za makroekonomiju i gospodarski razvoj na Ekonomskom fakultetu Sveučilišta u Zagrebu

Porast cijena energije i poremećaji u dobavnim lancima nakon zatvaranja ekonomije u 2020. godini rezultirali su povećanjem troškova proizvodnje i troškova života u gotovo svim segmentima gospodarstva. Početna očekivanja nositelja monetarne politike s obje strane Atlantika o tome kako se radi o tzv. ‘kratkoročnom/tranzitornom’ povećanju inflacije koje će brzo proći samo od sebe, za sada se nisu obistinila. Agresija Ruske federacije na Ukrajinu i posljedičan šok na tržištima energenata kreirao je dodatan cjenovni udar koji se polako prenosi na ekonomske pokazatelje.

Kao odgovor na rastuće inflatorne pritiske, središnja banka u SAD-u (FED) podigla je referentnu kamatnu stopu za pola postotnog boda na posljednjem sastanku iako je BDP u SAD-u (prema prvoj procjeni) pao u prvom kvartalu 2022. godine. Pad BDP-a ili samo usporavanje rasta ima antiinflatorne posljedice samo po sebi, tako da navedeni porast kamatnih stopa u uvjetima pada BDP-a daje dodatan signal koliko je FED odlučan u zaustavljanju inflacije čak i po cijenu produbljivanja recesije.

Europska središnja banka, iako je u institucionalnom smislu znatno samostalnija u donošenju odluka od FED-a, za sada nije reagirala na ubrzavanje u stopama inflacije. U retorici na našoj strani Atlantika sve manje dominira narativ o ‘tranzitornoj’ prirodi inflacije, a podjela između dva tabora unutar Europske središnje banke (ECB) i dalje implicira puno mekši i oprezniji pristup cjenovnom udaru. Za sada ECB ostaje pri izvornom planu da prestane sa stimulansima tijekom trećeg kvartala 2022. godine, te komunicira kako za sada ne postoji konsenzus o podizanju kamatnih stopa za pola postotnog boda.

U uvjetima razilaženja reakcija dviju najvećih središnjih banaka korisna je informacija o očekivanoj inflaciji koju implicitno nude podaci s financijskih tržišta. Tržišta obveznica u SAD-u, odnosno cijene obveznica iz kojih se mogu iščitati implicitna očekivanja investitora o stopi inflacija u budućnosti za sada konvergiraju ka baznom scenariju u kojem je stopa inflacije u SAD-u na vrhuncu u 2023. godini, a nakon toga kopni (link). Na europskim tržištima je naravno razvidan porast premija između dugogodišnjih obveznica (npr. 30 godišnjih) i kratkoročnih vrijednosnih papira koji implicira razilaženje očekivanja financijskih tržišta od ECB-a po pitanju inflacije. Prinosi na sve obveznice s obje strane Atlantika pokazuju više ili manje sramežljivu tendenciju rasta u kontekstu onoga što investitori očekuju da će središnje banke napraviti s kamatnim stopama jednom kada se materijaliziraju investitorska očekivanja u pogledu kretanja stopa inflacije.

Rast referentnih kamatnih stopa implicira i porast prinosa na obveznice, odnosno rast ‘kamatnih stopa’ na javni dug svih zemalja. Oni malo stariji se sjećaju kako je globalna dužnička kriza iz 20. stoljeća, kao i jugoslavenski problem s vraćanjem duga upravo kulminirao kada je FED početkom osamdesetih godina u nastojanju da zaustavi inflaciju podignuo kamatne stope u SAD-u na dvoznamenkaste razine. Tada kao i danas okidač inflaciji su bila dva snažna porasta cijene energije na svjetskom tržištu tijekom sedamdesetih godina koji su izazvali perzistentne inflatorne pritiske.

Imajući u vidu koliko su današnja financijska tržišta znatno više isprepletena, jasno je kako zaokret u monetarnoj politici automatski sa sobom donosi i sukobljene ciljeve u kontekstu stabilnosti financijskog sektora i vremena potrebnog da se financijska tržišta prilagode očekivanoj normalizaciji monetarne politike (potencijalnom ili privremenom povratku kamatnih stopa na prosječne razine u jednom srednjoročnom razdoblju). U tom kontekstu je nemoguće funkciju cilja središnjih banaka u pogledu inflacije i ekonomskog rasta odvojiti od stabilnosti cijelog gospodarskog sustava. Najblaže rečeno radi se o složenom problemu optimizacije u uvjetima visoke neizvjesnosti.

Povrh svega toga, Europa je izložena i problemu sigurnosti opskrbe energije, kao i problemu raskidanja ekonomskih odnosa sa Ruskom federacijom što još dodatno usložnjava rezoniranje nositelja ekonomske politike. Heterogenost u stupnju izloženosti poremećajima na energetskom tržištu je visoka ako usporedimo istočne članice s ostatkom Europske unije.

Hrvatska

U Hrvatskoj su uzroci porasta u stopi inflacije isti kao i u svijetu. Porast cijene energenata i sirovina je uzrokovao uvoznu inflaciju. Nositelji ekonomske politike barem načelno pokušavaju amortizirati prenošenje uvozne inflacije na domaće cijene naftnih derivata, plina i električne energije. Porast troškova proizvodnje gospodarstvenici pokušavaju s više ili manje uspjeha prebaciti na potrošače, a što onda smanjuje profite poduzetnika ili kupovnu moć plaća kroz rast troškova života. Kada se pogledaju konkretne brojke stopa inflacije u travnju je bila veća od prosječne stope inflacije u EU.

Hrvatska je u biti kao neto uvoznica energije i sirovina izložena narušavanju uvjeta razmjene, jer ćemo sada morati puno više izvoziti kako bi mogli financirati uvoz znatno skupljih energenata i sirovina. U zemljama koje su neto izvoznice energenata situacija je obrnuta i u biti tamo se događa snažan rast izvoza pogonjen rastom cijena energije. Cjenovna elastičnost potražnje za energijom je niska u kratkom i srednjem roku i skupa uvozna energija se ne može u kratkom roku supstituirati proizvodnjom iz obnovljivih izvora energije. U kratkom roku se identificira samo promjena uvjeta razmjene između neto izvoznika i neto uvoznika energije.

Kada bi u kratkom roku tehnološki bilo moguće supstituirati skupa fosilna goriva hidroelektranama i ostalim obnovljivim izvorima energije, do porasta inflacije ne bi uopće niti došlo i ne bi imali o čemu raspravljati. Napustili bi skupe izvore i zamijenili ih novim jeftinijim obnovljivim izvorima. Porast inflacije se naravno ne bi dogodio pod uvjetom da je to tehnološki moguće i pod uvjetom da restrukturiranje izvora energije ne naiđe na uska grla u proizvodnji vjetroelektrana i solarnih elektrana. Kako je u nekom srednjem i/ili dugom roku energetska tranzicija moguća, onda i porast inflacije moramo promatrati kao privremen fenomen u prvoj fazi te tranzicije. Inflacija je naime stopa rasta prosječnih cijena, a zaustavljanje porasta cijena energije (kada dosegnemo cjenovni vrh ili kritičnu točku tranzicije) automatski će smanjiti stopu inflacije.

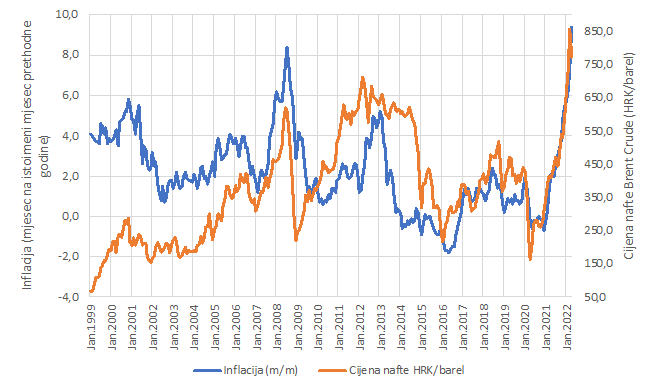

Navedeno se najbolje vidi na podacima za Hrvatsku. Cijenu energije je najlakše aproksimirati kretanjem cijene nafte na svjetskom tržištu. Kada usporedimo kretanje cijene nafte i mjesečnog indeksa inflacije u Hrvatskoj razvidno je kako postoji određeni stupanj preklapanja. Dva cjenovna vrha na tržištu nafte, sredinom 2008. godine, kao i početkom 2022. godine usko su povezana sa snažnim porastom stope inflacije u Hrvatskoj. U 2008. godini cijena nafte u dolarima je bila znatno veća nego danas, ali je dolar bio znatno jeftiniji tako da tek prikaz cijene nafte u kunama daje točniju sliku veličine naftnog cjenovnog šoka koji se dogodio ove godine. Kroz većinu promatranog razdoblja promjene u cijenama nafte su se poprilično vjerno oslikavale na promjene u stopi inflacije s izuzetkom razdoblja recesije od 2009. do 2014. Upravo iz navedenog grafikona je razvidno kako je snažno djelovanje uvozne inflacije na stopu inflacije jednom kada se prelije u gospodarstvo.

Grafikon 1: Stopa inflacije (mjesec na istoimeni mjesec) i cijena nafte u kunama (po barelu); Izvor: FED (2022) i HNB (2022)

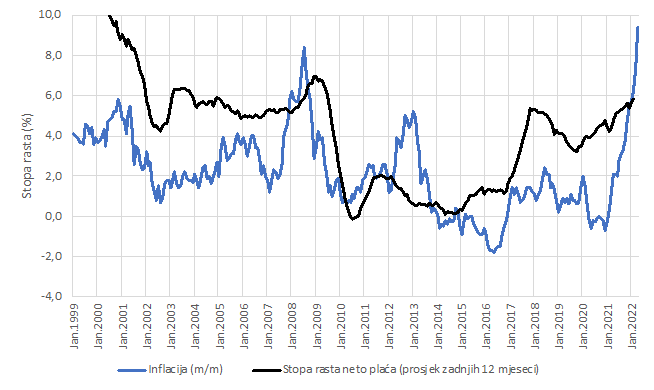

Tijekom recesije koja je uslijedila nakon financijske krize pad BDP-a popraćen politikom proračunske štednje rezultirao je vrlo skromnom stopom rasta prosječnih plaća (Grafikon 2). Tijekom recesije prosječne plaće su rasle sporije od prosječnih cijena, odnosno padala im je kupovna moć. Povrh toga, krajem recesije u 2014. godini kada se paralelno dogodio snažni pad cijena nafte i stagnacija plaća, Hrvatska je ušla u deflaciju koja je trajala sve do početka 2017. godine.

Upravo u tom razdoblju imamo prikaz gotovo školskog primjera situacije u kojoj recesijski pritisci preko tržišta rada djeluju prigušujuće na inflatorne stope, a nakon ispuhivanja cijena energije rezultiraju suprotnim problemom, odnosno deflacijom. Naime, ne treba smetnuti s uma kako je jedinični trošak rada masivniji čimbenik troška poslovanja od troška energije tako da kretanja oba navedena indikatora imaju slične implikacije na kalkulaciju cijena u gospodarstvu, a samim time i na stopu inflacije.

Grafikon 2: Stopa inflacije (mjesec na istoimeni mjesec) i stopa rasta neto plaća; Izvor: HNB (2022)

Za daljnje razumijevanje kretanja inflacije u budućnosti je naravno ključno do kada će, odnosno hoće li cijene energenata i dalje rasti. Onoga trenutka kada cijene energenata prestanu rasti, stopa inflacije više neće biti pogonjena narušavanjem uvjeta razmjene, nego će ovisiti o domaćim komponentama kao što su ekonomski rast, stanje na tržištu rada i inflatorna očekivanja. Slično vrijedi i za poremećaje u dobavnim lancima. Nedostatak sirovina i proizvoda uzrokovan poremećajima u dobavnim lancima rezultirao je porastom cijena uvoznih dobara, ali ostaje pitanje mogu li navedene cijene dodatno porasti, odnosno do kada će poremećaj u dobavnim lancima trajati.

Činjenica kako je budućnost izuzetno neizvjesna u pogledu kretanja cijene energenata implicira i znatno složeniju poziciju u kojoj se nalaze središnje banke. Svaki potez središnjih banaka, odnosno svako podizanje kamatnih stopa djeluje na gospodarstvo s vremenskim pomakom. Odnosno, potrebno je dosta vremena (do godine dana) da se potezi središnje banke materijaliziraju u stvarnosti. U uvjetima visoke neizvjesnosti je stoga jako teško djelovati, jer je moguće da će ekonomska stvarnost s vremenskim odmakom biti sličnija recesiji nego sadašnjoj situaciji.

Energetski šokovi standardno izazivaju pad ekonomske aktivnosti u zemljama koje su neto uvoznice energije. Potrošnja energije se ne može smanjiti u kratkom roku, a porast cijena uvozne energije implicira porast vrijednosti uvoza i sve veći odljev novčanih sredstava u inozemstvo. Drugim riječima, veliki porast cijena uvozne energije implicira usporavanje ekonomske aktivnosti, odnosno primicanje recesijskim uvjetima poslovanja.

U slučaju Hrvatske, povećanje odljeva novca (dodatni trošak) po stavkama uvoznog plina, električne energije i nafte se prema trenutačnim cijenama kreće između 20 i 30 mlrd. HRK što iznosi između 4,6 i 7% nominalnog BDP-a iz 2021. godine. Za pretpostaviti je kako postoje i dugoročni ugovori na plin, te kako će cijena varirati tijekom godine, odnosno kako će se poskupljenje s vremenskim pomakom materijalizirati u domaće gospodarstvu. Unatoč tome, novac potrošen na skuplji uvoz će nedostajati gospodarstvu i kućanstvima i narušavanje uvjeta razmjene Hrvatske (u odnosu na zemlje neto izvoznike energije) će napraviti pritisak na usporavanje rasta potrošnje na ostala dobra i usluge, odnosno usporiti samu ekonomsku aktivnost.

Usporavanje ekonomskog rasta ili recesija kroz pad agregatne potražnje djeluje na usporavanje inflatornih pritisaka (Grafikon 2 od 2008. do 2014.) te u trenutnoj situaciji postoji opasnost da će djelovanje monetarnih vlasti kroz podizanje kamatnih stopa samo amplificirati usporavanje gospodarstva do kojega će ionako dovesti poskupljenje energenata. Odnosno, moguće je da je podizanje kamatnih stopa u srednjem roku nepotrebno. Upravo to je dodatna dimenzija u razilaženju između monetarne politike s dvije strane Atlantika i među ekonomistima općenito. Blanchard (link) npr. procjenjuje kako su argumenti kako će u Europi energetski šok preko usporavanja ekonomske aktivnosti zaustaviti inflaciju trenutno jednako uvjerljivi kao i argumenti da će biti potrebna intervencija monetarne politike u vidu podizanja kamatnih stopa.

Posebnu dimenziju u upravljanju inflacijom imaju i očekivanja. Porast cijena uvoznih proizvoda će u svim zemljama koje su neto uvoznice energije izazvati rast troškova proizvodnje koji će poduzetnici pokušati prebaciti kroz porast cijena svojih proizvoda na kupce. U nekim sektorima i poduzećima će biti moguće prebaciti dio troškova na kupce, a u nekim drugim će to biti znatno teže. Navedena sposobnost će ovisiti o strukturi tržišta na kojem posluju (konkurencija). Rast cijene energije će stoga istiskivati dobit jednog dijela poduzetnika, a kroz rast cijena smanjivati kupovnu moć potrošača.

Nakon početnog troškovnog udara ključno će uz amortiziranje troškovnog udara biti i upravljanje inflatornim očekivanjima. U onim zemljama u kojima će očekivanja biti realno komunicirana i sekundarni šok u poskupljenjima će biti blaži te će i usporavanje ekonomske aktivnosti (neovisno o uzroku usporavanja) biti blaže. U gospodarstvima u kojima će se inflatorna očekivanja formirati izvan konteksta, moguće je da će doći do dodatnih interno generiranih inflatornih šokova po principu samoostvarujuće prognoze. Kao i kod energetskih cjenovnih šokova, inflacija nastala kao samoostvarujuća prognoza će također generirati rast troškova poslovanja, pad profita i pad kupovne moći potrošača.

Nositelji ekonomske politike mogu iskoristiti inflaciju za punjenje proračuna i smanjenje omjera duga i BDP-a ili mogu pokušati proračunskim sredstvima amortizirati udar

Međutim, konačan efekt neće biti neutralan. U zemljama s relativno većom stopom inflacije će naravno doći i do gubitka cjenovne konkurentnosti koji će se očitovati prvenstveno s problemima u izvoznom sektoru gospodarstva i to poglavito u poduzećima koja izvoze proizvode niske dodane vrijednosti. Osim gubitka relativne cjenovne konkurentnosti u zemljama u kojima se inflatorna očekivanja amplificiraju, dodatan problem će biti i cijena rušenja inflacije. Naime, što je veća inflacija, biti će potrebno veće ekonomsko usporavanje kako bi se inflacija zaustavila. Neovisno o tome da li će usporavanje proizvesti monetarna politika ili energetski šok.

Ovo je posebno važno u kontekstu fiskalne politike i proračuna, jer se nosioci ekonomske politike nalaze između dva sukobljena cilja. Mogu iskoristiti uvezenu inflaciju za punjenje proračuna i smanjenje omjera duga i BDP-a (veće cijene naime znače bolje punjenje proračuna i brži rast nominalnog BDP-a) ili mogu pokušati proračunskim sredstvima amortizirati udar uvozne inflacije i na taj način zaštititi izvozni sektor, prerađivačku industriju i sve zaposlene u sektorima s malom dodanom vrijednosti.

U tradicionalnim teoretskim modelima iz sedamdesetih godina najčešće su se pretpostavljali jednostavni mehanizmi formiranja inflatornih očekivanja. Ekonomisti će se vjerojatno sjetiti kako su sa ciljem pojednostavljivanja gradiva nastavnici jednostavno pretpostavljali adaptivna očekivanja, odnosno činjenicu kako prethodna inflacija služi kao predskazujući indeks za buduću inflaciju (link).

Uz stare podjele na zagovornike adaptivnih, racionalnih, hibridnih i nepredvidivih očekivanja (“animal spirits”) s napretkom tehnologije i razvojem društvenih mreža, bihevioralni ekonomisti su počeli koristiti velike baze podataka (big data) i pratiti utjecaj medijskog sadržaja na točnost potrošačke percepcije inflacije i potrošačkih očekivanja. Npr. Carrollov (2003) epidemiološki model inflacije pretpostavlja kako samo maleni broj profesionalnih ekonomskih analitičara uistinu formulira inflatorna očekivanja na temelju ekonomskih modela, a nakon toga su mediji ključan posrednik putem kojeg se procjene profesionalaca kanaliziraju cjelokupnoj populaciji poduzetnika i kućanstava. Carroll za mehanizam širenja vijesti od profesionalaca preko medija do cjelokupne populacije koristi tzv. model “zajedničkog uzročnika” (common source) kojeg preuzima iz epidemiologije. Prema Carrollu prosječan poduzetnik ili potrošač ne koristi makroekonomske modele za izradu projekcija, već se oslanja na informacije u medijskom prostoru. Čak i u Hrvatskoj npr. Lolić, Sorić i Čižmešija (2017) pronalaze dokaze za vezu između ponašanja medija i potrošačkog sentimenta po pitanju inflacije.

Navedeni razvoj ekonomske teorije i istraživanja implicira kako je pravovremena i kredibilna komunikacijska strategija nositelja ekonomske politike izuzetno važna u navedenom “epidemiološkom procesu”. Upravo stoga sve veći broj središnjih banaka inzistira na politikama smjernica (“forward guidance”) pomoću kojih središnje banke komuniciraju stanje gospodarstva i najizgledniji budući smjer kretanja makroekonomskih indikatora i monetarne politike. Primjera radi, vijest o tome kako “inflacija stalno ubrzava te kako će rasti do xy%” u odnosu na vijest kako “masivni šokovi u cijenama energije izazivaju usporavanje ekonomske aktivnosti i/ili recesije” neće imati isti efekt na ponašanje poduzetnika, kao ni potrošača. Na isti način postojat će drastična razlika u razvoju sentimenta potrošača i poduzetnika u uvjetima kada je fundamentalni narativ da “nemamo instrumente za borbu protiv inflacije” u odnosu na narativ u kojem “daljnji rast inflacije u konačnici dovodi do snažnog rasta kamatnih stopa na stambene kredite i nove investicije”.

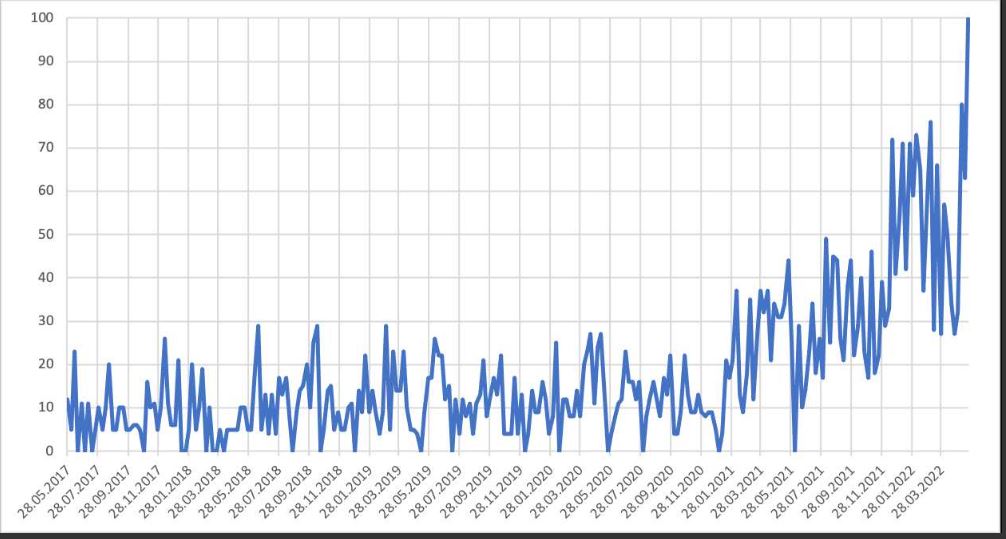

Grafikon 3: Pretraživanje riječi “inflacija” na teritoriju Hrvatske u posljednih pet godina (25.5.2022.=100); Izvor: Google trends (25.5.2022)

Kao posvetu bihevioralnom pristupu u identificiranju inflatornih očekivanja, na kraju možemo iskoristiti mogućnosti analize pretraživanja na Google Trends kako bi pomoću učestalosti pretraživanja riječi ‘inflacija’ u Hrvatskoj dobili barem približnu naznaku oko kretanja interesa za inflacijom među korisnicima Internet pretraživača Google (Grafikon 3). Podaci su interesantni iz nekoliko razloga. Iz grafikona je razvidno kako je interes za inflacijom počeo rasti početkom 2021. godine i od tada bilježi trend porasta koji uz kratke prekide traje sve do danas. Još je interesantnije kako smo cijelu 2020. godinu imali deflacijske pritiske (Grafikon 2) tako da u biti interes za inflacijom na Internetu započinje u trenucima kada cjepivo tek postaje dostupno i u trenucima u kojima gospodarstvo i dalje bilježi pad potrošačkih cijena i deflacijske pritiske. U neku ruku podaci pokazuju kako potražnja za posredovanjem podataka o inflaciji prethodi pojavi same inflacije u Hrvatskoj. Iako analizu baziranu na Google Trends podacima treba uzeti u obzir s najvećom dozom opreza, u svakom slučaju je ne smijemo ignorirati.

Umjesto zaključka

Za razumijevanje izbora u ekonomskoj politici u Hrvatskoj je nužno razumjeti činjenicu kako je inflacija uvoznog karaktera te kako je propuštanje uvozne komponente inflacije u domaće gospodarstvo pod strogom kontrolom nositelja ekonomske politike. Vlada u pravilu određuje u kojoj mjeri ćemo uvesti inflaciju energije iz inozemstva kroz određivanje jednadžbi za izračun maloprodajnih cijena ili kroz određivanje samih cijena u javnim poduzećima. Viša stopa inflacije pospješuje punjenje proračuna (veće cijene=veći računi=veći porez) te potpomaže konsolidaciju javnih financija i svakako izgleda primamljivo. Međutim, s druge strane odvajanje domaće stope inflacije od ostalih zemalja (za što sada postoji realna opasnost) implicira gubitak konkurentnosti u izvoznom sektoru, te visok stupanj ugroženosti radnih mjesta u sektorima s malom dodanom vrijednošću.

Navedeni sukob ciljeva nositelja ekonomske politike postoji čak i u scenariju u kojem je inflacija uistinu tranzitorna (nestane sama od sebe), jer će relativno veća domaća inflacija kontrakcijski djelovati u domaćem izvoznom sektoru. Osim amortiziranja uvoza inozemne inflacije, naravno važna je i komunikacijska politika smjernica koju je važno koristiti kako bi se iscrtao najizvjesniji gospodarski put pred kojim stojimo.