KINA I CHIMERICA

Pogled u drugi svemir. Najveća nacionalna ekonomija na svijetu, iako još ne najbogatija.

Karlo Vujeva / 18. travnja 2025. / Perspektive Rasprave U fokusu / čita se 22 minute

Karlo Vujeva / 18. travnja 2025. / Perspektive Rasprave U fokusu / čita se 22 minute

Karlo Vujeva / 18. travnja 2025. / Perspektive Rasprave U fokusu / čita se 22 minute

U prvom dijelu članka Karlo Vujeva opisuje što je danas stvarna kineska ekonomija, koja je u svakom pogledu dramatično različita od stereotipa koji su se posljednjih desetljeća ukorijenili na Zapadu. Njezin je udio u svjetskom BDP‑u narastao sa 3 na 19 posto za života jedne generacije. U drugom dijelu opisuje kako se tzv Chimerica, simbiotska veza Pekinga i Washingtona transformira u natjecanje dvaju sustava te ističe da recentni trgovinski rat samo objelodanjuje zaokret međunarodnih ekonomskih, vanjskotrgovinskih i financijskih odnosa koji traje već neko vrijeme

Zapažanja o Kini iz zapadne perspektive nerijetko podsjećaju na pogled u svemir, dakle na pogled u prošlost. Dojam je da se u široj javnosti Kina još stereotipno i svisoka promatra kao podrazvijena, niskoproduktivna i jeftina ekonomija specifična (tek) po masovnom izvozu plastičnih igračaka i krađi sofisticiranije, zapadne tehnologije. Slično se može čuti od Slavonskog Broda do Los Angelesa i svugdje su jednako pogrešna. Promjene u ekonomskom svijetu su brze. Stoga, radi ažuriranja navedenih zapažanja, u ovom se članku ukratko se sumiraju i analiziraju izdvojeni pokazatelji i trendovi koji se tiču kineske ekonomije, njene konvergencije (tzv. „kinesko ekonomsko čudo“) te međupovezanosti Kine i SAD-a poznate pod izrazom „Chimerica“.

Kineska ekonomija napreduje bez presedana od 1978. godine, odnosno od početka mandata Deng Xiaopinga na čelu Narodne Republike Kine. Odtad se ubrzano otvara svijetu, a svijet jednakom brzinom koristi njezinu temeljnu komparativnu prednost: ogromni bazen jeftine radne snage. S vremenom, korist postaje recipročna. Uz brojne usputne izazove i teškoće, Kina koristi tuđi kapital i strana ulaganja radi konvergencije prema razvijenijem Zapadu. Upravo konvergencija, odnosno ubrzano dostizanje razina BDP-a zapadnih ekonomija te izlazak stotina milijuna ljudi iz apsolutnog siromaštva čini jezgru „kineskog ekonomskog čuda“ posljednjih četrdesetak godina. Pritom, proces stvaranja te pogotovo raspodjele (nejednakog) bogatstva unutar kineske ekonomije nije ni približno blizu kraju, kao što nije kraj ni izazovima za kineski model razvoja.

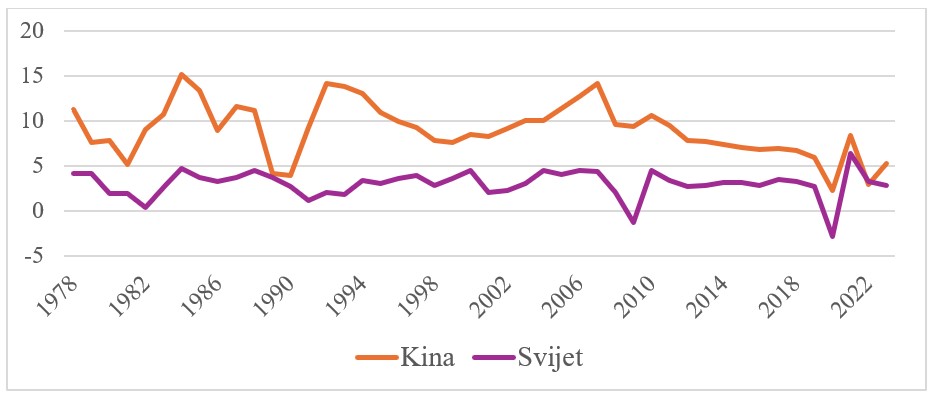

Prema podacima Svjetske banke, Kina od 1978. do 2023. godine ima godišnji rast realnog BDP-a u prosjeku preko 9%. Na slici 1 vidljiva je usporedba stope rasta realnog BDP-a Kine naspram globalne ekonomije (u koju je Kina, naravno, također uključena). [1]

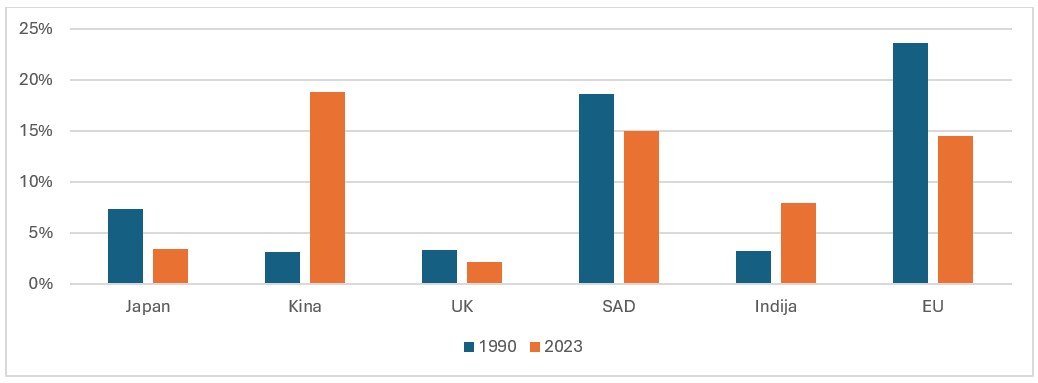

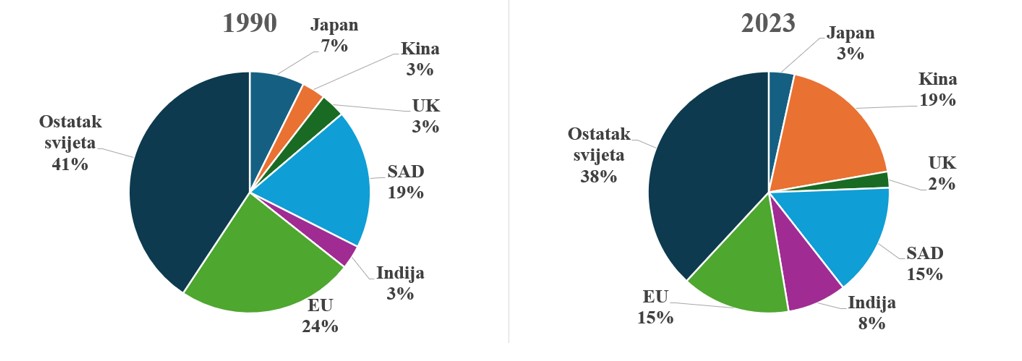

Istodobno, udio kineske ekonomije u svjetskom BDP-u raste sa 1,5% u 1978. godini na skoro 19% u 2023. godini promatrano kroz paritet kupovne moći. Na slici 2 moguće je vidjeti usporedbu Kine i izabranih ekonomija u svjetskom BDP-u u 1990. i 2023. godini.[2] Jasno je vidljiv uspon Kine i to na relativnu štetu Japana, UK-a, SAD-a i (pogotovo) Europe.

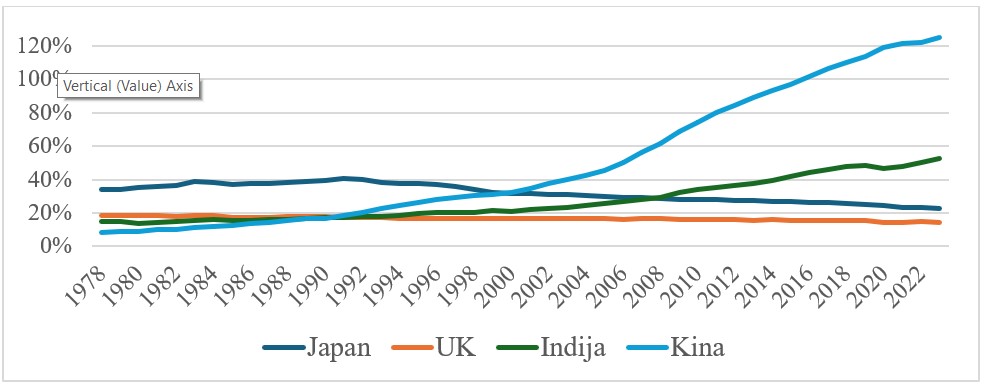

Na slici 3 je alternativno prikazan snažan rast Kine. Kako udio drugih dijelova svijeta pada, kineski je slučaj iznimka koju tek u znatno manjem kapacitetu prati Indija. U ekonomskom svijetu koji je dobrim dijelom determiniran anglo-saksonskim vodstvom, konvergenciju osim Kine (i azijskih tigrova kao malih i specifičnih slučajeva) nisu postigle ni Latinska Amerika, ni Subsaharska Afrika pa ni istočna Europa. Udio kineske ekonomije u svjetskom BDP-u raste s 3% u 1990. godini na 19% u 2023. godini.

Slika 4 prikazuje kretanje BDP-a odabranih zemalja kao udjela u BDP-u SAD-a od 1978. do 2023. godine na način da je u svakoj godini BDP SAD-a normaliziran (SAD=100) koristeći paritet kupovnih moći i konstantne cijene izražene u američkom dolaru. Tako se može jasnije istaknuti iznimno ubrzanje rasta kineske ekonomije, pogotovo u 21. stoljeću.

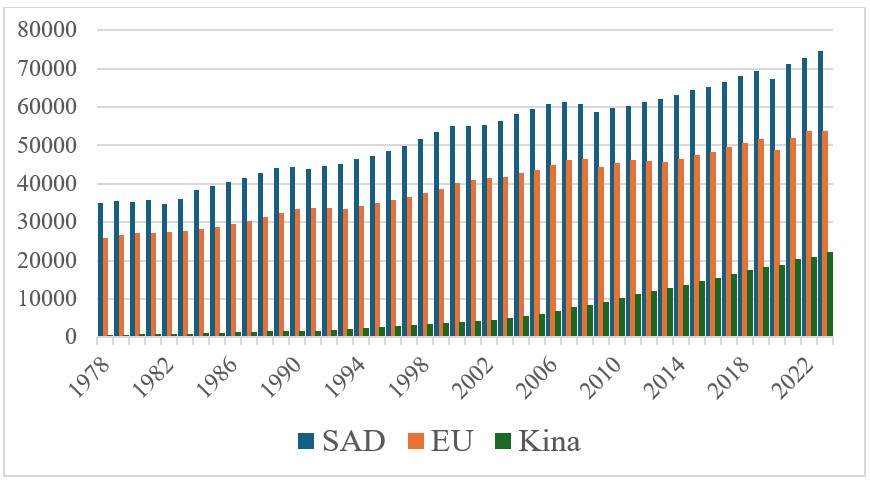

Lako je zaključiti kako je Kina, barem prema izračunu BDP-a prema paritetu kupovnih moći, prestigla veličinu ekonomije SAD-a i EU. Naravno, to ne znači da se u Kini već sada agregatno živi „bolje“ ili „bogatije“ nego u zapadnim ekonomijama. Kina je daleko iza zapadnih razvijenih ekonomija prema pokazateljima životnog standarda, odnosno prema razinama BDP-a per capita (po stanovniku). Slika 5 prikazuje kretanje BDP-a per capita za SAD, EU (u današnjim okvirima) i Kinu od 1978. do 2023. godine. Kina na početku promatranog razdoblja ima minorne razine životnog standarda, koje pak počinju vidljivije rasti nakon 2000. godine. Ponovno, grafički je moguće primijetiti konvergenciju Kine, pogotovo naspram životnog standarda Europske unije koja u posljednjem razdoblju (nakon Velike financijske krize) proživljava svoje „izgubljeno desetljeće“.

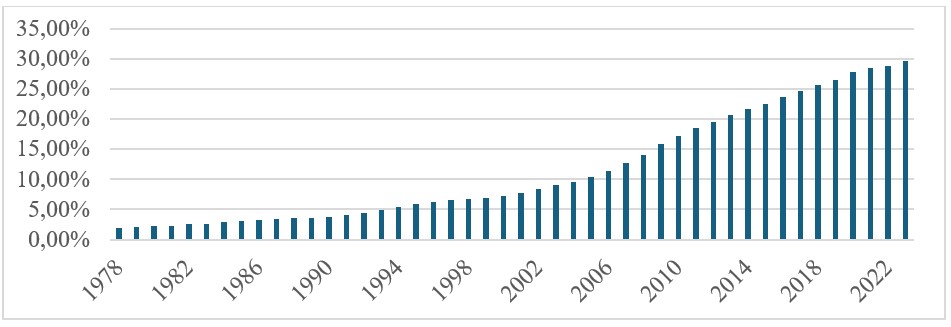

Da se jasnije istakne još postojeći jaz životnog standarda u Kini i na Zapadu, slika 6 prikazuje kineski BDP per capita kao udio u agregiranom životnom standardu SAD-a. Kineski BDP per capita u 2023. godini dosegnuo je 30% američkog, što je dosad najviša razina. To je i dalje razmjerno nisko, ali višestruko više od početnih razina (primjerice, vrlo niskih niti 2% u 1978. godini) imajući na umu masovnost kineske populacije. Uz postojeće trendove, Kini nedostaje još nekoliko godina iznadprosječnog rasta da postane „zemlja visokog dohotka“ prema klasifikaciji Svjetske banke.

Pritom, Kina je ekonomija visoke nejednakosti (Gini indeks oko 0.46 u 2023. godini), što je danak tako brzom rastu. Prije početka ekonomskih reformi, Kina je bila poprilično egalitarna, ali više od 60% kineske populacije živjelo je ispod granice siromaštva s manje od 1 dolara na dan (PPP). Već do 2004. godine siromaštvo je palo na 10%, što znači da je oko 500 milijuna ljudi izašlo iz najvećeg siromaštva unutar jedne generacije. Prema klasifikaciji Svjetske banke, 1981. godine stopa siromaštva iznosila je 88%, a 2015. godine 0,7%. U 2020. godini Kina je objavila kako je uspjela iskorijeniti apsolutno siromaštvo, čime je skoro 800 milijuna ljudi izašlo iz siromaštva od početka reformi.

Naravno, to ne znači da i dalje nema velikog broja siromašnih kad se uzme u obzir da je Kina zemlja višeg srednjeg dohotka. S druge strane, akumulacija bogatstva – pogotovo u obalnim gradovima i regijama – je zapanjujuća. Na slici 7 je deset najvećih kineskih gradova prema BDP-u po stanovniku u 2024. godini. Uz to naveden je i broj stanovnika te nominalni BDP u američkim dolarima (tekuće cijene). Primijetimo samo kako dva najveća grada (Šangaj i Peking) zajedno imaju BDP od preko 1,4 bilijuna američkih dolara. U sedam gradova BPD po stanovniku je već viši od 30 tisuća dolara. Općenito, u Kini čak devet gradova svaki zasebno ima BDP veći od 300 milijardi dolara u 2024. godini.

| Grad | BDP po stanovniku | BDP (nominalni, u milijardama USD) | Broj stanovnika | |

| 1 | Macau | 73.115 | 50 | 687.300 |

| 2 | Hong Kong | 53.939 | 407 | 7.524.100 |

| 3 | Ordos | 40.059 | 89 | 2.230.400 |

| 4 | Karamay | 37.953 | 19 | 490.950 |

| 5 | Beijing | 32.038 | 700 | 21.845.000 |

| 6 | Shanghai | 30.486 | 757 | 24.838.550 |

| 7 | Wuxi | 30.469 | 228 | 7.495.000 |

| 8 | Yulin | 29.384 | 105 | 3.607.300 |

| 9 | Suzhou | 28.962 | 375 | 12.958.000 |

| 10 | Shenzhen | 28.886 | 517 | 17.889.800 |

Možda je uputno istaknuti anegdotalan (ali nikako i izoliran) primjer Shenzhena, kao tipičnog grada-projekta unutar kineske ekonomije. Naime, Kina u sklopu Dengovih reformi uspostavlja posebne trgovinske zone (eng. SEZ), od kojih je jedna od najpoznatijih grad Shenzhen. Slika 8 prikazuje nevjerojatnu vizualnu transformaciju Shenzhena iz malog ribarskog naselja u globalni megalopolis u samo četiri desetljeća razvoja.

Na početku Dengovih reformi Shenzhen je (za kineske standarde) bio minorno mjesto, u relativnom smislu ribarsko selo u susjedstvu velikog Hong Konga, koji – tadašnja britanska kolonija – ima 1979. godine oko 5 milijuna stanovnika. Shenzhen te godine tek postaje gradom s malo više od 300 tisuća stanovnika. Danas ih sam grad ima više od 17 milijuna i nominalni BDP veći nego Hong Kong (s BDP-om većim od 500 milijardi američkih dolara te per capita godišnjim dohotkom od 29.000 dolara). Za usporedbu, hrvatski nominalni BDP je u 2024. godini bio malo više od 90 milijardi dolara.

Shenzhen je danas dio kineskog pomorskog „puta svile“, ima jednu od najvećih burzi na svijetu prema tržišnoj kapitalizaciji, središte je Guangdong zone slobodne trgovine, ima jednu od deset najvećih (gradskih) ekonomija na svijetu, s drugim najvećim brojem nebodera, visoko razvijenim financijskim tržištem, sveučilištima i tehnološkim poduzećima. Pritom je sedmi grad svijeta po broju poslovnih sjedišta kompanija, među kojima će nama najpoznatiji biti Huawei, BYD, ZTE ili Tencent. Istovremeno, stanovništvo Shenzhena je vrlo mlado, tek malo više od 5% čine stariji od 60 godina. Shenzhen nije izoliran slučaj, u neposrednoj blizini ima i ostale višemilijunske gradove koji zajedno čine metropolitansko područje oko delte biserne rijeke (Zhu Jiang) s više od 86 milijuna stanovnika i nominalnim BDP-om većim od 2 tisuće milijardi američkih dolara.

Prikaz meteorskog uspona Kine možda je najbolje završiti prikazom najbitnijih makroekonomskih i socijalnih pokazatelja od početka Dengovog mandata do posljednjih dostupnih podataka iz 2023. godine. Slika 9 sadrži pregled agregatnih indikatora ekonomskog i socijalnog razvoja Kine u 1978., 2000. i 2023. godini. Za 1978. godinu je jasno da je Kina po svim pokazateljima na vrlo niskom stupnju razvoja kao podrazvijena ekonomija tadašnjeg Trećeg svijeta. Posebno je korisno vidjeti usporedbu 2000. i 2023. godine, koja zorno ukazuje kako ekonomsko vrijeme očito ne teče jednako svima. To ponajviše vrijedi u usporedbi s europskom relativnom stagnacijom.

| 1978 | 2000 | 2023 | |

| 1. Ukupno stanovništvo (u milijunima) | 963 | 1.267 | 1.409 |

| 1.1. Urbano stanovništvo | 172 | 459 | 933 |

| 1.2. Ruralno stanovništvo | 790 | 808 | 477 |

| 2. Zaposlenost | 402 | 721 | 740 |

| 2.1. Primarna djelatnost | 283 | 360 | 169 |

| 2.2. Sekundarna djelatnost | 69 | 162 | 215 |

| 2.3. Tercijarna djelatnost | 48 | 198 | 356 |

| 4. BDP (indeksno, 2023. kao % navedenih godina) | 4713% | 620% | 100% |

| 4.1. Primarna djelatnost | 686% | 249% | 100% |

| 4.2. Sekundarna djelatnost | 7010% | 654% | 100% |

| 4.3. Tercijarna djelatnost | 6859% | 716% | 100% |

| 6. Per capita BDP (u juanima) | 385 | 7942 | 85310 |

| 7. Per capita raspoloživi dohodak urbanih kućanstava (u juanima) | 343 | 6256 | 51821 |

| 8. Per capita raspoloživi dohodak ruralnih kućanstava (u juanima) | 134 | 2282 | 21691 |

| 9. Saldo državnog proračuna (u stotinama milijuna juana) | 10 | -2491 | -57828 |

| 9.1. Proračunski prihodi (indeksno, 2023. kao % navedenih godina) | 18483% | 1563% | 100% |

| 9.2. Proračunski rashodi (indeksno, 2023. kao % navedenih godina) | 23642% | 1675% | 100% |

| 10. Ukupna vrijednost izvoza i uvoza (indeksno, 2023. kao % navedenih godina) | 117608% | 1063% | 100% |

| 11. Istraživanje i razvoj (u stotinama milijuna juana) | – | 896 | 33357 |

| 12. Broj bolnica | 9293 | 16318 | 38355 |

| 13. Broj izdanih knjiga (u stotinama milijuna kopija) | 38 | 63 | 114 |

| 14. Participacija u osnovnom zdravstvenom osiguranju (u milijunima) | – | 378 | 1.333 |

Od 1978. do 2023. godine, pod kočnicom kontroverzne politike jednog djeteta, stanovništvo Kine raste sa 963 milijuna na 1,4 milijuna ljudi. Uočljiv je snažan rast urbanog stanovništva (sa 172 na čak 933 milijuna), a pad ruralnog stanovništva (sa 790 na 477 milijuna). Zaposlenost također raste s 402 na 740 milijuna, a najsnažniji pokretač je zaposlenost u tercijarnim djelatnostima. BDP toliko raste naspram bazne godine da je nevjerojatno uopće napisati takve brojke u postotcima. Slično vrijedi i za rast proračuna te ukupnu vrijednost vanjske trgovine. Životni standard također snažno raste sa 385 na 85.310 juana u 2023. godini (kineski juan je tečajem bio vrlo sličan hrvatskoj kuni – skoro 1 za 1 – pa to može biti pokazatelj prosječne razine kineskog standarda u 2023. godini).

Najzanimljivije su spomenute razlike između 2000. i 2023. godine. Višestruko i rekordno rastu BDP, zaposlenost u sekundarnom i tercijarnom sektoru, životni standard, raspoloživi dohodak i proračun. Snažno rastu izdaci za istraživanje i razvoj, broj bolnica, broj izdanih knjiga i participacija u osnovnom zdravstvenom osiguranju, koje gotovo da pokriva cjelokupnu populaciju u 2023. godini. Saldo proračuna je u kontinuiranom deficitu, što odgovara razvojnoj ulozi kineske države kao glavnog institucionalnog investitora i pokretača infrastrukturnih projekata.

Kina, naravno, nije otok niti izolirana ekonomija koja raste bez prepreka ili vanjskih antagonizama. Zbog toga je važno nešto detaljnije istaknuti simbiotsku vezu Kine i SAD-a („Chimerica“), odnosno logiku i žarište sve većih suprotnosti ove dvije ekonomije zbog kojih Trumpova administracija potiče trgovinski rat. Pritom, postat će relevantnija teza kako Zapad Kinu i dalje djelomično promatra kroz „retrovizore“ u prošlost, ne shvaćajući u cjelini ili na vrijeme brzinu ekonomskih promjena u proteklim godinama.

Jedna od prekretnica u kineskoj konvergenciji bilo je pristupanje Svjetskoj trgovinskoj organizaciji (WTO) 2001. godine. Odtad se snažno produbljuje simbiotska veza s globalnom ekonomijom, a pogotovo sa SAD-om. SAD predstavljaju, parafrazom Varufakisa, „globalnog Minotaura“ koji sve od Nixonovog i Volckerovog šoka postojano reciklira tuđe viškove. Reciklaža se odnosi i na financijsku i na realnu ekonomsku sferu.

Drugim riječima, SAD je bio u stalnoj mogućnosti kroz svoju političku i vojnu nadmoć validirati ekonomsku hegemoniju, prvenstveno kroz apsolutnu dominaciju američkog dolara u međunarodnim plaćanjima te na globalnom tržištu duga. S druge strane, svoje kontinuirane vanjskotrgovinske deficite mogao je bez većih problema održavati kroz ex nihilo kreaciju i zaduživanje u vlastitoj valuti, bilo da dolar emitira vlastita središnja banka ili se stvara na offshore eurodolarskim tržištima i bankarstvu u sjeni (danas, većina američkog dolara stvara se izvan monetarne jurisdikcije Sustava federalnih rezervi).

Vrlo stilizirano, potrošači u SAD-u su kupovali, a svijet je proizvodio i dobivao (uglavnom) američku valutu i imovinu za svoj rad. Dolar je bio neprikosnoven kao svjetska rezervna valuta, a američka obveznica (javnog duga) temeljna sigurna imovina i „benchmark“ na financijskim tržištima. Financijska kriza 2008. godine je te odnose poljuljala, ali nedovoljno za bilo kakvu fundamentalnu promjenu. Pritom, upravo je uloga Kine kao „tvornice svijeta“ bila presudna u učvršćivanju američke ekonomske moći u vremenu koje se zgodno i naivno imenovalo „krajem povijesti“ nakon pada Berlinskog zida. Analogno, upravo je Kina danas presudni izazov geopolitičkoj samovolji Trumpove administracije.

Naime, SAD ima najveći trgovinski deficit na svijetu i najveći javni dug na svijetu u apsolutnim vrijednostima. S druge strane, donedavno najveći financijer SAD-a bila je upravo Kina. Kineski uspon kao svjetske tvornice je najprije bio nužan (nikako i dovoljan) uvjet da se netom opisani makroekonomski obrasci uspostave. No, relacija između ove dvije ekonomije ubrzano se mijenja u posljednjih nekoliko godina. Iz toga slijedi da se i sam izraz „Chimerica“ vjerojatno treba ažurirati. Više nije riječ o simbiozi najveće svjetske tvornice i najveće svjetske kupovne moći, već o dubokoj međupovezanosti dva antagonistička sustava koji u više dimenzija sve brže postaju ravnopravniji. To što se nove postavke jednom od sudionika ne sviđaju ne mijenja meritum i kontinuitet promjena.

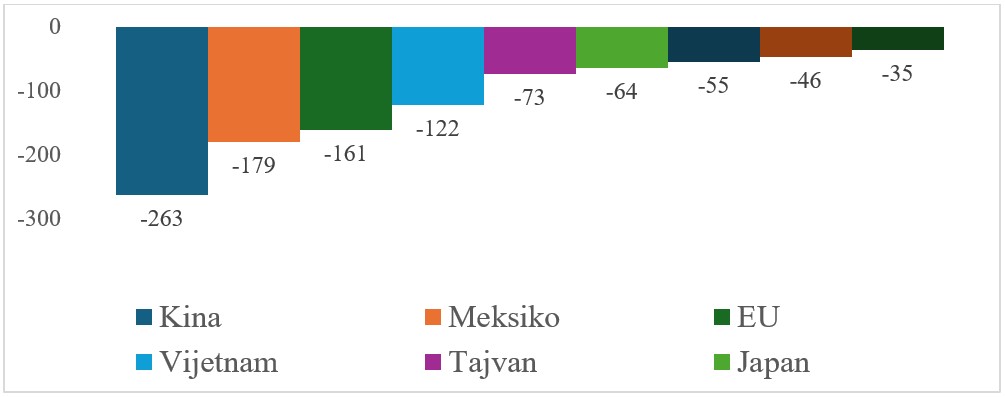

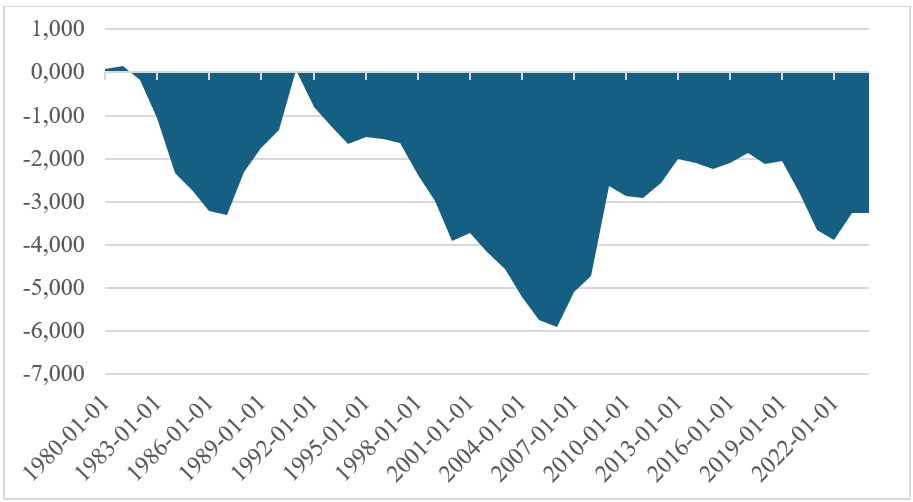

SAD se odavno (još barem od Volckerovog šoka) odlučio da će biti skupa i inovativna ekonomija, visoke kupovne moći, s najrazvijenijim financijskim tržištima i s valutom u kojoj se može (pre)slobodno zaduživati i koju će svijet htjeti ili morati prihvaćati kao temeljno sredstvo plaćanja. U tom kontekstu, ništa se nije promijenilo već desetljećima – SAD je i dalje ta ekonomija. Ideja Trumpove administracije je u suštini merkantilistička, zbunjujuća i kontradiktorna (za što je daljnja razrada izvan ovog članka). Ovdje je bitno napomenuti da SAD nema problem samo s Kinom; SAD ima problem sa svim zemljama s kojima ima deficit vanjskotrgovinske bilance. A takvih zemalja je zaista puno, ponovno logikom same pozicije SAD-a kao sofisticiranog stroja za reciklažu tuđih viškova. Slika 10 prikazuje vanjskotrgovinski deficit (roba i usluga) SAD-a u 2024. godini s nizom zemalja[3]. Jasno je vidljivo kako je deficit najveći naspram Kine, potom Meksika, EU, Vijetnama i Tajvana.

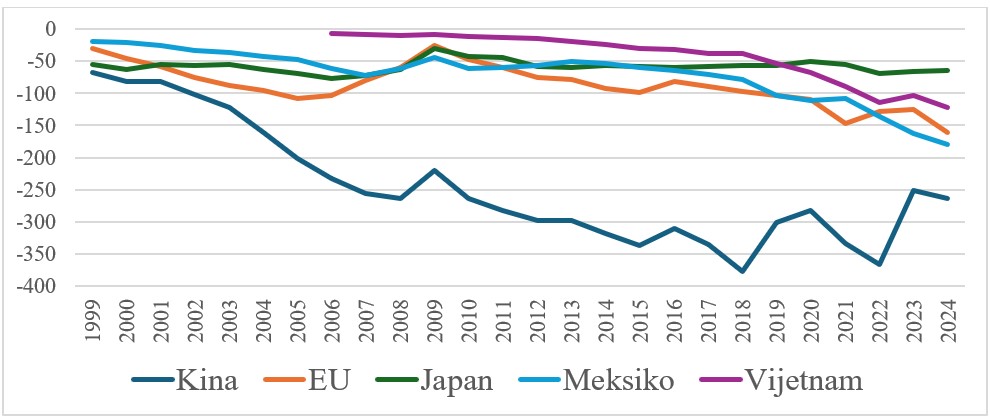

No, navedeno nije samo trenutno stanje. Na slici 11 prikazana je vanjskotrgovinska bilanca SAD-a s odabranim zemljama od 1999. godine. U svim slučajevima radi se o kontinuiranom vanjskotrgovinskim deficitima koji traju preko dvadeset godina.

Štoviše, SAD već desetljećima gotovo bez iznimke bilježi kontinuirane deficite bilance plaćanja (slika 12).

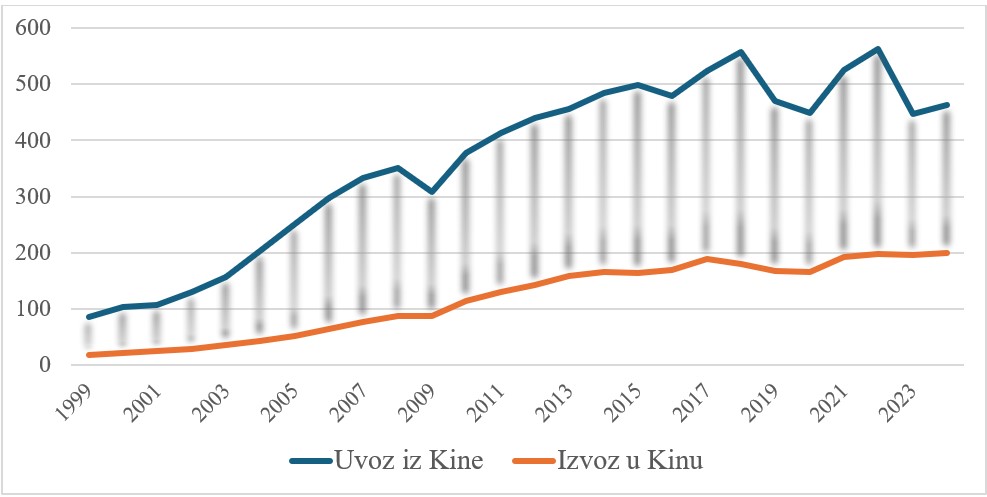

U suvremenosti se kao poseban trend naglašava visoka neravnoteža, odnosno kontinuirani bilateralni deficiti između Kine i SAD-a u korist Kine. Slika 13 iz perspektive SAD-a prikazuje jaz uvoza iz Kine (plava linija) i izvoza u Kinu (narančasta linija). Iako je brzina rasta uvoza iz Kine usporena (pogotovo u prvom Trumpovom mandatu), izvoz u Kinu također bilježi relativnu stagnaciju unatoč tome što Kina ubrzano razvija srednju klasu i njezinu kupovnu moć.

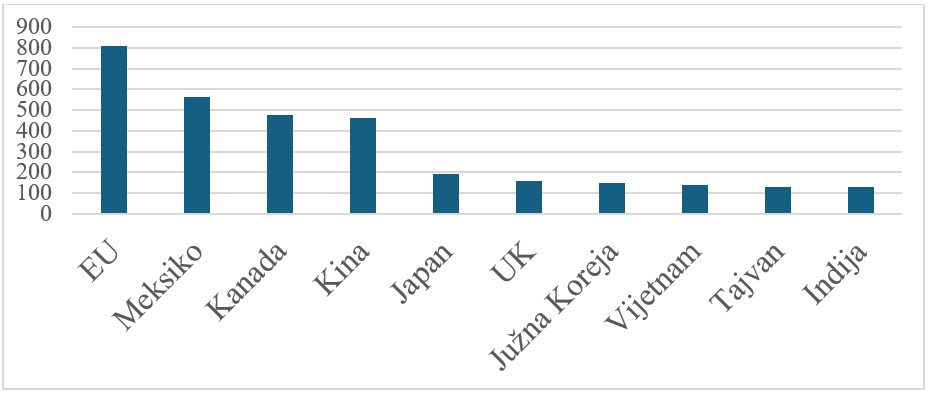

Prema slici 13 može se zaključiti kako je uvoz iz Kine vrlo visok i u apsolutnim terminima. Međutim, kad se usporede vrijednosti kineskog uvoza u SAD naspram drugih bilateralnih vanjskotrgovinskih odnosa SAD-a u 2024. godini, on je znatno manji nego uvoz iz, primjerice, EU i Meksika (slika 14).

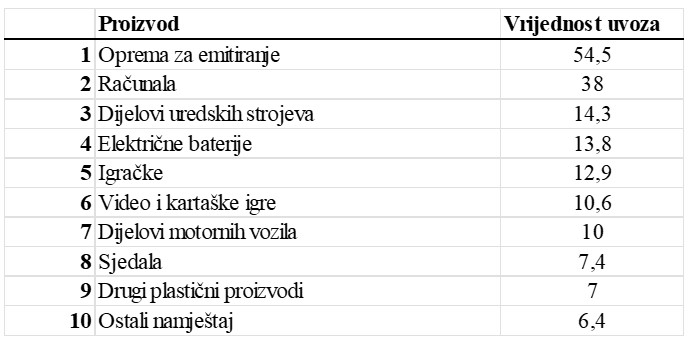

Vrijedi promotriti i strukturu dominantnih proizvodnih grupa koje SAD uvozi iz Kine, odnosno koje SAD izvozi u Kinu. Na prvu, netko bi mogao generalizirati kako Kina zasigurno u SAD izvozi sirovine i jeftinu robu za masovnu potrošnju, dok SAD u Kinu izvozi tehnološki najnaprednije proizvode. Stvarnost je znatno kompleksnija. Iako Kina i dalje izvozi igračke i druge plastične proizvode, glavninu njenog izvoza u SAD čini oprema za emitiranje, računala, dijelovi uredskih strojeva i električne baterije (slika 15).

S druge strane, SAD u Kinu najviše izvozi zrna soje, naftu i plin. Riječju, sirovine (slika 16). Već samo navedeno implicira neortodoksan karakter veze između tzv. „tvornice svijeta“ i ekonomije s najvećom aglomeracijom potrošačkog elana na svijetu. Kina već dugo SAD-u izvozi ono što SAD želi – jeftinu robu masovne potrošnje. U posljednje vrijeme, pak, Kina SAD-u izvozi i visokotehnološku robu, što je uvjetovano velikim skokom kineske produktivnosti, inovativnosti i know how-a. Dovoljno je podsjetiti da u Kini godišnje diplomira 1,5 milijun inženjera, što je oko trećine svjetske „proizvodnje“ na godišnjoj razini (zanimljivo bi također bilo preciznije analizirati zašto SAD u Kinu, ali očito i EU, ne može plasirati veći kontigent svojih proizvoda; Trump navedeno bez iznimke svodi na geopolitiku, ali nešto se ipak pita i potrošače).

Ako se vratimo na Kinu, postavlja se pitanje je li Kina prema svima slično nastrojena, odnosno bilježi li i prema drugim trgovinskim partnerima slične trendove bilateralnih suficita kao sa SAD-om? Slika 16 ukazuje da to nije slučaj. Kina bilježi snažan neto izvoz naspram EU (skoro 250 milijardi dolara u 2024. godini), prema zemljama ASEAN-a (191 milijarda dolara), prema Indiji (102 milijarde), itd. S druge strane, s Njemačkom i Francuskom unutar EU ima relativno balansiranu razmjenu, dok deficite bilježi u razmjeni s Japanom, Malezijom, Južnom Korejom, Tajvanom, Australijom, Rusijom, Kanadom, Novim Zelandom i Brazilom. Tako od Australije Kina uvozi ogromne količine željezne rude, od Brazila zrna soje, a od Tajvana i Južne Koreje visoko vrijedne čipove.

| izvoz | uvoz | neto izvoz | ||

| siječanj do prosinac 2024. | ||||

| Ukupna vrijednost | 3577 | 2585 | 992 | |

| 1 | EU | 516 | 269 | 247 |

| 2 | Od toga: Njemačka | 107 | 95 | 12 |

| 3 | Nizozemska | 91 | 19 | 72 |

| 4 | Francuska | 44 | 35 | 9 |

| 5 | Italija | 46 | 26 | 20 |

| 6 | SAD | 525 | 164 | 361 |

| 7 | ASEAN | 587 | 396 | 191 |

| 8 | Od toga: Vijetnam | 162 | 99 | 63 |

| 9 | Malezija | 101 | 111 | -10 |

| 10 | Tajland | 86 | 48 | 38 |

| 11 | Singapur | 79 | 32 | 47 |

| 12 | Indonezija | 77 | 71 | 6 |

| 13 | Filipini | 52 | 19 | 33 |

| 14 | Japan | 152 | 156 | -4 |

| 15 | Hong Kong | 291 | 19 | 272 |

| 16 | Južna Koreja | 146 | 182 | -36 |

| 17 | Tajvan | 75 | 218 | -143 |

| 18 | Australija | 71 | 141 | -70 |

| 19 | Rusija | 115 | 129 | -14 |

| 20 | Indija | 120 | 18 | 102 |

| 21 | UK | 79 | 19 | 60 |

| 22 | Kanada | 46 | 47 | -1 |

| 23 | Novi Zeland | 8 | 12 | -4 |

| 24 | Latinska Amerika | 277 | 241 | 36 |

| 25 | Od toga: Brazil | 72 | 116 | -44 |

| 26 | Afrika | 179 | 117 | 62 |

Dakle, neispravno je Kinu u 2025. godini svoditi na (tek) jeftinu izvoznu silu i tvornicu svijeta, kada i ona bilježi višestruke deficite u bilateralnoj trgovini te kontinuirano povećava svoj tehnološki i inovacijski kapacitet u mnogim industrijama visoke dodane vrijednosti, sa sve većom dominacijom tercijarne djelatnosti. Uostalom, Kina je već smanjila izloženost vanjskim tržištima. Indeks otvorenosti (udio vanjske trgovine u BDP-u) u padu je s maksimalnih 64% 2006. godine na 37% u 2023. godini, što ju efektivno čini velikom zatvorenom ekonomijom (181. u svijetu po vanjskotrgovinskoj otvorenosti).

U svakom slučaju, Kina ima itekako dovoljno unutarnjih potencijala. Kina ima dominaciju ili kvazi-monopole u mnogim industrijama: u proizvodnji solarnih panela, u opskrbnom lancu i proizvodnji litij-ionskih baterija, katoda i anoda, u preradi i rafiniranju kobalta i grafita. Prema procjenama IEA (eng. Internatonal Energy Agency) ima više od 60% svjetskih zaliha rijetkih minerala te više od 90% kapaciteta za njihovu obradu. Kineski IT sektor u 2023. godini imao je prihode od 1,47 bilijuna američkih dolara, sektor obnovljive energije 360 milijardi dolara, telekomunikacije 220 milijardi, biotehnologija 90 milijardi, aero-svemirski sektor 44 milijarde, itd. Prije samo nekoliko tjedana Kina je osnovala novi venture fond za ulaganja u robotiku od preko 138 milijardi dolara, a već sada zadovoljava više od pola svjetske potražnje za industrijskom robotikom (naspram jedne petine prije deset godina). Nadalje, pet najvećih građevinskih firmi na svijetu jesu kineski, državni građevinski mastodonti. Što se bankarskog sektora tiče, od deset najvećih banaka svijeta u 2024. godini prve četiri su kineske, ispred očekivanih JP Morgana, HSBC-a, BNP Paribasa i ostalih. Niz bi se mogao nastaviti u beskraj.

Ono što je očito jest nevjerojatna trasformacija kineske ekonomije iz zaostale zemlje Dalekog istoka u kojoj strani kapital koristi jeftinu domaću radnu snagu u najveću ekonomiju svijeta s još uvijek masovnim unutarnjim rezervama. Takav razvoj događaja mnoge i s pravom zabrinjava, od velikih do malih ekonomija, s obzirom na uvijek prisutnu mogućnost pseudo-imperijalnih ambicija velikih ekonomskih sila.

Imajući sve na umu, i kineskom vodstvu je jasno kako svoju ulogu u dosadašnjoj ekonomskoj relaciji sa SAD-om mora mijenjati s obzirom na novorazvijene endogene kapacitete. To se i događa u posljednjem desetljeću, što je vidljivo u jednom trendu iz realne sfere te jednom iz monetarne. Prvi se tiče obostranog razdvajanja kineske i američke ekonomije s obzirom na udio razmjene dobara i usluga u BDP-u. U drugom je riječ o smanjenju udjela dolarskih rezervi u bilanci Narodne banke Kine, odnosno konkretnije, apsolutnog i čak agresivnog dezinvestiranja iz američkog javnog duga.

Prema podacima Caixa banke, u 2018. godini kineski izvoz u SAD iznosio je 3,5% kineskog BDP-a, dok u 2023. godini izvoz u SAD iznosi 2,9% BDP-a Kine. U istom razdoblju, udio izvoza u SAD u ukupnom izvozu Kine pao je sa 19% na 14%. S druge strane, 2018. godine udio kineskog uvoza u ukupnom uvozu SAD-a bio je 21%, a do 2023. godine smanjio se na 14%.[4] No, osim direktne trgovine u kontekstu Kine bitan je i udio bruto dodane vrijednosti (GVA) koja izvorište ima u Kini (a koja je povezana s finalnom potražnjom u SAD-u). Oko 3% bruto dodane vrijednosti s izvorištem u Kini završi na kraju u SAD-u. To uključuje i intermedijarna dobra proizvedena u Kini, uvrštena u proizvodnju dobara ili usluga diljem svjetskih globalnih lanaca i potom izvezenih u SAD. Prema dostupnim podacima, udio GVA izloženosti Kine prema SAD-u u sporom je, ali konzistentnom padu (slika 18).

| 1995-2000 | 2002-2007 | 2010-2015 | 2016-2019 | 2020 | |

| UKUPNO | 4.3 | 6.8 | 3.9 | 3.3 | 3 |

| Poljoprivreda | 2.6 | 4.1 | 3.2 | 2.6 | 2.2 |

| Rudarenje | 5.1 | 7.6 | 4 | 3.6 | 3.3 |

| Prerađivačka industrija | 6.9 | 10.9 | 6.4 | 5.8 | 5.4 |

| Komunalije | 3.7 | 5.9 | 3.2 | 2.7 | 2.4 |

| Građevinski sektor | 0.2 | 0.2 | 0.1 | 0 | 0 |

| Usluge | 4.5 | 6.5 | 3.8 | 3.1 | 2.8 |

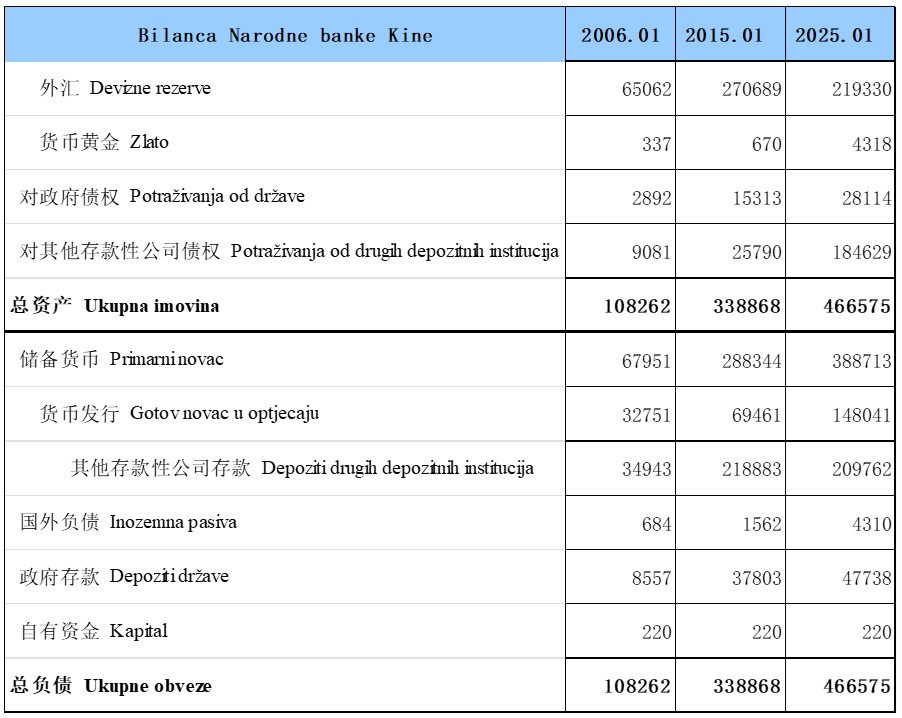

Što se deviznih rezervi tiče, trendovi su sadržani na slikama 18 i 19. Ukratko, središnja banka Kine godinama je vodila politiku vezanog tečaja juana uz američki dolar (1997. – 2005.), no i nakon toga značajno se oslanjala na devizne rezerve kao temeljnu stavku u provođenju monetarne i tečajne politike te osiguravanju financijske stabilnosti. Najjednostavnije, ogromne količine američkog dolara kroz politiku sterilizacije završavaju u aktivi središnje banke, dok kapitalne kontrole dodatno osiguravaju stabilne količine i cijenu juana (i odvojenost onshore i offshore komponente) i stabilnost domaćih financija. Na slici 19 vidljivo je kako su devizne rezerve u 2006. godini činile 60% bilance, a 2015. godine skoro 80%. No, pogotovo nakon 2015. godine Kina počinje proces postupne promjene, najvidljiviji kroz dezinvestiranje iz američkih obveznica javnog duga. Tako početkom 2025. godine Narodna banka Kine ima 47% deviznih rezervi kao udio u ukupnoj bilanci. Također se može primijetiti snažan rast zaliha monetarnog zlata.

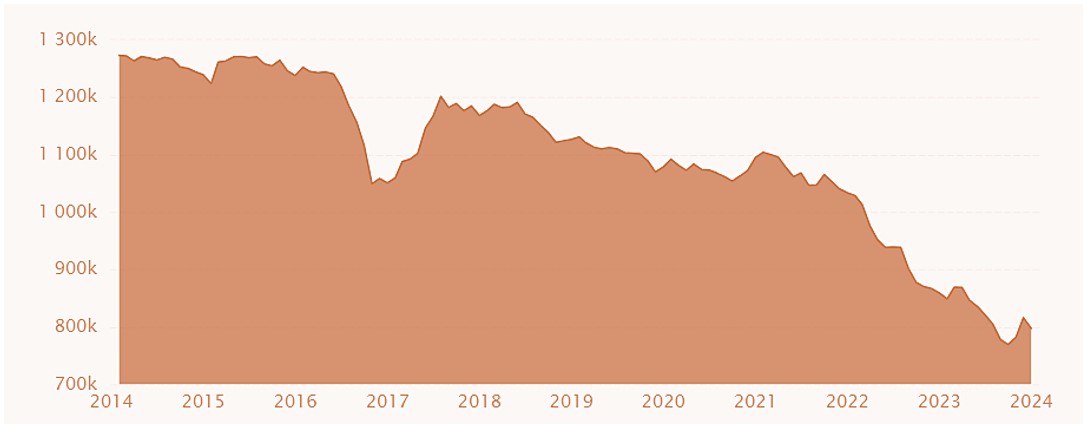

Naravno, Kina i dalje ima najveće količine deviznih rezervi na cijelom svijetu. Prema Svjetskoj banci, Kina je u 2023. godini imala preko 3,4 bilijuna vrijednih međunarodnih rezervi likvidnosti (izraženo u američkim dolarima). Iza nje slijedi Japan s 1,3 bilijuna te Švicarska, Indija i Rusija koji zaokružuju prvih pet. No, Kina se već skoro desetljeće kontinuirano dezinvestira iz američkog javnog duga, odnosno iz dolarske izloženosti u svojim rezervama likvidnosti. Na slici 20 vidljivo je dezinvestiranje Kine, koja je u 2015. godini imala skoro 1,3 bilijuna dolara američkih obveznica u svom portfelju, da bi krajem 2024. godine imala oko 760 milijardi dolara.[5] Što se tiče međunarodnog širenja svog (financijskog) utjecaja, Kina to prvenstveno čini kroz financiranje velikih infrastrukturnih projekata u sklopu svog „Puta svile“. Juan pritom brzo dobiva na značaju, pretekavši japanski jen u 2023. godini kada je udio juana u globalnim plaćanjima narastao na 4,6% (s manje od 0,1% u 2010. godini), ali s obzirom na kapitalne kontrole i apsolutnu dominaciju dolara u međunarodnim plaćanjima, teško je govoriti o naglim promjenama u toj sferi.

Naposljetku, u zapadnoj pop kulturi postoji izraz (i glazbena numera) „spori brod za Kinu“ što dočarava sporost puta i daljinu odredišta. Kina je nekad zaista bila daleka i zaostala, kao posljedica krizne epizode u najgore moguće vrijeme u globalnim okvirima – pred industrijsku revoluciju. U suvremenom ekonomskom kontekstu, Kina je, protivno izgledima, „spori brod“ okrenula i ubrzala, napunila najprije jeftinom a potom i tehnološki kompleksnom robom. Podrazumijeva se, na svakom idućem stupnju konvergencije i otvaranja Kini će biti teže osigurati političku stabilnost i daljnji rast s obzirom na inherentna proturječja izabranog razvojnog modela. Ipak, Kina se već itekako dokazala i sve više se čini da je „kinesko ekonomsko čudo“ nagovještaj povratka njenom nekadašnjem statusu u svjetskom ekonomskom poretku. Zbog toga i čudi stav Trumpove administracije koja „preko koljena“ želi prisiliti Kinu na pokornost i vazalski status. To je možda moglo biti moguće prije koje desetljeće. Danas, ako je i moguće, teško je vjerojatno zato što se upravo takvom agresivnošću hrani kineski inat i refleks otpora zbog „stoljeća poniženja“. U konačnici, s obzirom na snagu obje ekonomije, daljnje zaoštravanje neće biti pozitivno niti za jednu stranu u sukobu, a ni za svijet.

[1] Primjetno je relativno usporavanje rasta Kine nakon 2008. godine, ali u apsolutnim terminima radi se o višestruko većem rastu nego u ranijim godinama (s obzirom na veći bazni BDP).

[2] Izabrana je 1990. (a ne 1978.) kao bazna godina za grafički prikaz jer agregirani podaci za europske zemlje nisu dostupni prije 1990. godine.

[3] Robni deficiti imaju slične trendove, samo značajnije razine s obzirom da su SAD značajan izvoznik usluga.

[4] Općenito, Kina bilježi smanjenje udjela izvoza u ukupnom izvozu s razvijenim ekonomijama sa 65,1% u 2018. godini na 56,3% u 2023. godini. Zauzvrat, raste trgovina sa zemljama u razvoju s 34,8% na 43,6% u istom razdoblju. Pritom, trgovina s Rusijom raste s 1,9% na 3,3%, a s ASEAN-om s 12,9% na 15,7%.

[5] U kontekstu (ponovnog) trgovinskog rata, Narodna banka Kine je već dala uputu državnim bankama da smanje kupnju američkog dolara, koje su već krenule zauzvrat kupovati juan na onshore spot deviznim tržištima.

4.50

(2)

4.50

(2)

24. ožujka 2026. / U fokusu

17. ožujka 2026. / U fokusu

16. ožujka 2026. / U fokusu

13. ožujka 2026. / U fokusu

23. ožujka 2026. / Klub Batina Perspektive Rasprave

17. ožujka 2026. / Klub Batina Rasprave

17. ožujka 2026. / Perspektive Rasprave

17. ožujka 2026. / Perspektive Video