POVODOM SUKOBA PREMIJERA I POSLODAVACA

Radnici i kapitalisti – tko je više dobio od rasta gospodarstva i inflacije. Hrvatsko zlatno doba

Viktor Viljevac / 23. listopada 2025. / Perspektive U fokusu / čita se 24 minute

Viktor Viljevac / 23. listopada 2025. / Perspektive U fokusu / čita se 24 minute

Viktor Viljevac / 23. listopada 2025. / Perspektive U fokusu / čita se 24 minute

Mislav Balković vrlo je nedavno izabran za predsjednika Hrvatske udruge poslodavaca tijesno pobijedivši Ivana Mišetića. Njegov je prvi javni istup bio zahtjev Vladi da odustane od dizanja minimalne plaće. Premijer je to odlučno odbio. Viktor Viljevac analizira kretanje plaća i profitnih marži posljednjih godina kako bi ocijenio neopravdanost zahtjeva poslodavaca i utemeljenost vladine odbijenice.

„Vidjet ćete podatke o razlici dobiti poduzeća i općoj ekonomskoj aktivnosti u zadnjih deset godina. Onda ćete shvatiti što se dogodilo u hrvatskom gospodarstvu“, rekao je premijer saborskim zastupnicama i zastupnicima dok je izlagao Godišnje izvješće o radu Vlade. Premijer je u nekoliko navrata pomalo ogorčeno ustvrdio da su poduzetnici iskoristili priliku i povećali profitne marže, što je stvorilo dodatne inflatorne pritiske. To je dovelo do intenzivne rasprave o visini plaća, odnosno troškovima rada, profitima poduzeća i inflaciji kojoj posljednjih dana svjedočimo u medijima. Hrvatska udruga poslodavaca provodi aktivnu kampanju protiv daljnjeg povećanja minimalne plaće, žaleći se na dosadašnji veliki porast troškova rada, koji smatra „umjetnim“. Predsjednica HUP-a nedavno je izjavila da plaće u privatnom sektoru nisu mogle pratiti veliki rast plaća u javnom sektoru, što je teza koja je u javnosti ponovljena mnogo puta.

Cilj ovog teksta je pokušati rasvijetliti ova i neka povezana pitanja. Tekst ima pet glavnih zaključaka:

1. Rast neto plaća u posljednje je četiri godine bio osjetno veći od inflacije za većinu radnika (ali nipošto sve), stoga se može zaključiti da je životni standard većine radnika u Hrvatskoj porastao. To vrijedi za radnike i u privatnom i u javnom sektoru, a ovo pokazuju i podaci koji ne ovise o službenoj mjeri inflacije.

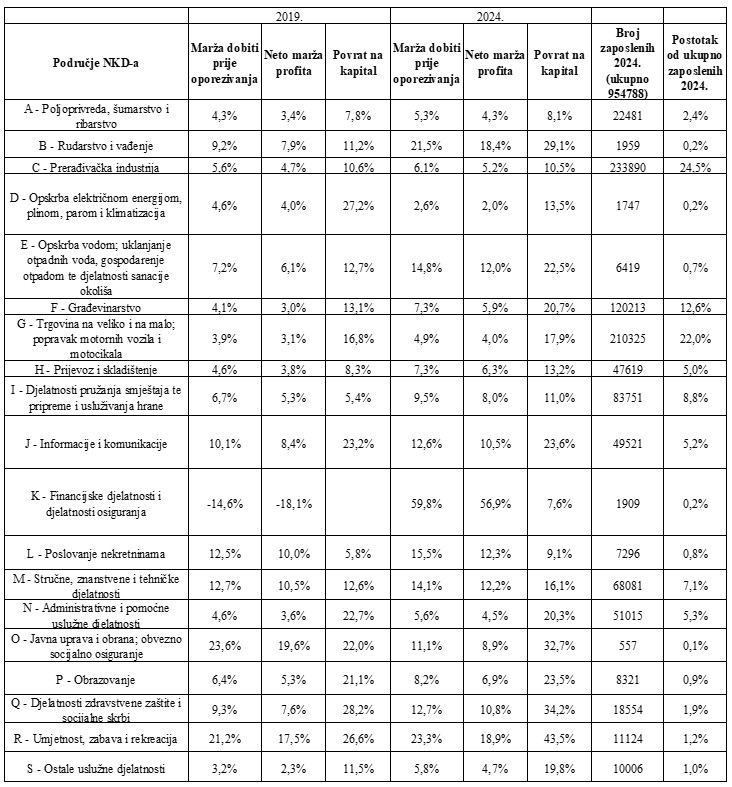

2. Iako su bruto plaće rasle po visokim stopama, što je povećalo troškove rada, iznosi dobiti rasli su osjetno više. Podaci Fine pokazuju da je profitabilnost poduzeća koja posluju u Hrvatskoj 2023. i 2024. godine bila najveća od osnutka države mjereno pokazateljima kao što su marža dobiti prije oporezivanja, neto profitna marža i povrat na kapital. Povećanje profitabilnosti vidljivo je i ako se četverogodišnje razdoblje 2021.-2024. usporedi s četverogodišnjim razdobljem 2016.-2019. Profitne marže su u 2024. godini bile više u odnosu na relativno uspješnu 2019. godinu u svim područjima NKD-a, osim u dva koja zapošljavaju zanemariv broj radnika.

3. Nastavno na drugi zaključak, upitna je teza da prosječna plaća u privatnom sektoru nije mogla pratiti rast prosječne plaće u javnom sektoru. Da je privatni sektor u cjelini 2024. godine poslovao s jednakom maržom dobiti prije oporezivanja ili povratom na kapital kao u relativno uspješnoj 2019. godini, prosječna bi plaća u privatnom sektoru mogla pratiti rast prosječne plaće u javnom sektoru. Ovo, naravno, ne vrijedi za svako pojedino poduzeće, nego za poduzeća u privatnom vlasništvu promatrana u cjelini.

4. U alternativnom scenariju, u kojem bi marže dobiti prije oporezivanja u 2024. godini bile na razini onih iz 2019. godine, razina cijena mogla je biti oko 1,64% niža od stvarne, što bi, naravno, isključivalo mogućnost spomenutih hipotetskih povećanja plaća. Da je povrat na kapital bio identičan onome iz 2019. godine, razina cijena mogla je biti oko 1,26% niža od stvarne. Nadoveza (2025.) je procijenila da je inflatorni utjecaj povišica u javnom sektoru iz travnja 2024. godine bio između 0,5 i 1,0 postotnih bodova. To objašnjava premijerovu frustraciju profitima kao jednim od generatora inflatornih pritisaka, uz napomenu da je očekivano, razumljivo i u skladu s pravilima igre da poduzetnici povećavaju marže kada to mogu, što im je povoljno makroekonomsko okruženje i omogućilo. Povećanjem marži može se objasniti manji dio ukupnog rasta cijena u posljednje četiri godine.

5. Ovi rezultati impliciraju da se rast troškova rada do kraja 2024. godine ne može smatrati prevelikim te da on nije ugrozio poslovanje poduzeća promatrano na razini cjelokupnog gospodarstva. Da je poslovanje poduzeća bilo ozbiljno ugroženo prevelikim troškovima rada, profitne marže bi pale, a ne porasle. Važno, profitne marže su rasle i skupinama poduzeća koje isplaćuju najniže plaće. U tom se kontekstu analizira točnost nekih podataka i tvrdnji koje je Hrvatska udruga poslodavaca iznijela u javnost u okviru rasprave o ovoj temi, kao što je tvrdnja da prosječno europsko poduzeće posluje s dvostruko većim profitnim maržama od hrvatskog. Zapravo su, primjerice, profitne marže u Hrvatskoj veće nego u Njemačkoj.

U skladu s tih pet zaključaka, tekst je podijeljen na pet manjih dijelova.

Ekonomisti kretanje životnog standarda često mjere kretanjem realne plaće. Ako nominalna plaća koju radnik prima, odnosno njegova plaća izražena u eurima, raste po većoj stopi nego što rastu potrošačke cijene (inflacija), radniku je bolje nego prije i kaže se da mu je realna plaća porasla. Mjereno indeksom potrošačkih cijena, koji je bolja mjera inflacije za hrvatska kućanstva od harmoniziranog indeksa potrošačkih cijena jer ne uključuje potrošnju turista, cijene su u razdoblju od srpnja 2021. do srpnja 2025. godine u prosjeku porasle 28,34%. Razumna reakcija na ovu brojku je pomisliti da je nevjerojatno da su cijene rasle samo toliko. No, treba naglasiti da ovdje govorimo o prosječnom rastu cijena i o pokušaju izračuna prosječnog rasta potrošačkih cijena za cijelu zemlju. Prema podacima DZS-a, u spomenutom je razdoblju kruh poskupio 57,8%, čokolada 63,1%, a usluge brze hrane i gotove hrane za ponijeti čak 78,4%, ponovno u prosjeku, što je osjetno više od spomenutih 28,34%. Kada govore o inflaciji, ljudi su ponekad fokusirani gotovo isključivo na proizvode i usluge čije su cijene najviše porasle, dok ostale zanemaruju. Primjerice, netko će u tom kontekstu komentirati koliko je poskupjela kava, ali neće komentirati da su gorivo, voda i električna energija u posljednje četiri godine poskupjeli osjetno manje. Rijetko će se spomenuti i da je prodavačica u Dubravici danas nominalno plaćena više nego što je 2022. godine za redovan rad bio plaćen liječnik specijalizant.

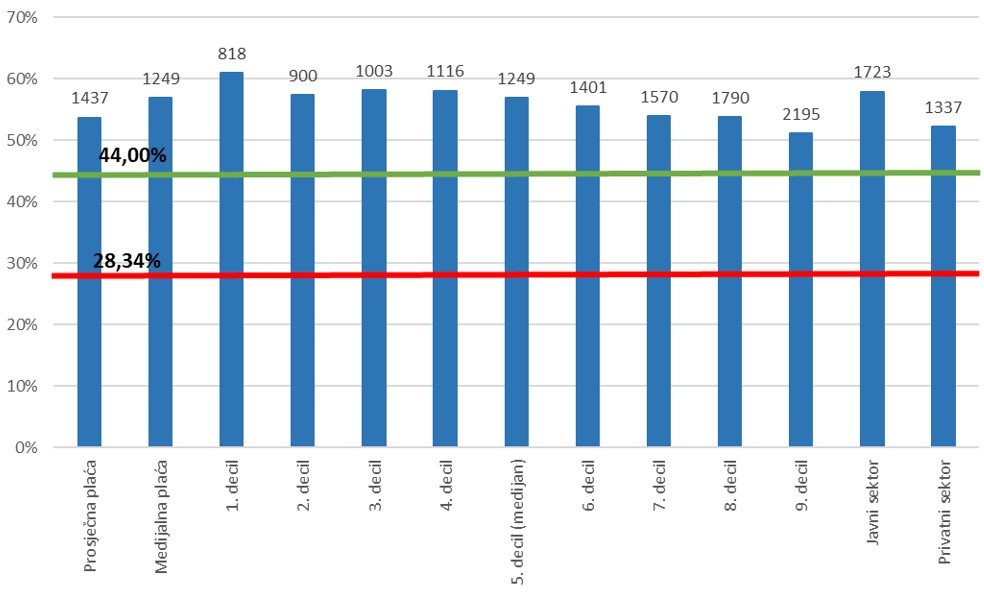

Rast plaća u posljednje četiri godine bio je vrlo visok. Prosječna neto plaća je od srpnja 2021. do srpnja 2025. godine porasla 53,7%, medijalna 56,9%, minimalna 67,19% za osobu koja živi u Zagrebu i nema uzdržavanih članova, i čak 77,45% za osobu koja ima barem jedno uzdržavano dijete. 2021. godine je minimalna neto plaća iznosila 3400 kuna, odnosno 451,26 eura. Danas ona iznosi između 754,58 i 800,75 eura, ovisno o poreznom tretmanu. Svi ovi postoci su osjetno veći od spomenute kumulativne inflacije od 28,34%. To vrijedi i za sve dohodovne skupine, odnosno decile – niže plaće su rasle po većim stopama od onih viših, što je prikazano na grafikonu koji slijedi. Iako nemamo precizne podatke o plaćama u javnom i privatnom sektoru, može se napraviti procjena, prema kojoj su neto plaće u javnom sektoru prosječno porasle 57,9%, a u privatnom 52,2%. Iako su plaće u javnom sektoru prosječno rasle više od onih u privatnom, obje stope su osjetno veće od kumulativne inflacije. Nije naodmet spomenuti i vrlo velik porast iznosa neoporezivih primitaka (primjerice, nagrade za radne rezultate), koji ne ulaze u izračun prosječne plaće. U jednogodišnjem razdoblju od kolovoza 2024. do srpnja 2025. godine, prosječno je mjesečno po zaposlenom isplaćeno 155,7 eura neoporezivih primitaka. U razdoblju od kolovoza 2020. do srpnja 2021. godine istovjetni je iznos bio 74,6 eura. Stopa rasta iznosi 108,7%, uz napomenu da ne primaju svi zaposleni te primitke.

Napomene: Brojevi iznad stupaca označavaju iznose plaća za srpanj 2025. godine. Crvena linija prikazuje kumulativnu stopu inflacije, odnosno prosječni rast potrošačkih cijena. Zelena linija prikazuje kumulativnu stopu inflacije za kategoriju „Hrana“. Interpretacija decila je uobičajena – primjerice, drugi decil je u srpnju ove godine iznosio 900 eura neto, što znači da je 20% zaposlenih imalo plaću manju ili jednaku tom iznosu, a preostalih 80% plaću veću ili jednaku tom iznosu. Procjena prosječnih plaća u javnom i privatnom (poslovnom) sektoru napravljena je u skladu s metodologijom koju je koristio Nestić. Ukratko, područja NKD-a podijele se na ona u kojima je dominantan poslodavac država i ona u kojima je dominantan poslodavac privatni sektor. Procjena je nužna jer precizniji podaci nisu javno dostupni.

Gornjem bi se grafikonu moglo prigovoriti da različite dohodovne skupine imaju različite stope inflacije i da je istraživanje Rubila, Tkalec i Žilića pokazalo da skupine građana s nižim dohocima trpe nešto više stope inflacije od one „prosječne“, koju objavljuje DZS. To je točno, ali ta je razlika u posljednje četiri godine bila vrlo mala. Primjerice, kumulativna inflacija koju objavljuje DZS iznosila je 28,34%, dok je kumulativna inflacija za prvi decil u istom razdoblju bila oko 29,8%. Jedan od razloga zašto je razlika mala je taj što, iako su radnici s nižim dohocima snažnije osjetili rast cijena hrane jer ona ima visok udio u njihovoj potrošačkoj košarici, režije također imaju visok udio u toj košarici, a njihove su cijene rasle manje radi administrativnih ograničenja. Treba spomenuti i da su prosječne plaće u svih 21 županiji, kao i u svih 19 područja NKD-a, rasle po stopi većoj od kumulativne stope inflacije u spomenutom četverogodišnjem razdoblju.

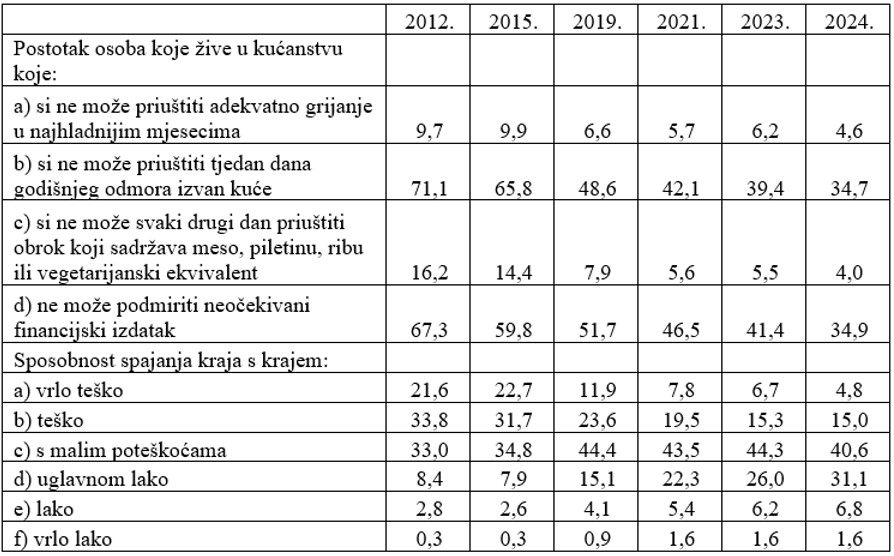

Tu su i podaci iz Ankete o dohotku stanovništva, prema kojima je 2024. godine rekordno nizak postotak ispitanika odgovorio da si ne može priuštiti adekvatno grijanje u najhladnijim mjesecima, tjedan dana godišnjeg odmora izvan kuće, podmiriti neočekivani financijski izdatak ili da vrlo teško ili teško „spaja kraj s krajem“. Ti su podaci zanimljivi jer je riječ o anketnom istraživanju. Da je stopa inflacije koju objavljuje DZS značajnije pogrešno izmjerena i da je stvarna inflacija bila veća od porasta plaća, bilo bi za očekivati da bi ova Anketa pokazivala pad životnog standarda.

Prikazani podaci o kretanju neto plaća i inflacije, kao i podaci iz Ankete o dohotku stanovništva, upućuju na zaključak da je većini radnika životni standard porastao. Treba naglasiti riječ „većini“, jer postoje i radnici čije plaće nisu pratile rast cijena i kojima je lošije nego prije. Također, ova analiza ne uzima u obzir kretanje cijena nekretnina, što posebno pogađa mlade ljude koji nemaju riješeno stambeno pitanje. Dio ljudi komentiranje ovih podataka smatra političkim stavom, a ne pokušajem objektivne analize. Miodrag Šajatović je naveo jedan od bitnih faktora koji pridonose takvoj klimi – vladajuća stranka često si pripisuje sve zasluge za pozitivna gospodarska kretanja, što u nekim ljudima opravdano stvara otpor. Koliko mi je poznato, dosad u javnosti nije objavljena analiza koja tvrdi da su ovi brojevi pogrešni.

U uvjetima tako snažnog rasta troškova rada, opravdano je postaviti pitanje kako posluju poduzeća u Hrvatskoj i mogu li ona isplaćivati ove povećane plaće ili im je poslovanje ozbiljno ugroženo. Pretjeran i neopravdan porast troškova rada može rezultirati stečajem poduzeća ili smanjiti profitne marže na tako nisku razinu da se vlasniku više ne isplati poslovati i financijski mu je bolje da ugasi poslovanje. Jasno, takav scenarij nije dobar ni za vlasnike poduzeća ni za radnike.

Analiza u nastavku teksta napravljena je na podacima iz Finine baze, koja sadrži godišnje financijske izvještaje koje poduzeća svake godine predaju sukladno zakonskoj obvezi. Iz analize su isključena poduzeća koja su u državnom i mješovitom vlasništvu kako bi se analizirala isključivo poduzeća koja su u potpunosti u privatnom vlasništvu. Uključivanje poduzeća u mješovitom vlasništvu (kombinacija privatnog i državnog vlasništva) zanemarivo utječe na rezultate. Ova baza sadrži isključivo nefinancijska poduzeća, što znači da ne uključuje, primjerice, poslovne banke, kao ni kategorije kao što su obrtnici.

Također, u osnovnim rezultatima koji se prikazuju u tekstu isključena su poduzeća kojima je broj zaposlenih jednak jedan, što ne utječe na zaključke teksta (naprotiv, rast profitabilnosti nešto je veći ako se ta poduzeća ne isključe). Kako se u tekstu priča o odnosu rada i kapitala, ovime se nastojao ukloniti problem onih poduzeća u kojima je vlasnik ujedno i direktor prijavljen na „direktorski minimalac“ te jedini zaposlenik. Takvi si poduzetnici radi povoljnijeg poreznog tretmana u pravilu radije isplaćuju novac kroz dobit nego preko povećanja plaće, stoga kod njih nema smisla govoriti o tome da je dobit rasla više nego što su rasle plaće. Ovaj problem u manjem opsegu postoji i kod nekih poduzeća s, primjerice, dva ili tri zaposlena, ali je detaljnija analiza pokazala da je on zanemariv. Broj zaposlenih obuhvaćenih ovom analizom za 2024. godinu iznosi 954 788.

Iako se u analizi koriste podaci koji nisu javno dostupni, i bez njih se mogu analizirati javno objavljene informacije o rezultatima poslovanja poduzetnika za 2024. i ranije godine, odnosno dio ove analize i rezultata može se relativno jednostavno replicirati korištenjem javnih podataka.

U analizi se koriste tri mjere profitabilnosti poduzeća:

1. Marža dobiti prije oporezivanja (engl. pretax margin) računa se kao omjer dobiti prije oporezivanja (prije poreza na dobit) i ukupnih poslovnih prihoda. Izračunava se kao omjer stavke „Dobit ili gubitak prije oporezivanja“ i stavke „Poslovni prihodi“ iz izvještaja GFI-POD

2. Neto marža profita/neto profitna marža (engl. net profit margin) računa se kao omjer neto dobiti (dobit nakon poreza na dobit) i ukupnih poslovnih prihoda. Izračunava se kao omjer stavke „Dobit ili gubitak razdoblja“ i stavke „Poslovni prihodi“

3. Povrat na kapital (engl. return on equity) računa se kao omjer neto dobiti i vlastitog kapitala vlasnika poduzeća. Izračunava se kao omjer stavke „Dobit ili gubitak razdoblja“ i prosječne vrijednosti stavke „Kapital i rezerve“[1]

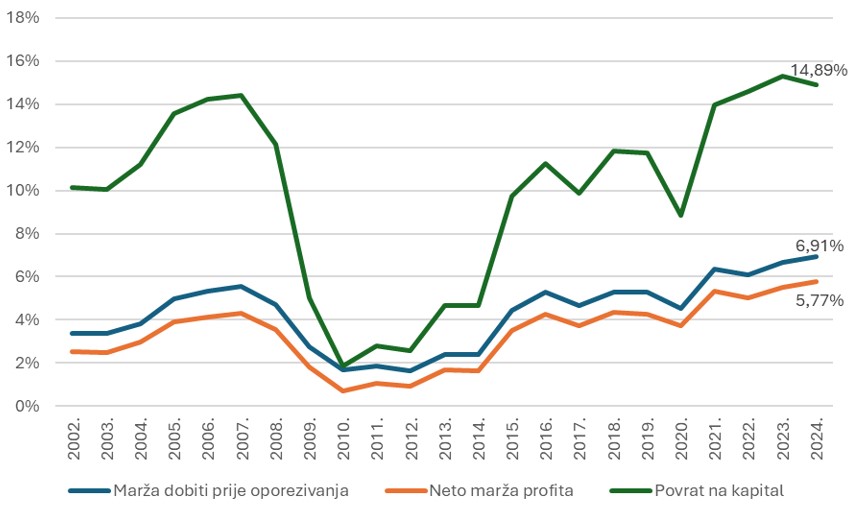

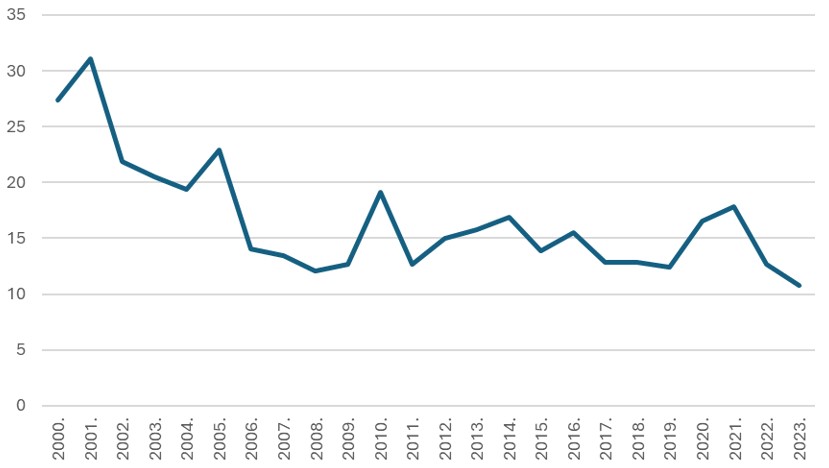

Grafikon potvrđuje tezu da su 2023. i 2024. godina bile dosad najuspješnije godine po pitanju profitabilnosti poduzeća. Interpretacija ovih vrijednosti za 2024. godinu je sljedeća:

1. Marža dobiti prije oporezivanja iznosila je 6,91%. U prosjeku je, od 100 eura prihoda koje su poduzeća ostvarila, 6,91 eura završilo u dobiti prije obračuna poreza na dobit

2. Neto marža profita iznosila je 5,77%. U prosjeku je, od 100 eura prihoda koje su poduzeća ostvarila, 5,77 eura završilo u neto dobiti poduzeća

3. Povrat na kapital iznosio je 14,89%. U prosjeku je, na 100 eura uloženog kapitala vlasnika poduzeća, u 2024. godini ostvaren povrat od 14,89 eura

Razdoblje od 2021. do 2024. godine dosad je najuspješnije četverogodišnje razdoblje, koje je obilježila osjetno veća profitabilnost nego u razdoblju gospodarskog rasta od 2016. do 2019. godine. U Dodatku su prikazani spomenuti pokazatelji profitabilnosti za 19 područja Nacionalne klasifikacije djelatnosti, tablica 4. Ukratko, porast profitnih marži bio je široko rasprostranjen u hrvatskom gospodarstvu, ali uz osjetne razlike u porastu profitabilnosti među različitim područjima.

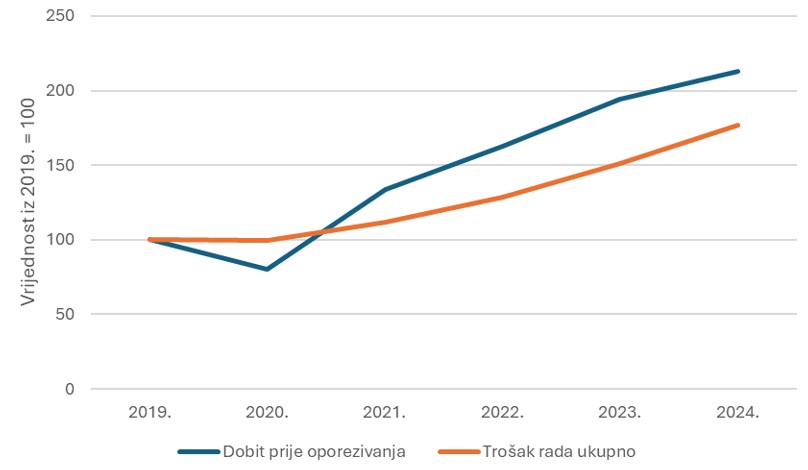

Na grafikonu 3 prikazano je kretanje dobiti prije oporezivanja i ukupnog troška rada, koji uz bruto plaće uvećane za doprinose na plaće uključuje i neoporezive primitke.

Vidi se da je posljednjih godina ukupna dobit prije oporezivanja rasla po većoj stopi od troškova rada. Kod vrijednosti troška rada za 2020. godinu treba uzeti u obzir velike iznose potpora za očuvanje radnih mjesta, odnosno državnih subvencija koje su pomogle pri isplati plaća.

Kao potvrda da nije riječ samo o računovodstvenom povećanju dobiti mogu poslužiti podaci DZS-a o omjeru naknada zaposlenicima (koje uključuju i neoporezive primitke) i dobiti koju si isplaćuju vlasnici poduzeća.

Ovaj je omjer u 2023. godini bio najniži u cijelom razdoblju za koje DZS objavljuje podatke, uz napomenu da je za 2023. godinu riječ o preliminarnim podacima. Podaci za 2024. godinu bit će objavljeni 28. listopada.

U skladu s prikazanim podacima, teza da prosječan rast plaća u privatnom sektoru nije mogao pratiti prosječan rast plaća u javnom sektoru stoji samo ako se nadopuni dodatkom „bez smanjenja rekordnih profitnih marži“. Marža dobiti prije oporezivanja iznosila je 6,91% u 2024. godini, dok je u relativno uspješnoj 2019. godini iznosila 5,27%. Ta se razlika može činiti malom, ali zapravo predstavlja povećanje profitabilnosti prije poreza na dobit od približno 31% (6,91/5,27=1,31). Hipotetski, da je marža dobiti prije oporezivanja 2024. godine bila na razini one iz 2019. godine, uz iste prihode, dobit prije oporezivanja ne bi iznosila 9 milijardi i 495 milijuna eura, nego 7 milijardi i 236 milijuna eura. Razlika iznosi 2 milijarde i 259 milijuna eura. Usporedbe radi, stavka „Troškovi osoblja“, koja predstavlja troškove plaća (bez neoporezivih primitaka) ovih poduzeća, iznosila je 19,086 milijardi eura. U hipotetskom scenariju gdje su poduzeća u cjelini poslovala s maržom dobiti prije oporezivanja jednakom onoj iz 2019. godine, poduzeća su 2024. godine prosječno mogla isplatiti 11,84% veće bruto plaće, ponovno uz ogradu da ovo ne vrijedi za svako pojedino poduzeće nego govorimo o prosjeku.

Govorimo li u terminima povrata na kapital, da su poduzeća u cjelini poslovala s jednakim povratom na kapital kao 2019. godine, 2024. godine su prosječno mogla isplatiti oko 9% veće bruto plaće. Prosječna je bruto plaća u javnom sektoru[3] 2024. godine bila 34,8% veća od one u privatnom, nakon velikih povišica u travnju te godine, a 2021. godine razlika je bila 25,3%. Da su u privatnom sektoru prosječno isplaćene 9% veće bruto plaće, povećanja razlike u prosječnoj plaći ne bi bilo, a razlika bi se zapravo blago smanjila u odnosu na 2021. Uzimanje u obzir neoporezivih primitaka ne mijenja zaključak.

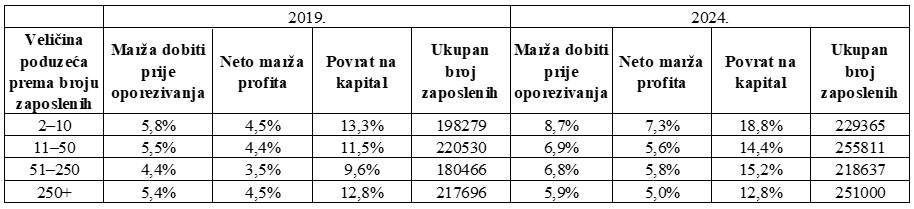

Ovime se ne tvrdi da su poduzeća kriva što to nisu učinila. Pravila igre su jasna – Ustav kaže da su poduzetnička i tržišna sloboda temelj gospodarskog ustroja Republike Hrvatske. Maksimizacija dobiti sastavni je dio tržišnog poslovanja. Zapravo bi bilo iznenađujuće da u uvjetima spomenutog rasta životnog standarda velikog broja radnika i s obzirom na druge povoljne čimbenike, kao što su Nacionalni plan oporavka i otpornosti te ekspanzivna faza poslovnog ciklusa općenito, do ovoga nije došlo. S druge strane, može se razumjeti i premijerova frustracija povećanjem marži nakon velikih državnih intervencija kao što su potpore za očuvanje radnih mjesta. U tablici 2 vide se razlike u porastu profitabilnosti za poduzeća s različitim brojem zaposlenih kako bi se dodatno naglasilo da ovaj zaključak ne vrijedi za svako pojedino poduzeće, čak ni za svaku skupinu poduzeća, nego za ta poduzeća u cjelini.

Umjesto za povećanje plaća, kao vježba iz centralnog planiranja može se hipotetizirati i o „korištenju“ ovih marži za smanjenje cijena. Marža dobiti prije oporezivanja 2024. godine iznosila je 6,91%, a 2019. godine 5,27%. Ta razlika od 1,64 postotna boda znači da je dodatnih 1,64% prihoda poduzeća išlo u dobit prije oporezivanja 2024. u odnosu na 2019. godinu. Kako vrijednost prihoda od prodaje možemo promatrati kao zbroj umnožaka količina i cijena svih prodanih proizvoda i usluga, to znači da su cijene tih proizvoda i usluga prosječno mogle biti 1,64% niže da se poslovalo s maržom od 5,27%. Drugim riječima, da je hipotetski bilo moguće prihode od povećanih marži, 1,64% ukupnog iznosa prihoda, „vratiti“ kupcima kroz smanjenje cijena, cijene bi bile niže za tih 1,64%[4]. Kada se koristi povrat na kapital iz 2019. godine, isti izračun daje 1,26% niže cijene.

Jasno, poduzeća ne ostvaruju poslovne prihode isključivo na domaćem, nego i na inozemnom tržištu, a proizvodi i usluge koje poduzeća prodaju nisu istovjetni proizvodima i uslugama čije cijene ulaze u izračun inflacije. Ipak, s obzirom na podatak da su cijene izvoznih proizvoda i usluga u 2024. u odnosu na 2020. godinu bile 21,9% više, dok je BDP deflator iznosio oko 30%, jasno je da je povećanje cjenovnih marži prije svega ostvareno na domaćem tržištu. Stoga je izgledno da su stvarni utjecaji povećanja marži na domaće potrošačke cijene veći od ovdje navedenih. No, kako su prema indeksu potrošačkih cijena cijene od 2020. do 2024. godine kumulativno porasle 26,45%, jasno je da je povećanje marži činilo tek manji dio priče o inflaciji.

Za kraj će se prokomentirati nekoliko podataka i tvrdnji koje je iznio HUP, a za koje smatram da nisu točni:

1. „Suprotno narativu određenih interesnih skupina o navodnoj eksploziji profitabilnosti hrvatskih poduzetnika, prosječna je neto marža prije poreza za hrvatsku ekonomiju posljednjih godina oko 5 posto i jedva je porasla sa 4 posto u 2019.“

Prosječna marža dobiti prije oporezivanja za poduzeća u potpunosti u privatnom vlasništvu je za razdoblje od 2021. do 2024. godine iznosila 6,51%, a u 2024. godini je dosegnula 6,91% (7,12% ako se uključe i poduzeća s jednim zaposlenim). Iznosila je 5,27% 2019. godine.

2. „Ni ovo ne ohrabruje investitore koji ulažu kako bi ostvarili razuman povrat investicije jer gotovo isti povrat mogu ostvariti, primjerice, ulaganjem u državne obveznice, gdje nema poslovnog rizika, ali ni zapošljavanja i gospodarskog rasta.“

Ta se rečenica nadovezuje na rečenicu pod 1. Njome se tvrdi kako se povrat na ulaganje u hrvatska poduzeća mjeri maržom dobiti prije oporezivanja, koja se računa kao postotak poslovnih prihoda, a ne povratom na kapital. To nije točno – povrat na kapital investiran u poduzeće mjeri se pokazateljem povrat na kapital (ROE), zato se tako i zove. Taj je pokazatelj 2024. godine iznosio 14,89% i bio višestruko veći od prinosa od 3,30% koji se, primjerice, mogao ostvariti kupnjom državnih obveznica izdanih 12. srpnja 2024. godine.

3. „Za to vrijeme prosječna europska kompanija ima prosječnu neto maržu prije poreza od čak 10 posto, što je dvostruko više od hrvatskih kompanija.“

Koliko mi je poznato, ne postoji kredibilan izvor koji objavljuje marže europskih poduzeća po državama, pod pretpostavkom da je riječ kompanija korištena kao sinonim za riječ poduzeće. ECB-ov ekonomist Vasco Botelho analizirao je marže poduzeća u europodručju kombinacijom različitih izvora podataka, a njegovi rezultati pokazuju da se marže dobiti prije oporezivanja u Hrvatskoj već neko vrijeme nalaze iznad onih u europodručju (Chart C, plava krivulja). Zadnji dostupan podatak je za 2022. godinu, a znamo da su domaće marže rasle u 2023. i 2024. godini. Bundesbank je objavio da je 2023. godine marža dobiti prije oporezivanja u Njemačkoj iznosila 5,3% (4,2% u 2022. i 5,1% u 2021. godini). Istovjetna je marža za cijelo hrvatsko gospodarstvo, bez isključivanja poduzeća u državnom i mješovitom vlasništvu te poduzeća s jednim zaposlenim radi usporedivosti s njihovim podacima, iznosila 6,6% 2023., 6,2% 2022. i 6,2% 2021. godine. Iz toga proizlazi da, suprotno narativu određenih interesnih skupina, domaća poduzeća posluju s većim maržama i od onih u Njemačkoj i od prosjeka europodručja.

4. „Takvo povećanje plaća i troška rada dogodilo se bez odgovarajućeg rasta produktivnosti u gospodarstvu što nije održivo jer ne stvaramo višu dodatnu vrijednost koja bi mogla održati tako strelovit rast troškova rada.“

Nastavno na grafikon 3 prikazan u tekstu, ako promatramo podatke do 2024. godine nije jasno kako je moguće da radnici nisu stvorili dovoljno veliku dodanu vrijednost da pokriju isplate svojih plaća, a istovremeno jesu stvorili dovoljno veliku dodanu vrijednost da vlasnicima kapitala omoguće veliko povećanje dobiti. Da su troškovi rada bili previsoki, ne bi li profitne marže pale, a ne porasle?

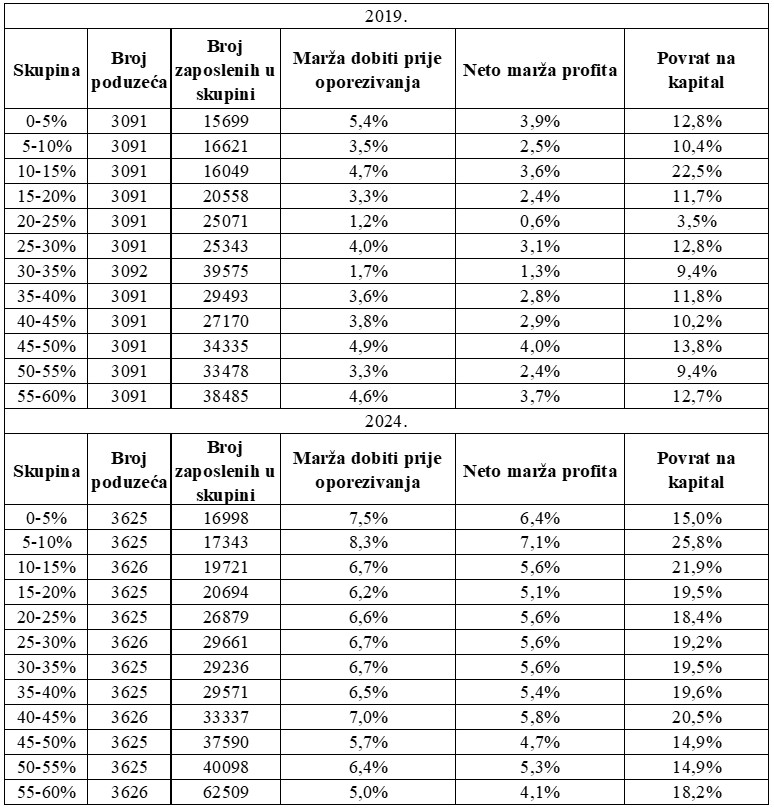

Naravno, nisu sve tvrdnje i upozorenja HUP-a netočni, ali je rasprava o troškovima rada bez spominjanja profitnih marži nepotpuna. U kontekstu odluke Vlade da se ide u daljnje povećanje minimalne plaće, zanimljivo je pogledati i kretanje profitnih marži u poduzećima koja isplaćuju najniže iznose plaća po zaposlenom. Sljedeća tablica prikazuje profitabilnost 60% poduzeća s najnižim vrijednostima troškova osoblja (troškova plaća) po zaposlenom za 2019. i 2024. godinu. Tih je 60% poduzeća podijeljeno u dvanaest skupina. Prva skupina obuhvaća 5% poduzeća s najnižim iznosima troškova osoblja po zaposlenom (0-5%), druga idućih 5% poduzeća (5-10%), treća narednih 5% poduzeća (10-15%), i tako dvanaest puta, dok se ne obuhvati svih 60%.

Poduzeća koja isplaćuju najniže iznose plaća su u 2024. godini poslovala osjetno bolje nego istovjetna poduzeća u 2019. godini. Nažalost, novije podatke nemamo, što nije nevažno jer je od 1. siječnja ove godine minimalna plaća porasla s 840 na 970 eura bruto. Također, HUP nije u krivu kada ističe pad broja zaposlenih u prerađivačkoj industriji i problematiku tih radnika, uz napomenu da je rast zaposlenosti u drugim djelatnostima bio znatno veći od tog pada, pa je na godišnjoj razini broj zaposlenih porastao. Na temelju podataka Fine bi se mogla napraviti detaljnija analiza prerađivačke industrije i izvoznog sektora kako bi se bolje razumjelo na koja će poduzeća povećanje minimalne plaće imati najviše utjecaja.

Autor zahvaljuje Matiji Matiću na ustupljenim podacima i pomoći pri analizi, kolegama iz DZS-a na brzim i kvalitetnim odgovorima te nekoliko revizora i računovođa na pojašnjenjima.

[1] Prosječna vrijednost stavke „Kapital i rezerve“ izračunata je kao aritmetička sredina iznosa te stavke na kraju godine i iznosa iste stavke na kraju prethodne godine.

[2] Podaci su očišćeni tako da su iz analize isključena poduzeća koja su prijavila da im je iznos poslovnih prihoda, troškova osoblja ili broj zaposlenih jednak nuli, na tragu onoga što su Lukinić Čardić i Zrnc radili u svojoj analizi.

[3] Riječ je o procjeni, vidjeti napomenu ispod grafikona 1.

[4] Marža bi zapravo u ovom slučaju bila nešto viša od 5,27%. Pretpostavimo da poduzeće prodaje 10 komada proizvoda po cijeni od 100 eura po komadu. Ukupan prihod iznosi 1000 eura, a 1,64% veća marža dobiti prije oporezivanja znači dodatnih 16,4 eura koji završavaju u dobiti prije oporezivanja. Da poduzeće smanji prodajnu cijenu za 1,64%, ona bi iznosila 98,36 eura. Deset prodanih komada po 98,36 eura daje ukupan prihod od 983,6 eura. Razlika do prethodnih 1000 eura prihoda iznosi 16,4 eura, upravo iznos kojeg se poduzeće „odreklo“ smanjenjem marže. No, „netaknutih“ 52,7 eura dobiti prije oporezivanja više se ne dijeli s 1000 nego s 983,6, što daje maržu od 5,36%. Smanjenje cijena koje bi rezultiralo maržom od točno 5,27% nešto je veće od ovdje navedenog.

Članak je ažuriran 24. listopada 2025. doradom Tablice 4 kako bi se uključile ovogodišnje izmjene u NKD-u.

4.33

(9)

4.33

(9)

7. travnja 2026. / U fokusu

3. travnja 2026. / U fokusu

31. ožujka 2026. / U fokusu

25. ožujka 2026. / U fokusu

7. travnja 2026. / Perspektive Publikacije

2. travnja 2026. / Perspektive Publikacije

2. travnja 2026. / Perspektive Publikacije

1. travnja 2026. / Perspektive Publikacije

{kind=link}