POREZNA POLITIKA

Skriveni rast poreza u gradovima. Proračun Zagreba dopunili su radnici, umirovljenici i novac iz EU

Viktor Viljevac / 3. lipnja 2025. / Perspektive / čita se 18 minuta

Viktor Viljevac / 3. lipnja 2025. / Perspektive / čita se 18 minuta

Viktor Viljevac / 3. lipnja 2025. / Perspektive / čita se 18 minuta

Zagrebačka gradska vlast u prvom mandatu napravila je neke pametne, opravdane i korisne poteze, od kojih su neki bez daljnjega pomogli stabilizaciji gradskih financija, no njihovo se poboljšanje u velikoj mjeri dogodilo samo od sebe, piše Viktor Viljevac. Skromno povećanje osobnog odbitka u odnosu na ukupni rast plaća dovelo je do porasta poreznog opterećenja od kojeg su profitirali ne samo Zagreb, već i brojni drugi gradovi i općine u Hrvatskoj.

Mnogo ljudi poreze smatra vrlo dosadnom i suhoparnom temom. Većina radnika u Hrvatskoj vjerojatno ne bi znala reći koliki su približni iznosi poreza na dohodak i doprinosa za mirovinsko i zdravstveno osiguranje koje su obvezni plaćati, a koje u njihovo ime obračunava i plaća poslodavac. Ovakav sustav ima svojih prednosti jer radnici ne moraju svaki mjesec izdvajati vrijeme za obračun i plaćanje poreza i doprinosa. No, on ima i svojih mana, a jedna je ta da su ljudi manje svjesni iznosa poreza i doprinosa koje plaćaju i toga da porezno opterećenje njihovih plaća kroz vrijeme nije fiksno, pogotovo u uvjetima visoke inflacije i visokog rasta nominalnih plaća kakve smo imali od 2021. godine.

Takav sustav nekad ide u prilog političarima, a nije novost da političari katkad prešućivanjem ključnih informacija mogu u javnosti i među glasačima stvoriti sliku koja im ide u prilog i koja im osigurava veću podršku na izborima. Gradonačelnik Zagreba je u više navrata dao izjave kao što su „Ponosan sam na to da smo stabilizirali i ozdravili financije Grada“, a kao prvu stvar koju je izdvojio da se njome ponosi naveo je financijsku stabilizaciju Grada. Također je naveo da se po istraživanjima javnog mnijenja vidi da je to „nešto što ljudi stavljaju na prvo mjesto“. Govorio je i o naslijeđenom gradskom akumuliranom deficitu (dugu) od 185 milijuna eura za koji je procijenjeno da će trebati pet godina suficita u gradskom proračunu da ga se otplati, a oni (Možemo!) su to riješili u dvije godine. Na komentar voditelja intervjua „malo vam je pomogla inflacija“ gradonačelnik je odgovorio s „ali inflacija nam je i odmogla jer su nam otišli troškovi gore“. Potom je voditelj spomenuo i visoko porezno opterećenje u Zagrebu (građani Grada Zagreba plaćaju najviše stope poreza na dohodak u državi), na što je gradonačelnik odgovorio „s time da smo na kraju i smanjili, znači mi sada imamo porezno opterećenje manje nego ikad za građane što se tiče dohotka“.

U ovim izjavama ima istine, ali je dosta bitnih informacija izostavljeno i zbog toga iz njih nije moguće dobiti potpunu sliku toga kako su gradske financije (kao i poslovanje Zagrebačkog holdinga, što je gradonačelnik također naveo kao jedan od uspjeha) toliko poboljšane i kako je dug od 185 milijuna eura vraćen u samo dvije godine. Vrlo bitan (ali nipošto jedini) faktor u poboljšanju gradskih financija u razdoblju od 2021. do 2024. godine, što uključuje otplatu spomenutog duga od 185 milijuna eura, kao i stabilizaciju poslovanja Holdinga u 2024. godini, bio je relativno velik porast poreznog opterećenja u Gradu Zagrebu. To na prvu može zvučati nelogično jer Grad Zagreb u tom razdoblju nije povećavao stope poreza na dohodak nego je cijelo vrijeme primjenjivao zakonske maksimume, a ključno je to da porez na dohodak koji građani plaćaju ne ovisi samo o tim stopama, nego i o iznosu osobnog odbitka.

Upravo je skromno povećanje osobnog odbitka (neoporezivog dijela plaće), u kombinaciji s fiksnim stopama poreza na dohodak, dovelo do porasta poreznog opterećenja u Zagrebu, što je omogućilo izdašnije punjenje gradskog proračuna i poboljšanje gradskih financija te će biti ilustrirano na primjerima u nastavku teksta. Cilj ovog teksta nije tvrditi da gradska vlast u prvom mandatu nije napravila neke pametne, opravdane i korisne poteze, od kojih su neki bez daljnjega pomogli stabilizaciji gradskih financija. Gradskoj vlasti treba priznati i veću transparentnost u upravljanju gradom i trošenju proračunskih sredstava. Temeljna je teza ovog teksta da je poboljšanje gradskih financija u velikoj mjeri rezultat povoljnih ekonomskih okolnosti koje su dovele do snažnog rasta prihoda. Odnosno, takvo poboljšanje gradskih financija u velikoj se mjeri jednostavno – dogodilo samo od sebe.

Ovo nipošto nije karakteristično samo za Grad Zagreb već i za brojne druge gradove i općine u Hrvatskoj u kojima su na čelu različite političke opcije. Na primjer, donedavni dugogodišnji član SDP-a i sada već bivši gradonačelnik Rijeke, Marko Filipović, pohvalio se rekordnim proračunom Grada Rijeke za 2025. godinu i velikim rastom proračuna u odnosu na 2022. godinu. Ivica Puljak, također sada već bivši gradonačelnik Splita i predsjednik stranke Centar, govorio je o najvećem proračunu u povijesti Splita, pohvalivši se da je proračun za 2025. godinu dvostruko veći od onoga koji su naslijedili kada su 2021. godine preuzeli gradsku vlast u Splitu. HDZ-ov Ivica Kirin također je govorio o najvrjednijem proračunu u povijesti Virovitice, i tako dalje. Svim je ovim rekordnim proračunima pomogao velik rast plaća i rast poreznog opterećenja, što se dogodilo i u Zagrebu.

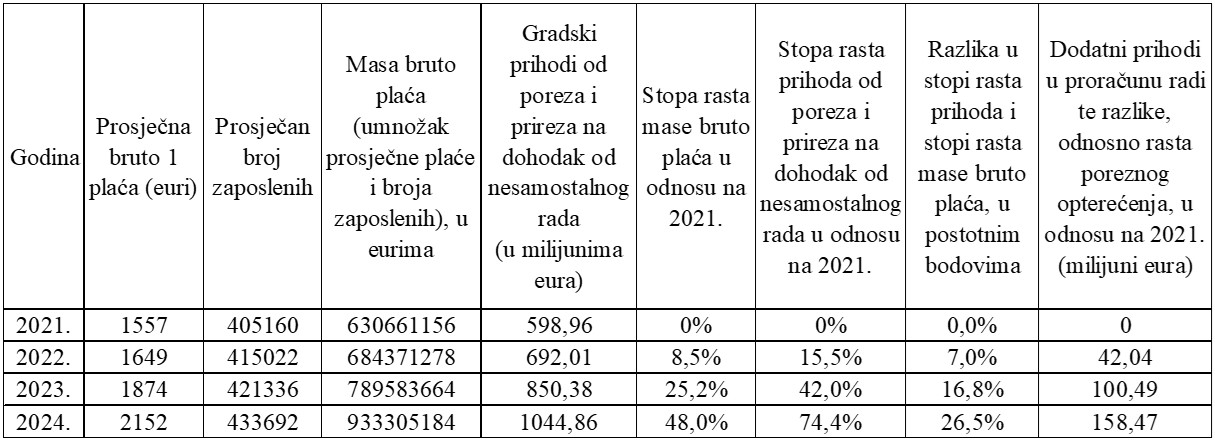

Iz financijskih izvještaja o izvršenju proračuna Grada Zagreba vidi se da su prihodi Grada u kategoriji „Porez i prirez na dohodak od nesamostalnog rada“ 2021. godine iznosili 4.513 milijuna kuna, odnosno 599 milijuna eura. Istovjetni su prihodi 2024. godine iznosili 1.045 milijuna eura, što je porast od vrlo visokih 74,45% u samo tri godine (prirez je u međuvremenu ukinut, odnosno spojen s porezom na dohodak, što nije imalo utjecaja na porezno opterećenje). Iako u kategoriju „Porez i prirez na dohodak od nesamostalnog rada“ ulazi i, primjerice, porez na dohodak plaćen na mirovine iznad određenog iznosa, veliku većinu tog poreza plaćaju radnici koji rade na ugovor o radu. Kako detaljniji podaci za različite kategorije nesamostalnog rada nisu dostupni javno, u nastavku ćemo se fokusirati na plaće radnika koji rade putem ugovora o radu jer ti radnici plaćaju i najveći dio spomenutih poreza, odnosno najviše pune gradski proračun.

U kontekstu stope rasta prihoda od ovog poreza od 74,45% u samo tri godine je zanimljivo da je prosječna bruto plaća radnika zaposlenih u pravnim osobama u Gradu Zagrebu u istom razdoblju porasla 38,25%. Kako plaće rastu, radnici plaćaju i veći porez na dohodak Gradu Zagrebu, stoga je bilo za očekivati da će prihodi od tog poreza porasti[1]. No, rastu plaća možemo pripisati tek 38,25% od 74,45% ukupnog rasta prihoda od poreza na dohodak (i bivšeg prireza) od nesamostalnog rada[2]. Stoga se postavlja pitanje – odakle ostatak, zašto su prihodi rasli po toliko višoj stopi? Svakako treba uzeti u obzir i rast broja zaposlenih zbog toga što veći broj zaposlenih znači više ljudi koji pune gradski proračun. Prema podacima Grada, broj zaposlenih se od 2021. do 2024. godine povećao 7%[3]. Ta dva podatka omogućuju da se izračuna koliko se promijenila masa bruto plaća, koja se računa kao umnožak broja zaposlenih i prosječne plaće. Ako uzmemo u obzir te dvije stope rasta, masa plaća iz koje se plaća porez na dohodak Gradu Zagrebu porasla je (1,07*1,3825 = 1,4793) 47,93%. Ostatak do 74,45%, što je iznos od oko 158,5 milijuna eura više prihoda u gradskom proračunu u 2024. u odnosu na 2021. godinu, može se pripisati većem „poreznom zagrizu“ Grada Zagreba u bruto plaće radnika.

Bruto plaća je porasla 30%, ali je porez na dohodak koji ta osoba plaća porastao više

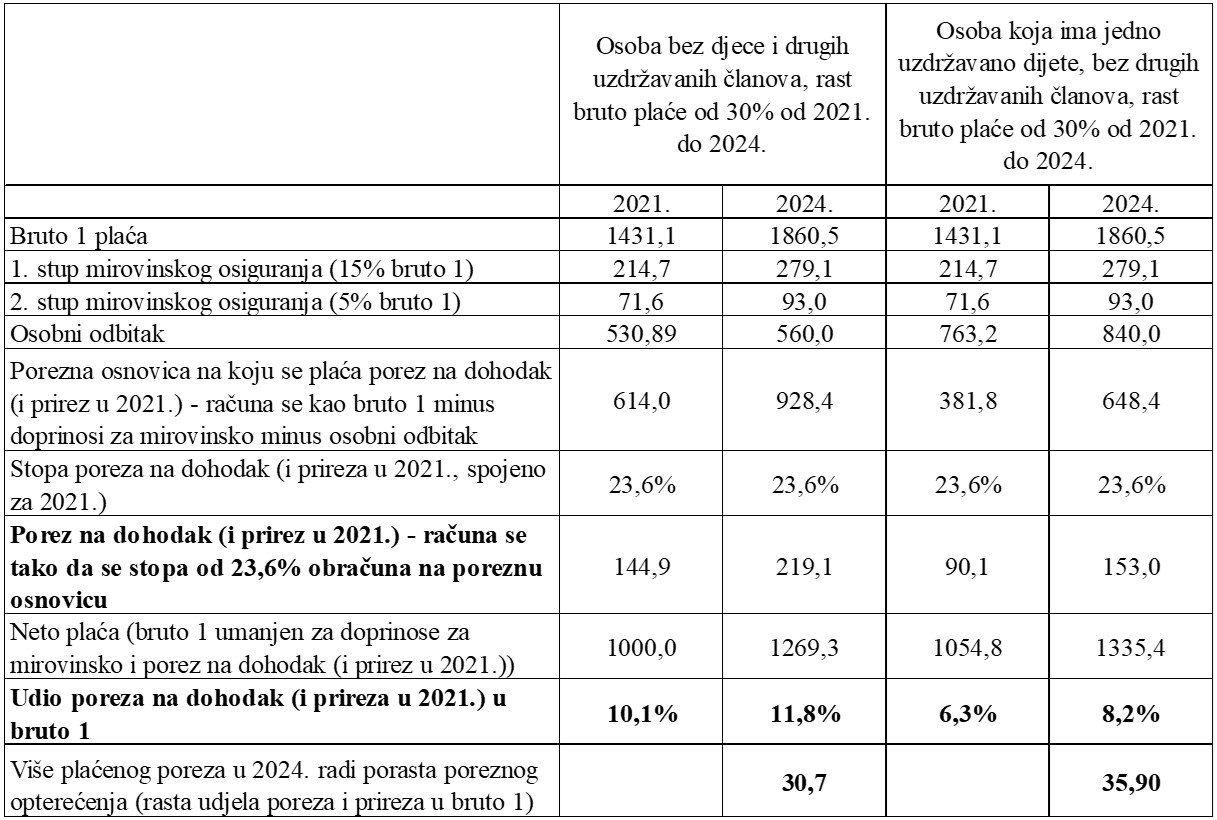

Kako funkcionira taj mehanizam najbolje se vidi na primjeru. Uzmimo osobu koja u 2021. godini nije imala uzdržavanu djecu ni drugih uzdržavanih članova i primala je neto plaću od 1.000 eura (iznosi su u eurima iako su se tada koristile kune radi usporedivosti). Bruto (1) plaća te osobe iznosila je 1.431,14 eura, a iznos poreza na dohodak i prireza koji se plaćao Gradu bio je 144,91 eura, odnosno 10,1% bruto plaće. Pretpostavimo da je toj osobi bruto plaća porasla 30% do 2024. godine, s 1.431,14 na 1.860,48 eura (mogli smo uzeti i neki drugi primjer). Iznos poreza na dohodak (prirez je ukinut početkom 2024. godine, bolje rečeno spojen je s porezom na dohodak) koji je ta osoba Gradu plaćala 2024. godine iznosio je 219,10 eura, 11,8% bruto plaće. Drugim riječima, bruto plaća je porasla 30%, ali je porez na dohodak koji ta osoba plaća porastao više od 30%, za 51,2%. Da je i obveza poreza na dohodak rasla 30%, ta osoba bi Gradu platila 30,7 eura manje nego što je stvarno platila. Zato je neto plaća ove osobe porasla 26,93% iako je bruto plaća rasla 30%, a razlika je otišla u gradski proračun.

S druge strane, kod, primjerice, doprinosa za zdravstveno osiguranje ovaj fenomen ne postoji jer su oni definirani u postotku bruto plaće, stoga rast bruto plaće od 30% sa sobom nosi i točno 30% veću obvezu za doprinose za zdravstveno osiguranje. Da je ova osoba imala jedno uzdržavano dijete, 2021. godine bi plaćala 90,1 eura poreza i prireza na dohodak (6,3% bruto plaće), a 2024. godine 153 eura poreza na dohodak (8,2% bruto plaće), što je porast plaćenog poreza na dohodak od 69,8% iako je bruto plaća rasla 30%. Da je i obveza za porez na dohodak rasla 30%, osoba bi dobila 35,9 eura veću neto plaću, odnosno i neto plaća bi joj rasla za 30%, a ne 26,6% zbog toga što je razlika otišla u gradski proračun.

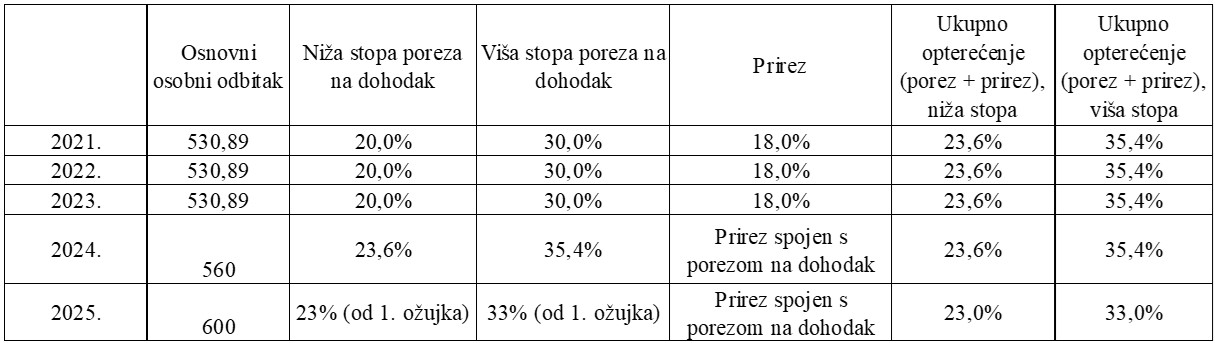

Radi boljeg razumijevanja pozadinskog mehanizma, pogledajmo ulogu osobnog odbitka, odnosno neoporezivog dijela plaće u definiranju obveze poreza na dohodak. Uzmimo ponovno primjer osobe koja nije imala uzdržavane djece ni uzdržavanih članova i 2021. godine je imala 1.000 eura neto, odnosno 1.431,14 eura bruto (1) plaću[4]. Kako bi se izračunao iznos obveze za porez na dohodak (i tadašnji prirez), od iznosa bruto (1) plaće odbija se 20% koji odlaze na doprinose za prvi i drugi stup mirovinskog osiguranja te preostaje 1.144,91 eura. Porez na dohodak i prirez porezu na dohodak, koji su se 2021. godine zajedno naplaćivali po stopi od 23,6%, ne plaćaju se na cijeli taj iznos već se preostali iznos prvo umanjuje za iznos osobnog odbitka. Osnovni osobni odbitak[5] je 2021. godine iznosio 530,89 eura, a kada se tih 1.144,91 eura umanji za 530,89 eura, dobiva se iznos od 614,02 eura. Na taj iznos su se plaćali porez na dohodak i prirez po stopi od 23,6%, što daje prethodno spomenutih 144,91 eura.

Iako je prosječna bruto plaća u Zagrebu od 2021. do 2024. godine porasla 38,25%, iznos osnovnog osobnog odbitka rastao je s 530,89 na 560 eura, znatno skromnijih 5,48%. Prirez je u međuvremenu spojen s porezom na dohodak, a 2024. godine ponovno imamo stopu od 23,6% po kojoj se plaća porez na dohodak. Bruto plaća ove hipotetske osobe je u 3 godine porasla 30%, s 1.431,14 na 1.860,48 eura. Od nove, veće bruto plaće ponovno se odbija iznos od 20% za doprinose za mirovinsko osiguranje i dolazi se do iznosa od 1.488,39 eura. Kad od tog iznosa odbijemo osobni odbitak od 560 eura, dolazimo do porezne osnovice za plaćanje poreza na dohodak od 928,38 eura, a 23,6% tog iznosa je 219,10 eura. Da je i osobni odbitak rastao po istoj stopi kao i bruto plaća umjesto znatno nižih 5,48%, porez na dohodak koji ova osoba plaća bi također rastao 30%, sa 144,91 na 188,38 eura, a ne na 219,10 eura[6].

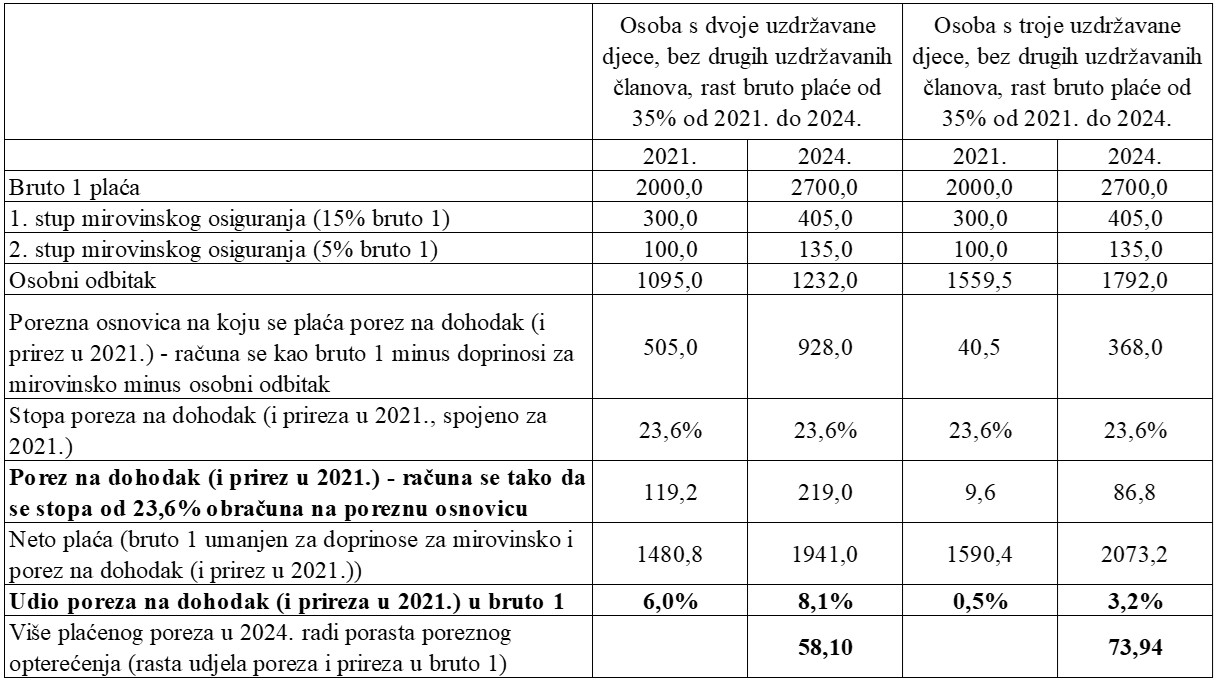

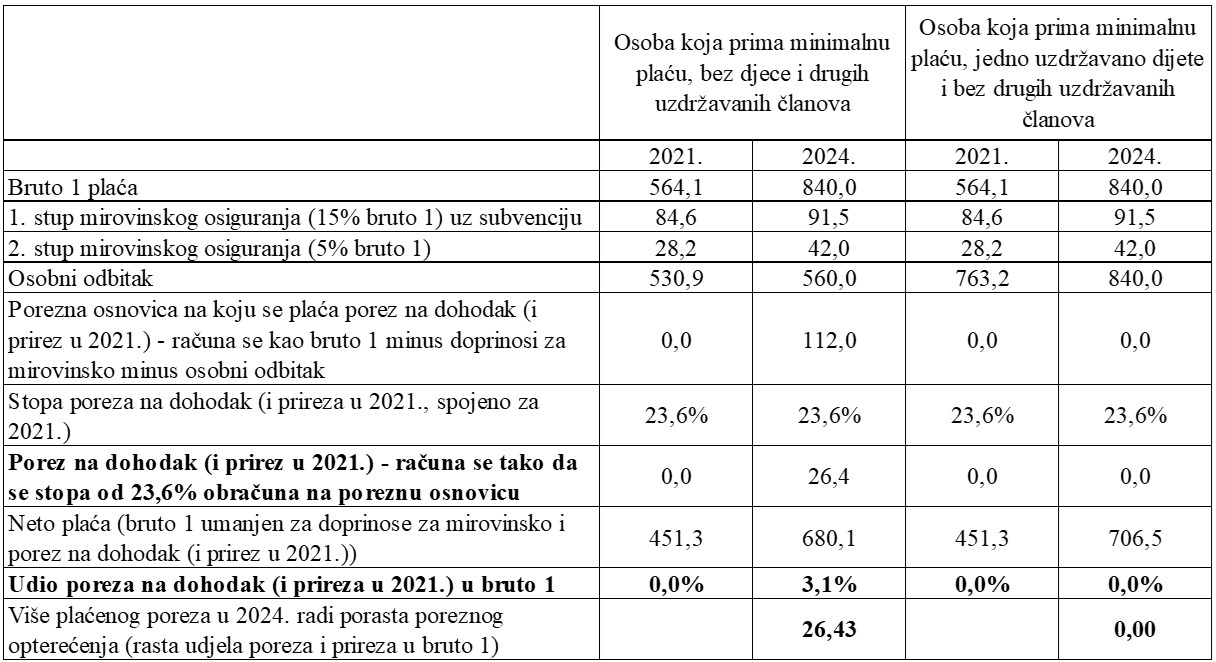

Ovo povećanje „poreznog zagriza“ Grada u plaće građana dogodilo se desecima tisuća radnika, kao i nemalom broju umirovljenika, o čemu je pisao portal mirovina.hr. I upravo je ovaj porast poreznog opterećenja, izraženo u postotku bruto plaće koji odlazi na porez na dohodak, bio ključan za toliko poboljšanje gradskih financija. Primjerice, naslijeđeni dug o kojem je govorio gradonačelnik iznosio je 185 milijuna eura. Ako se vodimo logikom kojom smo izračunali iznos od 158,5 milijuna eura dodatnih prihoda radi povećanja poreznog opterećenja u 2024. u odnosu na 2021. godinu, možemo izračunati da je u 2022. godini po istoj osnovi prikupljeno dodatnih 42 milijuna eura, a u 2023. godini dodatnih 100,5 milijuna eura u odnosu na 2021. godinu. Drugim riječima, u 2022. i 2023. godini se u gradski proračun slilo dodatnih 142,5 milijuna eura više samo radi povećanja poreznog opterećenja, 77,03% iznosa naslijeđenog duga. U dodatku na kraju ovog teksta dani su detaljniji izračuni ovih efekata i dodatni primjeri porasta poreznog opterećenja za radnike s različitim plaćama i različitim brojem uzdržavanih članova kako bi se pokazalo da je ovo fenomen koji je zahvatio puno različitih kategorija radnika, uz bitnu napomenu da ima nekih radnika za koje to nije bio slučaj (vidjeti dodatak).

Ako ove iznose prikupljene povećanim oporezivanjem podijelimo s brojem zaposlenih u Gradu Zagrebu, prosječan godišnji porast poreznog opterećenja po radniku je 2022. godine iznosio 101,3 eura, 2023. godine 238,5 eura, a 2024. godine 365,4 eura, zajedno oko 705 eura prosječnog dodatnog plaćenog poreza u te tri godine radi većeg poreznog zagriza. Primjerice, 2023. godine je 421 336 zaposlenih (prosječan broj radnika u toj godini) na godišnjoj razini prosječno platilo 238,5 eura više Gradu, što daje prethodno spomenuti iznos od 100,5 milijuna eura.

Ovakva kretanja u gradovima i općinama diljem Hrvatske omogućila je državna vlast

Jako je bitno napomenuti i da se iznos osobnog odbitka određuje na državnoj, a ne na gradskoj razini, stoga je ovakva kretanja u gradovima i općinama diljem Hrvatske omogućila državna vlast. No, drugi dio poluge kojom se kontrolira porezno opterećenje porezom na dohodak drže gradske vlasti, koje su se mogle odreći prihoda od većeg poreznog zagriza smanjivanjem stopa poreza na dohodak. Odnosno, ne stoji argument da gradske vlasti nisu mogle ništa učiniti po tom pitanju. To pak ne znači da je to nužno i trebalo napraviti – svrha ovog teksta nije analizirati bi li bilo bolje da se smanjivanjem stopa poreza na dohodak poništio rast prihoda radi većeg poreznog zagriza i da se posljedično dugovi prethodne gradske vlasti nisu otplaćivali pomoću tog novca (Grad je na razini 2022. i 2023. godine imao suficit od 205,9 milijuna eura i tim su novcem vraćani „Bandićevi“ akumulirani deficiti, od čega je spomenutih 142,5 milijuna eura posljedica većeg poreznog zagriza). Cilj je bio ilustrirati da su se u ovom aspektu povoljne okolnosti gradskoj vlasti prije svega dogodile i ne mogu se pripisati boljem upravljanju gradom.

Također, važno je reći i da je osnovni osobni odbitak povećan s 560 na 600 eura od 1. siječnja ove godine, a od 1. ožujka je niža stopa poreza na dohodak smanjena s 23,6 na 23%, a viša s 35,4 na 33%. Gradonačelnik je izjavio da će to smanjenje poreznih stopa smanjiti prihode grada za 135 milijuna eura, stoga je, ako je ta procjena točna, efekt većeg poreznog zagriza od 158,5 milijuna eura u 2024. u odnosu na 2021. godinu o kojem je bilo riječi u dobroj mjeri poništen[7]. No, i tu treba reći da je to smanjenje posljedica odluke donesene na državnoj razini, a ne proaktivna odluka gradske vlasti.

Što se tiče poboljšanja poslovanja Zagrebačkog holdinga, Holding se u 2024. uistinu je razduživao i uz to je na kraju godine ostvario dobit prije oporezivanja od 32 milijuna eura, dok je krajem 2021. godine Holding imao veći neto dug nego krajem 2024. i gubitak od preko 100 milijuna eura. Puno toga se promijenilo u poslovanju Holdinga u te tri godine i ta tema izlazi iz okvira ovog teksta, ali je bitno reći da je 2024. Holding dobio 57,1 milijuna eura subvencija od Grada Zagreba (2021. je istovjetni iznos bio 2,99 milijuna eura), kao i 120,2 milijuna eura ostalih subvencija, poglavito subvencija države za električnu energiju (2021. je iznos subvencija u toj kategoriji bio 2,91 milijuna eura). Odnosno, ostvareni suficit Zagrebačkog holdinga je u principu „fiktivan“ i posljedica je toga što je iz gradskog proračuna, u koji se između ostalog slijevao i novac od većeg oporezivanja građana, prebačeno 57,1 milijuna eura.

„Dogodilo se“ argument u velikoj se mjeri može potegnuti i za investicije koje realizira Grad Zagreb. Prema podacima koje je objavio Jutarnji list, Grad Zagreb je od 2021. do 2024. godine iz EU fondova povukao 348,5 milijuna eura, puno veći iznos od onoga koji je povučen od početka do kraja mandata prethodnog gradonačelnika. Treba imati na umu da toliko novca iz EU fondova tada jednostavno nije bilo na raspolaganju pa je u tom aspektu teško izravno uspoređivati te dvije vlasti. Ovako veliki iznosi dostupnih sredstava mogu se pripisati Nacionalnom planu oporavka i otpornosti i odlukama Europske unije. Ukratko, Europska unija se u ime država članica zadužila i sada trošimo te novce, a ti dugovi će se vraćati od 2028. do 2058. godine. Naravno, iznosi koji se povlače iz EU fondova ovise i o sposobnosti gradske vlasti, ali je važan element to koliko novca uopće stoji na raspolaganju. U razdoblju od 2021. do 2024. godine bila je riječ o rekordnim iznosima, što je omogućilo i vrlo velike investicije.

A ako rasprave radi prihvatimo gradonačelnikovu tvrdnju da je Grad bio pred bankrotom u trenutku kada je Možemo! preuzeo vlast kao istinitu, znači li to da bi Grad bankrotirao da je umjesto inflacije i velikog rasta plaća došlo do recesije? Bi li i u tom hipotetskom slučaju gradska vlast jednako spremno preuzela odgovornost/zasluge za financijske rezultate Grada ili bi se tada više naglašavala važnost vanjskih ekonomskih okolnosti na koje vladajući nemaju utjecaja? Za kraj, Hrvatska nije jedina zemlja u kojoj ekonomska kretanja na koja vladajući nemaju utjecaja imaju značajan utjecaj na rezultate izbora i mišljenja birača, iako to naravno ni približno nije jedini bitan faktor. Kako zaključuje rad američkih politologa Michaela Lewis-Becka i Mary Stegmaier, „Economic conditions shape election outcomes in the world’s democracies. Good times keep parties in office, bad times cast them out“.

Napomena: Doprinosi za prvi stup mirovinskog osiguranja se subvencioniraju za niže plaće

Izvori: Grad Zagreb – Statistika – Plaće, Grad Zagreb – Statistika – Zaposlenost i nezaposlenost, Grad Zagreb – Financije – Proračun

Napomena: razlike u gornjim tablicama su radi zaokruživanja

[1] Bitno je napomenuti da se podaci o plaćama odnose na zaposlene u pravnim osobama u Gradu Zagrebu, a ta skupina ljudi nije u potpunosti jednaka skupini ljudi koja porez na dohodak plaća Gradu Zagrebu. Osoba može raditi u Gradu Zagrebu i porez na dohodak plaćati Gradu Samoboru jer ima prebivalište ili uobičajeno boravište u Samoboru. Također, netko tko ima prebivalište u Zagrebu i radi u Svetoj Nedelji porez na dohodak plaća Gradu Zagrebu. Nažalost, točniji podaci nisu javno dostupni. No, ovo ne bi trebalo značajno utjecati na rezultat zbog toga što su plaće značajno rasle i u ostatku države, ne samo u Gradu Zagrebu. Stvarna stopa rasta prosječne bruto plaće radnika koji porez na dohodak plaćaju Gradu Zagrebu može biti manja ili veća od spomenutih 38,25%, što nije moguće utvrditi bez analize podataka koji nisu javno dostupni. Treba imati na umu i da većina ljudi koji rade u Gradu Zagrebu plaća porez na dohodak Gradu Zagrebu.

[2] Ovakav izračun pretpostavlja da je sav Porez i prirez na dohodak od nesamostalnog rada prikupljen na temelju poreza koje plaćaju radnici koji rade na ugovor o radu. To je očigledno netočna pretpostavka jer, kao što je spomenuto, porez na dohodak od nesamostalnog rada plaćaju i neki umirovljenici. Zbog toga što detaljniji podaci nisu javno dostupni, nemoguće je savršeno precizno izračunati koliko je koja kategorija dohotka od nesamostalnog rada doprinijela kretanju gradskih prihoda. No, s obzirom na to da veliku većinu poreza na dohodak plaćaju upravo radnici koji rade putem ugovora o radu, netočnost pretpostavke pod kojom se rade izračuni ne bi trebala imati velik utjecaj na konkretan izračun, a nipošto ne mijenja činjenicu da je prosječno porezno opterećenje plaća u Gradu Zagrebu u 2024. godini bilo veće u odnosu na ono iz 2021. godine.

[3] Isto kao kod bilješke 1, i ovdje je riječ o zaposlenima u pravnim osobama u Gradu Zagrebu.

[4] Naravno, na tu bruto 1 plaću se plaćaju doprinosi za zdravstveno osiguranje i tako se dobiva bruto 2 plaća, odnosno ukupan trošak plaće za poslodavca.

[5] Iznos na koji svaka fizička osoba ima pravo. Kako ova osoba nema uzdržavane djece ni drugih članova koje uzdržava, to je ujedno i ukupan osobni odbitak za tu osobu.

[6] Kod osoba s uzdržavanom djecom se izračun malo mijenja jer je 2024. godine došlo i do povećanja dijela osobnog odbitka za uzdržavane članove uže obitelji i djecu. No, ta su povećanja također bila relativno skromna u usporedbi s prosječnim rastom plaća pa je i kod osoba s uzdržavanom djecom u vrlo velikom broju slučajeva došlo do porasta poreznog opterećenja.

[7] Ali tvrdnja da „mi sada imamo porezno opterećenje manje nego ikad za građane što se tiče dohotka“ ne stoji za sve radnike. Istina je da su stope niže nego prije, ali zbog skromnog rasta osobnog odbitka, o kojem također ovisi porezno opterećenje dohotka, i nakon smanjenja postoje deseci tisuća radnika koji Gradu plaćaju veći postotak svoje bruto plaće nego 2021. godine. Niža stopa poreza na dohodak smanjena je relativno blago, s 23,6% na 23,0% (pad za 2,54%), a osnovni osobni odbitak je od 2021. do 2025. porastao s 530,89 na 600 eura, oko 13%. Rast plaća je za jako puno radnika bio veći od kombinacije ta dva porezna rasterećenja, a samim time je za puno ljudi porezni zagriz Grada danas veći nego 2021. godine, ponovno uz napomenu da je došlo i do rasterećenja vezanog uz uzdržavane članove.

5.00

(4)

5.00

(4)

7. travnja 2026. / U fokusu

3. travnja 2026. / U fokusu

31. ožujka 2026. / U fokusu

25. ožujka 2026. / U fokusu

7. travnja 2026. / Perspektive Publikacije

2. travnja 2026. / Perspektive Publikacije

2. travnja 2026. / Perspektive Publikacije

1. travnja 2026. / Perspektive Publikacije