-

Naslovna slika: Velimir Šonje i knjiga

-

Autor je poštar iz Dubrovnika

Republika Hrvatska se ugovorom o pristupanju Europskoj uniji obvezala odreći svog monetarnog suvereniteta i uvesti euro kao svoju monetarnu jedinicu. Da to nije jedini mogući razvoj situacije nakon potpisivanja ugovora pokazuju primjeri Danske i Švedske. Danska i Švedska su na referendumima, svaka na svoj način, odbile uvesti euro. Poljska, Češka, Mađarska su zadržale svoje valute i trenutno ne pokazuju interes prema daljnjoj monetarnoj integraciji. Bugarska ima čvrsto fiksiran tečaj za euro i već je odavno najavila svoju namjeru ulaska u ERM II, dvogodišnji tečajni mehanizam prilagodbe prije ulaska u eurozonu. Dakle, pred Hrvatskom su različite opcije: od referenduma kojim bi se ulazak odgodio do daljnjeg do procjene kad bi taj ulazak zemlji najviše odgovarao. Vlada RH i HNB su u listopadu 2017. objavile dokument pod nazivom Strategija uvođenja eura kao službene valute u Hrvatskoj pa je za pretpostaviti da trenutna vlast namjerava uskoro aplicirati za ulazak u ERM II tečajni mehanizam. Odustajanje od monetarne suverenosti nije mala stvar i javna rasprava o prednostima i nedostatcima tog članstva je nužna, a da bi rasprava bila smislena i kvalitetna argumeneti za i protiv trebaju biti što jasnije artikulirani. Knjiga Velimira Šonje Euro u Hrvatskoj: Za i protiv iznimno je kvalitetan pokušaj približavanja problematike i široj publici i onima koji su u tu problematiku već donekle upućeni. Usudio bih se reći da bi svaki političar ili novinar koji namjerava javno iznositi stavove o gubitku monetarne suverenosti i ulasku Hrvatske u eurozonu trebao ovu knjigu imati među obaveznom literaturom.

Ljudi koji budu podupirali gubitak monetarne suverenosti bit će proglašavani narodnim neprijateljima. Ljudi koji će se proglasiti monetarnim suverenistima bit će prozivani neukim i nazadnim. Iracionalnosti se lako mogu nametnuti kao prevladavajući narativ

Knjiga je lako čitljiva, autor iza sebe ima tri desetljeća profesionalnog iskustva, i argumenti za i argumenti protiv su dobrano ‘pretreseni’ tako da čitatelj na kraju knjige, iako se autor neskriveno zalaže za što brži ulazak u eurozonu, ostaje donekle zbunjen. Ta zbunjenost je pozitivna jer je čitatelj shvatio da je pitanje u prvom redu političko i da je ekonomska pozadina uvjetovana razvojem političke situacije. Zbunjenost je dobra jer zahtijeva propitivanje dogmatskih politika kojih neće nedostajati tijekom najnovije faze tranzicije u koju Hrvatska ulazi. Ljudi koji budu podupirali gubitak monetarne suverenosti bit će proglašavani narodnim neprijateljima. Ljudi koji će se proglasiti monetarnim suverenistima bit će prozivani neukim i nazadnim. Politički krajolik se iznimno brzo mijenja i iracionalnosti se lako mogu nametnuti kao prevladavajući narativ. Šonjina knjiga je iskreni pokušaj da javna rasprava ne krene tim putem.

Knjiga je podijeljena u sedam poglavlja kroz koja se putuje iz mikro svijeta održavanja realnog tečaja na nacionalnoj razini do makro svijeta najnovijeg ustroja europskog monetarnog sustava, a završava razmatranjem opcija s kojim će se Hrvatska nužno susresti: uvesti euro ili ne, ako da, kada i kako, ako ne, što dalje? Mogućnost raspada eurozone prepoznata je kao stvarna opasnost i pred kraj knjige Šonje prezentira i ‘amortizer’ koji bi olakšao jedno takvo traumatično iskustvo.

U prvom i drugom poglavlju autor razmatra problematiku tečaja i njegovog utjecaja na šire gospodarstvo. Hrvatska je prošla kroz tri razboblja fluktuacija tečaja: prvo razdoblje većih fluktuacija do 2001. godine, drugo razdoblje umjerenih fluktuacija do krize 2008/2009 i treće razdoblje malih fluktuacija od 2009. do danas. Ovo zadnje razdoblje se može smatrati razdobljem ravnotežnog tečaja jer HNB ne intervenira tako često i intenzivno kao prije pa se tečaj prepoznaje kao signal tržišta o vrijednosti valute. Prethodna razdoblja su bila pod velikim utjecajem ili politike ili predkriznih disfunkcionalnih međunarodnih tokova kapitala. Vjera u inherentnu efikasnost financijskog tržišta otišla je u ropotarnicu povijesti s krizom 2008. godine i autor to jasno naglašava.

U rasponu tečajnih aranžmana od slobodno plivajućeg tečaja do monetarne unije, Šonje Hrvatsku svrstava među zemlje s upravljanim plivajućim tečajem. ERM II sustav je aranžman upravljanog tečaja što znači da se paritet valute određuje naspram eura, ali razlika između tog aranžmana i ovog u kojem je Hrvatska nije velik. Slovačka je tijekom ERM II procesa dva puta mijenjala paritet svoje valute u odnosu na euro jer je procijenjeno da je paritet prvotno bio podcijenjen. To znači da je trenutni tečajni aranžman u kojem se nalazi Hrvatska kompatibilan sa zacrtanim ciljevima Vlade i HNB-a da RH postane članicom eurozone.

Protivnici ovakvog pristupa tečajnoj politici ukazuju na eventualne koristi koje bi Hrvatska imala od aktivnije monetarne politike, ukratko jeftinije kune. Šonje smatra da se pobornici takvog pristupa oslanjaju na standardni makroekononomski model, ali da taj model u prvom redu vrijedi za velike i zatvorene ekonomije dok bi tako vođena monetarna politika u malim i otvorenim ekonomijama bila poništena efektom porasta cijena. To bi se grubo moglo opisati kroz latinsku izreku Quod licet Iovi, non licet bovi; dakle da ista pravila ne važe i za velike i za male. Američki FED i europski ECB mogu voditi autonomnu monetarnu politiku ne obazirajući se na tečaj dolara i eura, ali HNB to ne može.

Šonje navodi sedam vjetrova u pramac koje zanemaruju oni koji u skladu sa standardnim makroekonomskim modelom zagovaraju deprecijaciju kune: reakcija rasta cijena, poskupljenje uvozne tehnologije, reakcija dužnika u stranoj valuti, utjecaj na deviznu štednju, rast kamata, efekt bogatstva i kaskadni učinak na vjerovnike. Za razliku od starih (Kaldor, Feldstein) i novih kritičara euro projekta (Stiglitz, Mody, Krugman) Velimir Šonje drži da je njihova ‘ceteris paribus’ primjena standardnog makroekonomskog modela previše pojednostavljena i neprimjenjiva za mali i pretrpani europski kontinent na kojem promjena tečaja jednog suverena nije samo ekonomska mjera već i potencijalno neprijateljski politički akt. Zbog toga je Europa i požurila u stvaranje zajedničkog tečajnog aranžmana nakon što je propao Bretton Woods sustav pa se, prema Šonji, o nekakvo iznimno aktivnoj monetarnoj politici u poslijeratnoj Europi i ne može govoriti.

Treći i peti dio knjige, o optimalnom valutnom području i evoluciji europskog monetarnog sustava prije i nakon krize 2008. su najzanimljiviji. U četvrtom dijelu, pod naslovom 1993. Šonje opisuje tadašnju borbu protiv hrvatske rizično visoke inflacije, o njenom ishodištu u Miloševićevim topčiderskim štamparskim avanturama i svoju ulogu u rušenju te inflacije. Siguran sam da Šonje nije tašt pa ovdje neću prepričavati što se događalo u sobi 43 na Markovom trgu, ali pretpostavljam da je jedno takvo iskustvo u dobi od 26 godina bilo formativno.

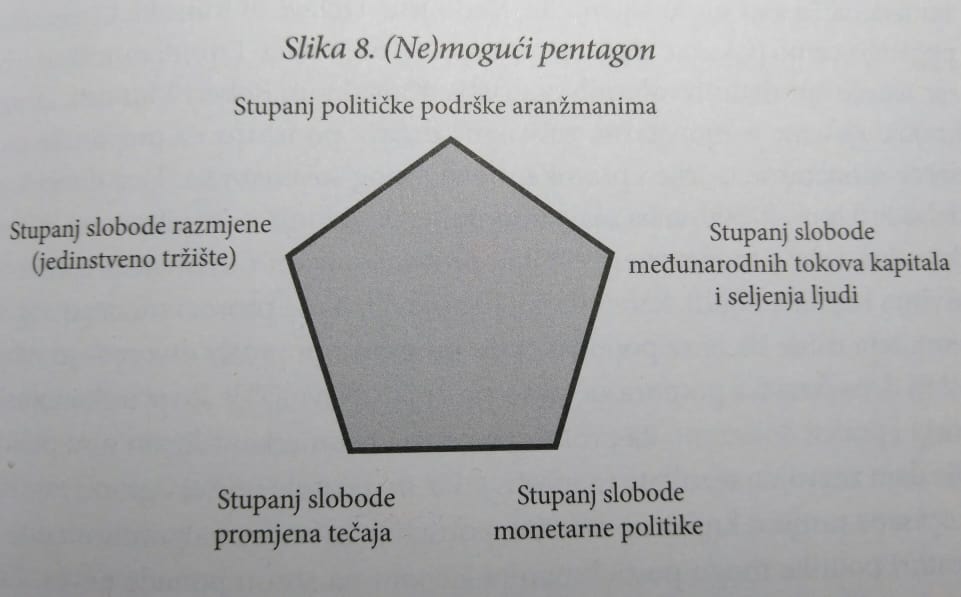

Robert Mundell je (između ostalih) tvorac i teorije o optimalnom valutnom području i hipoteze o monetarnom nemogućem trojstvu. Čak i savršeno optimalno valutno područje ne može istovremeno ispuniti sva tri uvjeta monetarnog nemogućeg trojstva. Autonomna monetarna politika, fiksan tečaj i liberalizirani međunarodni tokovi kapitala istovremeno su neostvarivi; država mora izabrati dva od tri. Šonje nemoguće trojstvo prilagođava europskim uvjetima i dodaje još dva uvjeta da bi dobio (ne)mogući pentagon. Dodatna dva uvjeta su jedinstveno tržište (carinska unija) i stupanj političke podrške takvom aranžmanu, uz podsjetnik da je unutar Europske unije osim tokova kapitala liberaliziran i protok (seljenje) ljudi. Šonje na ovu ideju ne dolazi sam, već je jedan od tvoraca eura i član prvog upravnog vijeća ECB-a, talijan Antonio Padoa-Schioppa, proglasio problem trojstva kvadratom ukazujući da zajedničko tržište i slobodan tečaj ne idu zajedno zbog gore navedenih političkih tenzija. Šonje samo kompletira tu logiku dodajući peti ugao – onaj političke podrške. Pentagon je uvjetno nemoguć, dakle (ne)moguć jer odabiri nisu binarni već je riječ o stupnju intenziteta, izbor između opcija pentagona moguće je podešavati kroz kompromise.

Prema Mundellovim kriterijima za optimalno valutno područje uvjeti su ispunjeni ako različite zemlje imaju koordinirane poslovne cikluse i ako postoji mogućnost mobilnosti kapitala i rada. Ti uvjeti u vrijeme aktualizacije Mundellove teorije u Europi nisu bili ispunjeni (npr. mobilnost ljudi je bila upitna) pa se ekonomska struka podijelila na dva dijela: one koji su držali da tadašnja Europska ekonomska zajednica nije optimalno valutno područje i one koji su tvrdili da jest. Drugi tabor bio je predvođen samim Mundellom kojeg Šonje naziva intelektualnim ocem eura. Taj tabor je inzistirao da će se mobilnost zbog monetarne unije povećati i da će države članice morati provesti reforme koje će tu mobilnost dodatno olakšati.

Sasvim je jasno da unutareuropske migracije imaju posljedice na poreznu bazu država članica i da je došlo do svojevrsne specijalizacije u europskoj podijeli rada: sjever i ‘nova Europa’ proizvode i izvoze, jug pruža usluge i uvozi pa dolazi do asimetričnih šokova. Priča o nemogućnosti monetarne bez fiskalne unije neće tako lako nestati

Daljnjim promišljanjima o optimalnom europskom valutnom području pojavio se i problem fiskalnih transfera. Ekonomisti Peter Kenen i Nicholas Kaldor ukazivali su na važnost fiskalnih transfera u monetarnim unijama i upozoravali da bi se bez njih problemi nekoordinacije poslovnih ciklusa mogli manifestirati i kao politički sukobi, dakle sile razdora. Taj problem s europskim fiskalnim transferima aktualan je još i danas, i funkcionalno i politički. Funkcionalno gledano, sasvim je jasno da unutareuropske migracije imaju posljedice na poreznu bazu država članica i da je došlo do svojevrsne specijalizacije u europskoj podijeli rada (sjever i ‘nova Europa’ proizvode i izvoze, jug pruža usluge i uvozi) pa dolazi do asimetričnih šokova: različite zemlje reagiraju različito na promjene ekonomskih kretanja.

Politički gledano stvar je još jasnija, od osnivanja krajnje desnog njemačkog AfD zbog straha da će njemački porezni obveznici plaćati dugove europske periferije do pojave Emmanuela Macrona, novopečenog europskog federalista. Priča o nemogućnosti monetarne bez fiskalne unije neće tako lako nestati s repertoara komentatora europskih ekonomskih i političkih događanja, pogotovo onih anglo-saksonskih koji stalno naglašavaju razlike između EU i SAD.

Velimir Šonje, osim što ukazuje na bitne i nepomirljive razlike između europske i američke monetarne unije, kaže i da ljudi različito gledaju na fiskalne transfere. Zagreb i Osijek možda imaju zajednički fond iz kojeg se isplaćuje naknada za nezaposlene, ali nemaju zajednički fond iz kojeg bi se financirali javni radovi pa je pitanje u kolikoj bi mjeri građani Zagreba bili spremni financirati izgradnje vrtića i škola u Osijeku. Ako je solidarnost unutar država ograničena, zašto bi pretpostavili da ona ne bi bila još ograničenija na nadnacionalnoj razini? Šonje u raspravu o fiskalnim transferima unosi i interpretaciju oprosta i reprogramiranja duga suverenih država kao vrste fiskalnog transfera. To potkrepljuje podatcima o restrukturiranju grčkog duga kada je 2012. godine Grčkoj oprošten dug u visini 50 posto tadašnjeg BDP-a, a refinanciranjem ostatka duga je trošak kamata pao sa 7 posto BDP-a 2011. godine na 3 posto BDP-a 2015. godine. Ali, kao što sam napomenuo, Šonje nema ambiciju da svoj stav o održivosti monetarne unije bez fiskalne prezentira kao konačnu istinu. Kroz cijelu knjigu se provlači upozorenje da su problemi Europske unije u prvom redu politički, a kad je riječ o različitim gledanjima na monetarnu politiku da se iza tih stavova kriju različiti stavovi o fiskalnoj politici.

Financijski sektor ne da nije efikasno posredovao između kreditora i dužnika već je zbog krive procjene rizika omogućio misalokaciju kapitala na kojoj bi pozavidjela i najgora sovjetska petoljetka. Da stvar bude gore ta je poplava najviše zahvatila visoko zadužene države upitne kvalitete državnih institucija

Peti dio knjige, Monetarna unija u Europi, kriza i nakon nje, samim naslovom ukazuje na najvažniji dio sadržaja tog najduljeg dijela knjige – promjeni europskog monetarnog sustava do kojeg je došlo zbog financijske krize koja je dovela u pitanje samu egzistenciju Europske unije. Baš kao i Dubravko Radošević, autor knjige Monetarna politika ECB-a, Velimir Šonje priznaje da je akademska paradigma za kojom su se vodili stari središnji bankari, hipoteza efikasnog tržišta, s Velikom recesijom otišla u ropotarnicu povijesti. (Ova dva autora pripadaju različitim ekonomskim svjetonazorima, Radošević je postkeynezijanac, a Šonje nije neoliberal na tenku već malo oštriji ordoliberal… ovo je moja slobodna procjena, s tim što oštrinu vidim kao reakciju na novinarsko svrstavanje u tenkiste). Samom promjenom paradigme središnjeg bankarstva oba autora dijele povijest ECB-a na dva dijela, onaj prije i onaj nakon krize. Šonje bez zadrške priznaje da su za krizu eurozone u prvom redu odgovorni nekontrolirani tokovi kapitala koji su preplavili periferiju, podigli cijene nekretnina i razinu inflacije (zbog čega je realna kamata bila niža) i da je taj kreditni bum, podržan utrkom vrijednosti imovine (kolaterala) i daljnjim bujanjem kredita, bio uzrokom katastrofalno loše alokacije kapitala.

Ukratko, financijski sektor ne da nije efikasno posredovao između kreditora i dužnika već je zbog krive procjene rizika omogućio misalokaciju kapitala na kojoj bi pozavidjela i najgora sovjetska petoljetka. Da stvar bude gore ta je poplava najviše zahvatila visoko zadužene države upitne kvalitete državnih institucija. Kad je već riječ o financijskom sektoru, Adam Tooze u knjizi Crashed ukazuje da ova poplava kapitala u periferiji ne može biti objašnjena reciklažom njemačkog trgovinskog suficita već da je najvećim dijelom riječ o kapitalu koji su europske banke posudile na američkim novčarskim tržištima.

Velimir Šonje u ovom dijelu knjige prepričava dobro poznatu povijest krize, greške koje je ECB radio do odlaska Tricheta, političku neodlučnost zbog koje je trebalo dvije godine da se restrukturiranje grčkog duga uopće razmatra kao nešto izvedlivo, različitosti reakcija FED-a i ECB-a na početku krize i uzroke tih različitosti (između ostalog, Bernanke je vrhunski poznavatelj Velike depresije 1929 i fenomena zamke likvidnosti), ostavke Alexa Webera, guvernera Bundesbanka, koji je glasao protiv SMP-a, kvazi-QE programa ECB-a, i svoju odluku javno objavio, dolazak Maria Draghija na čelo ECB-a, njegov povijesni ‘What ever it takes’ govor, smirivanje tržišta i polaganu izgradnju novog institucionalnog okvira eurozone.

Novi ustroj europskog sustava monetarne stabilnosti (ESM – European Stability Mechanism) Šonje vješto uspoređuje sa svojim (ne)mogućim pentagonom. Pristankom na nove institucije Europskog semestra (Vlade članica šalju prijedloge proračuna Europskoj komisiji na odobravanje) i pojačanih fiskalnih pravila (Six Pack, kasnije i Fiscal Compact) države članice se odriču ne samo monetarne politike već i fiskalnu podređuju ocjeni Komisije – to je dno (ne)mogućeg pentagona.

Politička podrška ESM-u proizlazi iz mehanizma osiguranja depozita i sanacije banaka koje se ne oslanjaju na novac poreznih obveznika, dakle nije riječ o fiskalnim transferima.

Rastezljivost bočnih stranica pentagona ostvaruje se stvaranjem europske bankovne unije s Jedinstvenim nadzornim mehanizmom (SSM i ESRB) – to je kut stupnja slobode tokova kapitala i ljudi, Europskim sustavom osiguranja depozita (EDIS) – to je kut jedinstvenog tržišta. Pri vrhu pentagona, kod kuta političke podrške, nalazi se Jedinstveni sanacijski mehanizam (SRM). SRM (Single Resolution Mechanism) je tijelo koje je nadležno za sistemski važne banke koje su pod nadzorom ECB-a i sanacija se provodi sredstvima SRF-a (Single Resolution Fond) iza kojeg stoji ESM sa maksimalnom sposobnošću kreditiranja od 700 milijardi eura. Politička podrška ESM-u proizlazi iz mehanizma osiguranja depozita i sanacije banaka koje se ne oslanjaju na novac poreznih obveznika, dakle nije riječ o fiskalnim transferima. EDIS još nije do kraja funkcionalan, ali Šonje smatra da to nije toliki problem da europska bankovna unija ne bi ulijevala povjerenje štediša europskih banaka.

Nedostatci vladine strategije

U šestom poglavlju raspravlja se o brzom ulaska u ERM II pošto je Hrvatska već ispunila sve uvjete. Prema najoptimističnijem scenariju Hrvatska bi se mogla naći u eurozoni već 1. siječnja 2023. Ovaj scenarij Šonje naziva idiličnim ukazujući na nedostatke na početku ovog teksta spomenutog dokumenta Eurostrategije iz listopada 2017. godine. Tu Šonje naglašava da ne postoji plan raspolaganja deviznim rezervama HNB-a koje trenutno služe za obranu tečaja kune. Riječ je o 5,8 milijardi eura i Šonje navodi četiri načina na koje bi političari mogli (prema njegovom mišljenju) taj novac iskoristiti u krive svrhe. On predlaže nešto originalno – pričuvni fond za fiskalnu stabilizaciju (FFS). Nadalje, Eurostrategiji iz 2017. godine nedostaju teme iz oblasti političke ekonomije monetarne unije za što je odgovorna Vlada kao izvršni, dakle politički, dio vlasti koja je Strategiju i donijela; HNB nije politička institucija. Treći nedostatak Strategije je izostanak spominjanja mogućnosti raspada eurozone i svega onoga što bi taj raspad sa sobom nosio za članice eurozone. Pošto je 2017. godine Europskom parlamentu predstavljeno Whelanovo izvješće o različitim modalitetima razlaza (dogovorni izlazak jedne članicu nasuprot kaotičnom raspadu) nema razloga zašto se i u Hrvatskoj ne bi o tome raspravljalo u nekoj novoj Eurostrategiji.

Siguran sam da je Velimir Šonje napisao Euro u Hrvatskoj: Za i protiv u najboljoj namjeri da proširi jedva primjetnu javnu raspravu o nečemu tako važnom kao što je gubitak monetarnog suvereniteta svoje zemlje. Mislim da je za nastojanja HNB-a da se u eurozonu uđe što prije, a s kojima se i sam slaže, priložio ekstenzivne i uvjerljive argumente. Napravio je to na način da nikad svoje stavove nije prezentirao kao konačne i stalno je ukazivao da je tema knjige duboko politička. Na tragikomičan način na tu povezanost politike i ekonomije ukazuje i sudbina grčkog direktora statističkog ureda Andreasa Jorgiua koji je optužen za izdaju nacionalnih interesa jer je Eurostatu ukazao grčki deficit javnog duga za 2009. godinu nije 7 posto već 15,1 posto pa je kažnjen smiješnom kaznom od dvije godine uvjetnog zatvora.

Nisam siguran tko su ‘novi proroci monetarnog suverenizma’ koje Šonje često spominje u knjizi, ali mislim da će to prije biti lokalni ekonomisti-političari nego daleka heterodoksna škola Moderne monetarne teorije. Da je tema uvođenja eura politička Šonje je ukazao i kroz svoju reakciju na izjavu bivšeg guvernera HNB-a Željka Rohatinskog da brodogradnju treba oživjeti funkcionalnim tiskanjem novca. To što je Šonje postavio šest Kako? pitanja Rohatinskom ne znači da bivši guverner nema šest spremnih Tako! odgovora. Vrijeme će pokazati razvija li se rasprava u javnosti ili unutar ideoloških mjehura. Šonje knjigu završava konstatacijom da je euro pokušaj testiranja granica mogućnosti ove zemlje s čijim se aktualnim stanjem rijetko tko može pomiriti. Možemo se samo nadati da će javna rasprava koja će nužno uslijediti biti kako-tako građanski uljuđena i intelektualno koherentna.