-

Naslovna fotografija: Savjet guvernera Europske centralne banke koja je – po općem mišljenju – na recesiju djelovala prekasno

-

Autor je docent na katedri za makroekonomiju i gospodarski razvoj Ekonomskog fakulteta u Zagrebu i član istraživačkog centra MacroHub pri Ekonomskom fakultetu u Zagrebu

Poslovni ciklusi su po definiciji nepredvidljivi. Nije moguće prognozirati recesije niti je moguće procijeniti njihovo trajanje. Ipak, ekonomisti su razvili modele koji mogu objasniti osnovne mehanizme (uzroke) recesija. Problem je što postoje dva oprečna modela koji upućuju na vrlo različite uzroke.

Za eurozonu je vrlo važno da na toj fundamentalnoj razini uzroci (mehanizmi) poslovnih ciklusa budu jednaki za sve ili barem za većinu zemalja članica. Kad kažemo fundamentalno, misli se na nužne, ali ne i dovoljne uvjete za usklađenost poslovnih ciklusa. Ako su uzroci poslovnih ciklusa jednaki, tada su zemlje usklađenije, pa su posljedično i manji troškovi zajedničke valute eura.

Uzmimo dva pojednostavljena primjera. U prvom su slučaju neke zemlje eurozone gospodarski snažno integrirane s Rusijom, primjerice baltičke zemlje, dok druge zemlje primarno trguju s Europskom unijom. Problem je očit – u slučaju krize u Rusiji, baltičke zemlje će doživjeti recesiju, dok će ostatak zemalja članica proći neokrznuto.

Rezultat je manja usklađenost poslovnih ciklusa. To vodi do većih troškova zajedničke valute, jer bi baltičkim zemljama odgovarala ekspanzivna monetarna politika kako bi izašli iz recesije, dok bi ostalim zemljama možda odgovarala čvrsta monetarna politika kako se gospodarstva ne bi pregrijala.

U drugom slučaju, ako sve zemlje podjednako trguju s trećim zemljama, inozemni šokovi će podjednako pogoditi sve članice eurozone, te će stoga poslovni ciklusi biti usklađeni, a troškovi držanja eura niski.

Agregirani šokovi u Hrvatskoj

Za potpuniju analizu potrebno je generalizirati šokove. Trgovina s Rusijom, Kinom ili SAD-om je previše pojednostavljen primjer. Bez ulaženja u tehničke detalje, uzroci poslovnih ciklusa se mogu podijeliti na šokove agregatne potražnje i na šokove agregatne ponude. Prema novoj Keynezijanskoj teoriji, dominantan uzrok poslovnih ciklusa su upravo šokovi agregatne potražnje. S druge strane, prema teoriji realnog poslovnog ciklusa, dominantan uzrok su šokovi agregatne ponude.

Za eurozonu i za stare zemlje članice EU postoji obilje dokaza da poslovne cikluse uzrokuju šokovi agregatne potražnje. Jordi Galí iz Barcelone je ponudio mnoštvo dokaza u prilog toj tezi (Galí 2004 i Galí i Rabanal 2004).

Međutim, do nedavno nisu postojali čvrsti dokazi za posttranzicijske zemlje Europske unije. Čak je mnogo rezultata bilo kontradiktorno. Primjerice, empirijski dokazi su upućivali na dominaciju šokova agregatne ponude, dok su centralni bankari razvijali modele koji se baziraju na šokovima agregatne potražnje. Zbog toga će u nastavku biti prikazani osnovni rezultati autorovog istraživanja objavljenog u knjizi Recesije i poslovni ciklusi u Europskoj uniji u izdanju Ekonomskog fakulteta u Zagrebu.

Zaključak je kako su šokovi potražnje dominantni u gotovo svim posttranzicijskim zemljama Europske unije osim Mađarske i Litve, što je u skladu s uzrocima poslovnih ciklusa u eurozoni. Zbog toga bi uvođenje eura s tog fundamentalnog aspekta imalo niske troškove za posttranzicijske zemlje.

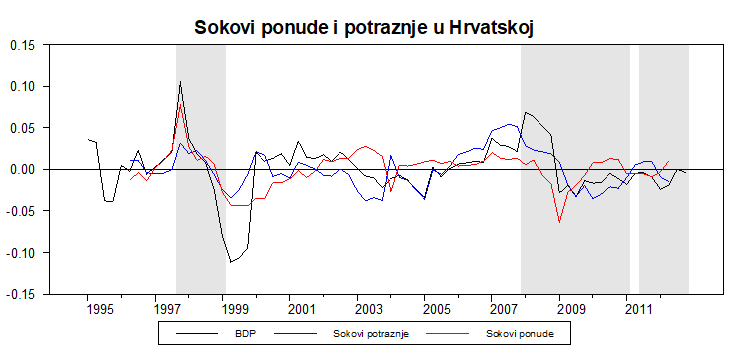

Na donjem grafikonu je prikazan hrvatski BDP crnom linijom te je razdvojen na dvije komponente – onu koja je uzrokovana šokovima ponude (crvena linija) i onu koja je uzrokovana šokovima potražnje (plava linija). Podaci su od 1995. do 2012., a dvije komponente su dobivene iz ekonometrijske analize (vidjeti napomenu ispod grafikona za detalje ili Arčabić, 2018 ili Arčabić, 2016 za potpune detalje). Siva područja na grafikonu označavaju periode recesije.

Napomena: Šokovi ponude i potražnje su identificirani u strukturnom VAR modelu s dvije varijable: produktivnost i zaposlenost. Šokovi ponude su identificirani kao oni koji imaju dugoročan utjecaj na produktivnost. Svi ostali su klasificirani kao šokovi potražnje. Prikazani rezultati su rezultat historijske dekompozicije SVAR modela nakon što je izdvojena trend komponenta korištenjem Hodrick i Prescott (1997) filtera.

Ako se promotri komponenta koja je uzrokovana šokovima potražnje, vidljivo je da vrlo dobro opisuje kretanja hrvatskog BDP-a, posebice nakon 2000. godine. Crna i plava linija se kreću usporedno. Globalna financijska kriza je očigledno uzrokovana šokom potražnje, jer plava linija bilježi značajan pad u 2008. godini i pokazuje dugotrajnu recesiju.

Crvena linija koja prikazuje BDP pod utjecajem šokova ponude ne prati tako dobro kretanja hrvatskog BDP-a. Nakon 2000. godine crvena linija slabo prati kretanja BDP-a, a za vrijeme globalne financijske krize, crvena linija bilježi pad tek usred krize, oko 2009. godine. S druge strane, između 1998. i 1999. godine, šokovi ponude vrlo dobro objašnjavaju kasnu tranzicijsku recesiju.

Na temelju tih rezultata, može se raspravljati da su poslovni ciklusi u Hrvatskoj prije tranzicije bili uzrokovani primarno šokovima ponude, da bi nakon tranzicije dominantni bili šokovi potražnje. Međutim, kada se promatraju rezultati za ostale zemlje, postoji vrlo malo dokaza za takvu tezu. Mnogo je vjerojatnije da su razlike u izračunu hrvatskog BDP-a prije i nakon 2000. godine razlog takvim rezultatima.

Zaključak je da su hrvatski poslovni ciklusi primarno uzrokovani šokovima agregatne potražnje, pa su zbog toga fundamentalno usklađeni sa starim zemljama članicama Europske unije te članicama eurozone.

Agregatni šokovi i optimalna ekonomska politika

S obzirom na prethodni zaključak, ekonomska politika bi se u slučaju recesije u kratkom roku trebala fokusirati na mjere koje potiču agregatnu potražnju. Prvi razlog tome je što su takve mjere brze i relativno ih je jednostavno implementirati. Primjer SAD-a i eurozone za vrijeme posljednje recesije potvrđuje tu tvrdnju – obje zemlje su se odlučile za monetarnu ekspanziju politikom povećanja mase novca i snižavanja kamatnih stopa. Dosta je bilo kritika da je kvantitativno popuštanje Europske centralne banke došlo prekasno. Taj utjecaj monetarne politike u vrijeme recesije dodatno naglašava važnost usklađenosti gospodarstava eurozone.

Mjere fiskalne politike također mogu biti efikasno rješenje u vrijeme recesije, ali s ograničenjem po pitanju zaduženosti. Zemlje koje su visoko zadužene imaju ograničen izbor mjera fiskalne politike u vrijeme recesije. To je vjerojatno i glavni razlog zašto je fiskalna politika u takvim zemljama prociklička umjesto da djeluje na ublažavanje poslovnih ciklusa.

Ako se promotri slučaj Grčke, Irske, Italije, Španjolske, Portugala ili Hrvatske, visoka zaduženost je onemogućila izdašnija fiskalna trošenja koja bi ublažila krizu. Dodatno trošenje bi dovelo u pitanje održivost javnih financija te bi se višestruko narušili kriteriji postavljeni Paktom o stabilnosti i rastu koji postavljaju granice na javni dug od 60% BDP-a te na deficit državnog proračuna od 3% BDP-a.

Ipak, postoji popriličan broj analiza koje pokazuju da je američka fiskalna politika efikasnija u recesiji te u uvjetima visoke neizvjesnosti nego što je u periodima gospodarskog rasta. Fiskalni multiplikatori su veći, a posebno su efikasne državne investicije. Na temelju tih istraživanja moguće je izvući vrlo jasan zaključak za ekonomsku politiku – fiskalna politika je odlična mjera ublažavanja recesija, ali javni dug mora biti pod kontrolom.

Mjere ekonomske politike usmjerene na agregatnu ponudu se obično duže implementiraju, a rezultate pokazuju u srednjem i dugom roku. Svjedoci smo stalnih rasprava o potrebi strukturnih reformi u Hrvatskoj. Takve reforme se obično odnose na radno zakonodavstvo i tržište rada, konkurentnost i produktivnost. Neke od tih ciljeva, poput povećanja produktivnosti, jer vrlo teško ostvariti bez dobro osmišljene dugoročne strategije.

Agregirani šokovi i posttranzicijske zemlje

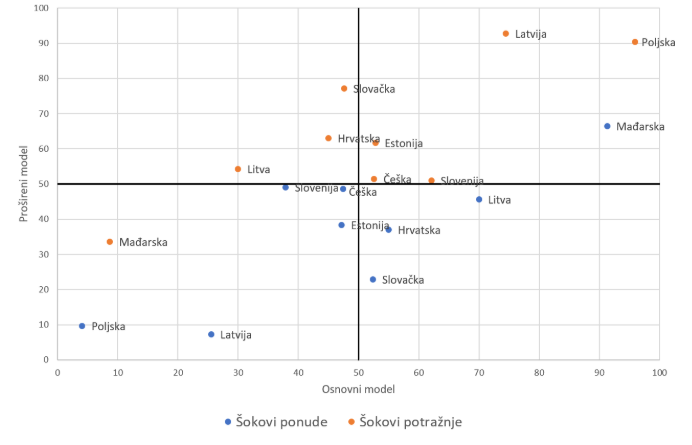

Ukupna važnost šokova ponude i potražnje prikazana je na donjem grafikonu. Plave točke predstavljaju šokove ponude, dok su narančaste točke šokovi potražnje. Važnost šokova u postotku je prikazana na vodoravnoj i horizontalnoj osi. Rezultati su prikazani za dva modela – osnovni i prošireni, pri čemu je prošireni model nešto vjerodostojniji.

Slika: Važnost šokova ponude i potražnje u posttranzicijskim zemljama

Napomena: Šokovi ponude i potražnje su identificirani u osnovnom SVAR modelu s dvije varijable: produktivnost i zaposlenost te proširenom SVAR modelu s pet varijabli: produktivnost, zaposlenost, osobna potrošnja, investicije i inflacija. Šokovi ponude su identificirani kao oni koji imaju dugoročan utjecaj na produktivnost. Svi ostali su klasificirani kao šokovi potražnje. Prikazani rezultati su rezultat dekompozicije varijance osam kvartala nakon šoka.

Svaka zemlja na grafikonu je prikazana s dvije točke. Tako je i Hrvatska prikazana s plavom i narančastom točkom. Kao što je vidljivo, u proširenom modelu, šokovi potražnje objašnjavaju nešto ispod 65% varijacije BDP-a. U osnovnom modelu su šokovi ponude nešto važniji, objašnjavaju oko 55% varijacije BDP-a. Kada se promotre ostale zemlje, vidljiva je jasna slika: narančaste točke su u pravilu iznad i desno, što znači da objašnjavaju većinu fluktuacija BDP-a. Izuzetak su Mađarska i Litva, gdje su šokovi ponude dominantni, posebice u slučaju Mađarske.

Taj zaključak je važan s aspekta uvođenja eura u posttranzicijske zemlje. Budući da su šokovi potražnje dominantni u eurozoni i u posttranzicijskim zemljama, uvođenje eura bi s tog fundamentalnog aspekta imalo relativno niske troškove.

Dvije suprotstavljene teorije

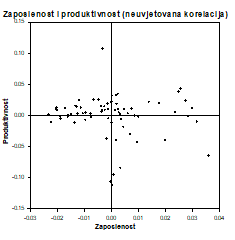

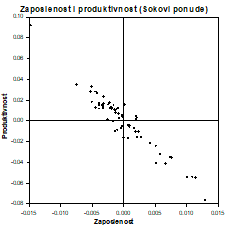

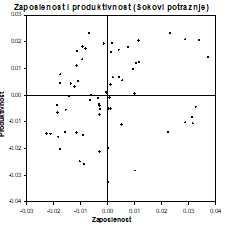

Dvije spomenute teorije poslovnih ciklusa upućuju na različite mehanizme djelovanja šokova. Teorija realnog poslovnog ciklusa stavlja naglasak na šokove ponude. Pozitivni šokovi ponude bi trebali povećati produktivnost rada, zbog čega bi radnici bili više plaćeni i više bi radili. Kada bi ovaj mehanizam funkcionirao, postojala bi pozitivna veza između produktivnosti rada i zaposlenosti. Međutim, to nije vidljivo u agregatnim podacima. Na donjem grafikonu (slika a) su prikazane zaposlenost i produktivnost u Hrvatskoj. Kao što je vidljivo, ne postoji nikakva posebna veza između dvije varijable.

Slika: Veza zaposlenosti i produktivnosti u Hrvatskoj

Slika (a)

|

Slika (b)

|

Slika (c)

|

Napomena: Šokovi ponude i potražnje su identificirani u strukturnom VAR modelu s dvije varijable: produktivnost i zaposlenost. Šokovi ponude su identificirani kao oni koji imaju dugoročan utjecaj na produktivnost. Svi ostali su klasificirani kao šokovi potražnje. Prikazani rezultati su rezultat historijske dekompozicije SVAR modela nakon što je izdvojena trend komponenta korištenjem Hodrick i Prescott (1997) filtera.

Teorija realnog poslovnog ciklusa ponekad tumači te rezultate na način da veza nije vidljiva, jer fluktuacije koje su uzrokovane šokovima potražnje narušavaju vezu između varijabli. Međutim, taj zaključak ne stoji. Na slici (b) je prikazana zaposlenost i produktivnost koja je uzrokovana samo šokovima ponude, dok je na slici (c) prikazana zaposlenost i produktivnost uzrokovana šokovima potražnje.

Na slici (b) je jasno vidljivo da su produktivnost i zaposlenost snažno negativno korelirani kada su pod utjecajem šokova ponude. To je upravo suprotno od onoga što tvrdi teorija realnog poslovnog ciklusa. Dakle, rast produktivnosti ne može biti povezan s povećanjem, već sa smanjenjem zaposlenosti. Slika (c) prikazuje vezu koja je pod utjecajem šokova potražnje. Premda je raspršenost velika, može se uočiti slaba pozitivna veza, što je također u neskladu s tumačenjem teorije realnog poslovnog ciklusa.

Zaključno, mehanizmi teorije realnog poslovnog ciklusa ne mogu objasniti poslovne cikluse u posttranzicijskim zemljama. Slični zaključci vrijede i za stare zemlje članice te za eurozonu u cjelini.

Je li ekonomija znanost?

Znanost se sastoji u tome da se postavljaju hipoteze te da se pogrešna saznanja konstantno ispravljaju. Ako je nešto pogrešno, znanstvenici će prije ili kasnije to opovrgnuti. Istina uvijek ispliva. Teorija realnog poslovnog ciklusa je bila izuzetno popularna 70-ih i 80-ih godina prošlog stoljeća. Kydland i Prescott su dobili Nobelovu nagradu za svoj rad. Međutim, kako je baza znanja rasla, tako je rastao i broj dokaza koji opovrgavaju teoriju realnog poslovnog ciklusa.

Ekonomisti su preuzeli mnoge metodološke elemente pionirskog rada Kydlanda i Prescotta te se moderni makroekonomski modeli temelje na njihovom radu. Ali modeli su nadograđeni, usavršeni i interpretirani na bitno drugačiji način, koji više podsjeća na Keynesov rad nego tumačenja Kydlanda i Prescotta. Istina uvijek ispliva.

Literatura

- Arčabić, V. (2016). Technology, employment and the business cycle in post-transition countries of the EU. Post-communist economies, 28(4), 537-560.

- Arčabić, V. (2018) Recesije i poslovni ciklusi u Europskoj uniji. Ekonomski fakultet -Zagreb

- Arčabić, V. i Cover, J. P. (2016). Uncertainty and the effectiveness of fiscal policy. EFZG working paper series, (11), 1-29.

- Ben, A. N. (2009). Analysis of shocks affecting Europe: EMU and some Central and Eastern acceding countries. Panoeconomicus, 56(1), 21-38.

- Fazzari, S. M., Morley, J., & Panovska, I. (2015). State-dependent effects of fiscal policy. Studies in Nonlinear Dynamics & Econometrics, 19(3), 285-315.

- Galí, J. (2004). On the Role of Technology Shocks as a Source of Business Cycles: Some New Evidence. Journal of the European Economic Association,2(2/3), 372-380.

- Galí, J., & Rabanal, P. (2004). Technology Shocks and Aggregate Fluctuations: How Well Does the Real Business Cycle Model Fit Postwar U.S. Data? NBER Macroeconomics Annual,19, 225-288.

- Gelain, P., & Kulikov, D. (2009). An estimated dynamic stochastic general equilibrium model for Estonia. Eesti Pank.

- Hodrick, R. J., & Prescott, E. C. (1997). Postwar US business cycles: an empirical investigation. Journal of Money, credit, and Banking, 1-16.