Uvođenje eura (6)

Bi li Europska centralna banka vodila politiku koja bi Hrvatskoj odgovarala? Što ako ne bi?

Vladimir Arčabić / 6. veljače 2019. / Aktualno Članci / čita se 10 minuta

Vladimir Arčabić / 6. veljače 2019. / Aktualno Članci / čita se 10 minuta

Vladimir Arčabić / 6. veljače 2019. / Aktualno Članci / čita se 10 minuta

Prema nekim analizama politika koju je ECB vodio posljednjih sedam godina odgovarala bi Hrvatskoj da je bila u euru, ali nije uvijek odgovarala Baltičkim zemljama a pogotovu Grčkoj, Irskoj i donekle Španjolskoj, piše Vladimir Arčabić. Također upozorava na oprez kod tumačenja analiza

Brojne rasprave o uvođenju eura vežu se uz pitanje usklađenosti poslovnih ciklusa. Ako su zemlje eurozone međusobno usklađene, tada je uvođenje eura opravdano i troškovi zajedničke valute su relativno mali. Međutim, pitanje je da li samo uvođenje eura povećava usklađenost poslovnih ciklusa? To je pitanje postavljeno iz potpuno druge perspektive. Što ako gospodarstva na početku ne moraju biti međusobno snažno usklađena, već euro dugoročno sinkronizira gospodarska kretanja u eurozoni? Nedavno istraživanje Finske središnje banke je pokazalo da to zaista vrijedi za zemlje europske jezgre, ali ne i za zemlje periferije. Ti rezultati pružaju važne smjernice Hrvatskoj.

Važne ekonomske odluke uvijek za sobom vuku neke prednosti i neke nedostatke. Ako osoba razmišlja o stambenom pitanju, tada se pojavljuje opcija kuća ili stan. Oba izbora imaju prednosti i nedostatke. Malo je koja ekonomska odluka bez nedostataka. Jedna od takvih je „Bolje živjeti sto godina kao milijunaš, nego sedam dana u bijedi“, kao što je mudro zaključio Bob Rock iz popularnog stripa Alan Ford.

Pitanje uvođenja eura je važna ekonomska odluka sa svojim koristima i troškovima. Troškovi postoje i to nije sporno. Da bi se troškovi umanjili, važno je da su poslovni ciklusi zemalja eurozone slični.

Troškovi i koristi uvođenja eura

Priča o koristima i troškovima zajedničke valute se svodi na troškove gubitka samostalne monetarne i tečajne politike i gubitka prihoda središnje banke. O troškovima uvođenja eura u Hrvatskoj nedavno je pisala Maruška Vizek s Ekonomskog instituta u Zagrebu. Koristi uvođenja eura su niži transakcijski troškovi, izostanak tečajnog rizika, cjenovna transparentnost, pojačani trgovinski i investicijski tokovi te jača konkurentnost.

Uvođenje eura ima pozitivne efekte i na tržištu rada, prije svega što se nezaposlenost u zemljama članicama eurozone smanjila nakon uvođenja eura. Ali taj efekt nije trajan. U nedavnom radu Raguž Krištić, Rogić Dumančić i Arčabić (2019) smo pokazali kako se zemlje ne mogu osloniti isključivo na euro kako bi se njihova tržišta rada približila eurozoni. Euro ne štiti od asimetričnih šokova, kao što je nedavno pokazao slučaj Grčke, Irske, Italije, Španjolske i Portugala.

Ponekad se čini da nitko ne voli euro i da postoji mnogo protivnika uvođenja eura. Vjerojatan razlog tome je što je euro prije svega bio politička odluka, a ne rezultat stroge ekonomske analize. Ipak, čak su i ranija istraživanja poput popularnog rada Frankela i Rosea (1998) pokazala da prihvaćanje zajedničke valute ima značajne efekte prelijevanja. Zemlje koje međusobno intenzivno trguju ujedno imaju i usklađene poslovne cikluse. Prema tome, uvođenje eura pojačava intenzitet vanjske trgovine, a time se utječe i na usklađenost gospodarstva. Čini se kao dobitna kombinacija, ali postoje problemi.

Optimisti primjećuju da je čaša napola puna. Euro zaista ima brojne ekonomske koristi. Pesimisti primjećuju da je čaša napola prazna. Ekonomske koristi eura nisu ravnomjerno raspoređene te postoji velika razlika između europske jezgre i periferije.

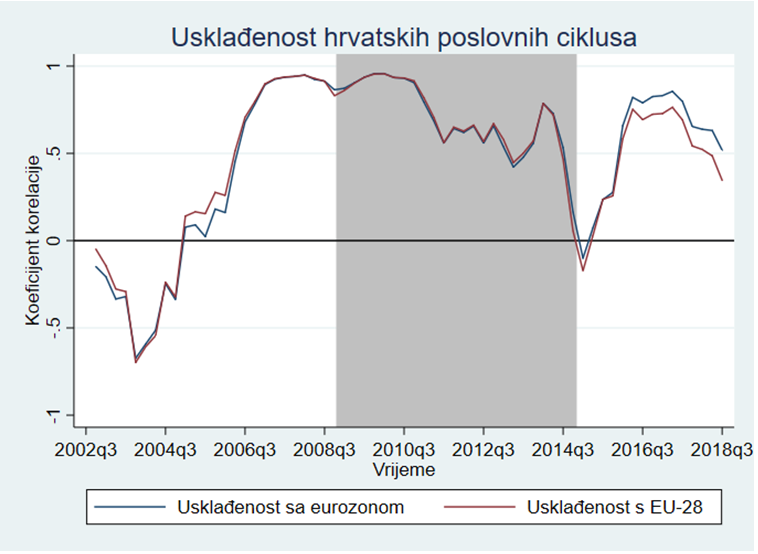

Na donjoj slici je prikazana korelacija hrvatskih poslovnih ciklusa s poslovnim ciklusima eurozone i EU-28. Visoka korelacija blizu jedan znači da su poslovni ciklusi visoko usklađeni.

Od 2005. do 2011. usklađenost je bila vrlo visoka. Nakon toga se nešto smanjuje, ali općenito se može zaključiti da su hrvatski poslovni ciklusi usklađeni s eurozonom i područjem EU-28. Tek nakon recesije u Hrvatskoj, koja je prikazana sivim područjem na grafikonu, usklađenost jednokratno pada te se ubrzo ponovno vraća na razinu iznad 0,5. U zadnjem razdoblju nakon 2016. godine je usklađenost Hrvatske s poslovnim ciklusom eurozone čak i snažnija od usklađenosti s EU-28. Upravo je eurozona važna prilikom vođenja zajedničke monetarne politike.

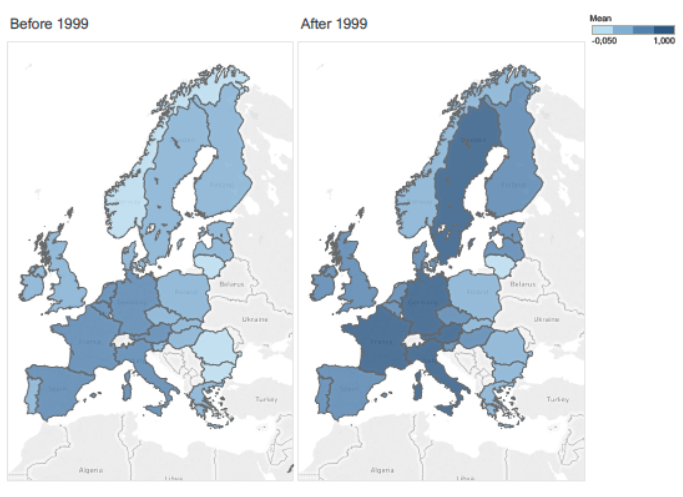

Hrvatska je već sada prilično snažno usklađena s eurozonom i EU-28. Da li bi uvođenje eura dodatno pojačalo usklađenost? Campos, Fidrmuc i Korhonen (2017) su nedavno za Finsku središnju banku napravili meta analizu usklađenosti poslovnih ciklusa u Europskoj uniji. Pojednostavljeno, meta analiza je analiza analize, tj. autori su prikupili podatke iz 63 prethodno objavljena istraživanja i klasificirali su ih. Prikupili su ukupno 2979 procjena usklađenosti za 25 zemalja. Zatim su analizirali te podatke za period prije i nakon uvođenja eura 1999.

Njihovi rezultati govore da je nakon uvođenja eura zaista došlo do pojačane usklađenosti poslovnih ciklusa u eurozoni. Koeficijent korelacije je porastao s prosječno 0,4 prije uvođenja eura na 0,6 nakon uvođenja. To je prikazano i na donjoj slici iz njihovog rada, gdje tamnija plava boja označava snažniju usklađenost. Nažalost, Hrvatska nije zastupljena u njihovoj analizi.

Autori procjenjuju da je za polovicu porasta usklađenosti poslovnih ciklusa zaslužan upravo euro. U prilog tome ide činjenica da je porast usklađenosti veći unutar eurozone nego što je u ostalim zemljama.

Općenito gledajući, uvođenje eura ima pozitivan efekt na razinu usklađenosti. Nakon uvođenja eura, usklađenost je porasla na razini cijele Europske unije. Ipak, efekti eura nisu jedinstveni. Postoji razlika između centra i periferije. Euro je pozitivno djelovao na usklađenost poslovnih ciklusa zemalja centra Europe, ali je efekt izostao (ili je čak negativan) za zemlje europske periferije.

Ako se ti rezultati generaliziraju na slučaj Hrvatske, ne možemo očekivati porast usklađenosti poslovnih ciklusa s eurozonom nakon što bi uveli euro.

Ali važno je naglasiti nekoliko upozorenja. Hrvatska je već prilično snažno usklađena s eurozonom. To je prikazano na gornjoj slici, a o tome je bilo riječi i u prethodna dva teksta o uvođenju eura (prvi tekst i drugi tekst). Autori napominju da njihovi rezultati nisu pouzdani za zemlje periferije zbog manjeg broja promatranja i velikih odstupanja. Mnogo zemalja periferije se pridružilo eurozoni relativno nedavno, a neke su se pridružile za vrijeme dužničke krize, što je vidljivo iz donje tablice. Te okolnosti narušavaju zaključke. Stare zemlje članice koje su uvele euro 1999. mnogo su relevantnije za analizu, jer je svakako moguće da porast usklađenosti poslovnih ciklusa nije proces koji će se odviti preko noći ili u godinu ili dvije.

| Država | Datum pristupanja |

| Grčka | 1.1.2001. |

| Slovenija | 1.1.2007. |

| Cipar | 1.1.2008. |

| Malta | 1.1.2008. |

| Slovačka | 1.1.2009. |

| Estonija | 1.1.2011. |

| Latvija | 1.1.2014. |

| Litva | 1.1.2015. |

Napomena: zemlje periferije kako ih definiraju Campos, Fidrmuc i Korhonen (2017)

Da je Hrvatska već uvela euro, troškovi bi do sada bili niski

Pretpostavimo da je Hrvatska uvela euro 2012. godine i da već punih sedam godina koristimo euro umjesto kune. Što bismo mogli naučiti iz tog iskustva? Bi li troškovi eura bili veliki za vrijeme dužničke krize u eurozoni?

Da bismo odgovorili na to pitanje, potrebno je imati na umu da Europska središnja banka vodi monetarnu politiku na temelju podataka za eurozonu i to na temelju nekoliko ključnih indikatora. Prije svega to su inflacija i gospodarska aktivnost.

Monetarna politika ECB-a

Kada je inflacija viša od ciljane inflacije od blizu, ali ispod dva posto, ECB će provoditi restriktivnu monetarnu politiku povećavajući kamatne stope i smanjujući količinu novca u opticaju. To će djelovati na usporavanje gospodarske aktivnosti i snižavanje inflacije. Ako se neka od zemalja eurozone u to vrijeme nalazi u recesiji, tada će restriktivna monetarna politika ECB-a biti štetna za tu zemlju, jer će dodatno produbiti recesiju, umjesto da je ublaži.

Glavni cilj ECB-a je stabilnost cijena koja je definirana kao inflacija od blizu, ali ispod dva posto. Drugi važan cilj je stabilnost gospodarstva, što znači da ECB pegla poslovne cikluse eurozone, ne dovodeći u pitanje stabilnost cijena. Peglanje poslovnih ciklusa pojednostavljeno znači poticati gospodarstvo u recesiji i zauzdati ga u ekspanziji.

„Što ako“ scenarij: Hrvatska u eurozoni

Da bismo analizirali kako bi se Hrvatska provela u eurozoni, prikazat ćemo podatke o inflaciji i nezaposlenosti kao mjeri gospodarske aktivnosti na donjem dinamičkom grafikonu.

Donji grafikon je jedan od indikatora MacroHuba koji se redovito ažurira na mjesečnoj razini i može se pratiti na sljedećoj poveznici: https://macrohub.net.efzg.hr/indikatori/uvo%C4%91enje-eura.

Grafikon je podijeljen na četiri kvadranta, ali ključna je okomita os koja predstavlja ciljanu inflaciju. Desno od okomite osi, inflacija je viša od ciljane i ECB provodi restriktivnu monetarnu politiku. To je osobito slučaj u donjem desnom kvadrantu gdje je inflacija viša od ciljane, a nezaposlenost niža od prosjeka. Lijevo od okomite osi inflacija je niža od ciljane, pa ECB ima tendenciju voditi ekspanzivnu monetarnu politiku, posebno u gornjem lijevom kvadrantu gdje je inflacija niža od ciljane, a nezaposlenost je viša od prosjeka.

Plavi balončići predstavljaju zemlje eurozone. Zeleni balončić predstavlja agregirano područje eurozone. Hrvatska je prikazan crvenim balončićem. Prikazani su podaci od 2012. do 2018., a moguće je prikazati različite mjesece povlačenjem klizača na vrhu grafikona.

Link: https://charteca.blob.core.windows.net/pubs/TQXRhF83nUSzGKeS

Hrvatskoj je u zadnjih sedam godina odgovarala monetarna politika ECB-a

Promatrajući grafikon, može se lako zaključiti kako se Hrvatska kreće vrlo slično agregiranom području eurozone. Hrvatska se gotovo uvijek nalazi u istom kvadrantu ili vrlo brzo se prilagođava promjenama u eurozoni. Na temelju toga može se zaključiti kako bi euro u Hrvatskoj od 2012. do danas imao relativno niske troškove po pitanju smjera monetarne politike. Hrvatskoj je u zadnjih sedam godina odgovarao smjer monetarne politike ECB-a.

Promatrajući ostale zemlje, vidljivo je da je eurozona donekle usklađena i homogena po pitanju smjera monetarne politike, ali postoje odstupanja. Primjerice, tijekom prve polovice 2012. godine Grčkoj, Irskoj i donekle Španjolskoj je odgovarala ekspanzivna monetarna politika, dok je eurozona bila u kvadrantu restriktivne politike. Zanimljiv je i slučaj baltičkih zemalja i Belgije nakon 2017. godine. Naime, Baltik i Belgija su već krajem 2016. i početkom 2017. godine bili u zoni restriktivne monetarne politike i prijetilo im je pregrijavanje gospodarstva što znači i višu inflaciju. Europska središnja banka je naprotiv provodila ekspanzivnu monetarnu politiku. Tek drugom polovicom 2018. agregirano područje eurozone se približava kvadrantu restriktivne politike, premda znamo da ECB i dalje nije značajno zaoštrila svoje mjere monetarne politike.

Gornji grafikon treba tumačiti s oprezom. Monetarna politika se vodi oprezno i odluke se donose na temelju razgovora, dogovora i pažljivog tumačenja brojnih indikatora. Gornji grafikon je pojednostavljena ilustracija monetarne politike.

Kvadrante gornjeg grafikona možemo poistovjetiti s prometnim znakovima. Ograničenja brzine su vrlo važna u prometu, ali ako se pojedinac vozi 50 km/h umjesto 40 km/h neće trenutno dovesti do prometne nesreće. Ipak, neprilagođena brzina je jedan od glavnih uzroka prometnih nesreća. Slična analogija vrijedi i za gornji grafikon. To što je većina zemalja u tekućem mjesecu u zoni restriktivne monetarne politike ne znači da će ECB promptno reagirati, ali upućuje na činjenicu da postoji veća vjerojatnost reakcije.

Literatura

5.00

(1)

5.00

(1)

5. srpnja 2025. / Članci

5. srpnja 2025. / Rasprave

4. srpnja 2025. / Članci

3. srpnja 2025. / Članci