The Palgrave Handbook of Technological Finance (uredili Raghavendra Rau, Robert Wardrop i Luigi Zingales) objavljen potkraj rujna 2021. godine, sa svojih 900 stranica jedno je u seriji mega izdanja o tehnološkim promjenama u financijama, kojima se ne vidi kraja[i]. Naprotiv, kao da se tek ubrzavaju i mijenjaju svijet – poslovne i društvene relacije, odnose među pojedincima, u obiteljima a i na globalnoj razini. Da sve bude zanimljivije, tehnologija se u realnosti sve više pokazuje kao realizacija ideja, koncepata i – ideologije. Kad je riječ o idejama, blockchain se tehnologijom smatra samo ona koja, neovisno o tehničkoj izvedbi, poštuje zadana načela: distribuirani popis transakcija (DLT- Distributed Ledger Technology), nereverzibilnost i decentralizaciju potvrde transakcija (u slučaju kriptovaluta to uglavnom znači i automatizaciju proizvodnje novčanih jedinica), te pseudoanonimnost članova mreže. (Pseudoanonimnost znači da se ne može identificirati tko upravlja bilo kojim računom, ali su sve radnje svakog računa neizbrisivo zabilježene u ulančanom popisu/knjigovodstvu transakcija.) A kriptovalutama se smatraju samo one koje su izvedene na blockchain tehnologiji, dakle u skladu s ovim načelima. Već je desetke tisuća izvedbi kripto-mreža, od kojih neke djelomično odstupaju od ovih principa.

Definicijsko je pitanje, recimo, koliko među kriptovalute pripadaju neke izvedbe centraliziranih stablecoins (onaj digitalni novac koji je radi stabilnosti vezan za neku drugu vrijednost – neku službenu valutu ili košaricu valuta ili neku drugu košaricu vrijednosti/cijena). Također, koliko je uopće blockchain onaj kojem ne može pristupiti svatko nego tek onaj kojem je to odobreno, koji je dakle nekako centraliziran. Tu onda započinju ideološki ratovi, koji međutim potvrđuju da se ne radi o pukom kodiranju/programiranju nego prije svega o uređenju odnosa. Poznavatelji tehnologije već su se navikli na ove principe, razumiju njihovo značenje i koliko se na taj način pokušava odstupiti od tradicionalnih centralno kontroliranih financija. Taj pokušaj onda nastoje, ne bi li okupili sljedbenike i istomišljenike, ojačati pozivajući se na libertarijansku ili anarhističku ideologiju. Dobar je primjer diskusija o Facebookovu pokušaju kreiranja vlastite ‘kriptovalute’, koja idejom odstupa od spomenutih principa[ii].

II

Nakon Predgovora i dva poglavlja Uvoda, zbornik je podijeljen u pet sekcija. U prvoj, naslovljenoj vrlo široko – Digital Currencies, bavi se idejnom osnovom blockchaina i kriptovaluta, ali više informativno nego što je kritički diskutira (poglavlja A Layman’s Guide to Bitcoin and Blockchain i An Introduction to Cryptocurrencies). I ideološkim se pitanjima kriptovaluta bavi jednako tako taksativno bez opservacija i produbljivanja, čak i u poglavljima koja vuku na ideološku raspravu (The Role of Utopia in the Workings of Local and Cryptocurrencies). Ipak, kako je zbornik ustvari posvećen regulaciji tehnoloških financija, ideološka se pitanja i ne moraju izravno diskutirati a da izbiju na vidjelo.

Tako su već u Predgovoru navedeni općeniti motivi za regulaciju: održanje financijske stabilnosti, zaštita potrošača i privatnosti te onemogućavanje pranja novca stečenog ilegalnim aktivnostima, koji su ustvari ideologija ali preformulirana da to ne bode oči. Uzmimo samo prvi motiv za regulaciju, održanje financijske stabilnosti, koji izgleda izvanideološki, pragmatičan. No, ako razvoj financijske tehnologije ugrožava neke od financijskih divova, treba li u ime održanja financijske stabilnosti ograničiti inovacije? Nije li to ograničavanje konkurencije i perspektiva? Iza naoko neupitnog cilja održanja financijske stabilnosti (uz koju često ide zaštita potrošača) krije se dilema o principima, dakle (i) ideološka dilema.

III

Spomenuta regulatorna pitanja odnosa inovacija i konkurencije, financijske stabilnosti itd. posredno su tema drugog uvodnog poglavlja zbornika pod naslovom Innovations in Alternative Finance in Historical Perspective. U njemu su analizirana četiri primjera financijskih inovacija iz britanske financijske povijesti, a koja se opisuju kao analogna današnjem razvitku u području fintecha i kriptovaluta. Fokus je na pitanju kako su konkurenciju tehnoloških i financijskih inovacija dočekale ne samo država nego i financijske institucije koje su bile etablirane u tom trenutku – banke.

Radi se dakle o istome onome kroz što danas prolaze kriptovalute i fintech koji se suočavaju s regulatorima i tradicionalnim financijskim institucijama, bankama i fondovima. Financijske inovacije kao što su bankomati ili internet bankarstvo nastalo u okrilju tradicionalnih financija izazivali su reakciju regulatora, pa i pojačavali konkurenciju, ali je to još ostajalo u istom krugu. Jedan od zornijih primjera izlaska iz naslijeđenog financijskog sustava je rasprava u Hrvatskoj mogu li se plaće isplaćivati na Revolut-račun. Kriptovalute su puno radikalnije.

U nastavku se ovog prikaza prvo detaljnije prikazuje spomenuto poglavlje, upravo zato što ono sugerira da se sve ponavlja, da je ono što se danas događa u fintechu i kriptovalutama – već viđeno. Iako dakle poglavlje inzistira da je sve isto, usporedbe su korisne zato što se mogu pokazati i razlike. A za razliku od prijašnjih inovacija kriptovalute i fintech eksperiment su ne samo nastali u krugovima elite, nego su zasad uglavnom i namijenjeni eliti, a nakon što su preživjeli kratki test održivosti prihvaća ih a zatim dalje afirmira elita, nauštrb ostalih slojeva. U drugom se dijelu prikaza taksativno prepričava ostali sadržaj zbornika koji nije moguće (a ni potrebno) prikazati u cijelosti i u pojedinostima. Ovakvi opsežni zbornici uostalom i ne služe drugome nego da im se istraživač vraća kad se susretne s problemom koji je u njemu obrađen.

IV

U spomenutom se poglavlju s današnjim tehnološkim financijskim inovacijama uspoređuju četiri povijesna primjera. U prvom se primjeru neosigurano potrošačko kreditiranje s kraja devetnaestog stoljeća uspoređuje s današnjim platformama i aplikacijama s istom uslugom (pay-day lending). U oba slučaja poticaj za razvoj inovacije je nezadovoljena potrošačka potražnja u doljnjem i širokom tržišnom segmentu. U drugom se slučaju radi o mladim firmama početkom 20. stoljeća koje izlaze na neregulirano tržište kapitala (junior IPO) a što se uspoređuje s današnjim prikupljanjem poslovnih sredstava tehnoloških start-up projekata ICO (Initial Coin Offering). U trećem se primjeru s kriptovalutama uspoređuje privatno izdavanje kovanica/tokena u 18. stoljeću i u početku 19. stoljeća, omogućeno kovanjem parnim strojem (steam press). Četvrti primjer – mikrofinanciranje, često se, pišu autori, smatra modernom inovacijom (crowdfunding, peer to peer lending), no razvilo se već u Irskoj početkom 18. stoljeća.

Parni stroj, revolucija u proizvodnji kovanica

Diskutiraju se dvije perspektive. Prva, kome su inovacije upućene, koju su potražnju zadovoljavale, i druga, što se s njima dogodilo, kako su na njih reagirale postojeće financijske institucije i regulatori. Sve su starije inovacije bile upućene doljnjem tržišnom segmentu, i neosigurani potrošački krediti, i junior IPO i privatne kovanice i mikrofinancije. S današnjim financijskim inovacijama nije sasvim tako.

Kriptovalute su proizvod tehnološke elite koji su najviše, od samog početka, pa sve vrijeme dosadašnjeg razvitka, prihvaćale prije svega razne druge elite, razni celebrities i na kraju poslovna elita, gornji tržišni segment. Recentno, prihvatile su ih i velike banke i fondovi. Istina je, kriptovalutama se u određenoj mjeri za slanje doznaka koriste migranti iz slabije razvijenih zemalja u kojima je financijski sustav skup i nerazvijen, često nesiguran i kaotičan[iii]. Doznake iseljenih radnika bile su jedan od motiva zašto je Salvador legalizirao kriptovalute. Za ilegalne se aktivnosti doljnji tržišni segment njima koristi samo dijelom, na primjer za plaćanje ilegalnih supstanci (Silk Road), ali za pranje novca pa čak i za ucjenjivačke napade upotrebljavaju ih bolje stojeći sloj ili dobro organizirane grupe. Oni možda nisu društvena elita, ali ni doljnji tržišni segment. Posljednjih godinu, dvije vrlo je vidljiv ulazak u kripto-valute mnogih iz skupine ‘1 posto najbogatijih’. Elon Musk je najvidljiviji primjer, ali ni Kardashian obitelj ne zaostaje.

Naravno, u razdobljima buma kriptozajednica se širi i u doljnji tržišni segment. To je obrazac i u tradicionalnim financijama. Oko petine hrvatskih građana imali su dionice u vrijeme velikih izlazaka na burzu Hrvatskog telekoma i INA-e. Njihovi su ulozi bili zaštićeni, ali vrhnje je pobrala upućena elita. Nije čudno što isti obrazac zagovara i danas iako se najpropulzivnije domaće tvrtke poput Infobipa, Photomatha i sličnih ne financiraju na burzi nego putem privatnih investicija (što nije rijetkost ni na najrazvijenijim financijskim i tehnološkim tržištima). Slično, pokazuju analize, volatilnost cijene kriptovaluta manje pogađa velike ulagače nego male.

Fer je spomenuti pokušaje da se plaćanje kriptovalutama olakša i raširi, a kripto-mjenjačnice su se i razvile da se poslovanje kripto-valutama učini user friendly i donekle standardizira. Ipak je to top-down pristup. Kripto nije nastao kao odgovor na potražnju iz doljnjeg tržišnog segmenta poput mnoštva inovacija digitalnog doba. eBay je započeo kao internetska verzija onog što se naziva garage-sale, prodaja stvari zapuštenih u garaži. Od financijskih inovacija peer to peer lending (izravni mali krediti) i crowdfunding (financiranje manjih projekata uglavnom kupnjom unaprijed) kudikamo više odgovaraju na potražnju iz doljnjeg tržišnog segmenta nego kriptovalute. U ICO području ima svega.

V

Na pojavu financijskih inovacija regulatori i dominantne financijske institucije reagiraju ponekad zabranama, zatim ograničenjima te napokon pokušajima preuzimanja. U slučaju neosigurnog kreditiranja dnevne potrošnje autori navode primjer platforme Wonga, koja je propala nakon limitiranja kamatne stope, a slično se dogodilo s istom uslugom stotinu godina ranije. Argument je bio isti – lihvarenje, dakle zaštita potošača.

Debata oko dnevnog kreditiranja vrlo je zanimljiva, no u detalje se ovdje ne može ulaziti. Uglavnom, jedan od argumenata kreditora bio je da se ne radi o kamati na kredite nego o premiji osguranja kredita. To pokazuje koliko su financijski pojmovi neodređeni. Dakako, glavna se diskusija vodila oko tzv. financijske uključenosti. Male dnevne posudbe kod naplate su se i prije stotinu godina oslanjale na informacije o socijalnom okruženju i socijalnom statusu zajmoprimca kod distribucije i naplate, no razvoj tehnologije, prikupljanje potataka s društvenih mreža silno je unaprijedio pouzdanost ciljanja malih potrošačkih kredita. Dakako, iste su informacije otvorile mogućnost diskriminacije malih dužnika po rasnoj ili socijalnoj osnovi: na primjer kad je dužniku, koji nema lošu kreditnu povijest ali pripada nekoj rasnoj ili socijalnoj skupini, ili je iz lošeg kvarta – kredit skuplji (ili uopće i ne može dobiti kredit). Zanimljiv je tretman malog potrošačkog kreditiranja u Kini, u kojoj su tehnološki divovi (Alibaba, Ant Financials) gotovo u potpunosti istisnuli banke iz tog tržišnog segmenta, dok regulator nije zaključio da oslonac na informacije sa socijalnih mreža nije dovoljan jamac financijske stabilnosti a također je u ime ravnopravne tržišne utakmice zahtijevao od tehnoloških kreditora da razinu osiguranja malih potrošačkih kredita (rezervacije) podignu na onu koja se zahtijeva od banaka.

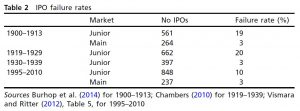

Kad je riječ o paraleli IPO i ICO, glavni su problem bile prijevare. Tablica pokazuje da je postotak delistanja na junior tržištu bio puno veći (oko 20 posto) nego na glavnom tržištu (3 posto) ali se rezultat s vremenom popravio. Privatno je financiranje dakle kudikamo uspješnije nego ICO, čiji je postotak uspješnosti daleko čak i ispod pet posto. Mikrofinanciranje koje se ne bi raširilo da nije bilo jeftino, premda je pokrivalo potražnju u segmentu malih poslova suočilo se s otporom velikih financijskih institucija, koje nisu opsluživale taj dio tržišta. Regulatori su podlegli njihovim zahtjevima da se mikrofinanciranje ograniči ili zabrani. Kako je ICO uglavnom neuspješan zasad nema pritiska na taj kripto-segment iz etabliranih institucija.

Stoljećima je nedostatak malih kovanica bila endemska bolest metalnog novca. U vrijeme industrijske revolucije nedostajalo ih je za isplatu nadnica kao i za poljoprivrednu tržnicu. Napokon je izum parnog stroja omogućio masovno kovanje malih metalnih tokena. Značajan doprinos njihovu širenju dale su velike kompanije (East India Company) koje su se njima koristile za isplatu najamnika. Paralelizam s kriptokovanicama je očito nategnut, osim podudarnosti da je u oba slučaja presudan bio razvitak tehnologije. Proces centraliziranja financija tijekom industrijske revolucije, izazvan uz ostalo širenjem porezne baz te endemskim propastima banaka u režimu free banking (koji je na kraju doveo do modernih centralnih banaka kao ‘posljednjeg utočišta’) zahvatio je i proizvodnju malih kovanica koje je država nacionalizirala s obrazloženjem da učestale propasti izdavatelja destabiliziraju sustav. S kriptovalutama tomu ne može biti tako, jer – recimo – centralnobankarski digitalni novac već po definiciji spomenutoj na početku članka ne spada u kriptovalute.

Danas numizmatička vrijednost privatne kovanice kovane parnim strojem velikim su firmama industrijske revolucije služile kao bonovi (tokeni) za plaćanje najamnika. Izumio ih je James Conder, po kojemu su inicijalno nazvane, a Matthew Boulton ih je pokušao legalizirati no na kraju su nacionalizirane.

VI

Zbornik nema jasnu idejnu liniju. Ukupno 31 poglavlju jedino su zajedničko gotovo zamorno ponavljanje na početku većine njih da prolazimo kroz tektonske promjene u razvitku financijske tehnologije te opisi osnovnih karakteristika kriptovaluta u onima poglavljima koja su im posvećena. Poglavlja su, nakon dva uvodna, svrstana u skupine:

Digital Currencies (uglavnom kriptovalute iako to nije istoznačnica),

Payment and Trading (dva poglavlja analiziraju tehničke karakteristike blockchain tehnologije koja je detaljnije i bolje opisana u uvodnim poglavljima prethodne skupine; jedno poglavlje se bavi zakonom i blockchainom, i bolje bi sjelo u posljednju skupinu, a jedno ICO-ima koje više pripada sljedećoj skupini);

Crowdfunding (sva se poglavlja zaista bave crowdfundingom ili peer to peer kreditiranjem);

Data-Driven Business Models (poglavlje o neuralnim mrežama objašnjava ih sasvim tehnički i uopće se ne bavi financijama);

Welfare Implications (jedno je poglavlje posvećeno izgradnji povjerenja u biznis model koji koristi big data, dakle pripada prethodnoj skupini, a poglavlje o asimetričnim informacijama svrstano je u prethodnu, iako može pripadati ovdje).

Ukratko, zbornik je ogroman, autori su s titulama, ali je na razini cjeline neuređen i nesistematiziran. Utoliko je teže u njemu pronaći vrijedne informacije i zaključke kojih ima. Predgovor koji prepričava sadržaj poglavlja nije od pomoći. Urednici kao da nisu imali jasnu ideju što ovim zbornikom žele predstaviti čitatelju. Čini se da nije problem to što su financijska tehnologija i kriptovalute još u previranju, nego što urednici nemaju zadovoljavajuću predodžbu o tome što se događa u području. Suhi i kvaziprofesionalni tehnički jezik nije dovoljna krinka za izostanak dublje i sustavnije analize.

[i] U prethodnom prikazu knjige o kriptovalutama na ovom internet magazinu, u prvoj bilješci navedena je serija recentno objavljenih ili dolazećih knjiga i zbornika, od kojih je jedan tema ovog članka. Autor će nastojati prikazati i druge i uopće pratriti dalje literaturu iz tog dinamičnog područja.

[ii] Kad je svojedobno Facebook najavio Libru, stablecoin vezan za košaricu vodećih valuta (koji je projekt sad preimenovan u Diem, ali se ne zna koliko je odmakao u realizaciji, budući da se suočio s ogromnim regulatornim i otporima financijske zajednice), Financial Times je oštro napao projekt generalnim zaključkom da je to “blockchain ali bez blokova i ulančavanja (chain)”. To govori da su načela a ne tehnika, ključna karakteristika blockchaina i kriptovaluta

[iii] O tome koliko su i iz kojih razloga kriptovalute prihvaćene u raznim dijelovima svijeta može se saznati iz Izvješća konzultantske i analitičke tvrtke Chainalysis koja usko surađuje s američkom Vladom. Link na cjelovito Izvješće je na dnu prethodno linkanog bloga.