Američki je Fed najprije vodio restriktivnu monetarnu politiku, a zatim je, nakon kraće stanke, skrenuo na put ekspanzivne politike, dok je Europska središnja banka prvo povukla neke stimulativne mjere, a potom ih je počela ponovno provoditi. Zahvaljujući tome, gospodarstva zapadnih zemalja zacijelo neće zahvatiti ozbiljna recesija.

-

Naslovna fotografija: Europska centralna banka

-

Autor je rukovoditelj Odjela za analize i istraživanja u Središnjem uredu Hrvatskog zavoda za zapošljavanje. Članak odražava autorova osobna gledišta koja se ne moraju nužno podudarati sa službenim stajalištima institucije u kojoj radi.

Tijekom 2019. godine došlo je do bitne promjene monetarne politike centralnih banaka u SAD-u i eurozoni. Budući da monetarna politika jako utječe na gospodarska kretanja, to je sa sobom donijelo i znatnu izmjenu kratkoročne makroekonomske perspektive.

Zaokret u politici središnjih banaka

Američka centralna banka Fed, postupno je podizala kamatne stope do prosinca 2018. godine, a potom je prestala s takvom politikom. Štoviše, u srpnju 2019. godine, poslije “pauze” od nekoliko mjeseci, Fed je snizio ključnu kamatnu stopu i zatim je to ponovno učinio u rujnu i listopadu.

Fedovo vodstvo opravdavalo je promjenu svoje monetarne politike negativnim pojavama u svijetu koje su prijetile američkom gospodarstvu. Riječ je ponajprije o usporavanju ekonomskog rasta u eurozoni te o trgovinskom sukobu SAD-a s Kinom. Osim toga, promjeni je vjerojatno pridonio i pritisak predsjednika Donalda Trumpa koji je više puta izrazio nezadovoljstvo monetarnom politikom središnje banke odnosno njezina čelnika Jeromea Powella.

Što se tiče Europske centralne banke, ona je postupno povlačila mjeru “kvantitativnog popuštanja”, tj. otkupa srednjoročnih i dugoročnih obveznica, završivši s time krajem 2018. godine. U 2019. godini, međutim, počela je najavljivati ponovno uvođenje iste mjere, doduše u manjem opsegu. O tome je naposljetku donijela odluku u rujnu iste godine, zajedno s ublažavanjem uvjeta za davanje ciljanih dugoročnih kredita komercijalnim bankama i uvođenjem još negativnije kamatne stope na njihove viškove rezervi deponirane kod središnje banke.

Vodstvo Europske centralne banke isticalo je usporavanje gospodarskog rasta i prigušene inflacijske pritiske kao glavne razloge promjene u monetarnoj politici. Ovdje je potrebno dodati da je promjeni politike vjerojatno pridonijela i osobna hrabrost tadašnjeg predsjednika Europske središnje banke Marija Draghija odnosno njegova spremnost da na kraju svojeg mandata ignorira čelnike njemačke, austrijske i nizozemske središnje banke koji su se toj promjeni suprotstavljali zajedno s njemačkom članicom Izvršnog odbora koja je naposljetku iz protesta dala ostavku. Takvo je Draghijevo ponašanje naišlo na oštru osudu nekih njemačkih stručnjaka i bivših dužnosnika, što je vrsta reakcije kakva ga je pratila od početka njegova mandata.

Očekivani ekonomski učinci

Monetarna kretanja u velikoj mjeri određuju što će se događati u realnom gospodarstvu, ali s vremenskim odmakom. Da su središnje banke bile nastavile s vođenjem restriktivne monetarne politike tijekom 2019. godine, što su zagovarali neki stručnjaci i dužnosnici, posebno u Njemačkoj, i što je stoga bila ozbiljna prijetnja, zacijelo bi se u 2020. godini pojavila duboka gospodarska kriza. Budući da su prestale s time i čak započele sa suprotnom politikom, opasnost od takve krize znatno se smanjila. Vrlo je vjerojatno, dakle, da se ekonomski rizici, koji su bili percipirani u drugoj polovici 2018. godine, neće realizirati. Pokazuje se, dakle, da su tadašnje najave dolaska nove krize u 2020. godini bile zaista preuranjene.

U SAD-u je tijekom 2019. godine došlo do usporavanja gospodarskog rasta uslijed djelovanja prethodno spomenute restriktivne monetarne politike iz 2018. godine i postupnog slabljenja stimulativnih učinaka ekspanzivne fiskalne politike. Stopa rasta realnog bruto domaćeg proizvoda (BDP) smanjila se s 2,9 posto u 2018. godini na 2,1 posto u trećem kvartalu 2019. godine. Osim toga, došlo je i do izvrtanja krivulje prinosa, što znači da su kamatne stope na kratkoročne kredite postale veće od kamatnih stopa na dugoročne kredite. To je nenormalna pojava koja je u prošlosti redovito najavljivala recesiju. Izvrtanje je, međutim, bilo relativno “plitko” i kratkotrajno, čemu je nedvojbeno pridonijela nova Fedova monetarna politika. Stoga se može očekivati spor rast proizvodnje ili njezino tek blago opadanje sredinom 2020. godine, a potom ubrzanje ekonomskog rasta u drugoj polovici godine.

Što se tiče eurozone, u njoj se gospodarski rast također usporio tijekom 2019. godine. Kao što pokazuju Eurostatovi podaci, stopa rasta realnog BDP-a pala je s 1,9 posto u 2018. godini na 1,2 posto u drugom i trećem kvartalu 2019. godine, a ankete proizvođača ukazuju na daljnji pad u četvrtom kvartalu. Budući da realna ekonomska kretanja uglavnom slijede novčana kretanja s otprilike jednogodišnjim zaostatkom, spomenuto se usporavanje moglo predvidjeti na temelju uvida u potonja. Naime, rast novčane mase smanjio se u 2018. godini zbog povlačenja stimulativnih mjera monetarne politike, o čemu je prethodno bilo riječi.

Usput rečeno, glavne međunarodne ekspertne institucije nisu predvidjele spomenuto gospodarsko usporavanje u eurozoni, vjerojatno zato što podcjenjuju moć odnosno važnost monetarne politike. Tako je publikacija Međunarodnoga monetarnog fonda iz listopada 2018. godine donijela prognozu da će rast realnog BDP-a u 2019. godini iznositi 1,9 posto. Istu stopu ekonomskog rasta očekivala je i Europska komisija u svojim jesenskim prognozama. Prognostičku pogrešku sličnih razmjera počinila je i sama Europska centralna banka, što je u jednom od svojih prvih govora istaknula njezina nova čelnica Christine Lagarde.

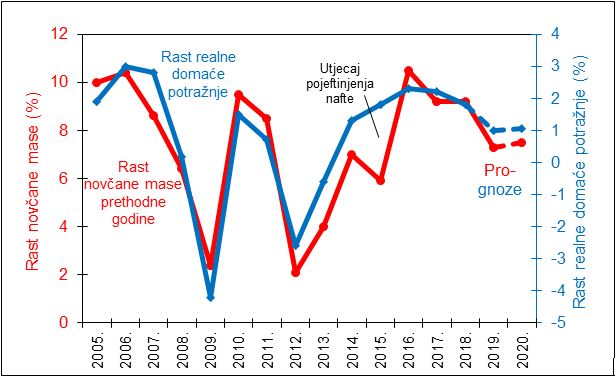

Uvid u prethodna novčana kretanja može, naravno, ponovno poslužiti kao osnova za prognozu realnih gospodarskih kretanja u eurozoni. U 2019. godini prosječan je rast novčane mase bio na istoj ili nešto višoj razini nego što je bio u prethodnoj godini zbog ponovnog uvođenja ili jačanja stimulativnih mjera. Stoga će, uzimajući u obzir spomenuti vremenski odmak u djelovanju rasta novčane mase na gospodarstvo, stopa rasta realne domaće potražnje u 2020. godini također biti na istoj ili nešto višoj razini, kao što je prikazano na slici.

Rast novčane mase i realne domaće potražnje u eurozoni

Izvor: ECB, Eurostat, autorovi izračuni. Napomene: Podaci se odnose na 19 država članica eurozone. Domaća potražnja je zbroj potrošnje kućanstava i države te investicija. Iz ukupnog iznosa investicija isključeni su izdaci za kupnju intelektualnih proizvoda zbog njihove krajnje nestabilnosti koja izvire uglavnom iz izvještaja multinacionalnih kompanija sa sjedištem u Irskoj.

Na proizvodnju utječe i eksterna potražnja, posebno SAD-a kao najvećega trgovinskog partnera Europske unije. Nije vjerojatno da će se vrijednost američkog uvoza europskih proizvoda i dalje povećavati po stopi od čak 11 posto, kao što je bio slučaj u prvih deset mjeseci 2019. godine, iz prethodno spomenutog razloga. Osim toga, američki predsjednik prijeti podizanjem carina na europske proizvode. Što se tiče ostalih trgovinskih partnera, na Kinu ne treba računati ne samo zbog sukoba s SAD-om, već i zato što destimulira neto uvoz putem financijskih ulaganja u inozemstvo koja stvaraju pritiske u smjeru deprecijacije (slabljenja) njezine valute. Naposljetku, izlazak Ujedinjenog Kraljevstva iz Europske unije imat će zasigurno negativan vanjskotrgovinski učinak, pogotovo ako se ne postigne povoljan sporazum. Zbog svega toga ne treba očekivati velik doprinos izvoza gospodarskom rastu.

Iz navedenih je razloga u eurozoni vjerojatan nastavak razdoblja sporog rasta ukupne proizvodnje, s neznatnim ubrzanjem koje bi moglo doći tijekom druge polovice 2020. godine.

Ovdje je potrebno dodati da je zaokret u monetarnoj politici Europske središnje banke znatno umanjio vjerojatnost izbijanja financijske krize u Italiji koja je mogla izazvati ozbiljnu recesiju u cjelokupnom europskom gospodarstvu. Najava i provedba ekspanzivne monetarne politike povećala je potražnju za državnim obveznicama i time pridonijela stabilnosti talijanskoga financijskog sektora unatoč ekonomskoj stagnaciji. O tome svjedoči značajan pad kamatnih stopa odnosno prinosa na dugoročne obveznice talijanske države u drugoj polovici 2019. godine.

Razvoj događaja prema gornjem scenariju uvijek mogu poremetiti, naravno, neki drugi čimbenici. Eskalacija geopolitičkih napetosti na Bliskom istoku, na primjer, može dovesti do poskupljenja sirove nafte na svjetskom tržištu što bi negativno djelovalo na domaću potražnju u eurozoni. S druge strane, ne treba isključiti mogućnost pojave nove tehnologije u proizvodnji energije odnosno javne potvrde njezine učinkovitosti što bi dovelo do pada cijene nafte i drugih fosilnih goriva te tako pozitivno djelovalo na domaću potražnju.

Zaključak

Središnje banke Amerike i eurozone “zaustavile” su se krajem 2018. godine, prije nego što je njihova restriktivna politika dosegnula razmjere koji bi izazvali teške gospodarske posljedice. Štoviše, one su tijekom druge polovice 2019. godine prešle na politiku suprotnoga smjera. Stoga će gospodarstva zapadnih zemalja u 2020. godini obilježiti niska stopa ekonomskog rasta, pri čemu se ponegdje može pojaviti blaga i kratkotrajna recesija, ali gotovo je sigurno da neće doći do duboke ekonomske krize.