-

Nalovna fotografija: Politički trokut – Plenković, Vujčić, Marić. Snimio Patrik Macek Pixsell

J.M.Keynes: ‘Kada se promijene činjenice ja promijenim svoje mišljenje. A što vi radite gospodine?’

Tema inflacije stigla je na naslovne stranice. U svijetu i ovdje. Od kada se time bave WSJ, FT, Economist i takvi, i u Hrvatskoj su se okuražili i svaki konzultant, novinar, kolumnist i komentator (Ka-eN-Ka-Ka), vrijedan svoje titule, ima o tome nešto reći. One koji čitaju Ideje.hr to ne treba čuditi jer su već u listopadu bili upozoreni da će do toga doći. (Op. ur: Vidi članak Ive Bićanića o inflaciji objavljen u listopadu: Sljedeće, odnosno novo normalno: inflacija i zašto to ovaj put može biti dobro.)

Glavni poguranac nove mode su neočekivano visoke stope rasta potrošačkih cijena u Americi (4.8% na godišnjoj razini). Tome treba dodati rast cijena mnogih sirovina na svjetskim robnim burzama (nafte, ali i drugih), rast nekoliko drugih balona (vrijednosnih papira, bitcoina, nekretnitna, na primjer) i nastavak štampanja i dijeljenja novca (s raznim opravdanjima od ‘čuvanja radnih mjesta’, potrošnje, poduzetnika, i sl). Burze vrijednosnih papira već su reagirale na očekivanja inflacije. Važni uzork inflaciji neki vide u novoj političkoj ekonomiji, odnosno prioritetima političara s drugačijim odnosom prema inflaciji.

Jasno je da je tema tu. Sada je prevladavajući stav je da će ovakve razine inflacije opstati i iz Amerike se proširiti na ostatak svijeta. Drugim riječima da ulazimo u razdoblje postojanog rasta cijena. To je novo, jer dosad su cijene bile stabilne, a to ujedno podrazumijeva da svi moraju preispitati svoje odluke i svoje ponašanje i u njega uključiti postojani porast cijena.

No o tome nema konsensusa, mnogi – uključivo i neki vrlo utjecajni – vide neosporni rast cijena kao privremenu i prolaznu pojavu. Ne vide potrebu za nekom važnom promjenom ponašanja. Slijede nam zanimljive rasprave i kakofonija preporuka iz plemena Ka-eN-Ka-Ka. S jedne će strane neki zagovarati smanjenje ili prestanak štampanja novca, da se usisa višak, obuzda inflacija, ali i povećanje kamatnih stopa središnjih banaka a time i promjene u strukturi kamatnjaka, a s druge strane će se strane zagovarati da ne treba ugroziti još slabi postpandemijski rasti ili izazvati socijalne napetosti pogodne nastavku politika jednostavnih rješenja.

Bez obzira na razlike tumačenja očitog rasta cijena konsensus postoji oko dvije stvari.

Prvo, da visokih inflacija (pedesetak posto godišnje, kada osjetimo da nam svaki mjesec plaća i penzija manje vrijedi) ili hiperinflacija (pedesetak posto mjesečno, kada je taksi jeftiniji od tramvaja) neće biti i da će se uglavnom vrtjeti ispod 5% godišnje (to je oko 0.3% mjesečno, za grincajg ispočetka oko 2 lipe mjesečno, 8, 8.03, 8.05, 8.07, itd. nakon godine dana 8.40). Za neke proizvode ili usluge međutim bit će do 10% godišnje (to je oko 0.7% mjesečno, rast cijene grincajga bi bio ispočetka oko 6 lipa mjesečno: 8, 8.06, 8.11, 8.17, itd. nakon godine dana 8.80).

Drugo, inflacija predstavlja novost, važnu za poslovno odlučivanja kućanstva, vlade i gospodarstva i o tome treba zauzeti politički stav i oblikovati novu ekonomsku politiku. Čak i ako je prolazna, ne može se ostaviti bez nadzora. To se očekuje za velike privrede, a i za svjetsko gospodarstvo, u kojemu je Hrvatska mala beznačajna točkica. No i tako mala točkica može birati ekonomske politike (središnja banka još manje točke, Island, nedavno je povećala referentnu kamatnu stopu, dakle može se).

Izabrali su povećanje kamatne stope. Centralna banka Islanda.

Što to znači za Hrvatsku? Zbog urednog razmišljanja treba ukazati na nekoliko stvari.

Prvo, mora se razlikovati domaća od svjetske inflacije. Ovdje se bavimo svjetskom, na koju nemamo nikavog utjecaja, ali možemo utjecati na to kako se prelijeva u Hrvatsku. Naravno, osim svjetske inflacije i njenih odraza postoji i domaća inflacija (građevinskog materijala, cijena nekretnina i cijena u ugostiteljstvu, što zna svatko tko je nedavno bio u Istri, a za očekivati je i porast drugih cijena jer previše nas misli da se sad na brzaka može nadoknaditi propušteno tokom pandemije). No, ovdje nas ona ne zanima. Možda samo komentirati da se na važne dijelove može lako utjecati. To se osobito tiče inflacije koja nastaje nestašicama i spekulacijama uzrokovanim potresima, no za sumnjati je da taj vrlo važan dio inflacije može rješiti najodgovorniji za to – jer je branitelj i general iz danas tehnološki obsolentnih vojski. Dakle domaća inflacija će ostati po strani.

Drugo, sa svjetskom inflacijom neizbježno će se smanjiti realna vrijednost darova (fondova EU) o kojima Hrvatska ovisi. Jednostavno, kupovna vrijednost poklona za otpornost i rast bit će manja. Ti darovi više neće imati tako veliki učinak. Treće, sa svjetskom inflacijom će svjetski kamatnjaci rasti. Oni kojima upravljaju centralne banke pa slijedom toga i drugi. S time raste i trošak vanjskog duga, starog i novog. Za otplatu će se morati izvesti relativno više uz relativno veće žrtve. To, će se desiti čak i ako povećanje svjetskih cijena ne bude trajno.

O utjecaju svjetske inflacije na Hrvatsku korisno je razmišljati u okvirima jedne formule i jednog trokuta.

Formula je definicija realnog tečaja (odnosa cijena grincajga u Zagrebu i onog ‘vani’, recimo u Ljubljani i Beogradu). Ekonomske odluke se donose na temelju relativnih cijena, odnosno realnog tečaja (koliko vrijedi grincag u odnosu na benzin, koliko vrijedi grincajg u Zagrebu i Beču). Ako se za odluke koriste novčane vrijednosti, odnosno nominalne cijene, onda one pate od pogreške ‘novčane iluzije’ (ništa novo, o tome je pisao u 18. stoljeću David Hume). Formula realnog tečaja je

(Brojnik su svjetske cijene pretvorene u kune pomoću tečaja a nazivnik domaće cijene). Naravno, postoji realni tečaj za grincajg, stolice, pulovere itd. Ali za razumijevanje osnovne dileme to nije bitno (iako slijedeći Keynesovu preporuku korisno je zadržati i to u nekom kutku našeg razmišljanja). Ako zbog inflacije svjetske cijene rastu, realni se tečaj može održati nepromijenjenim ili domaćom inflacijom i/ili promjenom tečaja. Na primjer ako hoćete malu inflaciju u Hrvatskoj i zadržati realni tečaj nominalni se mora mijenjati, nema druge. Ako je svjetska i domaća inflacija ista nominalni tečaj ostaje ali njegova realna vrijednost pada, nema druge. U tom slučaju, naime, ostaje fiksni nominalni tečaj i za euro će i dalje biti oko 7.5 kuna ali i za euro i za 7.5 kuna će se moći kupiti manje.

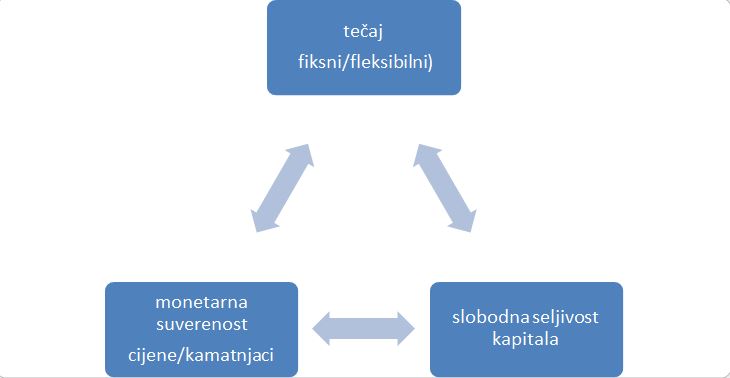

‘Velika misa’ Danija Rodrika.

Trokut se tiče odnosa hrvatskog i svjetskog gospodarstva. Zemlja može birati dva od tri cilja, ali ne sva tri (Dani Rodrik je iz toga devedesetih radio ‘veliku misu’). Ako želi fiksni tečaj i slobodnu seljivost kapitala mora se odustati od monetarne suverenosti. Ako želi monetarnu suverenost kojom će utjecati i upravljati domaćom inflacijom, kamatom ili zaposlenosti i zadržati seljivost kapitala ne može se birati tečaj, on mora biti promjenjiv.

Formula i trokut služe da se vidi da zapravo postoji izbor ali se mora kreatati u okviru formule i trokuta. Sa svjetskom inflacijom jedan važan dio formule i trokuta se promijenio, karte su ponovo podijeljene, javile su se nove činjenice. Možda više dosadašnja politika u novim okolnostima nije najbolji izbor (pitanje je da li je bila i prije ali to sada nije važno) i možda treba promijeniti mišljenje.

Implikacije vala inflacije za Hrvatsku su ogromne i neizbježne i njihovih posljedica treba biti svjestan. Ozbiljna bi se vlast već sada pripremala i time bavila, javno. Prvo putem stručnih rasprava, jer stvari nisu očigledne, i u kojima bi uz državne službe (uključivo i HNB) trebale sudjelovati akademska zajednica i drugi istraživači. Ovo što sada imamo nije takva rasprava. S jedne strane imamo Ka-eN-Ka-Ka pleme čiji članovi ne komuniciraju, nisu u dijalogu ali mnogo pričaju i sipaju preporuke i mudrosti iz rukava. S druge strane su eliptične izjave političara koje više štete nego koriste jer se čini da čak i pothranjuju inflatorna očekivanja, a ne obratno. Kada se zna o čemu se radi valja za nove okolnosti oblikovati nove javne ekonomske politike (čak i kada bi se današnjanja zadržala nepromijenjenom u novim uvjetima, što ne bi bilo dobro, to treba opravdati). No na temelju iskustva od ove vlasti to nije za očekivati, ni raspravu, ni transparentnost, ni pravodobnu pripremu i odluke. Izgleda da ćemo i dalje imati Pertotovski refleksivni intervencionizam i snositi ekonomske troškove takvog nepotrebnog odgađanja.

Malo se tko još sjeća Vladimira Pertota i njegove Teorije refleksivnog intervencionizma gdje je objašnjavao neuspjeh mnogih, uključivo Jugoslavije/Hrvatske, time što su intervenirali nakon događaja, refleksivno, i nikad nisu anticipirali i pripremali se. Danas bi se to moglo zvati dilema ‘damage control’ vs. ‘proactive’ iako je Pertot bio daleko jači mislilac, znalac i analitičar da bi se dao svesti na ovakva Powerpoint pojednostavljenja.

S obzirom na nove okolnosti Hrvatska ima stvarni izbor. Hrvatska u formuli ima izbor – kako pomiješati koktel mjera. Hrvatska ne može utjecati na svjetske cijene ali na ostale tri veličine može, u nekoj mjeri. Kakav će koktel odabrati stvar je politike, jer postoji izbor. Čini se da bi dobro rješenje bile male promjene sve tri veličine, malo promjene realnog tečaja (da se pomogne turizmu i izvozu), malo inflacije (ali da se ne stvore inflatorna očekivanja, malo inflacije je dobra stvar, osobito u vrijeme poleta) i malo promjene tečaja (da druge promjene ne budu prevelike i ne izazove se špekulativni napad). Hrvatska ima izbor i u trokutu. Hrvatska u trokutu ne može birati koktel, ali ima izbor koje je dvije veličine zanimaju a koju će prilagođavati. Gornji koktel podrazumijeva monetarnu suverenost a to znači stvarno fleksibilni tečaj.

No u miješanju koktela glavni barmen su Vujčić i HNB, a pomoćni barmen Marić i Ministarstvo financija (ali šef je ipak Plenković, on zbraja i oduzima, namiješta i otpušta). No oni imaju problem nevjerodostojnosti.

Naravno, HNB više neće moći davati lapidarne izjave kao ‘mi imamo instrumente’, ‘mi znamo kako’, ‘mi znamo izabrati pravi trenutak kada ćemo’. Marić više neće moći samo govoriti da ‘prema našim izračunima’ i ‘naše nam simulacije kažu’. Potrebno je biti mnogo uvjerljiviji, jer se HNB od sredine devedesetih (dakle četvrt stoljeća) takvim pitanjima ne bavi pa je pitanje zna li sada to raditi (novojezikom, imaju li kompetencije za to). Bojim se da za nadolazeće vrijeme treba mnogo jače pričati: koje instrumente imaju, kada ih kane koristiti i pružiti dokaz da znaju raditi nešto što skoro 30 godina ne rade i što je izvan njihovog mentalnog sklopa.

Iznad svega, ne smiju vrijeđati one koji se s njima ne slažu kao što redovito rade (od rasprave o tečaju devedesetih) i ne smiju se smatrati jedinim autoritetom. Bojim se da će do izražaja doći naočnjaci sa kojima tradicionalno radi HNB jer ne istražuje alternative i ne cijeni tuđu stručnost, a ni različita mišljenja od svojih (MMF nije takav).

Čini se da bi dobro rješenje bilo malo promjene realnog tečaja (da se pomogne turizmu i izvozu), malo inflacije (ali da se ne stvore inflatorna očekivanja, malo inflacije je dobra stvar, osobito u vrijeme poleta) i malo promjene tečaja (da se ne izazove špekulativni napad)

Kako sada stvari stoje Hrvatska ima fiksni tečaj koji politika ne dovodi u pitanje i ne razmatra druge mogućnosti (fiksni tečaj od sredine devedesetih, a pogotovo od kada Plenković želi uvesti euro prije parlamentarnih izbora i tim uspjehom mahati). Pogleda li se formula i trokut taj izbor podrazumijeva odustajanje od utjecaja na hrvatsku inflaciju (uvoznu i domaću), ali i na kamatnjake u kunama (svjetski kamatnjaci kao i svjetska inflacija su izvan domašaja) i zaposlenost (monetarnom se politikom može utjecati na zaposlenost, i neke središnje banke, Američki FED na primjer, osim stabilnosti novčarstva imaju zakonom određeni cilj čuvanje ‘prirodne stope nezaposlenosti’). Ako tako ostane formula i trokut pokazuju da je prelijevanje svjetske inflacije u Hrvatsku opisano političkim izborom ‘što bude bit će’, to nije neoliberalizam kasnog 20. stoljeća nego izvorni liberalizam 19. stoljeća. Ima razloga zašto se od njega odustalo pa se s njime ne piše dobro, kada bi već moglo bolje.

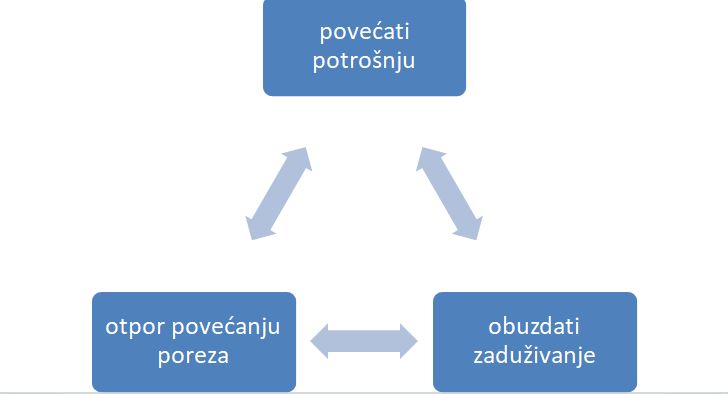

Opisano je kako Vujčić ima formulu i trokut no valja spomenuti da se u to uklapa i Marićev trokut. Njegov je trokut:

I Marić može birati dvije strane, ali ne i treću. Ako od politike smanjenja štete pandemijskog šoka prijeđe u politiku podržavanja oporavka (što bi bilo pametno), to uz izdatke podrazumjeva da se ne povećava poreze pa će se, prema trokutu, morati još zaduživati. Nema mu druge. Ako ne želi da država zaduživanjem na domaćem tržištu istisne privatne pothvate morat će se zaduživati vani, a to se onda neposredno uklapa u Vujčićev trokut.