s

povijest

U petak 13. kolovoza 1971. Nixon je u najvećoj tajnosti okupio najbliže ekonomske suradnike. Skovan je plan: radi suzbijanja inflacije plaće i cijene će biti zamrznute na 90 dana, na svu uvoznu robu naplaćivat će se carina od 10 posto, a 'zlatni prozor' se zatvara. Svoj „novi ekonomski program“ Nixon je objavio u nedjelju 15. kolovoza. Tri godine kasnije sve su glavne svjetske valute 'plivale' na svjetskom deviznom tržištu.

U petak 13. kolovoza 1971. Nixon je u najvećoj tajnosti okupio najbliže ekonomske suradnike. Skovan je plan: radi suzbijanja inflacije plaće i cijene će biti zamrznute na 90 dana, na svu uvoznu robu naplaćivat će se carina od 10 posto, a 'zlatni prozor' se zatvara. Svoj „novi ekonomski program“ Nixon je objavio u nedjelju 15. kolovoza. Tri godine kasnije sve su glavne svjetske valute 'plivale' na svjetskom deviznom tržištu.

Kao da je tu oduvijek, ali suvremeni fiat novac, novac ex nihiloili fiducijarni novac koji ljudi danas koriste za plaćanje i štednju star je samo 50 godina, kraće od jednog solidnijeg ljudskog vijeka. Preciznije govoreći, nastao je prije točno 50 godina, 15. kolovoza 1971. godine. Ultimativna valuta u koju se do tog dana mogao zamijeniti ‘papirnati“ novac, danas bi rekli sidrena ili referentna valuta, bilo je zlato. Sjedinjene su Američke Države pod administracijom predsjednika Richarda Nixona 15. kolovoza 1971 . zatvorile ‘zlatni prozor’, objavile su svijetu da dolare više neće zamjenjivati (otkupljivati) zlatom iz svojih monetarnih pričuva. Tako je raspušten svjetski monetarni sustav (globalna ‘monetarna unija’) koji su 44 savezničke države potkraj Drugoga svjetskog rata 1944. godine formirale u Bretton Woodsu. Raspao se i treći ‘zlatni standard’ u povijesti.

Bio je to jedan od najvećih ekonomskih šokova ikada, u literaturi nazvan ‘Nixonov šok’, za koji je sam predsjednik Nixon rekao da „predstavlja najvažniju odluku ekonomske politike od kraja Drugog svjetskog rata“. Lako je moguće da je Nixon imao pravo.

Makar, moglo bi se dokazivati i da je suvremeni novac, ili valuta čija se vrijednost ne temelji na određenoj količini zlata, i kojemu se tečaj prema ostalim svjetskim valutama formira na deviznom ‘tržištu’, nastao par mjeseci prije Nixonova šoka, 5. svibnja iste godine, kada je Zapadna Njemačka odlučila presjeći fiksnu vezu D-marke s američkim dolarom tada još ‘usidrenim’ za zlato i svoju valutu pustiti da na globalnom tržištu valuta slobodno ‘pliva’ prema ponudi i potražnji. Ali, kako je uloga njemačke marke u globalnoj ekonomiji ipak bila daleko manja od uloge dolara, epohalni datum nastanka suvremenog fiat novca ostaje 15. kolovoza.

Taj dan, međutim, obilježio je i prestanak apsolutne dominacije Amerike u svjetskoj ekonomiji. „Saopćenje predsjednika Nixona (o zatvaranju američkog ‘zlatnog prozora’), iako to nije bilo jasno rečeno, značilo je da je sada dolar preslab da bi bio na prvom mjestu“, napisao je William Greider u svojim Tajnama hrama.

A dogodilo se i još nešto izvanredno važno, osobito za Europljane: raspadanje bretton-woodske svjetske ‘monetarne unije’ temeljene na zlatu i Nixonov šok, kako tvrdi engleski publicist David Marsh u svojoj knjizi Euro: politika nove globalne valute, potaknuli su njemačke i francuske državnike da počnu ozbiljnije raditi na stvaranju europske monetarne unije i europskog ‘zajedničkog’ novca eura pa bi se 15. kolovoza mogao uzeti i kao rođendan eura.

O Nixonovu šoku od prije pola stoljeća, o svemu što mu je prethodilo i globalnoj stagflaciji (inflaciji s izostankom rasta) koja je uslijedila, napisane su biblioteke stručnih i publicističkih radova pa ipak je danas ljudima vjerojatno teško zamisliti i prihvatiti da glavna valuta, iz koje izvire vrijednost sveg ostalog novca, bude 28,34952 grama nekoga metala. No i prije Drugog svjetskog rata ekonomisti, osobito američki, razvijali su ideju globalnog monetarnog sustava koji će imati stabilnost, koji će „biti u stanju premostiti privremene neravnoteže u plaćanjima“ (Wikipedia) pa neće ograničavati međunarodnu trgovinu, u kojem – što je zbog lošeg predratnog iskustva bilo osobito važno – neće biti moguće devalvacije nacionalne valute radi povećavanja izvozne konkurentnosti, odnosno ‘umjetnog’ snižavanja cijena svoje robe u inozemstvu. U toj potrazi za stabilnošću i sigurnošću jedna unca zlata nametala se sama po sebi kao temeljna mjera svih vrijednosti, pa tako i vrijednosti ‘papirnog’ novca.

Zlato je igralo tu ulogu i u prvom povijesnom ‘zlatnom standardu’ koji je postojao do Prvoga svjetskog rata, igralo ju je i u drugom, između dva svjetska rata, ali i puno, puno ranije, otkako su ga ljudi pronašli ispiranjem riječnoga pijeska, a vladari od njega otkovali prve novčiće, svećenici izradili prve relikvije, a mladi ljudi u privlačenju partnera na sebe objesili prvi zlatni nakit. Zlato, ukratko, praktički oduvijek ima za ljude vrijednost veću no što drugo, vrijednost koju mu pridaje to što ga svi žele, premda nema gotovo nikakvu ‘industrijsku’, danas bismo rekli intrinzičnu, vrijednost. Njegova vrijednost proistječe iz njegove privlačnosti i trajnosti, zapravo kemijske stabilnosti, slabe sklonosti reakcijama s drugim elementima.

Zlato na Mendeljejevoj tablici elemenata nema konkurencije. Ostale su tvari plinovite, otrovne, radioaktivne, kancerogene, praškaste, tekuće … Čak i elementi vrlo slični zlatu, bakar, srebro i olovo, oksidiraju, o željezu da ni ne govorimo. Neki potencijalni konkurenti zlatu poput platine ili paladija, previše su rijetki u prirodi ili imaju previsoko talište (inoks čelik, na primjer) da bi bili praktični za kovanje novčića ili izradu nakita.

Početkom 19. stoljeća utemeljen je u Engleskoj ‘klasični zlatni standard’ (Investopedia) koji se proširio na Francusku, Njemačku, Švicarsku, Belgiju i Sjedinjene Države. Svaka od tih država ‘vezala’ je svoju valutu za određenu i fiksnu količinu zlata, baš kao što danas Hrvatska ima kunu ‘vezanu’ za euro. Primjerice, 1834. godine američki dolar bio je ‘usidren’ za zlato u omjeru 20,67 dolara za jednu uncu (28,34952 grama) zlata. Svijet se ekonomski preporodio! Sve su se cijene unutar te ‘zlatne monetarne unije’ mogle lako preračunati iz jedne lokalne ili nacionalne valute u drugu, trgovci su mogli biti sigurni da će im biti plaćeno u iznosu koji su ugovorili, a ne u nekom devalviranom, bezvrijednom novcu, putnicima je bilo poznato kakvi ih točno troškovi čekaju na odredištu …

Sljedeći povijesni zlatni standard, onaj između dva svjetska rata, već se bio suočio s velikom nestabilnošću. Prema jednoj hipotezi, gomilanje monetarnog zlata u nekim središnjim bankama, osobito francuskoj, i posljedično masovno povlačenje novca iz optjecaja, izazvalo je u svijetu Veliku depresiju. No povjerenje u zlato do potkraj Drugog svjetskog rata i u desetljećima koja su uslijedila ostalo je nepoljuljano.

„Morat će proći mnoga desetljeća prije no što će veći broj država odlučiti držati svoje monetarne pričuve u obliku neke strane papirne valute nekonvertibilne uvijek u zlato, umjesto u obliku zlata ili valute zamjenjive za zlato“, sredinom 1930-ih napisao je Harry Dexter White, tada samo ekonomist analitičar u američkom Ministarstvu financija, a kasnije glavni arhitekt Bretton-Woodskog sporazuma i poslijeratnog globalnog monetarnog sustava. To se, međutim, dogodilo puno prije nego što je White zamišljao, nakon samo tri i pol desetljeća.

Na tom Whiteovom uvjerenju da monetarne pričuve moraju biti „ili u zlatu ili u valuti uvijek i bezuvjetno konvertibilnoj u zlato“ konstruirali su saveznici čitav poslijeratni svjetski monetarni sustav. Kao ‘valutu isplativu u zlatu’ i glavnu valutu svih deviznih pričuva Amerikanci su svijetu nametnuli svoj dolar, što i nije neobično ako se zna da su Sjedinjene Države krajem Drugog svjetskog rata raspolagale sa dvije trećine monetarnog zlata u svijetu (574 milijuna unci ili 26 od ukupno 40 milijardi dolara).

Uvijek zamjenjiv za zlato po tečaju od 35 dolara za uncu, dolar i zlato postali su jedno te isto, s time da je obavljanje transakcija u novcu ipak bilo puno praktičnije nego u zlatu, a dolar kao valuta donosio je i kamatu. Ostale države potpisnice Bretton-Woodskog sporazuma vezale su svoje valute za dolar uz najveće dozvoljeno odstupanje od plus-minus jedan posto pa su tako i njihove valute postala jednako vrijedne kao i zlato. No, taj sustav ‘vezanih tečajeva’ i sveg novca vezanog za zlato, nije ni mogao potrajati koliko je Harry Dexter White očekivao. Njegovu propast i Nixonov šok možda je najbolje rekonstruirao publicist Roger Lowenstein, kroz razgovore s protagonistima.

U prvim godinama nakon Bretton-Woodsa zlatni je standard perfektno funkcionirao: Japan i Europa tek su se oporavljali, stranci su vapili za dolarima za koje su mogli kupiti američke automobile, čelik i strojeve, piše Lowenstein. Američki trgovinski partneri radije su svoje devizne pričuve držali u dolarskim obveznicama koje su nosile kamatu nego u suhom zlatu. No, od 1950. do 1969., kada su se Njemačka i Japan obnovili, američki udjel u svjetskom ekonomskom proizvodu znatno je opao, sa 35 na 27 posto. Druge zemlje trebale su manje dolara, a više njemačkih maraka, jena i franaka. Amerika je do tada natopila globus dolarima: samo je europskim saveznicima u obliku pomoći za poslijeratnu obnovu darovala 17 milijardi tadašnjih dolara (oko 190 milijardi današnjih). Malo pomalo saveznici su od Amerike za dolare počeli tražiti zlato.

Ni tadašnji predsjednik američkih Federalnih rezervi (središnje banke) Arthur Frank Burns nije se mogao pomiriti s tim da „novac postaje samo papir“. I danas, pola stoljeća kasnije, mnogi ekonomski analitičari i monetarni filozofi u svijetu zalažu sa za obnovu ‘zlatnog standarda’

„Do trenutka kad je Nixon došao u Bijelu kuću državni su dužnosnici znali da sjede na tempiranoj bombi. Američke zalihe zlata pale su na samo 10 milijardi dolara, polovicu vrijednosti iz 1960. Zlatni standard postojao je još samo na papiru budući da su inozemne banke držale daleko više dolara nego što je SAD imao zlata. To je Sjedinjene Države izložilo riziku od ‘juriša’ na zlatne rezerve…“

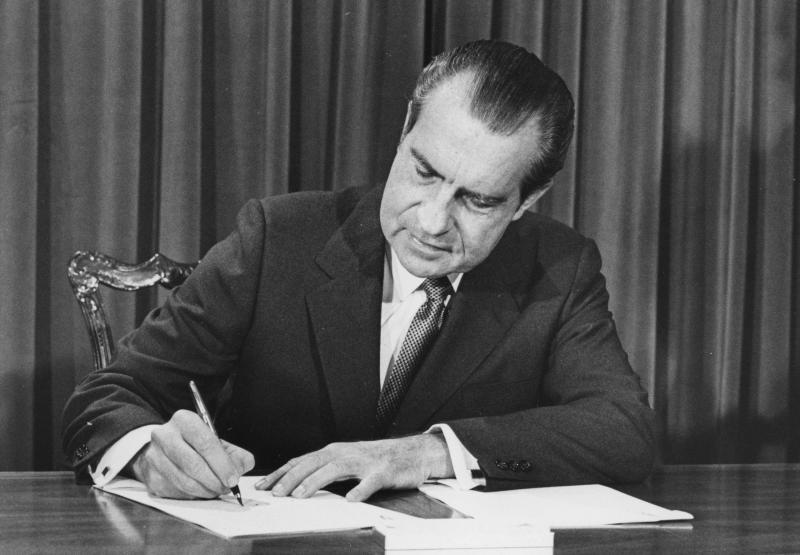

U petak 13. kolovoza 1971. Nixon je u najvećoj tajnosti okupio 15 najbližih ekonomskih suradnika u Camp Davidu: dan ranije Velika Britanija šokirala je Sjedinjene Države zahtjevom za jamstvo u zlatu za 750 milijuna dolara. Skovan je konačni plan: radi suzbijanja inflacije plaće i cijene će biti zamrznute na 90 dana, na svu uvoznu robu naplaćivat će se carina od 10 posto, a ‘zlatni prozor’ Sjedinjenih Država se privremeno zatvara. Svoj „novi ekonomski program“ predsjednik Nixon objavio je urbi et orbi u nedjelju 15. kolovoza. Privremena suspenzija bezuvjetne konvertibilnosti dolara u zlatu vrlo brzo pretvorila se u zatvaranje ‘zlatnog prozora’ zauvijek. Tri godine kasnije sve su glavne svjetske valute slobodno ‘plivale’ na svjetskom deviznom tržištu.

Harry Dexter White tome nije mogao svjedočiti, umro je samo četiri godine nakon Bretton-Woodsa, 1948. Ali ni tadašnji predsjednik američkih Federalnih rezervi (središnje banke) Arthur Frank Burns nije se mogao pomiriti s tim da „novac postaje samo papir“ (Lowenstein). I danas, pola stoljeća kasnije, mnogi ekonomski analitičari i monetarni filozofi u svijetu zalažu sa za obnovu ‘zlatnog standarda’, premda za to ne bi bilo ni približno dovoljno zlata ili bi vrijednost jedne unce izražena u fiat valutama morala biti astronomska, u golemom neskladu s troškovima njezine ekstrakcije. No male države poput Hrvatske ni danas ne mogu emitirati vlastite fiducijarne valute bez neke vrste ‘zlatne podloge’, samo što ta podloga više nije zlato nego neka ‘čvrsta’ i nesumnjivo stabilna i ‘vrijedna’ valuta poput eura, dolara, funte ili jena. A može i malo zlata, da narod ipak ima osjećaj da i ‘papirni’ novac nešto vrijedi.

William Greider, „Tajne hrama: Kako Federalne rezerve vode SAD“, s engleskoga preveli Spomenka i Laslo Toth, Globus, nakladni zavod, Zagreb 1991.

David Marsh, „The Euro: The politics od the new global currency“, Yale University Press, New Haven and London 2009.

Carla Tardi, „Why has gold always been valuable?“, https://www.investopedia.com/articles/investing/071114/why-gold-has-always-had-value.

James M. Boughton, „Why White, Not Keynes? Inventing the postwar international monetary system“, IMF Working Paper WP/02/52, Međunarodni monetarni fond ožujak 2002.

Roger Lowenstein, „The Nixon Shock“, 4. kolovoza 2011., https://www.valueinvestingworld.com/2011/08/nixon-shock-by-roger-lowenstein.html