-

Naslovna fotografija. Hrvatska narodna banka, centralna dvorana (Foto: HNB)

-

Autor je asistent na Ekonomskom fakultetu u Zagrebu

Banke postoje da bankare, a netko drugi je zadužen da vlada. Pod povećalo javnosti banke su ponovo došle nakon objave HNB-a da pokreće zakonske izmjene u vezi prekoračenja po tekućim računima. Iznova se pokazalo da banke znaju suptilno tumačiti propise i da znaju zaraditi. Vlast, u kumulativnom smislu, vlada sa znatno slabijim ekonomskim uspjehom.

U posljednjih su četvrt stoljeća makroekonomski uvjeti bankama bili od pomoći, a mikroekonomski su znali i odmagati. Među najvažnijima, od pomoći su bile: jaka, stabilna i vaučerizirana kuna (prvo uz njemačku marku, potom uz euro), valutna klauzula, koncentracija bankarskog sektora i visok udio stranog vlasništva, slobodan tok kapitala prema zemljama maticama, solidan i rasprostranjen kolateral u ekonomiji (hrvatska nekretnina), devizni izvori sredstava u štednji rezidenata, drugi mirovinski stup i naposljetku država koja je većinu svoje egzistencije provela u proračunskim deficitima, što će reći, sa stalnom potrebom za novim financiranjem.

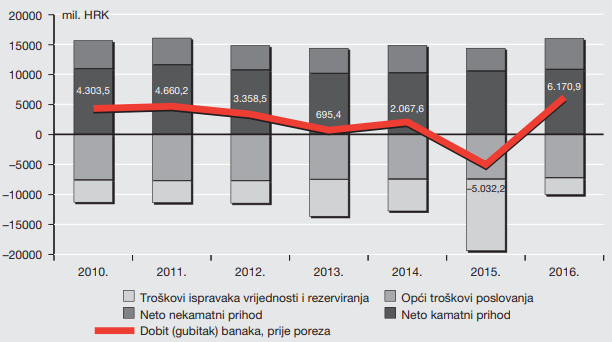

S druge (mikroekonomske) strane profitabilnost je povremeno patila. Recentni primjeri uključuju po banke nepovoljan način razrješenja ‘slučaja franak’, kolaps Agrokora, moratorije i izvanredne zahtjeve zbog Covida-19, sudsku odluku o neisplati kredita za Spaladium Arenu u Splitu i najsvježije, najavu strože regulacije prekoračenja. Od svih navedenih, konverzija kredita u ‘švicarcima’ ostavila je najveći konkretni trag na profitabilnost banaka u 2015. godini (slika 1).

Slika 1. Dobit (gubitak) banaka prije poreza (2010 – 2016)

Banke su 2015. godine zbog ‘zakona o švicarcu’ otpisale 7,5 milijardi kuna a i ranijih im je godina dobit glavinjala zbog tog i drugih razloga. Izvor: HNB, Bilten o bankama 30

Na to da makroekonomski okvir bude povoljan banke su i same utjecale kao značajna interesna grupa. A u godinama kada su bile suočene s mikroekonomskim teškoćama, ponovno su se vodile vlastitim interesom, ali je moguće da su promijenile modalitet ostvarenja svog interesa.

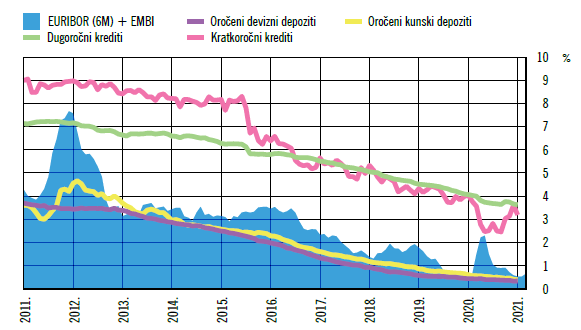

Naime, kao odgovor središnjih banaka na Globalnu financijsku krizu, kamatne stope u cijelom svijetu potonule su na rekordno niske razine, a zajedno s njima smanjili su se i kamatni prihodi banaka te, u pravilu, i neto kamatni prihodi. Dio tog trenda prelio se i na Hrvatsku (slika 2). Imajući to na umu, nije nerazumno pretpostaviti da su izgubljeni prihod banke potražile na drugim mjestima.

Slika 2. Pad aktivnih i pasivnih kamatnih stopa (gore) te pad kamatnih prihoda banaka u RH (dolje)

Od razina na oko 9 posto prije jednog desetljeća, kamate na kratkoročne kredite, slijedeći svjetski trend, spustile su se na trećinu

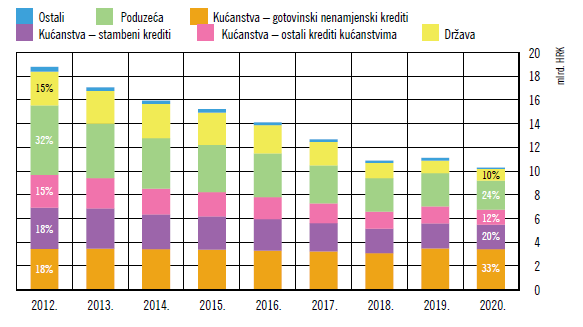

Gotovinski nenamjenski krediti kućanstvima donosili su bankama prije deset godina samo 18 posto kamatnog prihoda, a danas čak 33 posto. Udio države bio je 15 posto, a poduzeća 32 posto. Ti su se izvori smanjili na 10 i 24 posto. Očito, kućanstva su postala relativno izdašniji izvor. Izvor: HNB, Financijska stabilnost 22

Sada u priču ulaze spomenuta sporna prekoračenja po tekućim računima. Prema HNB-u, 70% klijenata s tekućim računima ima odobreno prekoračenje (dopušteno ili prešutno). Od toga, više od 95% svih prekoračenja čine prešutna prekoračenja koja su skuplja i, kako navodi HNB, nerijetko dostižu 300% prosječnih mjesečnih primanja. Uz to, sve se češće spominje rastući obujam naknada i provizija koje banke zaračunavaju klijentima. Kako sve to skupa nije bilo baš tako zamišljeno, HNB pokreće inicijativu za zakonske izmjene.

Nameće se pitanje: mijenjaju li banke – uslijed mnoštva globalnih i lokalnih šokova – fokus svog poslovanja u Hrvatskoj? Odmiču li se od klasičnog kreditiranja nefinancijskih sektora, kompenzirajući prihode kroz veći oslonac na naknade i provizije? Racioniraju li pritom kredite? Odnosno, uskraćuju li banke kredite zainteresiranim klijentima? Kratak odgovor je ne, ali detalji su bitni.

U nastavku teksta su četiri zaključka o bankarenju banaka u Hrvatskoj: 1. u apsolutnom iznosu, prihod od provizija i naknada je dugo vremena postojan, dok se relativno povećava zbog pada dobiti banaka, 2. banke sve manje kreditiraju poduzeća u Hrvatskoj 3. gotovinski nenamjenski krediti stanovništvu te krediti po prekoračenjima sve su važniji izvor prihoda bankama i 4. za relativni manjak kreditiranja (s obzirom na likvidnost sustava) nisu krive banke već struktura i stanje ekonomije.

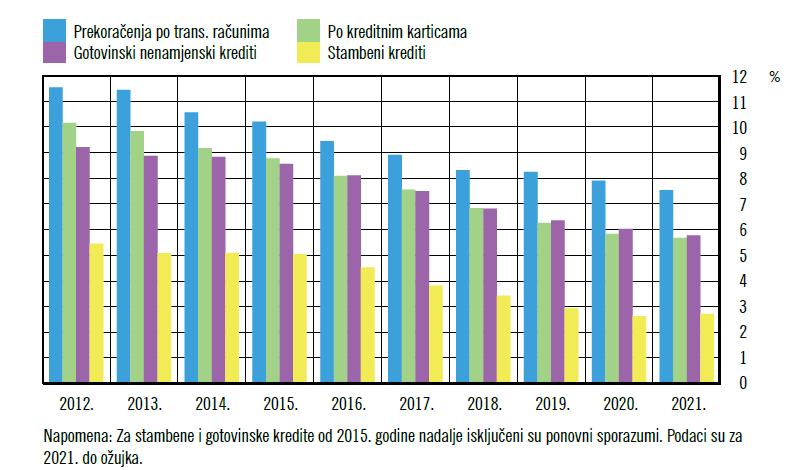

Treba imati na umu da su prekoračenja po tekućim računima u biti – krediti. Uz bitnu odrednicu da su kamatne stope znatno veće od stopa na druge vrste kredita (slika 3). Naspram njih stoje provizije i naknade, mada ih je lako nehotice staviti u isti koš, s obzirom da obje kategorije čine znatan dio financijske stvarnosti većine stanovništva.

Slika 3. Kamatne stope na novoodobrene kredite kućanstvima

Kamate na prekoračenja po tekućim računima više su nego kamate bilo kojeg drugog kredita građanima. Izvor: HNB, Financijska stabilnost 22

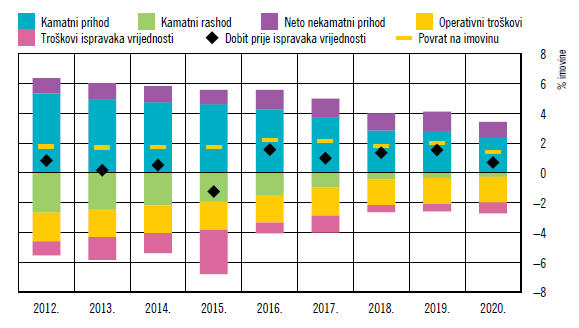

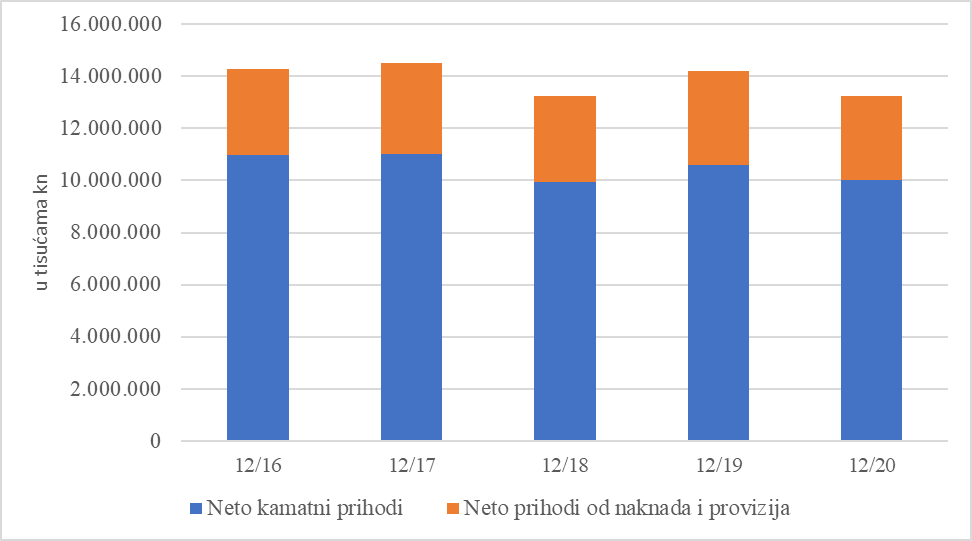

Naknade i provizije bankama su vrlo bitne, međutim apsolutni iznosi koje banke njima uprihoduju nisu u značajnom porastu. Slika 4 gore prikazuje pad operativne dobiti banaka, pri čemu je zamjetan pad kamatnih prihoda (što s druge strane povećava relativni udio neto nekamatnog prihoda). Na slici 4 dolje, prikazani su apsolutni iznosi neto kamatnih prihoda i neto prihoda od naknada i provizija, pri čemu je vidljiva stagnacija obje vrste neto prihoda. Drugim riječima, pad kamatnih prihoda u većoj je mjeri zamijenjen smanjenjem kamatnih rashoda (u prijevodu, kamatnih stopa na oročene depozite) nego povećanjem neto prihoda od naknada i provizija.

Slika 4. Pad operativne dobiti banaka (gore) i kretanje neto kamatnih prihoda te neto prihoda od naknada i provizija (dolje)

Vidljiv je pad kamatnog prihoda (i kamatnog rashoda), a povećan relativni udio nekamatnog prihoda. Na rashodnoj strani, banke su značajno smanjile troškove ispravka vrijednosti (troškove kredita koje dužnici slabo ili ikako vraćaju), promjenom vrste kredita.

Zahvaljujući rezanju kamata na oročenja omjer neto prihoda od kamata i naknada približno je isti. Izvor: HNB, Financijska stabilnost 22; HNB, obrada autora

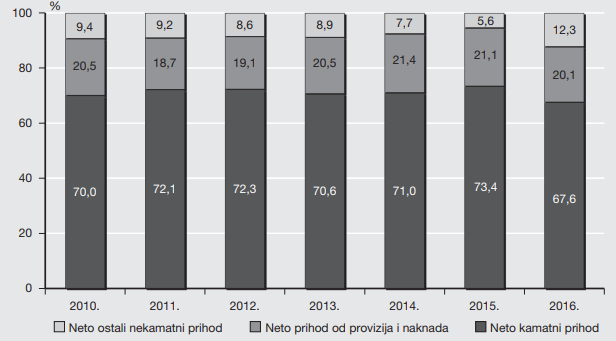

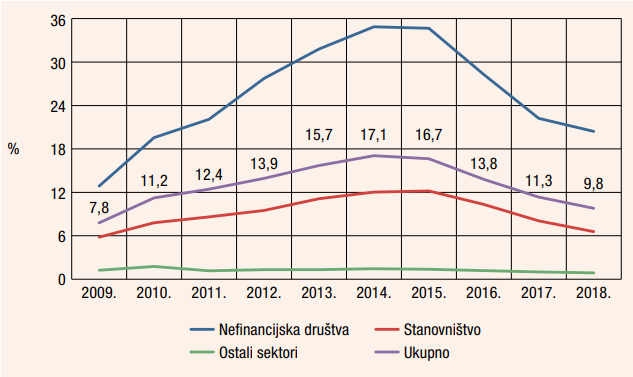

Od 2010. do 2016. godine neto prihodi od provizija i naknada činili su oko 20% operativnog prihoda banaka (slika 5). Kasnije, relativni udio prihoda od provizija i naknada raste, no s pojavom Covida-19, pad iznosi gotovo 19%.

Slika 5. Struktura operativnog prihoda banaka, u postotku (2010. – 2016.)

Prihod od provizija i naknada činio je dvadesetak posto operativnog prihoda banaka. Izvor: HNB, Bilten o bankama 30

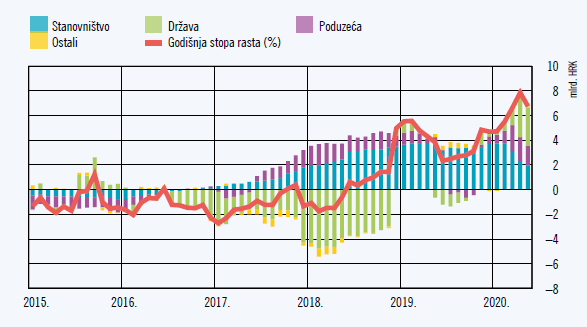

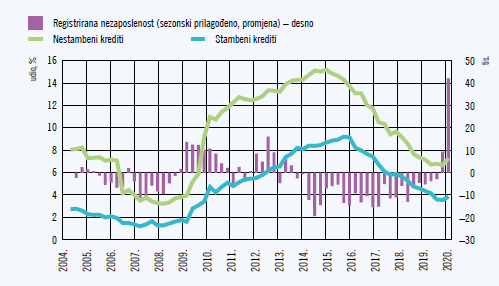

Slijedi analiza kreditiranja poduzeća i stanovništva. Bitan je tu makroekonomski kontekst. Radi se, naime, o malom broju ekspanzivnih epizoda nasumično razbacanih među recesijskim godinama. Hrvatska ekonomija u 1990-e ulazi u krizi (inflacija pa rat) te iz istog desetljeća izlazi u krizi (uvođenje PDV-a i prelijevanje ruske krize); u prvo desetljeće 21. stoljeća ulazi u kreditnom balonu, a izlazi u dubokoj depresiji (Globalna financijska kriza). Cijelu prvu polovicu drugog desetljeća provodi u recesiji (Europska dužnička kriza i nesposobnost vlasti), koja je uz grčku najdulja recesijska epizoda u novijoj europskoj povijesti. Od 2015. nominalno počinje oporavak, no razduživanje poduzeća (više vraćaju nego što uzimaju kredite) se nastavlja. Tek od 2018. jasan je trend oporavka, anemičan ali postojan. Od 2020. godine u novoj smo krizi (Covid-19).

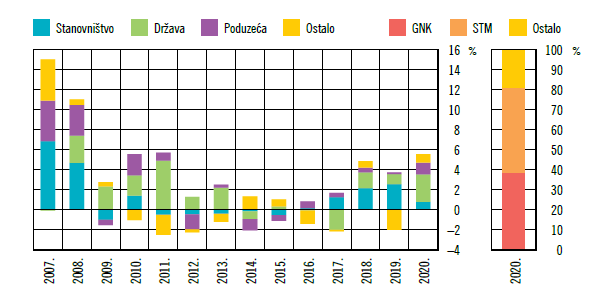

Kada se kontekst uzme u obzir, ne čudi stagnacija kreditiranja u načelno ekpanzivnom periodu. Kao što se može vidjeti na slici 6 (gore), razduživanje traje sve do druge polovice 2017. godine (iako oporavak službeno počinje mnogo ranije), a godišnja stopa rasta kreditiranja postaje pozitivna tek u drugoj polovici 2018. godine, uz dominantno kreditiranje stanovništva naspram poduzeća. Na slici 6 dolje, prema mjesečnim iznosima transakcija duga po sektorima vidljiv je potpuni raskorak s pretkriznim trendovima (prije 2009. godine) te nestanak poduzeća iz strukture kreditiranja, kao i dominacija gotovinskih kredita u posljednjem desetljeću. Uz to, izdvojeni su podaci za 2020. godinu, što odražava utjecaj pandemije (GNK predstavlja gotovinske kredite, a STM stambene).

Slika 6. Godišnja stopa rasta kreditiranja rezidenata na temelju transakcija (gore) i relativni nestanak poduzeća iz strukture kreditiranja (dolje)

Tek za praktički tri godine od izlaska iz recesije godišnja stopa rasta kreditiranja postaje pozitivna. Izvor: HNB, Financijska stabilnost 21

Nestanak poduzeća iz strukture kreditiranja. Izvor: HNB, Financijska stabilnost 22

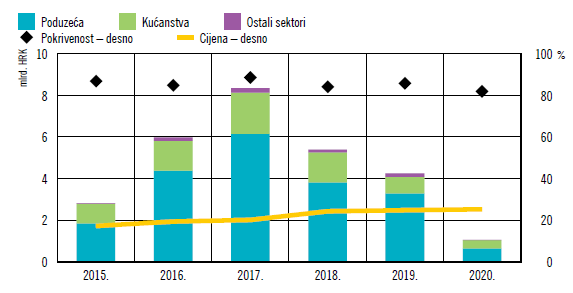

Iz perspektive banaka, manjak kreditiranja poduzeća u Hrvatskoj rezultat je strukture i stanja hrvatske ekonomije (dominacija malih ili prezaduženih poduzeća s niskim kapacitetom za akumulaciju i investicije), ali i neposrednog iskustva s njima u krizi. Na slici 7 jasno se može vidjeti da je najveći dio nenaplativih potraživanja (NPL-ova) svediv na sektor poduzeća. Na slici 7. gore su udjeli NPL-ova prema sektorima u ukupnim kreditima banaka, uz jasnu dominaciju nefinancijskih društava; dolje je prikazana struktura nenaplativih potraživanja koja su banke prodale, gdje ponovno dominiraju potraživanja prema poduzećima, a prodaja je intenzivirana duboko u nominalno ekspanzivnom razdoblju rastućeg BDP-a.

Slika 7. Udio nenaplativih potraživanja (NPL-ova) u ukupnim kreditima i njihova prodaja prema sektorima

Čak do 35 posto kredita poduzećima u jednom razdoblju banke nisu uopće ili su jako teško naplaćivale. Izvor: HNB, Bilten o bankama 12;

Kredite koje ne mogu naplatiti banke prodaju uz vrlo visoki popust onima koji ih onda pokušavaju naplatiti za sebe. Najviše prodaju kredite poduzećima, ali i one kućanstvima. Izvor: HNB, Financijska stabilnost 22

Iz perspektive poduzeća, daljnje zaduživanje u krizi nije bilo racionalno zbog veličine i neizvjesnosti trajanja krize. U takvoj situaciji, razduživanje je gotovo refleksna reakcija. Štoviše, u zenitu krize razduživale su se i banke i stanovništvo i poduzeća, pa je teret poticanja potražnje u prevelikoj mjeri pao na državu.

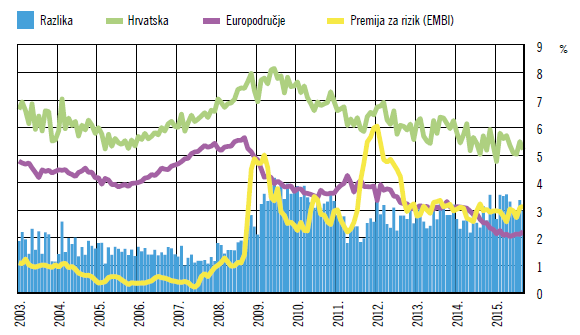

Ipak, poduzeća su bila suočena s vrlo prohibitivnim uvjetima zaduživanja u usporedbi s europodručjem, usprkos Europskoj dužničkoj krizi s jedne strane i ulasku RH u EU s druge. Slika 8 prikazuje svojevrsno ‘gušenje’ hrvatskih poduzeća vrlo visokim kamatnim stopama naspram europodručja (koje je bilo najviše zahvaćeno tržišnom panikom). S obzirom na sve navedeno, ne čudi da su među novoodobrenim kreditima nefinancijskim poduzećima u recesiji dominirali kratkoročni krediti.

Slika 8. Razlika kamatnih stopa na duguročne (gore) i kratkoročne kredite poduzećima (dolje) između RH i europodručja

U krizi Hrvatska je percipirana kao rizična (puno se kredita loše naplaćivalo) pa su kamatne stope bile drastično više nego u europodručju. Poduzeća su se zato izbjegavala zaduživati, osim nekih – poput Agrokora, koja su morala ili su smatrala da unatoč svemu mogu ići u dug.

Poduzećima su puno skuplji bili i kratkoročni i dugoročni krediti nego njihovim europskim konkurentima. Izvor: HNB, Financijska stabilnost 16

Sljedeći sektor je stanovništvo, koje je nažalost u Hrvatskoj, što se tiče kreditiranja, najdinamičniji sektor. Stanovništvo se zadužuje za potrošnju, za podmirivanje postojećih novim dugovima ili za nekretnine. Osvrnimo se prvo na period utjecaja financijske krize. Na najgornjem dijelu slike 9, moguće je razaznati da je financijska kriza zaustavila rast kreditiranja, ali nije znatno smanjila obujam kreditiranja u apsolutnim iznosima. U ročnoj strukturi novoodobrenih kredita dominirali su kratkoročni kunski krediti (slika 9, sredina), dok su među dugoročnim kreditima dominirali gotovinski krediti i krediti po kreditnim karticama (najdoljnji dio slike 9).

Slika 9. Krediti kućanstvima prema namjeni i ročnoj strukturi u hrvatskoj recesiji

Kriza je zaustavila rast kreditiranja

Kratkoročni krediti dominiraju u krizi

Najviše je među dugoročnim kreditima tijekom krize gotovinskih i kredita po karticama. Izvor: HNB, Financijska stabilnost 16

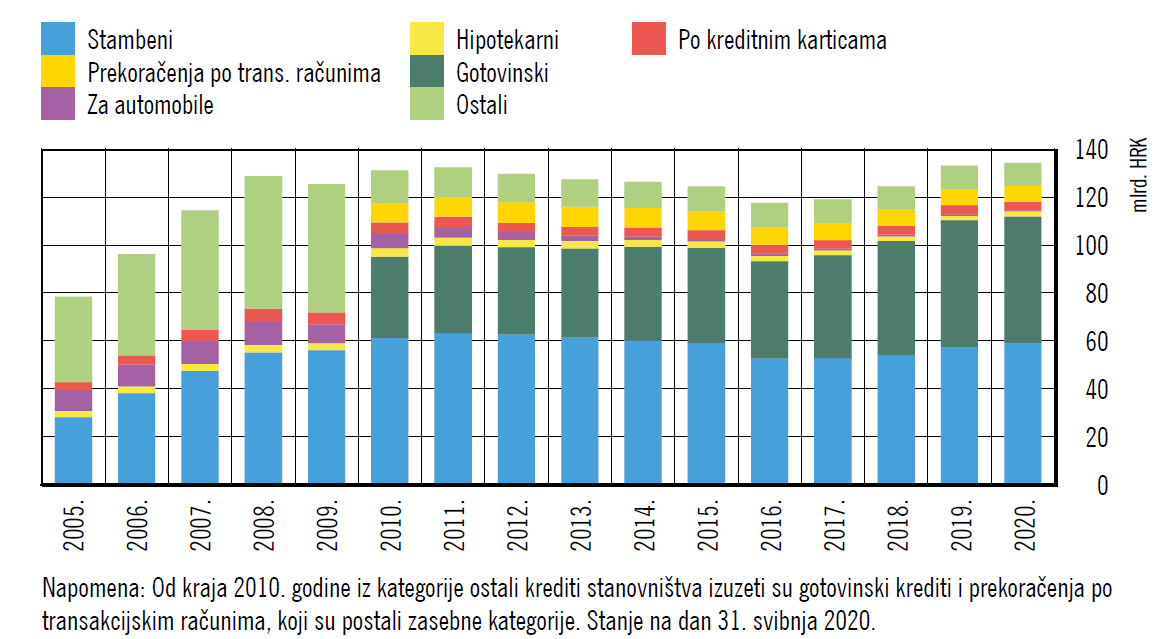

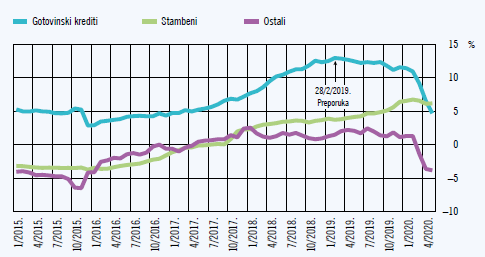

Nakon kriznog perioda, obujam kredita je do 2017. još u padu, a sve do 2019. godine ispod pretkrizne razine. Uz stambene, dominiraju gotovinski krediti, uz značajnu i postojanu važnost prekoračenja po tekućim računa (slika 10, gore). Rast gotovinskih kredita ubrzava se 2018. godine, nakon uvođenja strože odredbe o utvrđivanju kreditne sposobnosti pri odobravanju stambenih kredita (slika 10, sredina). S pojavom subvencija APN-a i nakon preporuke HNB-a 2019. godine, raste udio stambenih kredita, odnosno pada stopa rasta gotovinskih kredita, što se pogotovo nastavlja u periodu pandemije. Općenito, između dvije krize veći je rast nestambenih kredita od rasta stambenih kredita (slika 10, sasvim dolje).

Slika 10. Ukupni iznos duga kućanstava (gore) i godišnja stopa rasta

Nakon krize obujam kredita je u padu sve do 2017. godine

Nakon postroženja odobrenja stambenih kredita gotovinski krediti uzimaju zamah, do pandemije.

Između dvije krize veći je rast nestambenih nego stambenih kredita. Izvor: HNB, Financijska stabilnost 21

Dakle, može se zaključiti kako naknade i provizije čine bitan dio prihoda banaka već dugi niz godina, kako je kreditiranje poduzeća nisko (također dugi niz godina) i kako je kreditiranje stanovništva u velikoj mjeri nenamjensko i skupo. Indikativno je to za razumijevanje stanja i strukture hrvatske ekonomije. Time dolazimo i do posljednjeg pitanja: jesu li banke te koje na strani ponude racioniraju kredite ili je kauzalnost suprotna, na strani potražnje? Pada li veći dio odgovornosti za manjak ili neoptimalnu strukturu kreditiranja na banke ili na karakteristike ekonomije?

Za ovaj dio potrebna je pomoć monetarne teorije. Naime, novi novac nastaje uglavnom kao dug (kredit). Međutim, karakteristika je suvremenog (kreditnog) novca da je njegova kreacija određena prvenstveno sa strane potražnje, a ne ponude. Novi novac (dug) usluga je koju bankarski sektor nudi ostatku ekonomije. Kada se ta usluga ostvari (putem quid pro quo tržišne transakcije), stvara se dvostruki dužničko-vjerovnički odnos, ali kreira i novi novac u ekonomiji. Ono što je ostatku društva novac – glavno sredstvo prometa i plaćanja – bankama je s jedne strane obveza, s druge strane proizvod koji kreiraju.

Pritom, banke velik dio svoje pasive kreiraju upravo na zahtjev klijenata, a temeljno ograničenje u tom procesu nisu ni postojeći depoziti ni instrumenti i regulativa središnje banke (barem ne u mjeri koliko bi središnji bankari to priželjkivali). Temeljno ograničenje je potražnja nefinancijskog sektora za novim dugom, odnosno novim novcem prema postojećim kamatnim stopama. Kada klijent zatraži kredit ograničenje postaje i kvaliteta (bonitet) klijenta koji uslugu potražuje i zbog kojeg bi banka, u svojoj potrazi za profitom, bila voljna ili manje voljna izložiti se ročnom neskladu između svojih izvora i plasmana. Dakle, kauzalnost je inverzna od one koja se najčešće pretpostavlja.

Poslužimo se nezgrapnom usporedbom: novac (dug) je više kao frizura u frizerskom salonu, a manje kao kruh u pekari. Frizure ne stoje u izlogu, nisu postojale prije usluge niti se racioniraju kad se predviđa loš poslovni dan za frizerski salon. Frizura se može napraviti tek kad klijent uđe u salon i zatraži je. Potom, ukoliko tržišna transakcija izostane (iako je usluga ponuđena zainteresiranom klijentu koji uslugu potražuje), izostanak je primarno svediv na cijenu usluge. Cijena novca jest kamatna stopa. A kamatna stopa, generalno gledajući, danas je na najnižim povijesnim razinama od Hamurabija. Hrvatska, pogotovo u pogledu stambenih kredita, tome nije iznimka.

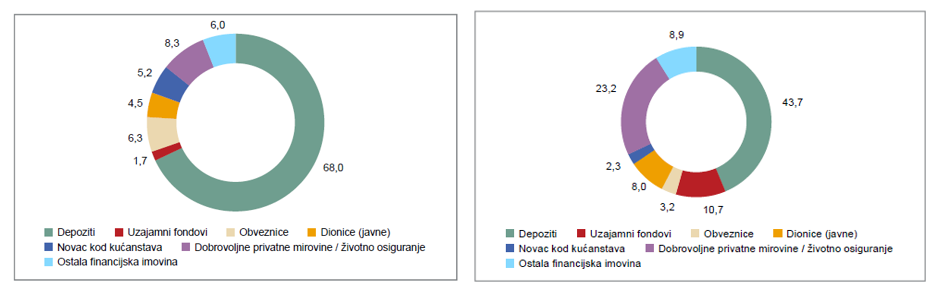

Sukladno navedenom, trendovi kreditiranja značajnije ovise o strukturi i stanju ekonomije. Ponovimo koja je to konkretna struktura hrvatske ekonomije. S jedne strane su poduzeća, među kojima sve više dominiraju sitna i obiteljska mikro-poduzeća orijentirana na domaću potražnju, izuzev turističkog sektora koji je orijentiran na izvoz usluga. S druge strane su kućanstva relativno niske kupovne moći, čiju glavninu financijske imovine čine depoziti (u znatno većoj mjeri od kućanstava europodručja, slika 11), dok glavninu obveza čine nenamjenski ili stambeni krediti. Drugim riječima, rezidenti RH posjeduju financijsku imovinu s nultim prinosom, a duguju obveze s relativno visokim prinosom.

Slika 11. Struktura vrijednosti ukupne financijske imovine kućanstava u RH (lijevo) i europodručju (desno), u postotku

Za razliku od stanovnika europodručja, građani Hrvatske posjeduju financijsku imovinu s nultim prinosom, a duguju obveze s relativno visokim prinosom. Izvor: Jemrić i Vrbanc (2020)

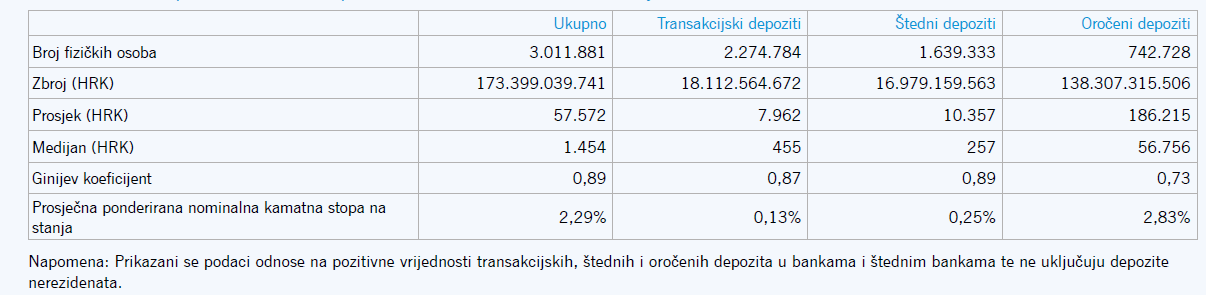

No, i to što kućanstva posjeduju, distribuirano je vrlo nejednako. Prema deskriptivnoj statistici iz istraživanja HNB-a (2016), medijan iznosa na transakcijskim računima rezidenata RH iznosio je tek 455 kuna, a pritom su u istraživanje uključeni samo depoziti s pozitivnim vrijednostima (Tablica 1). Ovo ima društvene implikacije, ali i određene rizike po banke, s obzirom na Gini koeficijent od 0,87 na transakcijske depozite, odnosno 0,89 na sve depozite, što predstavlja ekstremnu nejednakost i visoku koncentraciju depozita.

Tablica 1. Deskriptivna statistika depozita stanovništva

Pogledaju li se iznosi na transakcijskim računima građana, na pola njih je svota niža o 455 kuna. Koeficijent nejednakosti financijskih sredstava je enorman. Izvor: HNB, Financijska stabilnost 16

Treći dio ekonomske strukture čini država, koja je napokon – u razdoblju prije pandemije – uspjela kontinuirano postizati primarne suficite (što je povoljno za makroekonomsku stabilnost, a manje povoljno za banke). Iz svega toga slijedi da nijedan od tri sektora nije istaknuti predvodnik zaduživanja, odnosno investicija i efektivne potražnje. Ako se još uzme u obzir povijest dugoročne stagnacije i zaostajanja, što ima utjecaj na očekivanja, ne čudi slaba potražnja za novim dugom.

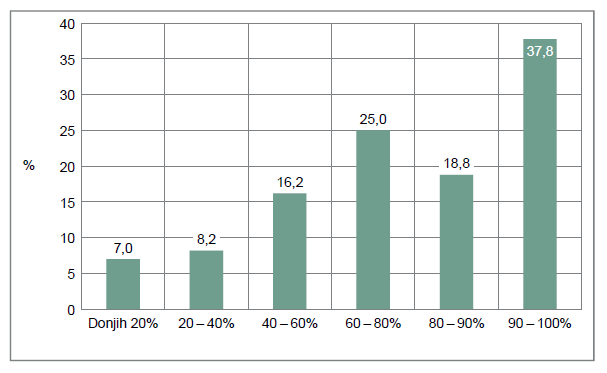

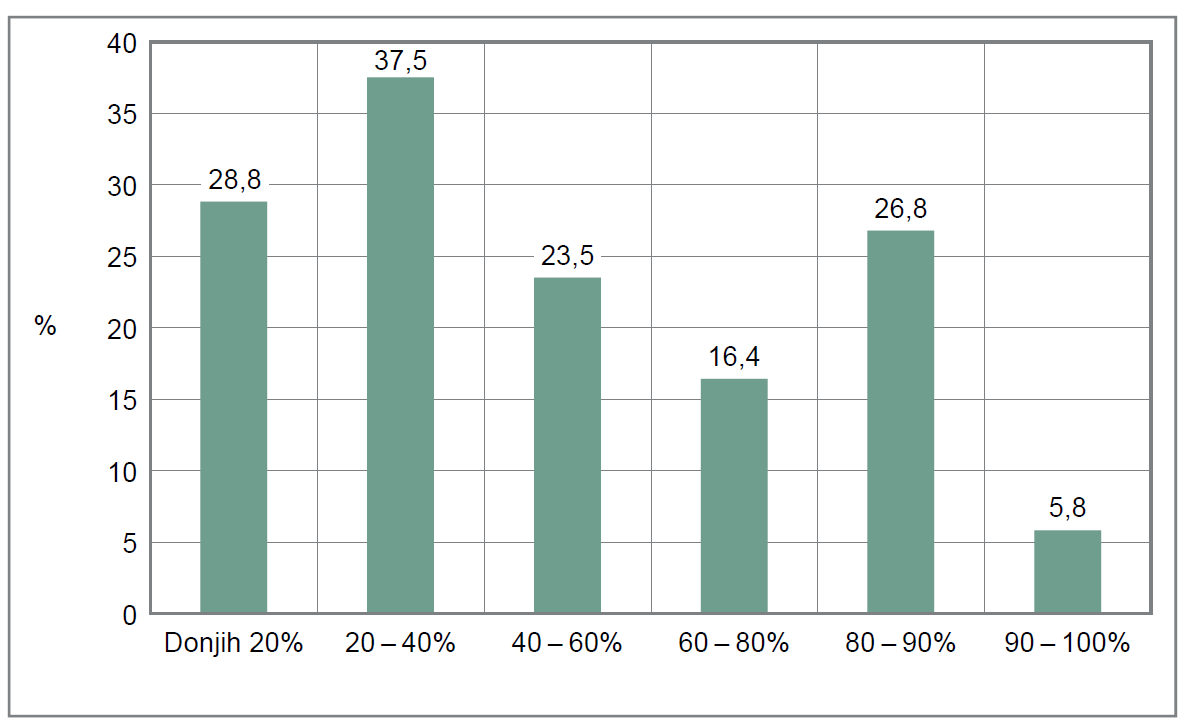

U anketi o financijama i potrošnji kućanstava dan nam je također uvid u potražnju kućanstava za kreditima. Slika 12 (gore) pokazuje udjele kućanstava koja su zatražila kredit u posljednje tri godine, razvrstane prema kvantilima. Postotci su neveliki, a pogotovo su obeshrabrena kućanstva nižeg dohodovnog statusa. A među onima koji su zaista i zatražili kredit, manjinski je dio onih koji su bili odbijeni ili su dobili umanjeni kredit, s ponovo većim udjelom među kućanstvima s nižim dohotkom (slika 12, dolje).

Slika 12. Udio kućanstava koja su zatražila kredit unutar posljednje tri godine po kvantilima visine dohotka (gore) i udio kućanstava koja su bila odbijena ili dobila umanjeni kredit (dolje), u postotku

Što su kućanstva bogatija to više traže kredit

Kad i zatraže kredit, siromašne puno češće odbijaju nego bogate.

Izvor: Anketa o potrošnji i financijama kućanstava, Jemrić i Vrbanc (2020)

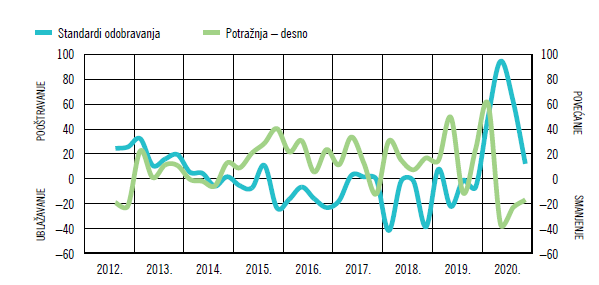

Nadalje, prema podacima HNB-a, standardi odobravanja kredita u konstantnom su padu u posljednjem desetljeću (što je i očekivano u razdoblju najjeftinijeg novca u poznatoj povijesti), izuzev perioda pandemije, kada i potražnja očekivano pada (slika 13).

Slika 13. Standardi odobravanja i potražnja za kreditima (2012 – 2020)

Izvor: HNB, Financijska stabilnost 22

Imajući sve na umu, za manjak kreditiranja i/ili neoptimalnu strukturu kredita glavna krivnja ne pada na banke, već na strukturu i stanje ekonomije. Iako se banke može smatrati odgovornima za mnogo toga, za nepovoljnu su situaciju krive najprije vlasti koje su dovele do zaostajanja hrvatske ekonomije. Banke su profitno orijentirane institucije u stranom vlasništvu koje slijede svoj interes. Promjena mogućeg nepoželjnog ponašanja banaka iz perspektive društva i/ili vlasti svodi se na promjenu prostora njihova djelovanja i određivanja drugačijih pravila igre. Kad je riječ o posljednjoj inicijativi HNB-a, nju treba pozdraviti i nadati se da će vladajući ubuduće biti ekonomski uspješniji. A banke će se, na ovaj ili onaj način, prilagoditi.