27. srpnja 2026.

Ljetne Ideje

Kamo ide Hrvatska?

U ovoj epizodi Ljetnih ideja Domagoja Novokmeta donosimo presjek najupečatljivijih izjava naših gostiju o stanju hrvatske demokracije.

DUGOROČNI POGLED

Hrvatska nije kadra trajno privući radnu snagu koja bi nadomjestila onu radnu snagu koju gubimo, piše Josip Lučev u analizi perifernosti i rentijerstva hrvatske ekonomije. Uz dezindustrijalizaciju Hrvatsku karakterizira smanjen utjecaj sindikata, veliki trgovinski deficit i dominacija usluga u izvozu. U dugom roku, koji je jedini ispravan pogled, oslonac na doznake iseljenih radnika nije održiv model nego jednogeneracijski: Hrvatska nije država mladih i ovakva emigracija neće biti moguća u svakoj generaciji, a vrlo se negativno odražava na sustave poput mirovinskog

Hrvatska nije kadra trajno privući radnu snagu koja bi nadomjestila onu radnu snagu koju gubimo, piše Josip Lučev u analizi perifernosti i rentijerstva hrvatske ekonomije. Uz dezindustrijalizaciju Hrvatsku karakterizira smanjen utjecaj sindikata, veliki trgovinski deficit i dominacija usluga u izvozu. U dugom roku, koji je jedini ispravan pogled, oslonac na doznake iseljenih radnika nije održiv model nego jednogeneracijski: Hrvatska nije država mladih i ovakva emigracija neće biti moguća u svakoj generaciji, a vrlo se negativno odražava na sustave poput mirovinskog

U članku analiziramo perifernost gospodarstva Hrvatske s obzirom na tri ključna aspekta u međunarodnim ekonomskim odnosima. Prvi je međunarodna trgovina. Hrvatska je konzistentni neto uvoznik robe. Turizam (uz izvoz ostalih usluga) jedva je dovoljan da nadoknadi taj deficit. Zanimat će nas i kompleksnost hrvatskog izvoza i odnos sa specifičnim partnerima. Drugi aspekt je izvoz radnika, gdje se manjak tog faktora proizvodnje u budućem rastu nadoknađuje kratkoročnom strukturnom koristi od značajnog porasta osobnih doznaka. Treći aspekt je perifernost na tržištima kapitala. Pogledat ćemo omjer izlaznih i ulaznih izravnih inozemnih investicija (FDI) kao pokazatelj relativne snage domaćeg kapitala.

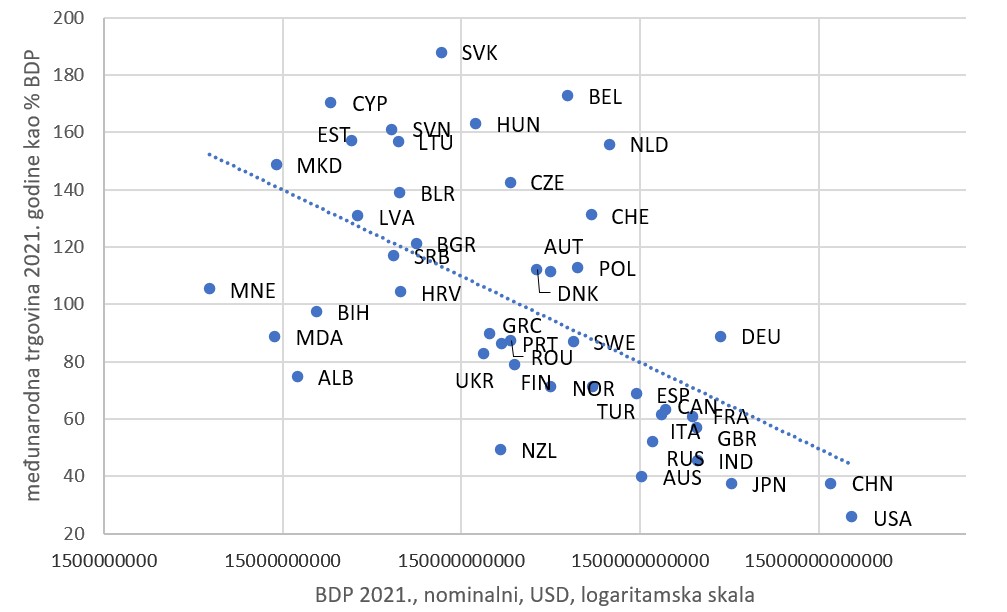

Počnimo od jednostavne tvrdnje: veličina je važna. Kao što smo imali prilike vidjeti u prošlim tekstovima, velika gospodarstva se mogu okrenuti svojim internim tržištima, a mala ne mogu. U suvremenom svijetu veličina nameće moguće razvojne politike u tom osnovnom smislu. Na grafu niže je prikazan odnos između veličine gospodarstva (na logaritamskoj skali jer bi inače graf bio krajnje nepregledan) i izloženosti gospodarstva međunarodnoj trgovini – robom i uslugama kao postotkom BDP-a.

Vidimo da velika gospodarstva imaju tendenciju biti manje izložena međunarodnoj trgovini (dolje desno na grafu). Od te grupe odskače Njemačka koja se jedina zamjetno manje okreće internim tržištima (88,7% BDP-a u međunarodnoj trgovini). Visoko na grafu (više nego što bi sugerirala njihova veličina) su uglavnom mala otvorena europska gospodarstva (najviše su međunarodnim tržištima izložene Slovačka, Belgija, Cipar, Mađarska, Slovenija, Estonija, Litva i Nizozemska). Hrvatska je ispod svih post-socijalističkih EU članica, s ukupnom međunarodnom trgovinom na razini 104% BDP-a.

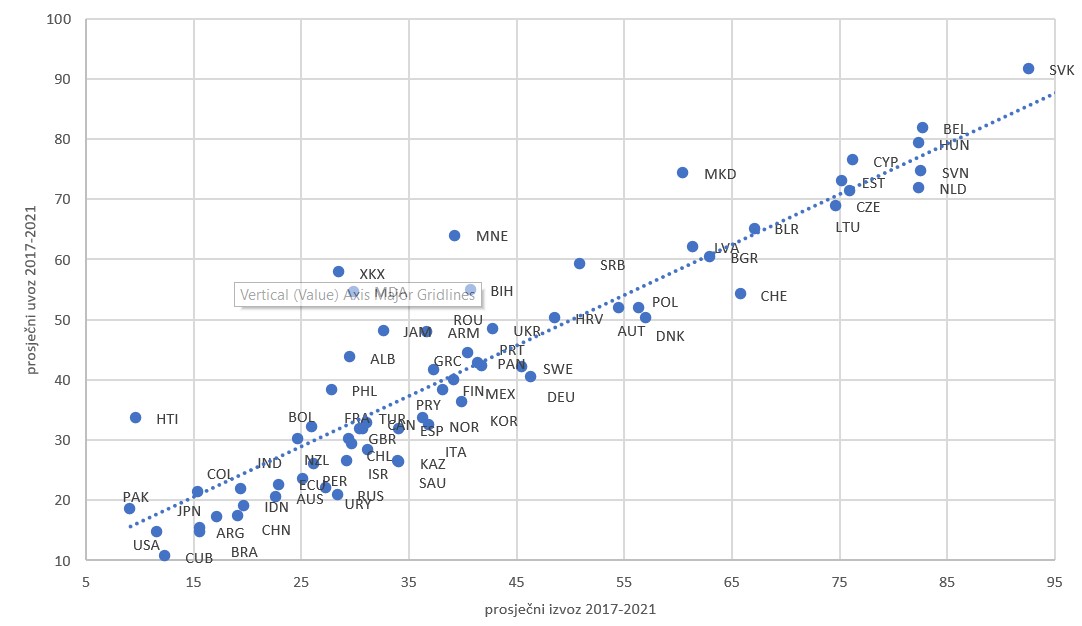

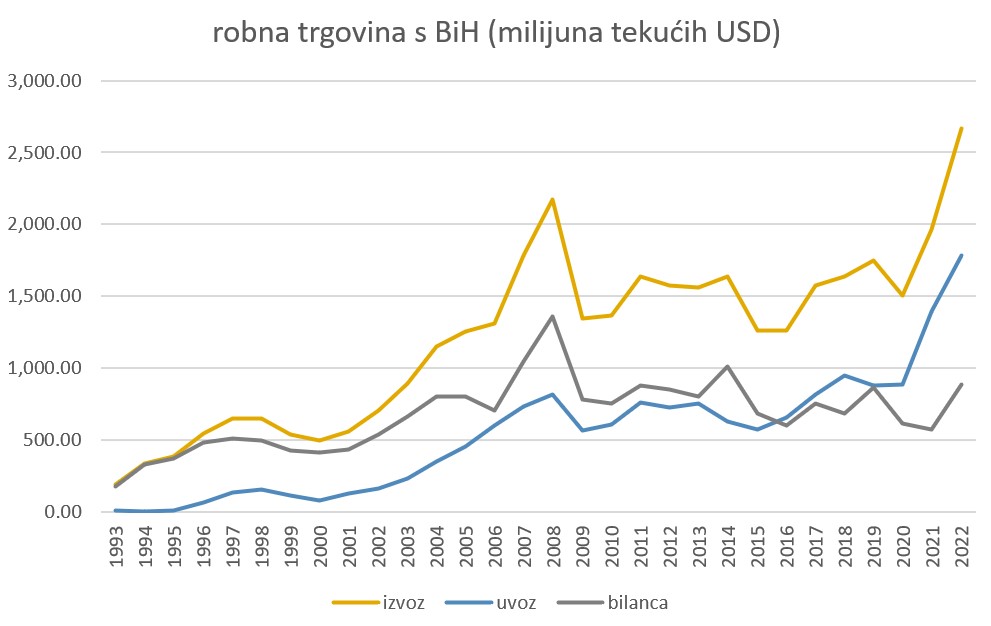

Slična je i perifernost u trgovini robom. Graf uspoređuje uvoz i izvoz.

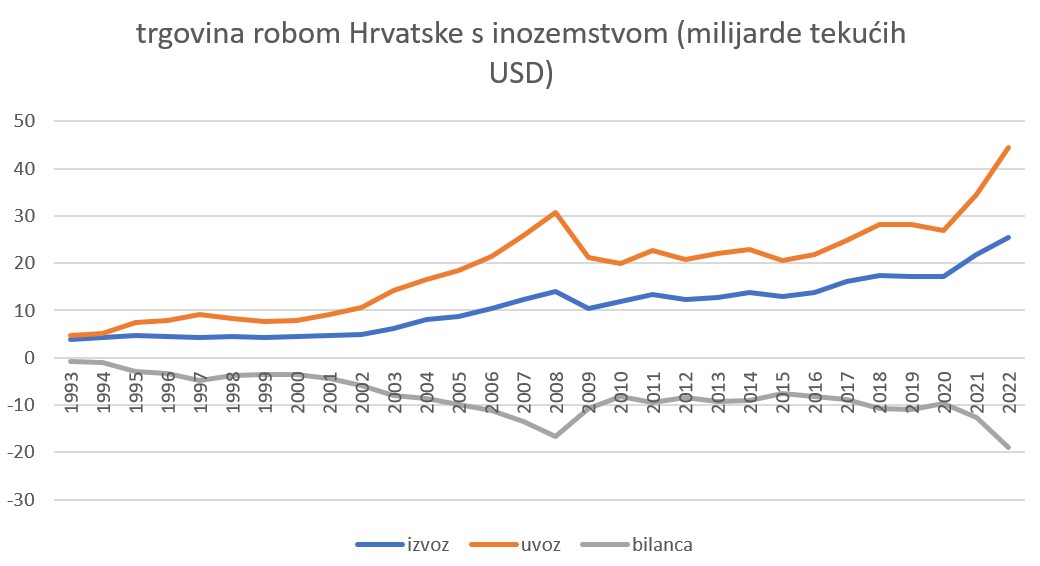

Visoko i desno na grafu se nalaze mala, otvorena i ekonomski integrirana gospodarstva. Ta su gospodarstva najizloženija međunarodnoj trgovini budući da su uvoz i izvoz vrlo velike kategorije u odnosu na ukupno gospodarstvo. Na tom dijelu grafa nalazimo i svojevrsne europske tranzicijske pobjednike. Najveću izloženost/integriranost ima Slovačka (međunarodna trgovina zajedno iznosi čak 184% BDP-a). Hrvatska je u sredini sa skromnim prosječnim deficitom u izabranim godinama i srednjom razinom izloženosti međunarodnoj trgovini. Znatno više deficite se može naći u Srbiji, BiH, Crnoj Gori, i S. Makedoniji. Graf niže pokazuje razvoj utjecaja ukupne trgovine robom Hrvatske sa svijetom, u apsolutnim iznosima.

Možemo vidjeti da su godine između 1999. i 2008. konzistentno povećale trgovinski deficit na 16,59 milijardi USD. Dubinska kriza je izvela rapidnu korekciju na 8,23 milijarde USD 2010. godine. To je prvenstveno bio učinak pada uvoza, koji ostaje na nižoj razini sve do 2015. godine. Nakon ove godine rastu i uvoz i izvoz, a deficit 2021. godine postiže 12,7 milijardi USD, što je bila najveća nominalna razina od 2008. godine, a 2022. već znatno i probija taj rekord sa zastrašujućim robnim deficitom od 19 milijardi USD.

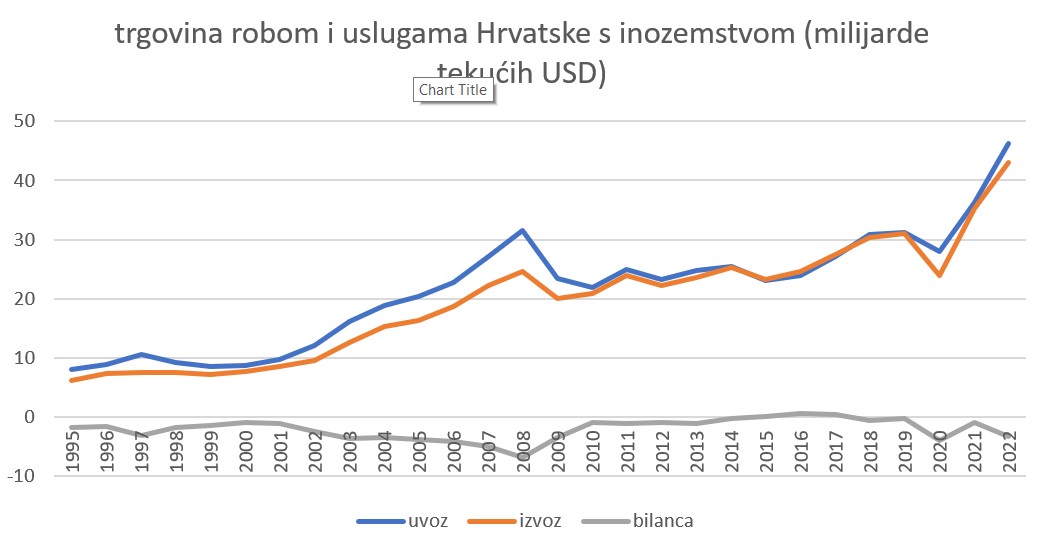

Hrvatsku ukupnu razmjenu poprilično stabilizira veliki neto izvoz usluga (poglavito turizma). Kad usporedimo ove podatke s podatcima o ukupnoj trgovini – dakle uključujući i usluge, deficiti više nisu toliko užasavajući.

Na grafu vidimo koliko nam trgovina uslugama doprinosi u ukupnoj trgovini. Najveći trgovinski deficit (onaj 2008. godine) je tako smanjen sa 16,59 milijardi USD koliko je iznosio računajući samo robni promet na 6,93 milijarde USD, ukupna bilanca je manje-više neutralna od 2010. do 2019. (čak uz blagi višak u periodu 2015-2017.), a manjak 2021. godine je računajući trgovinu uslugama smanjen sa 12,6 milijardi USD na 1,01 milijardu. Onaj zastrašujući robni deficit iz 2022. godine od 19 milijardi USD je pak smanjen na 3,3 milijarde USD. U cjelokupnoj dinamici prošle godine svakako ulogu igra i inflacija, ali usprkos tome je jasno da tekuća vrijednost uvoza robe raste daleko brže od ukupne vrijednosti izvoza. Tako se stvara ogroman deficit koji turizam jedva (i sve slabije) krpa, a takva nas situacija zapravo izlaže ranjivosti od nekog novog šoka povezanog s turizmom ili od korekcije turističkih cijena koja bi se mogla dogoditi.

Udio izvoza usluga u ukupnom izvozu je 2022. godine na vrlo visokih 47,7% (tu se vidi i dugoročni trend poboljšanja, jer se pred dva desetljeća ovaj omjer vrtio iznad 60%). S time smo usporedivi s Grčkom (prošle godine na 46,4%), ali iznad čak i Portugala (30,4%), Španjolske (28,8) i Italije (16,5%), kao i Višegradskih zemalja (Češka na 15,4%, Mađarska na 19%, Slovačka na 10,9% a Poljska na 22,5%), Slovenije (20,6%), Srbije (28,8%) i Rumunjske (30,3% – World Bank, 2023; vlastiti izračun). Još uže, Hrvatska je u europskom vrhu ovisnosti o turizmu – i po postotku BDP-a koji se derivira iz turizma i po turističkom intenzitetu, odnosno omjeru turističkih noćenja i domaće populacije (za više vidjeti Lučev i Zorko, 2023). Sve to doprinosi specifičnoj i iznimnoj ranjivosti Hrvatske u međunarodnoj razmjeni. Lako je okriviti sam turizam, ali problem se naravno nalazi u manjkavom robnom izvozu u odnosu na turizam a ne u tome što bi turistički sektor trebao biti manji.

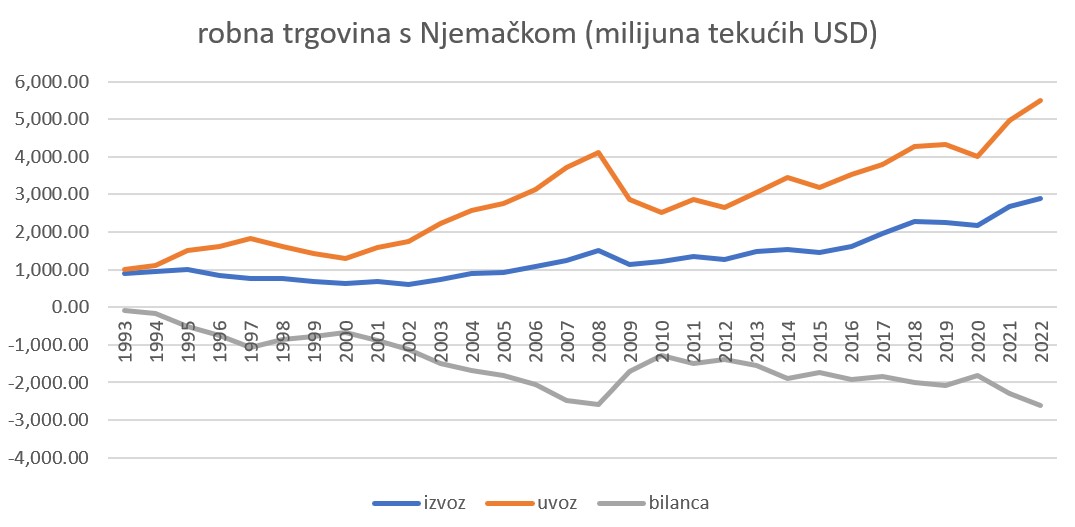

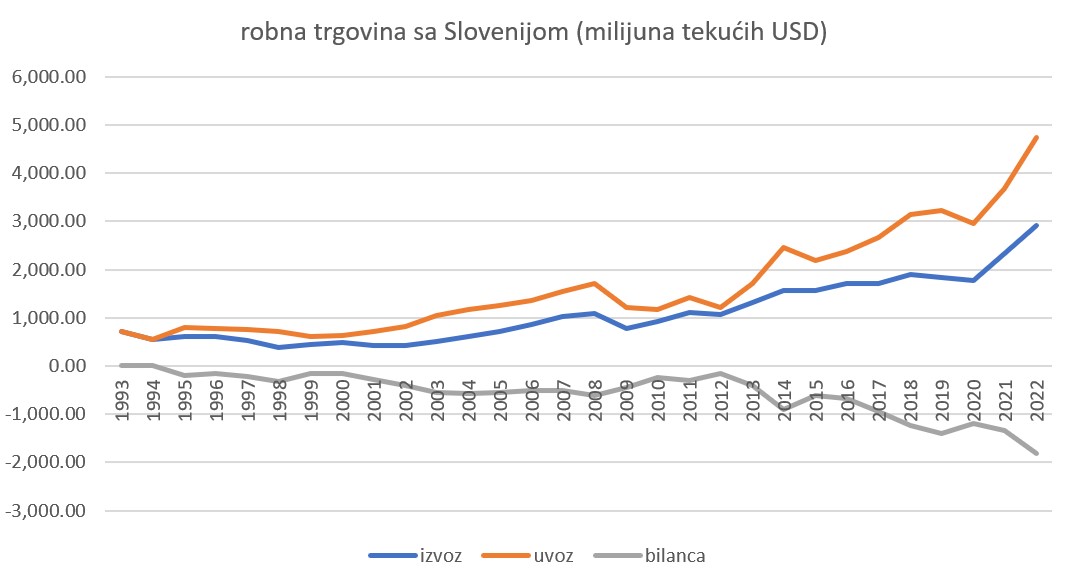

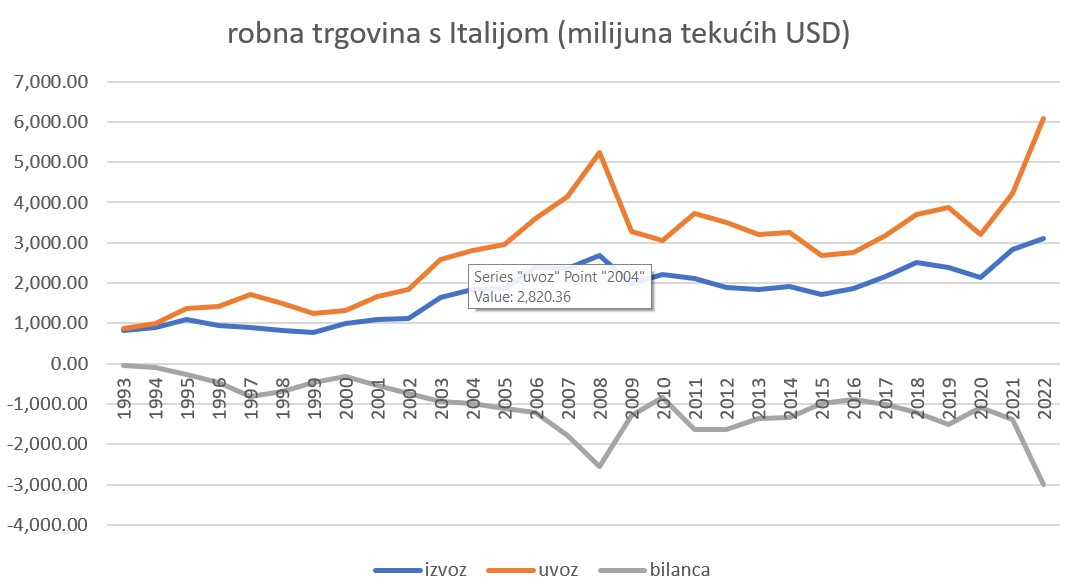

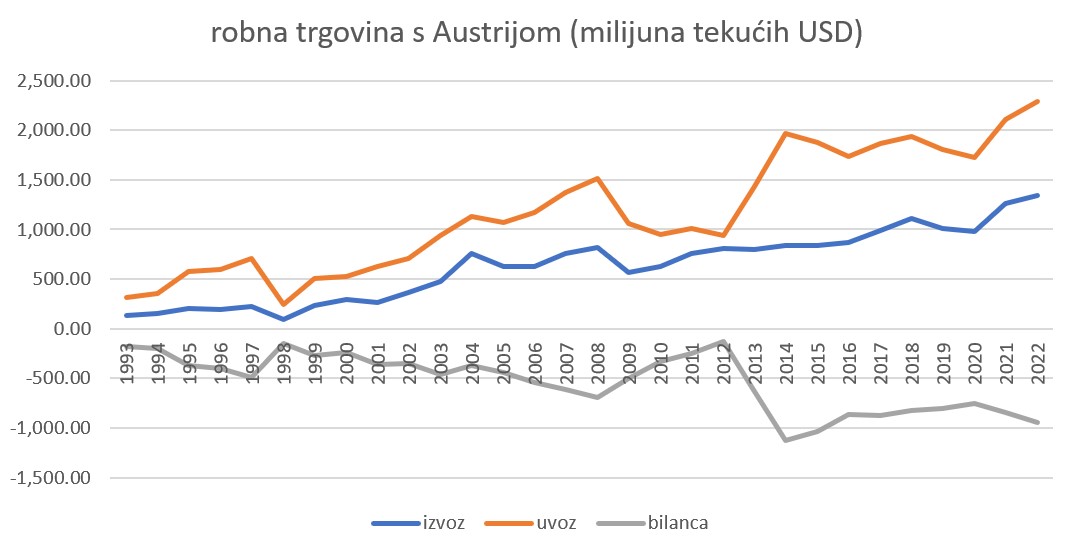

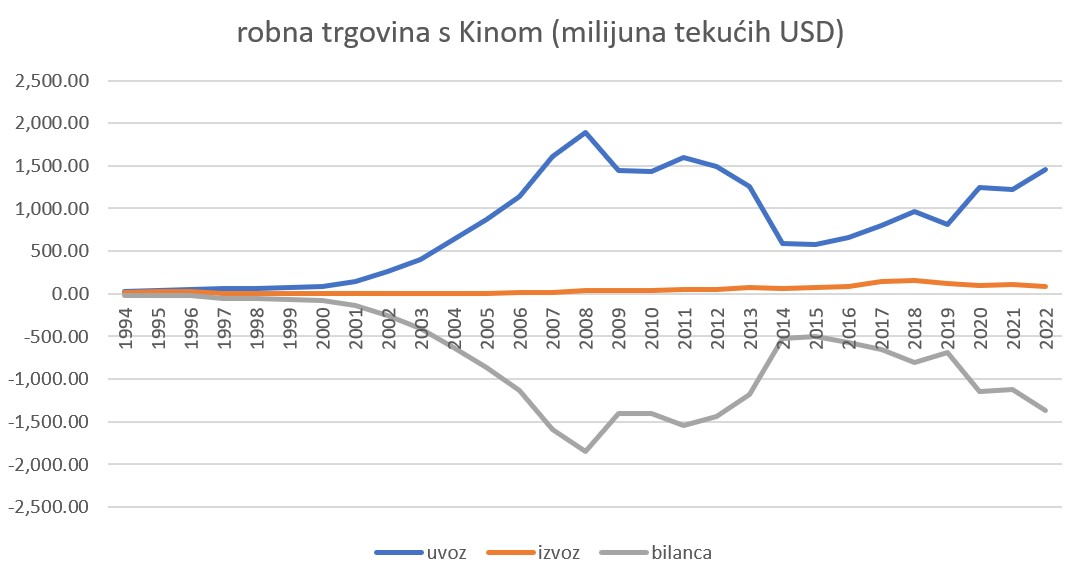

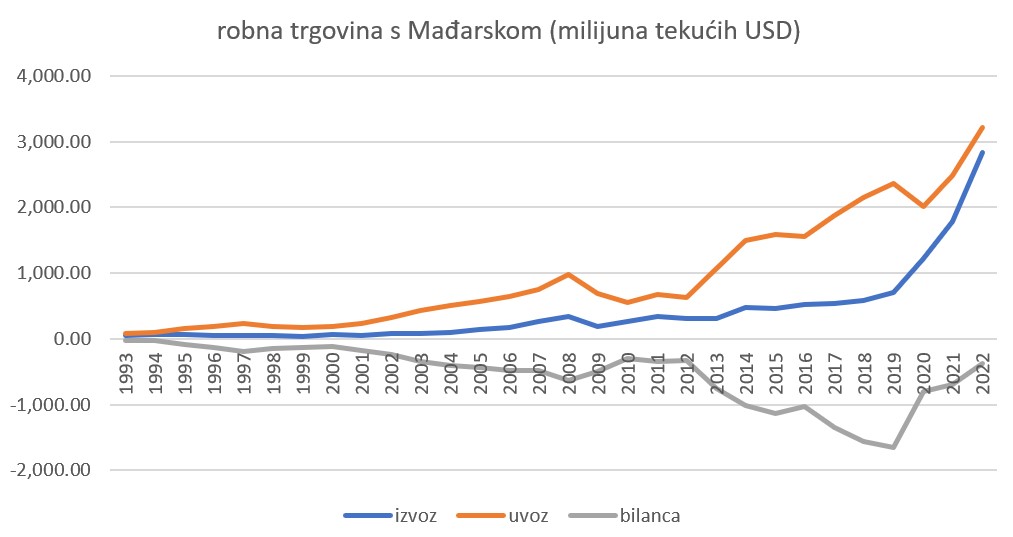

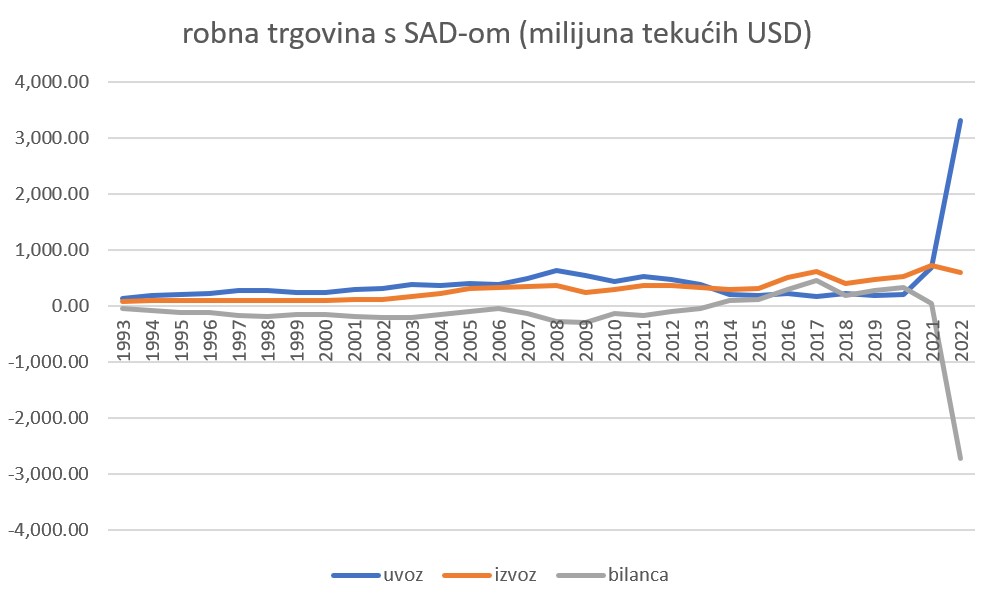

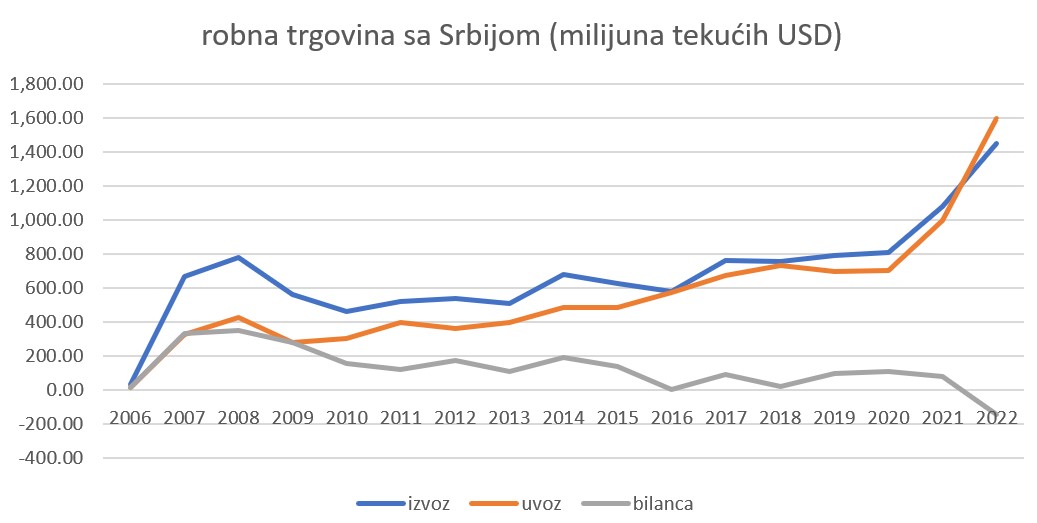

Pogledajmo sada kompoziciju robne trgovine po partnerima. Grafovi niže pokazuju razvoj trgovine sa svim velikim trgovinskim partnerima (svi koji prelaze udio od 5% u ukupnom uvozu ili ukupnom izvozu) – Njemačkom, Slovenijom, Italijom, Austrijom, Mađarskom, Kinom, Srbijom i BiH.

Trgovina s Njemačkom prati slične tendencije kao i naša ukupna trgovina. Deficit 2008. iznosi 2,6 milijarde USD (15,7% ukupnog deficita), 2021. godine 2,29 milijarde USD (18% ukupnog deficita te godine), a 2022. godine 2,6 milijarde USD (13,8% ukupnog deficita).

Deficit u trgovini sa Slovenijom je pokazivao tendenciju prema smanjenju do 2012. godine kada iznosi 154 milijuna USD, ali se zamjetno povećava nakon ulaska u EU, a pogotovo nakon 2016. godine; 2021. godine iznosi 1,34 milijarde USD (10,6% ukupnog deficita) a 2022. iznosi 1,82 milijarde USD (9,6% ukupnog deficita).

U robnom prometu s Italijom smo dostigli vrlo veliki deficit do 2008. godine (2,6 milijarde USD ili 15,7% ukupnog deficita) – gotovo istog iznosa kao s Njemačkom. Nakon rapidne krizne korekcije, deficit s Italijom je na nešto nižoj razini te 2021. godine iznosi 1,39 milijarde USD (10,9% ukupnog deficita), a rapidno se povećava 2022. godine na razinu iznad one iz 2008. godine te iznosi 3 milijarde USD (15,8% ukupnog deficita).

Deficit u robnoj trgovini s Austrijom se polagano povećavao do 693,7 milijuna 2008. godine, a uz krizno popravljanje se smanjio na relativno sitnih 130,3 milijuna USD 2012. godine. S ulaskom u EU deficit se rapidno povećao na 1,1 milijardu USD 2014. godine, a 2021. iznosi 842,8 milijuna USD (6,7% ukupnog robnog deficita), a 2022. godine 943 milijuna USD (5% ukupnog deficita).

Kina je vrlo specifičan trgovinski partner. Jedini od većih partnera vrlo malo uvozi iz Hrvatske (najviša vrijednost uvoza je bila 157,6 milijuna USD 2018. godine). Deficit je tako izravna funkcija kineskog uvoza u Hrvatsku. Najviši deficit je postignut 2008. godine – čak 1,9 milijarde USD (11,2% tadašnjeg deficita), a do 2014. godine značajno pada. 2021. godine iznosi 1,12 milijarde USD (8,8% deficita te godine), a 2022. godine 1,4 milijarde (7,4% ukupnog deficita).

Deficit u robnom prometu s Mađarskom je tradicionalno bio relativno malen, povećava se od ulaska u EU do 2019. (tada iznosi 1,7 milijardu USD), ali zajedno s trendom izvoza sirove nafte iz Hrvatske u Mađarsku se deficit smanjuje pod utjecajem promjena u obrascima trgovine energentima do razine 372 milijuna 2022. godine (2% ukupnog deficita).

Zanimljiv dodatak velikim partnerima se dogodio 2022. godine. Tu se prvi put pojavljuje SAD, gospodarstvo s kojim smo proteklih godina ostvarivali blagi višak u trgovini. Pod utjecajem velikog uvoza ukapljenog plina 2022. godine rapidno smo ostvarili ogroman manjak u trgovini (2,7 milijarde). Taj se plin uvelike izvozi dalje i u tom smislu ne predstavlja opterećenje za ukupnu trgovinu.

Srbija je do 2021. godine bila jedan od samo dva velika trgovinska partnera s kojima je Hrvatska ostvarivala višak u trgovini robom. Taj višak se dugoročno smanjuje od 2008. godine (tendencija je dakle zrcalna u odnosu na velike uvoznike u Hrvatsku) i 2021. godine već iznosi samo 79 milijuna USD, a 2022. godine ulazimo u robni deficit i sa Srbijom te on iznosi 144 milijuna USD (0.8% ukupnog deficita).

Od većih partnera, samo u trgovini s BiH Hrvatska ostvaruje višak. Taj je višak 2008. godine iznosio čak 1,4 milijarde USD, a nakon toga se smanjuje i 2021. godine iznosi 571 milijun USD a 2022. godine 884 milijuna USD.

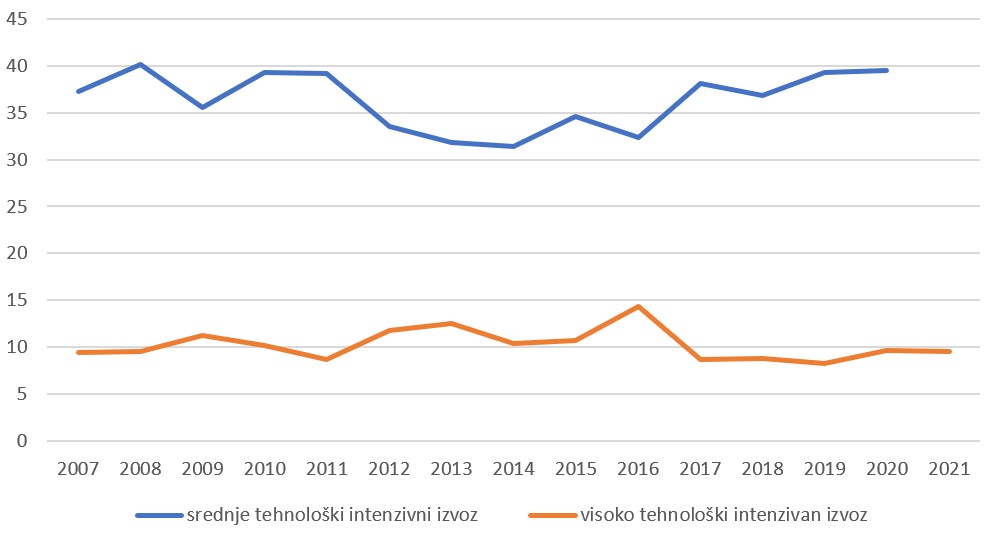

U strukturi robnog izvoza Hrvatska ne stoji toliko loše. Na grafu su prikazani udjeli sektora visoke i srednje tehnološke intenzivnosti u ukupnom izvozu.

Hrvatska je u udjelu visoko tehnološki intenzivnog izvoza (npr. električni generatori i farmaceutska industrija) usporediva s Poljskom (9,4) ili Slovačkom (9%) i iznad Italije (8,2%), Španjolske (7,8%), Slovenije (6,6%), Portugala (6,3%), BiH (5,3%) i Makedonije (4,2%). Ali, daleko smo ispod Češke (20,3%), Estonije (20,6%), Latvije (17%) i Mađarske (16,2%). Nešto gore komparativno stojimo sa srednje tehnološki intenzivnim izvozom. Znatno smo iza zemalja poput Austrije (50%), Češke (49,3%), Njemačke (59,9%), Rumunjske (52%) i Slovenije (61,8%), ugrubo po ovom indikatoru usporedivi s Finskom (42,7%), Francuskom (42,7%) i Bugarskom (37,4%), a znatno ispred BiH (24,2%), Estonije (25,2), Grčke (22,7%) i Latvije (23,9%). U našem se slučaju radi o udjelima u razmjerno malom ukupnom robnog izvozu (kojeg spašava izvoz usluga) ali svejedno se i tako može vidjeti da je nekakva industrijska baza ipak preživjela tendencije prema deindustrijalizaciji. Alternativni način mjerenja znanja u izvozu je indeks ekonomske kompleksnosti (ECI – Economic Complexity Index). ECI koristi dvije varijable: diverzificiranost izvoza (koliko različitih proizvoda neko gospodarstvo izvozi) i nezaobilaznost proizvoda (koliko drugih zemalja izvozi isti proizvod – jedinstvenost sugerira inovaciju) – gdje obilje različitih proizvoda u izvozu i jedinstvenost proizvoda upućuje na viši stupanj kompleksnosti gospodarstva. Hrvatska je 1992., usprkos ratnim stradanjima i tranzicijskom šoku bila čak na 18. mjestu na svijetu, a 1993. na 20. mjestu. Od post-socijalističkih gospodarstava su tada ispred nas samo Slovenija, Češka i Slovačka (Our World in Data, 2023). Danas je Hrvatska rangirana na 31. mjestu globalno, a ispred nas su od usporedivih post-socijalističkih gospodarstava osim ove tri zemlje još i Mađarska, Estonija, Poljska, Litva i Rumunjska. Niže od Hrvatske su rangirane BiH, Srbija, Bugarska i S. Makedonija (CID, 2023). U porecima ECI koji u obzir uzimaju i istraživanja i patente, Hrvatska prolazi i daleko gore.

Ukupno je temeljni problem mogućnost konkurentnog robnog izvoza koji bi rasteretio hrvatski model rasta. Optimistični argument bi mogao biti taj da je robni deficit rezultat turističkog sektora (t.j. da hranimo i pojimo turiste uvoznom robom), ali radi se o nizu uzročnika od pre-restriktivnog deviznog režima od početka 1990-ih, preko nespretno i štetno provedene privatizacije do manjkavih silnica konkurencije koji uzrokuju i neadekvatnu mogućnost plasmana na međunarodnom tržištu. Pad u kompleksnosti je rezultat preobrazbe hrvatskog gospodarstva koje je pod utjecajem i nedovoljnog prostora za razvoj pod opterećenjem kontinuiranih robnih deficita.

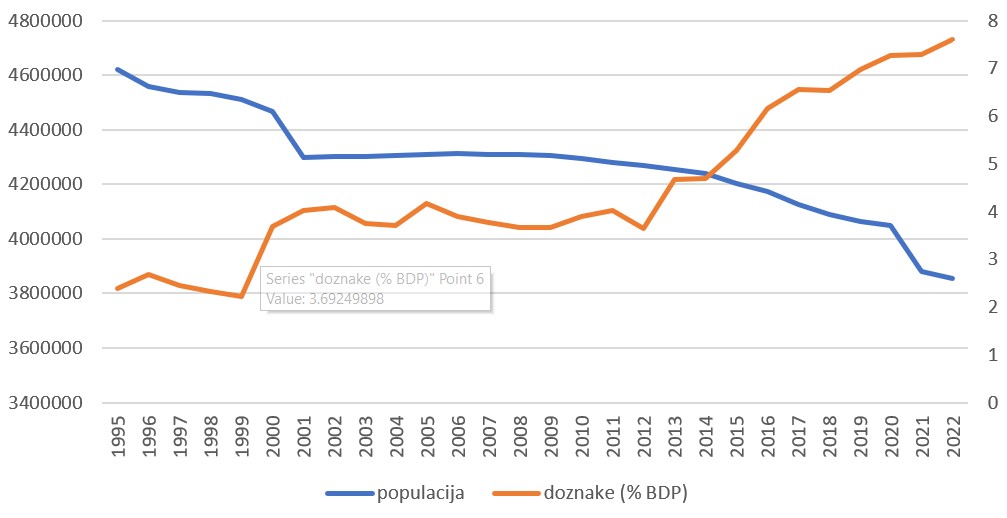

Graf niže pokazuje odnos između promjena stanovništva Hrvatske i porasta u osobnim doznakama kao postotku ukupnog gospodarstva.

Vidimo pad stanovništva krajem 1990-ih, stagnaciju do krize 2009. godine i pad nakon toga, a pogotovo nakon ulaska u Europsku uniju. U odnosu na 2013. godinu u 2021. godini u Hrvatskoj živi gotovo 9% manje ljudi. To je zastrašujuć pad za samo 8 godina, a ključni element je bila lakša mogućnost iseljavanja radnika u kontekstu iznimno problematične recesije u Hrvatskoj. U skladu s time, osobne doznake su dramatično povećale. Kao udio ukupnog gospodarstva, one su se povećale s oko 2% krajem 1990-ih na okvirno 3-4% 2000-ih i konačno vrlo visokih 7,6% 2022. godine.

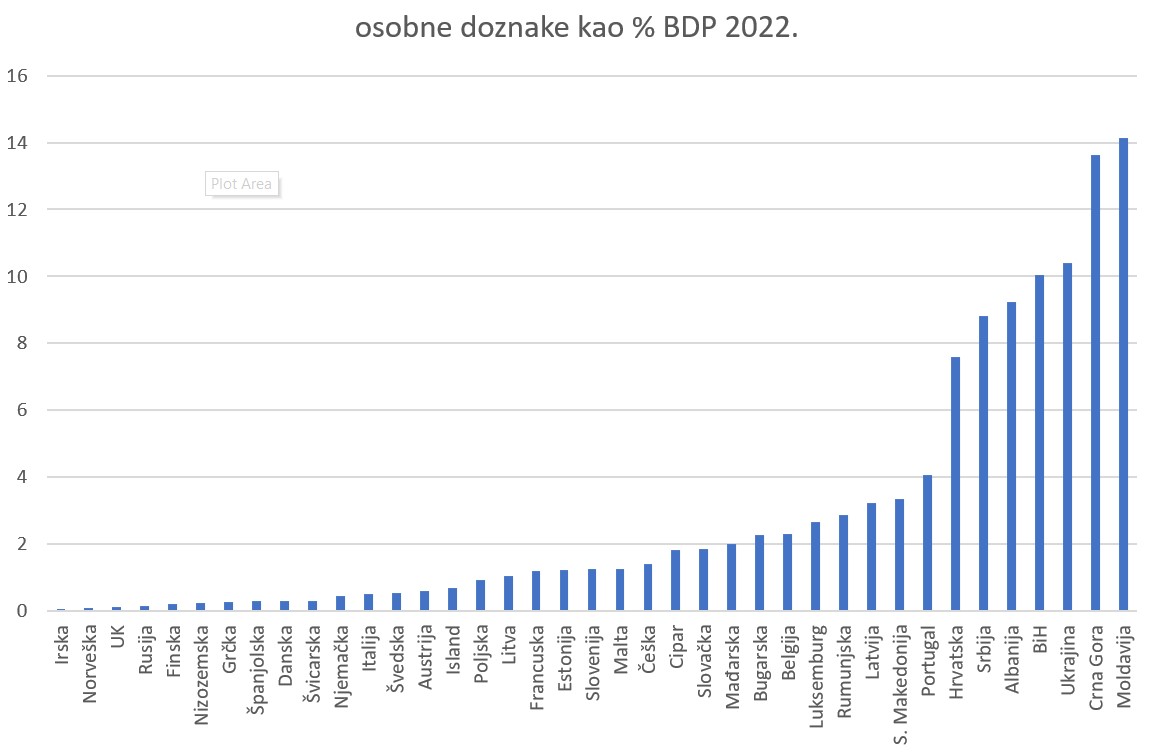

Tolika količina osobnih doznaka u usporedbi s cjelokupnim gospodarstvom nas stavlja na daleko najvišu razinu u Europskoj uniji. Iduće članice EU po strukturnom udjelu doznaka bi bile tek Portugal s 4,1%, Latvija s 3,2% BDP i Rumunjska s 2,9% BDP. No, mnoge zemlje u regiji ali izvan EU imaju više razine ovog indikatora od nas: Srbija na 8,8% BDP, Albanija na 9,2%, BiH na 10,1% i Crna Gora na 13,6%. Netipično visoka razina osobnih doznaka predstavlja privremenu rentu na osnovi koje počiva naš model rasta. Ovo je rezultat rješenja dubinske recesije, višak radnika je otišao iz zemlje (bolje nego da su nezaposleni), ali oni danas financiraju mirovinske i zdravstvene sustave izvan Hrvatske, a dugoročno se stvara ozbiljan dodatan problem s održivosti domaćih sustava. Iseljavanje je tako ključni aspekt hrvatskog gospodarskog razvoja u posljednjih deset godina. Pozitivni rezultat je ogromna svakogodišnja infuzija sredstava – u trenutnoj veličini 7,3% BDP. Osim toga je teško smatrati da su potrage za boljim mogućnostima i boljim radnim mjestima same po sebi loše. Odgovor su na obećanje ekonomske integriranosti i globalizacije.

Problem je drugdje. Konkretno u tome što Hrvatska nije kadra trajno privući radnu snagu koja bi nadomjestila onu radnu snagu koju gubimo. Tako se radi o gubitku rada kao faktora proizvodnje, neodrživosti zdravstvenog i mirovinskog sustava i ugradnji uskih grla u proizvodnji koji su rezultat nedostajućeg ljudskog kapitala. Osim toga je ovakav model neodrživ. Hrvatska nije država mladih ljudi i ovakva emigracija neće biti moguća u svakoj generaciji. Radi se o jedno-generacijskom rješenju koje trenutno omogućava višu razinu BDP-a nego što bi ga imali bez emigracije (pod pretpostavkom da se osobne doznake uvelike troše, a ne štede u zemlji). No, na dugi rok vjerojatno će smanjiti potencijalni rast ugradnjom neodrživosti i uskih grla. Iz perspektive periferne prirode gospodarstva Hrvatske, emigracija je rezultat ekonomskog integriranja u uvjetima niske produktivnosti i duboke recesije s područjima solidnog rasta i visoke produktivnosti. U tim okolnostima je Hrvatska postala veliki izvoznik rada.

Usporedimo sada to sa situacijom na tržištima kapitala. Pogotovo s izravnim stranim investicijama kao pokazateljem perifernosti.

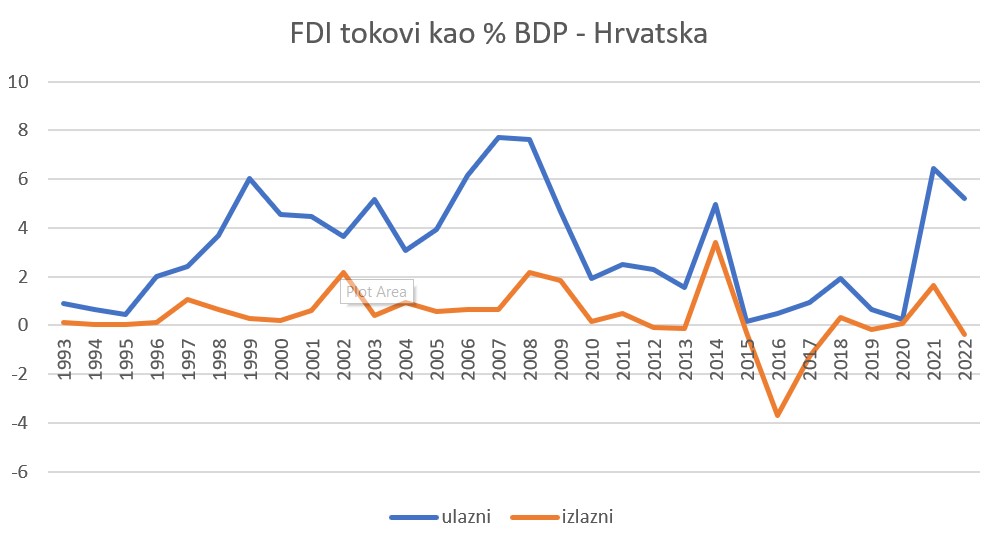

Strane izravne investicije (FDI – Foreign Direct Investments) su ključan tip međunarodne investicije. Za razliku od portfeljnih investicija (do 10% udjela), FDI bi zbog svojeg većeg stupnja kontrole lakše mogle podrazumijevati i transfer tehnologije i dugoročnu orijentaciju investicija. Nada procesa tranzicije i privatizacije je ležala i u modernizaciji koju su FDI mogle donijeti i u dodatnim radnim mjestima i u boljoj integraciji u globalne opskrbne lance. No, nisu sve tranzicijske zemlje privukle isti tip investicija – Višegradska skupina zemalja se tako industrijski bliže integrirala u europske opskrbne lance, napose automobilske industrije. S druge strane, Hrvatska nije ostvarila ni približno usporedive rezultate, iako je privukla znatnu i plodonosnu pozornost investitora. Pogledajmo najprije ulazne i izlazne tokove (flows) kao omjer ukupnog gospodarstva kao indikator promjene atraktivnosti Hrvatske za strane investitore i promjene u kapacitetima domaćeg kapitala za investicije u inozemstvu.

U godišnjim tokovima FDI (ulaznim, odnosno priljevima u Hrvatsku i izlaznim, odnosno investicijama izvan Hrvatske) je vidljivo povećanje s vrlo niske razine sredinom 90-ih na 3-8% (za ulazne) i do 2% BDP (za izlazne tokove) sve do velike krize 2009. godine. Nakon toga se tokovi dugoročno smanjuju , s iznimkom 2014-2015. kada se vidi oscilacija pod utjecajem kružnih investicija. No, 2021-22. vidimo znatno povećanje priljeva (5-6% BDP) bez slične oscilacije u izlaznim tokovima.

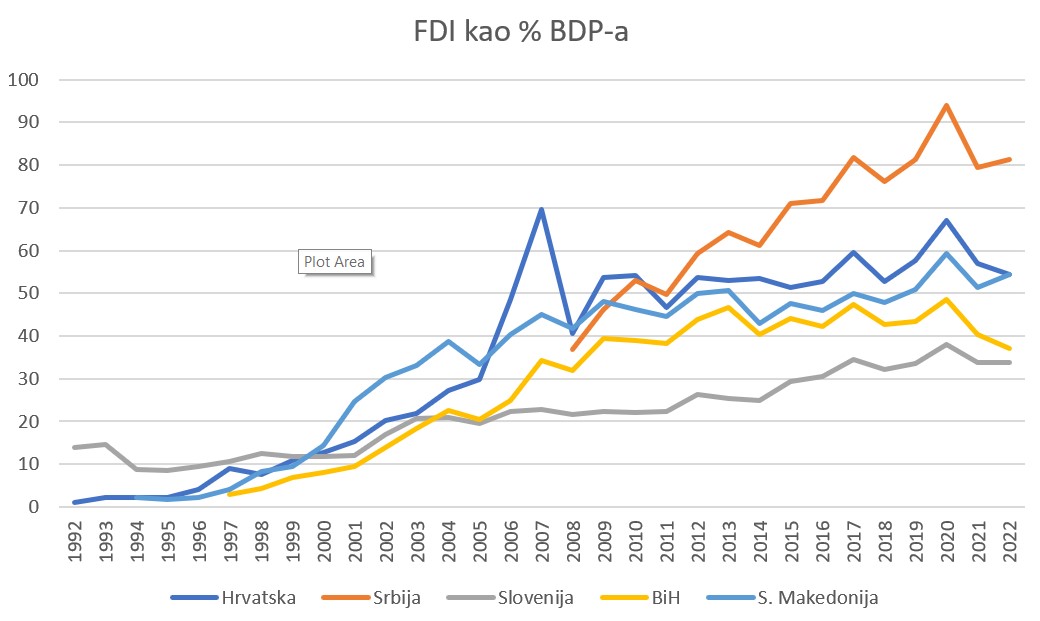

Pogledajmo sada i usporedbu stanja FDI (FDI stocks – trenutna akumulirana vrijednost izravnih investicija) kao postotka BDP kod usporedivih post-socijalističkih zemalja.

Mjereno kao udio u BDP-u, u pet odabranih post-jugoslavenskih zemalja je rast kroz 1990-e bio sitan, uz iznimku Slovenije. U periodu do početka krize 2009. godine je rast brz[1], a nakon toga razmjerno spor, s iznimkom Srbije. Danas je Srbija iznimno visoko prema ovom pokazatelju[2] (81% BDP 2022. godine), a u ovoj usporedbi slijede Makedonija i Hrvatska (54%), pa BiH (37%), a Slovenija zauzima vrlo nisko mjesto (34% BDP).

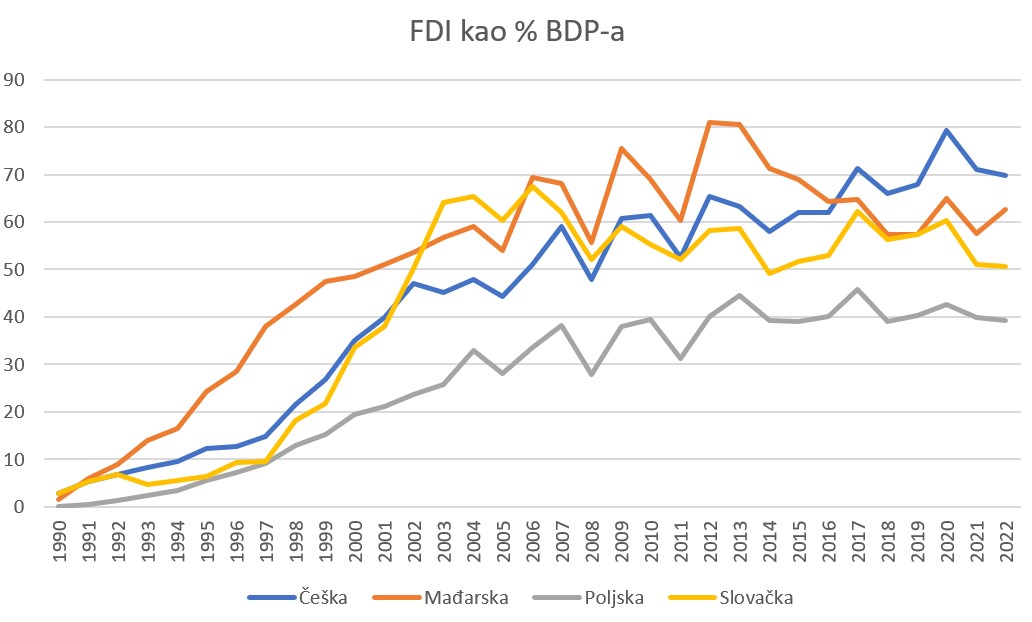

U usporedbi s Višegradskom skupinom (39-70%), Hrvatska bi se našla pri sredini, Slovenija ispod sva četiri gospodarstva, a Srbija iznad sva tri. Već je očito da je posrijedi više nego samo usporedba FDI stanja kao % BDP, ali pogledajmo i ostala usporediva gospodarstva.

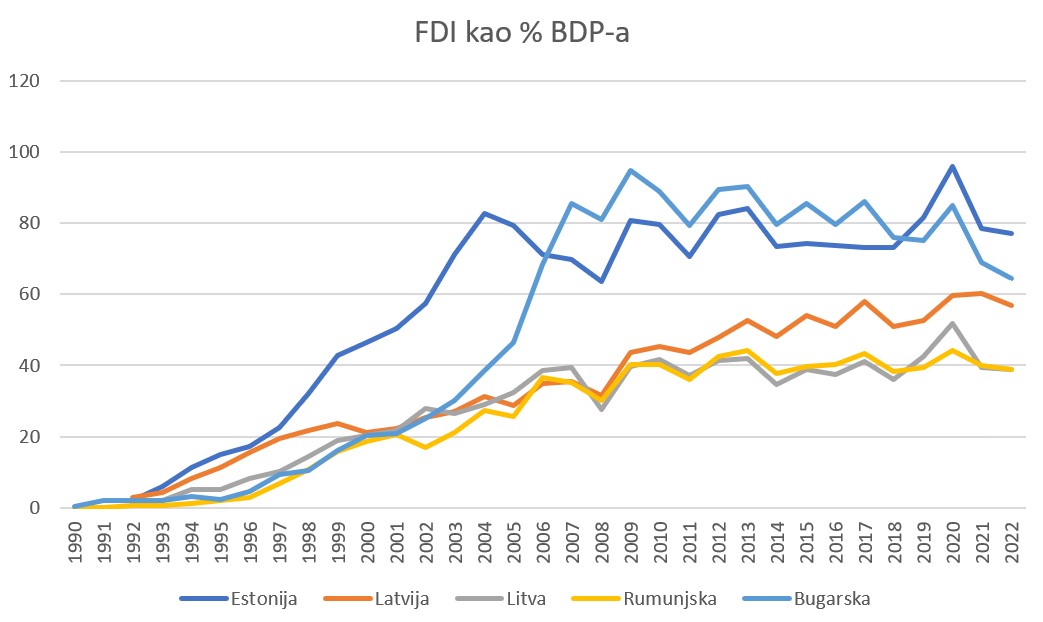

Estonija se rano profilirala kao veliki primatelj FDI u usporedbi s veličinom gospodarstva (rapidni rast od kraja 1990-ih) a Bugarska je visoki rast ostvarila nakon 2005. Latvija je na nešto višoj razini od Hrvatske, a Litva i Rumunjska su na nižim razinama.

Ovi su omjeri relativno visoki u odnosu na velika EU gospodarstva – Njemačka na 25%, Francuska je na 32%, Italija je na 22%, a to znači da su mala, postsocijalistička gospodarstva prediktor visokog ulaznog FDI kao postotka BDP, što je i razumljivo s obzirom na veličinu i privatizacijsku ranjivost.

Perifernost u odnosu na izravne investicije se dakle teško može zaključiti iz stanja ulaznog FDI -razvijena i velika gospodarstva će često imati relativno niži omjer, ali se i privlačenje FDI smatralo tranzicijskim uspjehom, a ne marginaliziranjem. Stoga je korisnije usporediti omjere ulaznog i izlaznog FDI.

Na ovom su grafu uspoređena relativno manja europska gospodarstva. Danska, Finska, Švedska, Belgija i Austrija su gospodarstva u kojima je domaći kapital dovoljno snažan da investira više nego što su te zemlje prikupile stranih investicija. Logikom periferalnosti i omjera snaga kapitala, ova se gospodarstva ne bi mogla smatrati periferijom. Svi ostali na grafu imaju veću vrijednost ulaznih nego izlaznih izravnih investicija – počevši od umjerenih 2,4x u Sloveniji, 2,5x u Mađarskoj i 2,8x u Estoniji preko 5,6x u Hrvatskoj, 8,9x u Poljskoj, 10,6x u Slovačkoj i 11,2x u Srbiji pa sve do nevjerojatnih 28,4x više u Rumunjskoj i 42x više u Makedoniji. Hrvatska je pri sredini ove ljestvice, kao i po brojnim drugim stvarima s drugim najpovoljnijim rezultatom u post-jugoslavenskom prostoru.

Ukupno su se strane izravne investicije u Hrvatsku pokazale značajnim razočarenjem. Kako pokazuju Tica, Globan i Levaj u sjajnoj analizi FDI, takve investicije su se uvelike svodile na nabavljanje „postojećih tvrtki i velikih tvrtki s tržišnim udjelom u sektorima manje okrenutima trgovini kao što su financije, trgovina na malo i nekretnine” (Tica, Globan i Levaj, 2021: 51). Istovremeno se nije ulagalo u visoko-tehnološku industriju pa se i s te strane doprinijelo procesu deindustrijalizacije Hrvatske.

Vidjeli smo tri ključne i isprepletene komponente perifernosti hrvatskog gospodarstva. S jedne strane je to struktura i obujam izvoza. Hrvatskim izvozom dominiraju uslužne djelatnosti, a napose turizam. Robna trgovina sama po sebi stvara opasan makroekonomski ponor kojeg turistički sektor usprkos svojoj veličini ne uspijeva u potpunosti zapuniti. Kombinacija te dvije činjenice doprinosi nizu strukturnih poteškoća hrvatskog gospodarstva. Premala diverzifikacija gospodarstva omogućava ranjivost na poslovni ciklus na način na koji smo iskusili tijekom COVID-19 pandemije. Također znači da se u Hrvatskoj mogu razviti poslovni ciklusi koji su neusklađeni s dobrim dijelom eurozone (jer smo prvenstveno ranjivi na turizam, a Njemačka, Francuska i Italija imaju drukčije ranjivosti), a to može pogoršati buduće krize i onemogućiti anticikličke politike. Ono što imamo u vidu robnog izvoza nije onoliko loše kao što možda vlada percepcija u javnosti. Imamo visok udio visokotehnološkog izvoza u usporedbi s mnogim gospodarstvima i ukupnu kompleksnost izvoza koja je u skladu s očekivanjima od naše razine razvijenosti. No, ukupni obujam izvoza robe je štetno malen, nedostaje nam komponenta srednjetehnološkog izvoza a u kompleksnosti izvoza su nas u posljednja tri desetljeća pretekle brojne usporedive zemlje.

Sve to zapravo pokazuje jedan ključan aspekt hrvatske deindustrijalizacije i pad utjecaja sindikata (oni, naime, najlakše djeluju u industriji, a najteže u uslužnim djelatnostima). Također tim putem vidimo i komparativne prednosti Hrvatske. Očito je da one leže u turizmu, a u robnom prometu Hrvatska ostvaruje velike trgovinske deficite s većinom velikih partnera (odnosno sa svima osim sa Srbijom i BiH). Druga ključna točka je izvoz rada. Doznake koje su se dramatično povećale nakon ulaska u EU kratkoročno osmišljavaju naš model rasta na nezanemariv način. No, zbog demografskih trendova taj tip rješenja ne može trajati više generacija. Treća točka su izravne strane investicije – tu smo pri sredini perifernosti među usporedivim zemljama ako uzimamo u obzir omjere snaga domaćeg i stranog kapitala.

Ukupno, sve tri ključne točke pokazuju rentijersku orijentaciju hrvatskog kapitalizma, ali na vrlo različite načine i uz vrlo široko shvaćen pojam rentijerstva. U međunarodnoj trgovini je to zavisnost od turizma, uz napomenu da se kod nas jako često radi o atomiziranom i apartmanskom turizmu. U izvozu rada je to nova i zabrinjavajuća zavisnost modela rasta od radničkih doznaka (s tom oznakom ne želim omalovažiti rad u inozemstvu nego upravo ukazati na korist koju naše gospodarstvo iz tog razloga ostvaruje). U međunarodnim investicijama je to (potpuno logična) orijentacija investitora na poduzeća koja ostvaruju što bolji položaj na tržištu i time omogućuju visoke stope profita. Tako se dodatno smanjuje utjecaj konkurencije na hrvatskom tržištu a kompatibilno je i s niskom produktivnosti.

U smislu perifernosti hrvatskog gospodarstva, Hrvatska je u svoja tri desetljeća samostalnosti i reorijentacije na šira tržišta postala uvoznik kapitala i izvoznik rada. A ta kombinacija razvojno nije idealna, jer omogućava da vrlo kratkoročna rješenja (izvor radnika koji smanjuje nezaposlenost i povećava BDP; strane investicije koje unose dodatan kapital i modernizaciju) zapravo donose i dugoročna opterećenja (opterećenja za mirovinski i zdravstveni sustav i izvoz dobiti). U usporedbi s nizom drugih gospodarstvima slične povijesti i veličine, Hrvatska je manje periferna u pogledu omjera uvezenih i izvezenih izravnih investicija. Isto tako, iako je na vrhu u EU prema ulaznim doznakama, Hrvatska bolje stoji od nekoliko balkanskih gospodarstava izvan EU. Osim toga, vrijedi zamijetiti i to da je Hrvatska odnedavno počela i uvoziti velike količine radnika. Ako se oni zadrže samo u smislu kratkoročnog boravka na najmanje složenim poslovima, Hrvatska će biti puka odskočna daska za strane radnike prema jezgri EU. Ali ako mnogo aktivnije pristupimo osmišljavanju sveobuhvatne strategije privlačenja radnika, možemo tako smanjiti dugoročne učinke barem tog dijela procesa periferalizacije Hrvatske. Tim više što je ovo prvi put u novijoj povijesti da se takva prilika ukazuje.

[1] Vrijedi se sjetiti da se radi o omjeru prema BDP-u, dakle rast sugerira sporiji rast ukupnog gospodarstva u odnosu na nove tokove investicija i akumulaciju postojeće vrijednosti.

[2] Crna Gora nije prikazana na grafu kao znatno manje gospodarstvo, ali je njena razina FDI još visa od one u Srbiji – na 97% 2022. godine.

CID (2023). Country & Product Complexity Rankings. https://atlas.cid.harvard.edu/rankings

Lučev, J. i Zorko, M. (2023). Geopolitika straha u Hrvatskoj: promjene graničnih režima i turizam u sjeni pandemije COVID-19. Anali Hrvatskog politološkog društva, 20 (1), 0-20. https://doi.org/10.20901/an.20.04

Our World in Data (2023). Rank in the Economic Complexity Index, 1964 to 2016. https://ourworldindata.org/grapher/economic-complexity-rankings?

Tica, J., Globan, T. I Levaj, M. (2021). FDI in Croatia. U: Deichmann, J.I. (ur.) Foreign Direct Investment in the Successor States of Yugoslavia. Economic Geography (51-77). Springer. https://doi.org/10.1007/978-3-030-55739-3_3

UNCTAD (2023). Stat. https://unctadstat.unctad.org/

World Bank (2023). Data. https://data.worldbank.org/

27. srpnja 2026.

Ljetne Ideje

U ovoj epizodi Ljetnih ideja Domagoja Novokmeta donosimo presjek najupečatljivijih izjava naših gostiju o stanju hrvatske demokracije.

17. srpnja 2026. / čita se 18 minuta

RASPRAVE

Reakcije na prvi članak Viktora Viljevca stavile su ga u kontekst pregovora/sukoba sindikata i poslodavaca. U svom odgovoru autor vraća temu na meritum: pitanje korištenja i ispravne interpretacije korektnih ekonomskih podataka

7. srpnja 2026. / čita se 28 minuta

Gospodarstvo i plaće

Širenjem dezinformacija o rapidnom padu profitabilnosti i preplaćenim radnicima želi se zaposlene u privatnom sektoru uvjeriti da trebaju biti sretni s plaćom koju imaju, kao da je njihov poslodavac dobrotvor koji ih trpi i plaća previše. Viktor Viljevac dokazuje da su plaće od 2019. do 2025., da se nije dizala profitna marža, mogle porasti 13 %.