I Uvod

Sredinom prosinca 2019. napokon je javnosti predstavljena knjiga (Pre)zaduženi. Društveni aspekti zaduženosti kućanstava u Hrvatskoj (Jesenski&Turk, 2019) autorice Petre Rodik, sociologinje mlađe generacije, široj javnosti poznate po angažmanu u Udruzi Franak do polovice 2014. godine, za što je dobila i priznanje Ponos Hrvatske. ‘Napokon’, jer se radi o prvoj znanstvenoj analizi slučaja franak, gotovo deset godina nakon njegova izbijanja. Ipak, to se iz naslovnice ne može zaključiti, očigledno namjerno: ni iz naslova i podnaslova ni iz fotografije ne vidi se da je riječ o slučaju franak. Fotografija prikazuje osobu praznih džepova, u bijeloj košulji, čime se, objasnila je Rodik na promociji, upućuje da je riječ o srednjoj klasi, onom društvenom segmentu koji se u sociologiji tradicionalno naziva bijelim ovratnicima (za razliku od plavih ovratnika, industrijskih radnika). I naslov (Pre)zaduženi, s tim zagradama i dvjema riječima u jednoj, očito je konstrukcija s porukom.

Formalno se, iz ekonomske perspektive, oni koji su zaduženi, i svoj dug otplaćuju, razlikuju od onih koji su prezaduženi, ali svoj dug ne mogu redovito otplaćivati, barem ne bez pada u siromaštvo. Međutim, Rodik već u Uvodu objašnjava da se u knjizi zaduženost i prezaduženost shvaćaju kao ‘jedinstven i kontinuiran fenomen’, da je ‘razlika i zaduženih i prezaduženih individua odnosno kućanstava primarno pitanje kvantitativne razlike – razine mjere opterećenja dugom – a ne pitanje kvalitativne razlike u trajnim obilježjima kućanstava ili psihološkim predispozicijama dužnika’ (str. 27). Naslovom se, dakle, izražava temeljnu poruku knjige, da su, za razliku od ekonomskih, socijalne karakteristike zaduženih i prezaduženih kućanstava iste, da nisu jedni odgovorni a drugi neodgovorni nego je pad u prezaduženost posljedica okolnosti, sustava zaduživanja i stambene politike.

(Pre)zaduženi su, dakle, sociološka studija fenonomena zaduženosti odnosno prezaduženosti kućanstava srednje klase, koji Rodik situira u globalni proces financijalizacije, a ispituje u specifičnim okolnostima tranzicijske inačice kapitalizma. Krediti s valutnom klauzulom u švicarskim francima, kojih je imalo između 4 posto (HNB) i 5 posto (Rodik) kućanstava, neželjeni su hrvatski primjer (pre)zaduženosti, ujedno i najvažniji fenomen i najveći problem višegodišnje recesije u koju je Hrvatska upala nakon izbijanja svjetske financijske krize 2008. godine.

Utoliko je porazno da su (Pre)zaduženi prva znanstvena studija o tom pitanju, premda i nije neočekivano – i privatizacija je analizirana i istraživana s zamjetnim kašnjenjem, a ekonomisti su i u tom slučaju debelo zaostajali za sociolozima i humanistima. Znanstveno analizirane nisu ni predstečajne nagodbe, drugi važan proces posljednje recesije, mučan i dugotrajan kao i slučaj franak. Taj izostanak analize i rasprave otvara opasnost ponavljanja. Rodik u zaključku poentira da se regulacija, politike i obrasci u stambenom financiranju koji su doveli do slučaja franak opetuju i danas (str. 175/176).

Što se tiče metode, Rodik je nastojala osvijetili različite aspekte ‘problema zaduženosti kućanstava: socijalni, ekonomski i pravni, institucionalni i subjektivni, nacionalni i međunarodni itd’, stoga što zaključuje da ‘(m)ultiplicitet perspektiva sociološkom uvidu omogućava privilegij kritičke otvorenosti nasuprot reprodukciji aksioma i upadanja u dogmatizam bilo koje vrste, uključujući i onaj koji se sa svrhom svrstavanja na stranu deprivilegiranih odriče argumentirane rasprave.’ (str. 11/12)

U političko-ideološkom pozicioniranju, (Pre)zaduženi kritiziraju tzv ‘neoliberalnu ideologiju’, Autorica ne spominje Polanyija, no njezin prikaz socioloških za razliku od ekonomskih karakteristika tržišta, uklapa se u tu nezaobilaznu tradiciju.

Službeni su recenzenti, profesori Jasminka Lažnak i Rade Kalanj, te Ivan Burić (koji je o knjizi govorio u zagrebačkom KIC-u), sociološku studiju Petre Rodik ocijenili vrlo pozitivno. Toj ocjeni želim dodati svoj laički argument: (Pre)zaduženi su multiperspektivna i višerazinska (dužnik, kućanstvo, društveni sloj, društvo, politička zajednica) obrada izrazito značajnih tema koja potiče ne samo na sociološku raspravu nego i na reakcije iz drugih disciplina. Autorica se, slijedi iz gornjeg citata, opredijelila protiv svakog dogmatizma uključujući i protiv onog koji se na stranu dužnika svrstava bez argumenata.

Petra Rodik potpisuje primjerke nakon predstavljanja knjige u KIC-u (Jesensi&Turk)

II Sadržaj

Knjiga je organizirana u dva dijela: prvi se bavi sociološkom teorijom financijalizacije te (pre)zaduživanje i slučaj franak smiješta u međunarodni kontekst u kojem zapadne banke osvajaju klijente iz tranzicijskih zemalja; u drugom se dijelu autorica bavi hrvatskim slučajem, s neprestanim referencama na prethodne teorijske zaključke. Prvi je dio dakle o sustavu (pre)zaduživanja koji u drugom dijelu autorica ilustrira slučajem franak. Taj drugi dio je svojevrsni trokorak: počinje procesom zaduživanja, motivima i načinom zaduživanja (poglavlje 4: Kreiranje (pre)zaduženih subjekata); slijedi analiza odnosa između dužnika i banke (poglavlje 5: Prezaduženost kao relacija (društvena dinamika otplate duga)); napokon, naslov posljednjeg 6. poglavlja je Posljedice (pre)zaduženosti.

Ovaj se prikaz također sastoji iz dvije cjeline. U prvoj (odjeljci III – VI) prikazane su izabrane i, po mojem sudu, ključne teme i teze iz knjige, a druga cjelina (odjeljci VII – X) predstavlja osvrt u kojem se na zaključke u knjizi gleda iz nešto šireg rakursa, iz kojeg se i vide ponešto drukčije.

Prva cjelina započinje kronologijom. Slijedi sociološka analiza zaduživanja i prezaduživanja, poglavito srednje klase. Subjektivnu, odnosno moralnu dimenziju slučaja franak, ujedno i pitanje odgovornosti dužnika, Rodik obrađuje kroz fenomen stigmatizacije, isključivanja iz zajednice. Napokon, posljednja tema u ovom dijelu je pitanje kako je bankovno poslovanje utjecalo na zaduživanje.

U drugom se dijelu prikaza polazi od uvida da u knjizi nije posvećena pažnja činjenici, koja je po mome sudu važna, da se financijalizacija nije razvila ni iz čega, nego iz krize, odnosno prevrednovanja države blagostanja. Također, iza financijalizacije ne stoji samo karakteristična političko-ekonomska ideologija, nego i sustav vrijednosti koji zagovara upravo srednji sloj. Teza je dakle ovog osvrta da se politike prezaduživanja opetuju, kako je u zaključku ustanovila Rodik, možda upravo zato što sustav vrijednosti koji srednji sloj zagovara obnavlja sustav koji ih kreira. Upravo zato ‘pobjeda koju su dužnici odnijeli nije konačna ‘, što god da autorica podrazumijeva pod ‘pobjedom’.

(Pre)zaduženi su sociološka studija. Regulatorni (uloga Hrvatske narodne banke) i politički (uloga Vlade) aspekt slučaja franak nisu u fokusu i tu nema prigovora. No, to će biti teme završnog članka ove ‘trilogije’ o slučaju franak, djelomično na temelju materijala iznesenog u knjizi, a djelomično na temelju drugih izvora[i].

III Kronologija

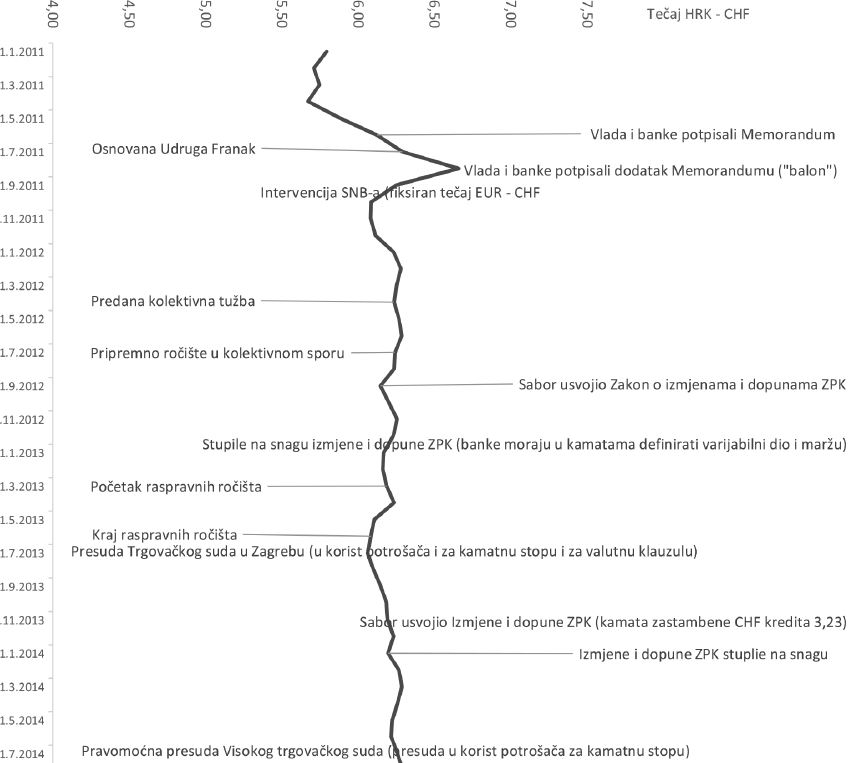

Korisno je, radi lakšeg sporazumijevanja, podsjetiti na kronologiju (a na temelju Dodatka 4. u knjizi). Rodik počinje godinom 2011. kad je švicarski franak, jačajući od 2010. dostigao razinu od oko 6,8 kuna čime se rata kredita u kunskom izračunu izuzetno povećala (glavnina kredita podignuta je pri tečaju od 4,4 kune do 5 kuna za franak). Osnovana je Udruga Franak. Vlada i banke potpisale su Memorandum kojim su predložili prvo rješenje, da se od dijela duga iznad 5,8 kuna za franak formira tzv. balon, dug koji se ne bi odmah vraćao, a očekivalo se da će se ispuhati kad se tečaj promijeni u povoljnom smjeru. To rješenje prihvatilo je tek 26 dužnika. Ostali ga nisu vidjeli kao način smanjivanja rizika i tereta otplate, o čemu Rodik u knjizi polemizira s HNB-om.

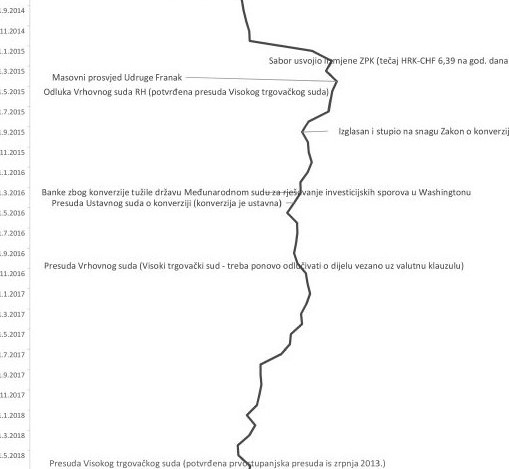

Uslijedilo je pokretanje kolektivne tužbe, promjene zakona kojima se ograničenjem kamata nastojalo dužnicima olakšati otplatu, prvo dovršenje sudskog postupka pravomoćnom presudom Visokog trgovačkog suda 2014. godine, koju je potvrdio i Vrhovni sud RH. Prema toj presudi banke nisu imale pravo mijenjati kamatne stope na način kako su to činile ali su imale pravo na valutnu klauzulu. Kako je presuda u dijelu koji se odnosio na kamate bila u korist dužnika, Udruga Franak ju je predstavila kao pobjedu, no banke su bile možda čak i zadovoljnije jer je odbačen dio tužbe koji se odnosio na promjenu rata zbog promjene tečaja (valutna klauzula). Uslijedio je 2015. novi vrhunac rasta tečaja do gotovo 7,5 kuna za franak. Politička vlast ograničava tečaj u ugovorima o zaduženju u franku te donosi Zakon o konverziji na temelju kojeg su skoro svi dužnici svoje stambene kredite pretvorili u eurske.

Tu nije bilo gotovo. Nakon novog kruga žalbi, tužbi i procesa pravomoćnom je postala prvostupanjska presuda iz 2013. koja dovodi u pitanje i valutnu klauzulu, ali se šteta mora realizirati u individualnim procesima, koje velika većina dužnika ipak nije bila pokrenula, a u pokrenutim su slučajevima sudovi donosili različite odluke. Zbog toga se čekao unificirajući obrazac Vrhovnog suda (prikazan u uvodnom članku), koji su banke prihvatile puno bolje nego dužnici. Banke su tužile državu Međunarodnom arbitražnom sudu u Washingtonu.

IV Prikaz

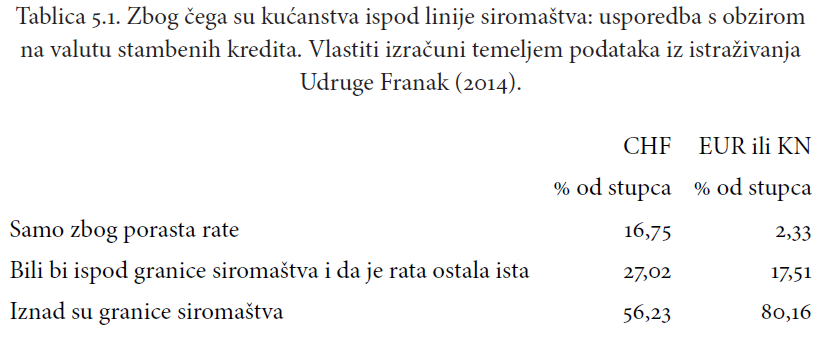

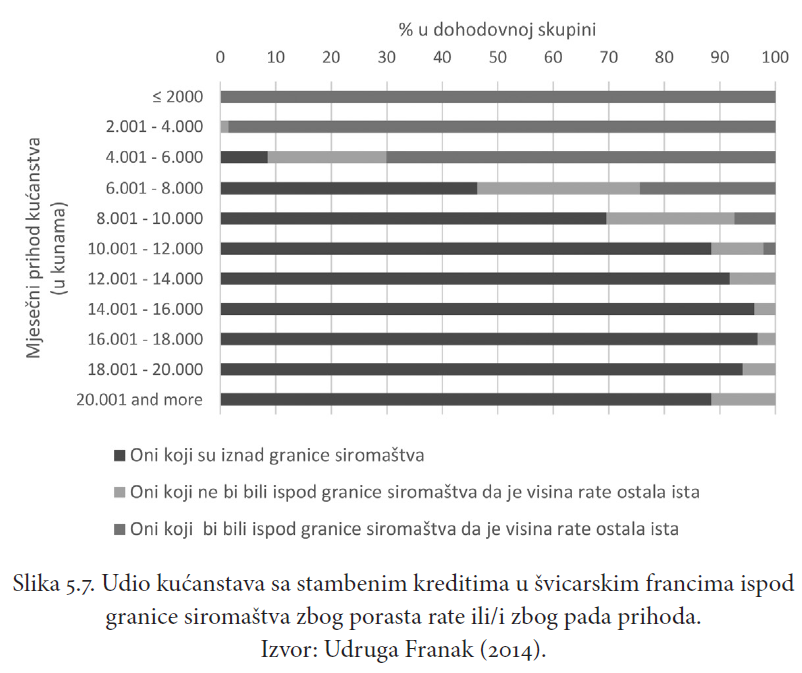

Zaključak da iz sociološke perspektive ne postoji razlika zaduženih i prezaduženih zaista je ključan za razumijevanje teze. I naslovom (Pre)zaduženi Rodik želi ukazati da je razlika između zaduženosti i prezaduženosti prvenstveno u razini tereta duga a ne u karakteristikama kućanstva i osobnosti dužnika, kvantitativna a ne kvalitativna (str. 27). Dakako, iz bankovne perspektive, razlika postoji: prezaduženi ne mogu ispunjavati svoje obaveze a zaduženi mogu. Rodik međutim ukazuje da je nemogućnost redovitog ispunjavanja dužničkih obaveza prije posljedica neočekivanih okolnosti i karakteristika vjerovničko-dužničkog odnosa nego pogrešnih postupaka ili čak karaktera dužnika. Na primjer, prema analizi u knjizi, na pad dužnika ispod linije siromaštva u većem su postotku utjecali događaji poput gubitka posla nego rast rate kredita (str 133/134).

Na pad dužnika u francima (i u eurima) ispod linije siromaštva u vćoj su mjeri utjecali događaji poput gubitka posla nego porast rate kredita. Ta se činjenica ukpapa u nekolicinu zaključaka: da dužnici nisu bili toliko neodgovorni, da su glavni razlog izbijanja problema neočekivani događaji, a dijelom je taj rezultat vjerojatno posljedica i činjenice da su dužnici pripadnici sednje klase

Slijedi da prezaduženost mnogih dužnika u francima nije bila posljedica njihove neodgovornosti, nego okolnosti (kriza) i financijsko-ekonomskog sustava, odnosno neadekvatne stambene politike koja, prema autorici, subvencioniranjem kredita više pogoduje bankama nego kupcima/dužnicima. U dodatnoj argumentaciji teze Rodik ističe da podizanje (stambenog) kredita nije prvenstveno ekonomska odluka, da kupnja stana nije tek investicija, nego način rješavanja obiteljskog odnosno problema kućanstva, koji ima i svoj socijalni i psihološki, individualni aspekt (‘biti svoj na svome’, str.89)[ii].

Podizanje kredita kroz ocjenu kreditne sposobnosti predstavlja oblik ‘društvenog testa’ (str 24., 77., 97., 100., 106.), čijim ‘polaganjem’ kao da se postiže neka razina u društvenoj hijerarhiji. Na ovom mjestu do izražaja dolazi činjenica da su dužnici mahom pripadnici srednje klase, s natprosječnim prihodima. Zaduženost kućanstava valja razumjeti kao ‘strukturno obilježje aktualnih društvenih odnosa’ (str. 13); zaduženost je ‘društveni proces koji traje i ima strukturne, interakcijske i subjektivne aspekte’ (str. 109).

Iz tog je kuta razumljivo što kroz cijelu knjigu (a opsežno u poglavlju 6.) autorica kritizira pokušaje rješavanja problema (pre)zaduženosti promoviranjem i podizanjem financijske pismenosti, jer se njima, zaključuje, zaobilaze uzroci fenomena. Oni su, tvrdi, u lošoj regulaciji (asimetričnog) odnosa banaka i klijenta koji ponovo nije samo ekonomski ni tek individualni odnos, nego i društveni, sistemski: uključene su institucije (bilježnici itd.) te socijalno okruženje dužnika (jamci, prijatelji, obitelj)U uzroci su i u karakteristikama financijskog sektora, koji brendira (kreditne) proizvode a ne nudi usluge itd.

Uza sve, ni zaduživanje u franku, ni zaduživanje u inozemnoj valuti, ni zaduživanje radi rješavanja stambenog pitanja, ni rast duga kućanstava nisu samo hrvatske, ni samo tranzicijske pojave, nego dio svjetskog procesa financijalizacije koji se različito realizira u okolnostima različitih ekonomskih politika i financijske regulacije, a osobito u različitim inačicama kapitalizma. Kapitalizam koji imamo, piše Rodik, ‘nije samo faza na zamišljenoj univerzalnoj putanji, već naprosto drugačija varijanta kapitalizma, koja je … najbliža modelu koordinirane tržišne ekonomije, odnosno ekonomije orijentirane na banke … Nastavljajući se na teoriju o inačicama kapitalizma, razlikovanje inačica procesa financijalizacije u knjizi će poslužiti kao motivacija za istraživanje specifičnog konteksta ulaska stranih banaka u Hrvatsku i ekspanzije zaduživanja kućanstava.’ (str 15.) To je, po mojem razumijevanju, srž knjige (Pre)zaduženi.

V Stigmatizacija

Osim prethodnog, recimo to tako – sistemskog, u knjizi je jedan nezanemariv (socio-psihološki) argument protiv inzistiranja na pitanju odgovornosti dužnika za situaciju u kojoj su se zatekli. Riječ je o njihovoj stigmatizaciji: odjeljak u 6. poglavlju naslovljen Stigmatizacija i individualizacija krivnje posvećen je medijskom odnosu prema dužnicima. Rodik navodi niz citata javnih osoba i novinara, u kojima se, tumači, dužnike obilježava kao „nesmotrene“, „kockare“, koji „svoje probleme“ zbog „patološke ljubavi prema nekretnini“, „prebacuju na porezne obveznike“. Neki od tih autora koje Rodik citira nisu izgledali kao izraziti protivnici dužnika. Čini se zaista kao da je određeni stupanj negativnog odnosa prema dužnicima izgledao gotovo prihvatljiv u dijelu javnosti, da su mu podlijegali i oni koji se nisu smatrali protivnicima dužnika. Dužnicima je pak svaka stigmatizacija bila neizdrživo bolna, a uz materijalne teškoće izazivala je i beznađe. (Pre)zaduženi taj očaj ilustriraju oslanjajući se na individualne ispovijesti iz čuvene Crne knjige Udruge Franak.

Premda joj i danas možemo svjedočiti na raznim stupnjevima u mnogim situacijama, stigmatizacija (označavanje, etiketiranje) moralno je sasvim neprihvatljiva: vodi potpunom isključivanju iz zajednice, tj. uskraćivanju pojedincima ravnopravnosti čak i u iznošenju argumenata. Prema Rodik, prebacivanje odgovornosti na dužnika, individualizacija krivnje, u konačnici je vodilo stigmatizaciji, odnosno socijalnoj isključenosti, a razrješavalo odgovornosti državne i regulatorne institucije (str. 159). Zaista, postavljanje pitanje odgovornosti u trenutcima akutne boli ne samo da nije produktivno, nego upućuje na pokušaj rješavanja problema eliminacijom, što se – budući da je nemoguće – može tumačiti kao opravdanje samoproglašenog ‘zdravog’ dijela zajednice što ništa ne poduzima nego dužnike prepušta sudbini.

VI Banke

Napokon, postoji i treći argument koji relativizira pitanje individualne odgovornosti: bankovno tržište, na kojem je – opisat ću to terminima kojima se Rodik ne koristi – vladala destruktivna kompeticija čiji su troškovi, čini se, najznačajnijim dijelom prebačeni na dužnike (o čemu će još biti riječi kasnije). Za početak, tu su primjeri zavaravajućeg oglašavanja. Slogani ‘samo do kraja mjeseca’ i ‘još samo mjesec dana’, prije i nakon krize gotovo benigni, u vrijeme stambene i kreditne groznice imali su destruktivan karakter. No drastičan je primjer banka koja je oglašavala kamatnu stopu ispod 4 posto, ali ju je gotovo već kod sklapanja ugovora, odnosno samo mjesec-dva poslije, povećala, koristeći se ugovornom mogućnošću jednostrane promjene kamatne stope (str. 79/80). Pri tome, HNB nije ni pratila promjene kamatnih stopa u već odobrenim kreditima nego samo u novoodobrenima i bez razlikovanja valuta (str. 121). To je važan argument u raspravi o kretanju kamatnih stopa i ulozi regulatora[iii].

Postupak te banke bio je moguć zahvaljujući monopolizaciji i segmentaciji tržišta. Rodik navodi daljnje primjere tog trenda: kupcima stana investitor je uvjetovao da kredit moraju podići u banci koja financira gradnju zgrade. Banke su zaposlenicima pojedinih firmi nudile povoljnije kredite uz uvjet da se novčani tokovi, plaće, prenesu u tu banku. Ako je njegova firma imala ugovor s bankom, zaposlenik nije mogao kredit tražiti u drugoj banci. Napokon, kad je ugovor o kreditu sklopljen, odnos banke i dužnika ostajao je – unatoč promjeni vanjskih okolnosti – zaključan i osuđen na iscrpljivanje, destrukciju.

Tu je napokon i pitanje osobnih bankara. Neke su ih banke, piše Rodik, prikazivale kao znak da je klijent u odnosu s bankom zaslužio viši status i bolji tretman. U knjizi se međutim sugerira da su se, umjesto brige za klijenta, pretvorili u svoju suprotnost. Rodik tvrdi da su bili plaćeni prema prodanim kreditima u švicarcima. Ako je tome tako, ako su zaista bili plaćeni prema prodanim kreditima u švicarcima, a ne prema ukupnoj prodaji kredita i usluga onda je to, prvo, znak da je baš tržište kredita u francima bilo ključno područje natjecanja banaka za (pre)otimanje klijenata. Autorica, međutim, inzistira na informacijskoj asimetriji, to jest da su osobni bankari klijentima prešućivali rizik kredita u švicarcima i eventualnu bolju mogućnost, kredit u drugoj valuti. Teško je danas procijeniti koliko je taj rizik bio prisutan u javnosti, prvenstveno putem upozorenja centralne banke, no ni HNB ni komercijalne banke ne mogu se osloboditi odgovornosti za prodaju kredita u francima dužnicima koji nisu ispunjavali uvjete za eurski ili kunski kredit. Oni su bili hrvatska varijanta američkih subprime dužnika, najniža klasa koja ustvari nije bila kreditno sposobna osim za rizične kredite u švicarcima. Osobni su bankari za Rodik ilustracija transformacije koja je bankarske usluge pretvorila u industriju financijskih proizvoda, element su financijalizacije i strategije zapadnih banaka u osvajanju Istoka.

Ovdje izložen pokušaj sistematizacije uključuje neke teme i argumente iz knjige (Pre)zaduženi. Slijedi osvrt na dio koji je prethodno nazvan (a) sistemskim, te na (b) ulogu srednje klase u procesu financijalizacije i njezinu sudbinu u okolnostima financijskog sloma.

Financijalizacija je jedna od osnovnih tema knjige. No, što je financijalizacija i što je uzrok toj pojavi?

VII Financijalizacija

Što se tiče sociološke rasprave o sustavu, Rodik (pre)zaduživanje i njegovu hrvatsku inačicu, slučaj franak, opravdano smiješta u razdoblje financijalizacije i tranzicije. Sasvim općenito govoreći, financijalizacija predstavlja rast udjela financija u ukupnoj ekonomskoj aktivnosti. Ona mijenja karakter poslovanja poduzeća (fokus na dioničku vrijednost), način funkcioniranja države (financiranje dugom), a posebnu je pažnju privuklo pitanje kako financijalizacija transformira kućanstva. Rodik polemizira s tezom da je u pozadini financijalizacije rast konzumerizma i financiranje tzv. ‘lažnih potreba’, budući da se njome ne može objasniti promjena u načinu rješavanja stambenih potreba bankovnim kreditima. (U tezu o ‘lažnim potrebama’ se teško mogu uklopiti i reforme odnosno privatizacija mirovinskog i zdravstvenog osiguranja, koje su nesumnjivo dio financijalizacije.)

Što je, međutim, uzrok financijalizacije? Zašto se društvo financijalizira(lo)? Taj se proces nije pokrenuo sam od sebe. Iza njega stoji ideologija koja mu je sukladna, specifično shvaćanje funkcioniranja društva te moralne norme i dijelovi društva koji ga podupiru, a koje se komentiraju u nastavku članka.

VIII Ekonomizam

Što se tiče razumijevanja načina kako društvo funkcionira, u financijalizaciju se uklapa tzv ekonomski imperijalizam, odnosno ekonomizam, utjecajnu normativna poziciju koja ima svoje slavne zagovornike (Buchanan, Becker, Stigler, Posner, Friedman i drugi)[iv]. Riječ je o primjeni ekonomske analize na razumijevanje odnosa u obitelji (usvajanje djece), politici itd, tj. o pokušaju da se svi odnosi protumače kao ekonomski, tržišni odnosi. Prema suprotnom shvaćanju, koje inzistira na nesvodivosti, sociologija i ekonomika prepoznaju i izdvajaju u svijetu i događajima različite podatke i među njima uočavaju različite relacije.

Na primjer, u Pogovoru zborniku Rethinking Commodification Carol M. Rose, uvjerena je da se Milton Friedman, kao izraziti predstavnik neoklasičnih ekonomista, nikad nije poslužio terminom ‘komodifikacija’ a da se oni koji se koriste tim pojmom nikad ne koriste sintagmom ‘funkcija korisnosti’ (utility function). Eliptičnim pitanjem agenta za nekretnine „kupujete li dom ili kuću?“ Rose izražava razliku između ekonomskih i očiju sociologa (što je ustvari tema cijelog tog zbornika). Ekonomisti i osobni bankari zbivanja gledaju kroz kretanja na tržištu nekretnina. Potpuno je jasno da Rodik i njezina sociološka analiza nastoje afirmirati drugi pogled, suprotan ekonomističkom.

Tzv asimetrija informacija posledica je različitih pogleda na kredit, ekonomskog i socijalnog: od osobnog bankara i regulator zahtijeva da rizik kalkulira neovisno o socijalnim kriterijima, dok klijenta motivira upravo njegova socijalna pozicija

Tu je, međutim, i korijen ‘asimetrije informacija’ na kojoj Rodik inzistira u knjizi. Više je utemeljena u različitim pogledima na svijet nego u uzajamnom zavaravanju klijenta i osobnog bankara, od kojeg i regulacija zahtijeva da rizik kalkulira neovisno o socijalnim karakteristikama kućanstva. Tu se dogodio slom, koji dakle ima i svoju epistemičku stranu. Rodik asimetriju informacija tumači interesima, na primjer interesom osobnog bankara da proda što više kredita, ali i ona potrebu zajmoprimca da ‘osigura dom’ razlikuje od materijalnog interesa banke. Ipak je, dakle, riječ o različitim pogledima na svijet.

IX Ideologija

Ideološki, financijalizaciju podupire tzv. neoliberalizam (termin se jako raširio, njime se koristi i Rodik, stoga je možda suvišno isticati da je ranjiv na zamjerke) čija je kolokvijalna varijanta tzv. tržišni fundamentalizam (ekonomski liberalizam). Ideologija uključuje i set vrijednosti: u nekim se sredinama kuće kupuju vodeći ozbiljno računa o budućoj utrživosti, drugdje je prioritet ‘biti svoj na svome’. Uz epistemički ekonomizam financijalizaciju još čine propitivanje egalitarizma i solidarnosti, naglasak na idividualnoj odgovornosti, na zaslugama (meritokracija) i prilikama. Prema Rodik „…individualizacija problema koji je evidentno širih razmjera i društvenog značaja stvara preduvjete za reduciranje socijalne države i na drugim planovima promovirajući i učvršćujući neoliberalan stav da građani ne trebaju očekivati pomoć države u realizaciji elementarne kvalitete života, već je to isključivo njihova individualna odgovornost.“ (str. 139)

Autorica međutim izbjegava uočiti da razdoblju financijalizacije prethodi država blagostanja, čiji su obrasci, premda su predstavljali nesumnjivo civilizacijsko dostignuće, uzdrmani vanjskom i – važnije – unutrašnjom krizom. Iako barem za dio zajednice rješenja krize države blagostanja koja se razvijaju u sklopu financijalizacije predstavljaju regresiju, bez višestrane se međusobne usporedbe ta razdoblja ne mogu razumjeti.

Srednju klasu ne brinu 1 posto najbogatijih dok god im se čini da i sami imaju priliku: Iverson i Soskice

U knjizi Democracy and Prosperity autori Iversen i Soskice (poznati analitičar inačica kapitalizma) kao pokretača promjena u demokratskim poretcima identificiraju srednju klasu, upravo onu koja je na naslovnici knjige Petre Rodik završila ispražnjenih džepova. Autori dakle razmatraju njezinu političku prije nego socijalnu ulogu i poziciju, kao Rodik. Promjena sustava vrijednosti te srednje klase izazvala je dekonstrukciju obrazaca i vrijednosti države blagostanja, inzistiranje na sposobnostima i zaslugama, individualnoj odgovornosti i preuzimanju rizika, potiskivanju pitanja jednakosti i izostanku senzibiliteta (solidarnosti) za one koji osiromaše.

Srednju klasu ne brinu najbogatiji (1 posto), zaključuju Iverson i Soskice, dok se god njezinim pripadnicima čini da i sami imaju priliku. Alejandra Mancilla piše da je i u Čileu, model-zemlji tržišnih reformi, mogućnosti zaduživanja koje je otvarala financijalizacija objeručke prihvatila upravo ‘aspirativna srednja klasa’. Prilike su ono najvažnije što srednja klasa očekuje od države (uz ostalo kroz edukaciju). Prema Iversen i Soskice srednja je klasa i danas zagovornik neoliberalnog svjetonazora (i oni se koriste tim terminom), a čemu svjedočimo i u Hrvatskoj.

X Vrijednosti

Nije stvar u tome da se srednju klasu proglasi odgovornom i zaključi da si je promjenom sustava vrijednosti i financijalizacijom sama pucala u koljeno. Takvo razmišljanje, kakvo nije bilo rijetko, a nije ni danas (Rodik navodi brojne primjere u odjeljku o ‘stigmatizaciji’) deplasirano je uzme li se u obzir da nije bila riječ o pojedinačnim slučajevima, nego su stvari očito pukle, i to ne samo kod najranjivijih dužnika: slomio se cijeli sustav (koji se ovdje svodi na financijalizaciju, a nastao nakon države blagostanja). U slučaju franak iz dužničke se omče nisu mogli izvući i funkcionirati ni mnogi pripadnici srednje klase. Dužnici u švicarcima, ustanovljeno je i u knjizi, inicijalno su bili bolje stojeći od prosjeka stanovništva, kao uostalom i svi korisnici kredita. Kad se kriza zahuktala pad ispod granice siromaštva nije zahvatio samo one dužnike koji od početka nisu bili kreditno sposobni, nego i mnoge pripadnike srednje klase, zbog smanjenja prihoda, gubitka posla, dakle i bez povećanja anuiteta zbog rasta kamata i tečaja.

I u najvišim dohodovnim razredima ima onih koji su zbog rasta rate pali ispod granice siromaštva. Što ih je potaknulo na preuzimanje tako velikog rizika?

Ukupna je stopa teške materijalne deprivacije kućanstava s kreditima u francima 56,3 posto a u općoj populaciji 13,9 posto piše Rodik (str. 141). Pad u relativno siromaštvo zahvatio je i dio dužnika sa srednje visokim prihodima. Rodik opetovano podsjeća da je to utjecalo i na kretanje nejednakosti. Ni kućanstva u sredini ljestvice kad je krenula kriza franka više nisu bila u stanju izići nakraj s iznenadnim izdatkom u visini od 2100 kuna, ili si osigurati tjedan dana zajedničkog godišnjeg, a imala su teškoća s plaćanjem režija, redovitim mesnim (ili adekvatnim vegetarijanskim) obrokom … Apsurdno bi bilo kriviti ih za stanje koje ih je snašlo, nego se radi o tome da se u prikazu sustava uz svjetonazor istraži i sustav vrijednosti koji ga je proizveo i – što je važno – koji ga održava. Nešto od toga ima i u knjizi.

Rodik se koristi složenicom ‘moralna ekonomija’, koja je analogna sintagmi ‘politička ekonomija’. Radi se o moralnim normama koje reguliraju ekonomske odnose. Normama se rješavaju sporovi: izbije li spor dviju ili više strana, one u njega ulaze sa svojom (moralnom) normom. I Rodik zaključuje da se u slučaju (pre)zaduženosti u franku „ne radi o sukobu popularne moralne ekonomije i ekspertne analize, već o sukobu dviju suprotstavljenih moralnih ekonomija.“ (str. 10)

Ne objašnjava, međutim, baš jasno o kojim je dvjema moralnim ekonomijama riječ. Obje su strane, kako dužnici tako i osobni bankari, pripadnici srednje klase. Ostavimo li po strani pohlepu koju jedni drugima predbacuju, dužnici dobivanjem kredita, piše Rodik, polažu ‘društveni test’, odnosno ispunjavaju moralnu obavezu prema svojoj obitelji (dom). Osobni pak bankari ispunjavaju svoju profesionalnu dužnost, što je također sastavnica ‘moralne ekonomije’ srednje klase (vidi knjigu Democracy and Truth).

XI Ponavljanje

Kad nastupa slom mnogi su se dužnici zatekli u situaciji u kojoj priliku nisu tek promašili, nego im je uskraćena svaka buduća prilika – izbačeni su iz poretka, srušio im se na glavu. Oni su (od države) opravdano tražili da im se vrate prilike, da se vrate u sustav. Oni su tražili da se sustav restaurira. U to se uklapa uvid Petre Rodik da se regulacija, politike i obrasci koji su izazvali krizu franka opetuju, kao i njezin uvid da su argumenti dužnika u javnosti ‘kontinuirano pod znakom pitanja’ (str 159). Po mojem tumačenju, a koje slijedi argument Iversona i Soskicea, razlog je obima tim pojavama da srednja klasa, bila ili ne bila opterećena kreditom u francima, ne traži promjenu u sustav s više solidarnosti nego restauraciju sustava prilika za polaganje društvenog testa i uspon na ljestvici. Dužnici su kao glavne protivnike prepoznali osobne bankare koji su im obećali ‘instrukcije’ za polaganje društvenog testa i iznevjerili. Dužnike u francima kao ‘gubitnike’, ‘kockare’ ‘neoprezne’ stigmatizirali su pripadnici srednje klase. To je dio njezinog kompetitivnog svjetonazora, oduvijek.

Djelomično upravo zbog toga što je kriza zahvatila i više prihodovne razrede, Rodik u rješavanju problema dužnika u francima odbacuje primjenu tzv. socijalnog kriterija. Mislim da je to pogrešno te čak i protiv njezinih osnovnih intencija. Načinom na koji je problem riješen provukli su se i oni koji su zloupotrijebili sustav, dužnici-investitori, te oni koji su imali privilegiranu dužničku poziciju, političari, a da je pitanje jesu li ikakve prilike dobili dužnici s dna ljestvice, ili je njihova situacija samo zaliječena. I dalje nisu kreditno sposobni, a način rješavanja stambenog pitanja ostao je isti. I to se uklapa u zaključak Iversona i Soskicea da srednja klasa ne brine previse za one deprivirane, a ne zamjera privilegiranima. Načinom rješenja problema oni su zaštićeni, kao saveznici. Nije čudno što se gotovinski krediti, nova prijetnja, s jedne strane koriste za pokrivanje tekućih potreba, a s druge za manje investicije. Otud njihova rizičnost.

Nije li ipak kod rješavanja slučaja franak valjalo uzeti u obzir socijalne kriterije? Pitanje je jesu li pregovori dužnika i vjerovnika uz političko posredovanje izbjegnuti zato što bi otkrili privilegirane koji su zloupotrijebili sustav, iako bi pregovori čak bez postizanja nagodbe, otvorili pitanje uspostave novih normi i omogućili učvrćenje društvene kohezije. Bankama se mogla uzeti jednaka svota a onda distribuirati prema kriterijima iz kojih bi bili isključeni privilegirani. Nužno je dakle prikazati politički proces rješavanja problema (pre)zaduženosti i ‘franak’, a što je tema u posljednjem članku.

[i] Kad raspravlja hrvatsku inačicu tranzicijskog kapitalizma Rodik se ne bavi političkim karakteristikama poretka i načinom donošenja političkih odluka, a problem demokratskog deficita po mojem je sudu važan za razumijevanje cjeline zbivanja o kojem je Rodik otvorila raspravu. U knjizi se ni riječju ne spominje ministar financija Boris Lalovac kreator i predlagatelj Zakona o konverziji kredita u francima u eurske, no kako je ujedno i dužnik pozamašnog stambenog kredita u ‘švicarcima’ (kao i nekolicina političara, dužnosnika i viđenijih osoba iz javnog života), barem u njegovom slučaju bode oči pitanje sukoba interesa te eventualne odgovornosti dužnika. Politička činjenica koja ne bi trebala izmaknuti pažnji je da pregovori radi potencijalne nagodbe dužnika i banaka nikad nisu pokrenuti niti je čak i najslabija naznaka takve ideje ikad izišla iz Vlade ili bilo koga iz političkih struktura.

[ii] U pogovoru vrlo bogatog zbornika o komodifikaciji Rethinking Commodification Carol M. Rose to izražava razlikom između kupnje doma i kupnje kuće

[iii] Za kasniju raspravu o ulozi regulatora vrlo je važna sad i javno potvrđena činjenica du su dvije najveće banke Zagrebačka i Privredna od tadašnjeg guvernera Željka Rohatinskog tražile zabranu kredita u francima.

[iv] Nema smisla tvrditi da ekonomizam i ekonomski imperijalizam nikad nisu postojali. Te su teme vrlo uvjerljivo znanstveno obrađene (Lazear: Economic Imperialism, 2000; Medema: Chicago Price Theory, 2008), a neki su ekonomisti otvoreno zagovarali svođenje političke i društvene analize na ekonomsku, te za to dobili Nobela.