DIGITALNI EURO

Tri riječi koje omogućuju digitalni euro. Kako privatni surogati postaju javni novac.

Matija Matić / 13. veljače 2026. / Uncategorized / čita se 23 minute

Matija Matić / 13. veljače 2026. / Uncategorized / čita se 23 minute

Matija Matić / 13. veljače 2026. / Uncategorized / čita se 23 minute

Brisanje tri riječi iz Zakona o kreditnim institucijama dovodi hrvatsku pravnu regulativu u 21. stoljeće. Zakon formulira ono što je u modernom monetarno-financijskom sustavu već odavno stvarnost: tko stvara novac i kako? U sjeni priprema za uvođenje digitalnog eura, Matija Matić razmatra arhitekturu modernog monetarnog sustava i pitanje: odakle očekivati sljedeću financijsku krizu?

U europskoj javnosti sve se glasnije govori o uvođenju digitalnog eura. Predsjednica ECB-a Christine Lagarde u lipnju 2025. otvoreno je poručila europskim zakonodavcima da ubrzaju donošenje zakona koji bi omogućili pokretanje projekta digitalne valute Europske središnje banke. Upravo u tom kontekstu treba promatrati i nedavnu izmjenu hrvatskog Zakona o kreditnim institucijama koja je izglasana na sjednici održanoj 6. prosinca 2024. godine. Promjena izgleda trivijalna – radi se o brisanju samo tri riječi. Ipak, te tri riječi mijenjaju pravni okvir u kojem razumijemo samu paradigmu novca u Hrvatskoj i eurozoni. Riječ je o članku 7. koji definira bankovne usluge:

Ugovor o kreditu – Članak 7.(1) Bankovne usluge su primanje depozita ili drugih povratnih sredstava od javnosti i odobravanje kredita iz tih sredstava, a za svoj račun. (1)

Zašto su tri riječi koje pokazuju da poslovne banke (u nastavku teksta: banke) ne stvaraju kredit iz depozita toliko značajne? I što je onda kredit, ako nije posuđivanje sredstava iz prikupljenih depozita? Krenimo redom.

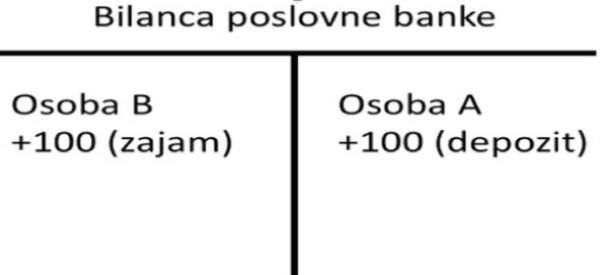

U nastavku se prikazuje kako bi izgledala bilanca banaka kada bi banke odobravale kredite iz prikupljenih depozita. Suštinski, tada ne govorimo o kreditu, nego o zajmu. Zajam je u Hrvatskoj definiran Zakonom o obveznim odnosima, koji se oslanja na tradiciju još od rimskog prava. Rimsko pravo jasno je prepoznavalo zajam kao prijenos materijalne supstance – konkretne količine zlata, srebra ili neke druge robe – s jednog vlasnika na drugog, uz obvezu povrata iste količine, najčešće uvećane za kamatu.

U suvremenom jeziku to znači da banka koja daje zajam posuđuje ono što već ima. Ako netko uloži 100 jedinica u štednju, banka može taj iznos plasirati kao zajam nekoj drugoj osobi. To je posredovanje – banka je samo kanal između štediše i zajmoprimca. Ključna posljedica takvog modela jest da nema stvaranja nove novčane mase. Ono što se pojavljuje na strani aktive (zajam) jednostavno je preslikano iz pasive (štednja). Bilanca banke je „zatvorena”, a transakcija ne stvara dodatne jedinice novca u sustavu. Za banku, ovdje postoji rizik loše procjene: ako zajmoprimac ne vrati posuđeni iznos, gubitak snosi banka (odnosno štediša, ako banka nije dobro kapitalizirana). Ovakav model definira banku kao financijskog posrednika između štednje i investicija. To je intuitivna slika bankarstva koju dijeli većina laika – „banka posuđuje moj novac drugome” – ali i mnogi ekonomski stručnjaci. Većina neoklasičnih modela, o kojima će biti riječi kasnije, uvelike polaze upravo od tog shvaćanja.

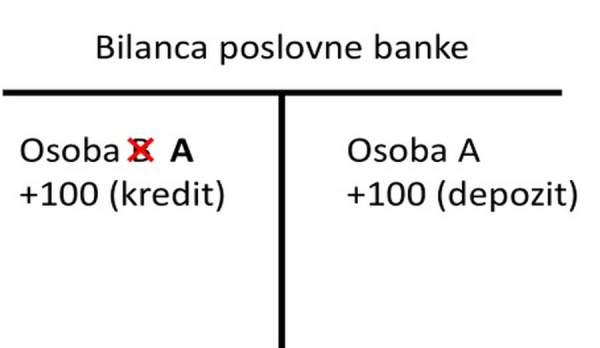

Za razliku od zajma, u suvremenom monetarnom sustavu banke ne posuđuju ono što već imaju. One stvaraju novac u trenutku kada odobre kredit. U bilanci to izgleda tako da se istovremeno povećava aktiva (tražbina prema dužniku – kredit) i pasiva (obveza prema dužniku – depozit). Drugim riječima, kada banka odobri kredit od 100 jedinica, ona knjiži potraživanje od 100 u aktivi, a istovremeno otvara novi depozit od 100 jedinica u pasivi bilance. Taj depozit postaje sredstvo plaćanja – novi (kreditni) novac u optjecaju. U ekonomskoj literaturi taj novac ima puno naziva: depozitni novac, kreditni novac, transakcijski novac, a kada je tek nastao kao novčani surogat za novčanice, često se upotrebljavao naziv checkbook-money.

Ovo je ključna razlika: dok zajam samo premješta postojeća sredstva (od osobe A do osobe B) (2), kredit ih stvara (osoba A je u aktivi i pasivi). Banka nije posrednik između štediše i zajmoprimca, nego monetarna institucija koja proizvodi novi novac „ex nihilo”.

Riječ kredit u hrvatskom jeziku nema ni približno značenje kao u engleskom jeziku. Jedan od najpreciznijih opisa značenja riječi credit donosi David Graeber (3) u svojoj knjizi Debt: The First 5000 Years:

„Of all the beings that have existence only in the minds of men, nothing is more fantastical and nice than Credit; it is never to be forced; it hangs upon opinion; it depends upon our passions of hope and fear; it comes many times unsought-for, and often goes away without reason; and once lost, it is hardly to be quite recovered.”U hrvatskom prijevodu Graeberove knjige, riječ credit prevedena je kao kreditiranje. No, to je pogrešno – credit u izvorniku znači upravo ono što na hrvatskom nazivamo povjerenje. Drugim riječima: kada govorimo o kreditu (credit), govorimo o društvenoj i političkoj kategoriji povjerenja, a ne o bankarskim uslugama. Etimološki gledano, riječ credit dolazi od latinskog glagola credere – vjerovati, povjeriti, imati povjerenja. Sam latinski pojam creditum označava „ono što je povjereno”, dakle obvezu koja postoji zato što netko vjeruje u njezino izvršenje. U antičkoj Grčkoj za istu ideju koristio se pojam pistis, što znači vjera, povjerenje, ali i kreditno povjerenje. Ova povijesna dvoznačnost objašnjava i današnje značenje engleske riječi credit, koja podjednako znači povjerenje i zajam. Upravo ta dvoznačnost nedostaje hrvatskom jeziku, gdje se kredit gotovo isključivo razumijeva kao bankarska posudba novca.

Ako je kredit povjerenje, što je onda ugovor o kreditu? Pogledajmo što kaže Zakon o obveznim odnosima:

Ugovor o kreditu – Članak 1021.

Ugovorom o kreditu banka se obvezuje korisniku kredita staviti na raspolaganje određeni iznos novčanih sredstava, na određeno ili neodređeno vrijeme, za neku namjenu ili bez utvrđene namjene, a korisnik se obvezuje banci plaćati ugovorene kamate i iskorišteni iznos novca vratiti u vrijeme i na način kako je ugovoreno.

Ovdje vidimo temeljnu pravnu razliku između ugovora o zajmu i ugovora o kreditu. Zajam, kako ga definira rimsko pravo i današnji Zakon o obveznim odnosima, podrazumijeva prijenos materijalne supstance (zlata, srebra, gotovine). Kredit, naprotiv, nije prijenos postojećeg novca, nego ugovorno obećanje banke da će korisniku staviti sredstva na raspolaganje. To „staviti na raspolaganje” u praksi znači – kreirati novi novac kao depozit. Da bismo razumjeli zašto banke ne posreduju tuđi novac, nužno je dekonstruirati samu arhitekturu modernog monetarnog sustava. U javnosti prevladava slika jedinstvenog bazena novca iz kojeg svi grabe, no stvarnost je tehnološki i pravno drugačija. Sustav nije monolitan, već hijerarhijski podijeljen na dvije razine koje funkcioniraju paralelno, ali se nikada ne miješaju na način na koji to intuitivno zamišljamo.

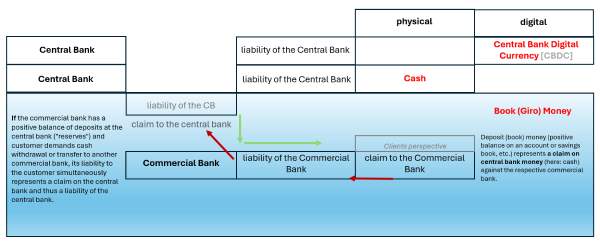

Claudio Borio (4) – voditelj Monetarnog i ekonomskog odjela Banke za međunarodna poravnanja (BIS), definira dvoslojni monetarni sustav (engl. two-tier system) u kojem se klijenti banaka (građani i poduzeća) međusobno namiruju koristeći bankovni novac (kreditne depozite), dok se same banke međusobno namiruju koristeći novac središnje banke (rezerve). Na prvom sloju postoji javni novac – gotovina i rezerve kod središnje banke. Gotovina je jedini oblik novca koji je formalno definiran kao zakonsko sredstvo plaćanja, dok su rezerve „digitalna gotovina” kojom središnja banka upravlja likvidnošću poslovnih banaka. Sav platni promet u konačnici završava u namiri u javnom novcu – bilo podizanjem gotovine, bilo poravnanjem među bankama kroz sustav rezervi. Na drugom sloju nalazimo privatni novac – depozitni novac koji stvaraju poslovne banke kada odobre kredit. Riječ je o privatnom ugovoru između banke i korisnika kredita, u kojem nastaje novi (depozitni) novac kao transakcijsko sredstvo. Upravo je kreditni depozit danas dominantan oblik novca u optjecaju, jer ga građani i poduzeća koriste za gotovo sve oblike plaćanja.

Ključno je razumjeti Boriove distinkcije: iako koristimo istu obračunsku jedinicu (euro) za mjerenje vrijednosti na obje razine, sredstva namire su različita. Depozit na tekućem računu je pasiva poslovne banke (njezino obećanje plaćanja), dok su rezerve pasiva središnje banke. Ta dva oblika novca cirkuliraju u zatvorenim, odvojenim krugovima. Karlo Vujeva (5) detaljno objašnjava da između centralnobankarske likvidnosti (rezervi) i depozitnog novca „ne postoji direktna propusnost”. Rezerve su sredstvo konačne namire isključivo između monetarnih institucija. Vujeva naglašava da viškovi likvidnosti (rezervi) koje banke drže kod središnje banke ostaju „zarobljeni” u pasivi središnjih banaka. Banka te rezerve ne može prebaciti na račun klijenta, niti ih može pretvoriti u kredit poduzeću. One se ne mogu koristiti izvan međubankovnog tržišta. Jedini izuzetak je gotovina, koja predstavlja „propusnost” između ta dva sustava, no u digitalnom bankarstvu ta je veza sve manje relevantna.

Ako banke ne posuđuju rezerve, odakle dolazi novac za kredite? Odgovor leži u onome što Borio naziva „elastičnost kredita”. To je svojstvo sustava da se širi (rasteže) u trenutku kada banke i klijenti to dogovore, neovisno o postojećoj količini rezervi. Vujeva ovo opisuje kao inverznu kauzalnost nastanka likvidnosti.

Iako je inverzna kauzalnost (temelj endogene teorije novca) – od privatnih kredita do rezervi (javnih kredita) — činjenično stanje modernog bankarstva, ekonomska literatura često se oslanja na model monetarnog multiplikatora (egzogeno stvaranje novca). Kako navodi Vujeva, ovaj pristup, populariziran kroz udžbenike P. Samuelsona još 1948., pretpostavlja da banke moraju prikupiti rezerve prije nego što ih „multipliciraju” u kredite. Vujeva ističe da je Velika financijska kriza demantirala taj koncept jer, unatoč ogromnom upumpavanju rezervi u sustav, nije došlo do automatskog rasta bankovnog kreditiranja. Međutim, ako napustimo mehanički pogled na kauzalnost stvaranja novca i usmjerimo se na njegovu suštinu, dolazimo do zaključka da se koncept multiplikacije ne mora u potpunosti odbaciti — nego redefinirati. Model multiplikacije novca (egzogene teorije) se suštinski ne razlikuje od endogene teorije novca ako ga promatramo kroz prizmu arhitekture povjerenja. U tom kontekstu, ono što bankarski sustav multiplicira nije fizička količina rezervi, već povjerenje. Mitchell Innes (6) još je 1914. postavio temelje kreditne teorije novca, tvrdeći da je „novac kredit i ništa drugo nego kredit” te da je svaka kupoprodaja zapravo razmjena robe za kredit (povjerenje).

Claudio Borio (7) podsjeća da je sav novac u svojoj srži dug, odnosno IOU (I Owe You). Čak je i „vanjski novac” (gotovina i rezerve) zapravo „pasiva agenta koji ga izdaje”, odnosno dug države prema društvu. U dvoslojnom monetarnom sustavu, ta hijerarhija duga izgleda ovako:

Kada banka odobri kredit i stvori depozit, ona zapravo multiplicira bazu javnog povjerenja (gotovinu) u širi tehnološki zatvoreni sloj privatnog povjerenja (depozite) koji se koristi u platnom prometu. Sustav funkcionira dokle god javnost vjeruje da je privatni IOU (depozit) u svakom trenutku zamjenjiv za javni IOU (gotovinu). Guverner HNB-a Boris Vujčić (9) eksplicitno potvrđuje arhitekturu dvoslojnog monetarnog sustava, priznajući da banke nisu tek posrednici već kreatori novca:

„Iako poslovne banke kreditiranjem (povjerenjem) stvaraju depozitni novac, koji sačinjava glavninu novca u optjecaju, privilegij izdavanja (kreditiranja) gotovine rezerviran je isključivo za središnje banke.”Guverner objašnjava da privatni kreditni (depozitni) novac dominira optjecajem, dok javni novac (gotovina i rezerve) služi za konačnu namiru. Štoviše, Vujčić naglašava da se, unatoč dominaciji privatnog novca, platni promet ne odvija mimo središnje banke jer banke „izvršavaju plaćanja prebacivanjem sredstava između njihovih računa u središnjoj banci”. Zamjenica guvernera HNB-a Sandra Švaljek (10), referirajući se na Augustina Carstensa iz BIS-a (Bank for International Settlements), na konferenciji Money Motion 2023. ističe da je duša novca povjerenje: „The soul of money is trust.” Guverner Boris Vujčić (11) dodatno cementira ovu tezu u svojoj kolumni o digitalnom euru:

„Središnje banke možda izdaju novac, ali njihova glavna valuta je povjerenje i one će izbjegavati sve poteze koji mogu ugroziti to povjerenje.”Duša novca doista jest povjerenje. No, to je analitički beskorisna tvrdnja ako se ne postavi ključno pitanje: odakle to povjerenje dolazi i tko ga u konačnici jamči?

Povjerenje u novac nije spontana tržišna pojava niti psihološka sklonost sudionika razmjene. Ono je institucionalno proizvedeno, odnosno politički i pravno utemeljeno. Proizlazi iz sposobnosti države da nametne poreze, provede namiru dugova i osigura konačno sredstvo plaćanja. Zbog toga javni novac zauzima vrh monetarne hijerarhije. On nije samo još jedan instrument plaćanja, već temelj na kojem počiva cijela struktura privatnih obećanja. Privatni oblici novca, poput bankovnih depozita, ne posjeduju povjerenje sami po sebi. Oni ga posuđuju. Njihova vrijednost i prihvaćenost proizlazi iz implicitnog obećanja da će se, u krajnjoj instanci, moći zamijeniti za javni novac. Povjerenje u privatni novac stoga je uvijek izvedeno, delegirano i uvjetno. U tom smislu, povjerenje jest supstanca novca, ali je organizirano kroz arhitekturu moći koja određuje tko smije izdavati obveze koje društvo priznaje kao novac.

Moderna povijest novca može se čitati kao povijest stalne, tehnološki potaknute pobjede privatnih surogata nad javnim novcem, odnosno zakonskim sredstvom plaćanja. Iako u javnoj svijesti prevladava slika novca kao predmeta s intrinzičnom vrijednošću, povijesni i teorijski izvori pokazuju da je taj „materijalistički” pogled prije iznimka nego pravilo. David Graeber (12) razdoblje nakon 1971. opisuje kao povratak u eru virtualnog kreditnog novca. Ukidanje konvertibilnosti dolara u zlato označilo je kraj kratke „materijalističke” faze i povratak u sustav u kojem novac više nije roba (zlato), nego obećanje (dug). Takvo shvaćanje novca u izravnoj je suprotnosti s popularnim ekonomskim udžbenicima koji tvrde da je novac nastao kako bi olakšao razmjenu (trampu). A. Mitchell Innes (13) pokazuje upravo suprotno: „pažljivo povijesno istraživanje otkriva da je kreditni odnos milenijima prethodio pojavi kovanog novca.” Graeber dodatno razotkriva „mit o trampi” (14), ističući da „virtualni novac dolazi prvi; kovanice dolaze mnogo kasnije i nikada u potpunosti ne zamjenjuju kreditne sustave”. Novac u svojoj biti nije stvar, već apstraktni, računovodstveni način uspoređivanja vrijednosti duga.

Ova apstraktna priroda novca posebno dolazi do izražaja u modernoj povijesti kroz pojavu privatnih novčanih surogata. Prvi takav surogat bile su papirnate novčanice (banknotes) koje su izdavale banke uz obećanje konvertibilnosti u plemeniti metal. U početku su to bili obični privatni ugovori. No kako su se pokazale praktičnijima od zlata, novčanice su postupno potisnule zlatnike iz svakodnevnog platnog prometa. Država je tek naknadno tim privatnim surogatima dodijelila status zakonskog sredstva plaćanja. Kada su novčanice postale „pravi” novac, pojavio se novi, još apstraktniji surogat – ono što se tada nazivalo checkbook money, preteča suvremenog kreditnog depozitnog novca. Bankovni depozit, stvoren jednostavnim upisom u knjigu, postaje dominantan oblik transakcijskog novca. On nije prijenos gotovine, već obećanje banke da će na zahtjev klijenta isplatiti javni novac – ako to uopće bude potrebno.

Kako ističe Claudio Borio (15): „Razlika između novca i duga često se preuveličava… bankovni depoziti čine daleko najveći dio svih sredstava plaćanja i oni su zapravo oblik duga.” Kreditni depozit tako postaje najuspješniji privatni novčani surogat u povijesti. Njegov uspjeh ne proizlazi iz intrinzične vrijednosti, već iz povjerenja da će se privatno obećanje banke uvijek moći pretvoriti u javni novac. No, ta stabilnost počiva na dvije ključne pretpostavke: da poslovne banke zadržavaju monopol nad platnim prometom i da privatni depoziti ostaju čvrsto usidreni u javnom novcu središnje banke. Kada se bilo koja od tih pretpostavki dovede u pitanje, trijumf duga koji se monetizira kroz (tehnološku) efikasnost poslovnih banaka postaje izvor sistemske nestabilnosti.

Ova povijesna dinamika može se prikazati i kao evolucija tehnologije zapisa duga. Svaki novi monetarni oblik prije svega nije nova vrsta novca, već nova tehnologija pamćenja i prijenosa obveza — memorija duga. Ključna promjena ne događa se u samom dugu, nego u tome tko vodi evidenciju i tko jamči konačnu namiru duga.

Deseta godišnja istraživačka konferencija Europske središnje banke (16) održana je pod provokativnim naslovom „The Next Financial Crisis?”. Predsjednica ECB-a Christine Lagarde priznala je da joj se naslov učinio intrigantnim i pomalo provokativnim, ali je istaknula da je cilj bio otvoreno raspraviti gdje bi nova kriza mogla izbiti. Kako je naglasila, njezin profesionalni život u javnoj službi bio je doslovno „zatrpan krizama, jedna za drugom” – stoga je logično pitati se: gdje je sljedeća? Odgovor koji se provlačio kroz raspravu bio je jasan: sljedeća kriza vjerojatno neće nastati u bilancama tradicionalnih banaka, nego na financijskom tržištu i u sektoru nebankovnih financijskih institucija (NBFI). Klaas Knot, dugogodišnji predsjednik nizozemske središnje banke, upozorio je da većina rizika za financijsku stabilnost danas dolazi upravo izvan banaka. Problemi su stari – neusklađenost likvidnosti, pretjerana poluga i prociklično razduživanje – ali se pojavljuju u novim oblicima, prekriveni jezikom financijske inovacije.

Lagarde definira prelazak s bankocentričnog (tehnološkog) sustava na sustav u kojem dominiraju nebankovne institucije (bivši shadow banking), te iznosi konkretne brojke o rastu njihove imovine u odnosu na BDP eurozone. NBFI sektor u euro području povećao se sa 140% BDP-a u 1999. godini na gotovo 400% BDP-a danas.

„One of the major structural shifts in the financial system over those past two decades has been the growing footprint not so much of banks but of non-bank financial institutions. We used to call them the shadow banking system, now it’s the NBFI. In the euro area, non-banks ranging from investment funds and insurance corporations to money market funds and securitization vehicles and what have you… Those non-banks have expanded from 140% of GDP in 1999 to nearly 400% of GDP today. They now account for over 60% of the euro area financial sector.”Lagarde se zatim osvrće na propast Silicon Valley Banka i drugih banaka u ožujku 2023. Naglašava kako tehnologija i dostupnost bankarstva putem mobitela „pojačavaju” paniku i brzinu kojom se kriza širi.

„Technology also amplifies both the speed and scale at which these risks can materialize. You would all remember March 2023 when three banks… collapsed in less than five days. It highlighted how social media can act as a powerful conduit, an amplifier for panic and contagion. All the more so now that banking services are available on our phones.”Lagarde objašnjava da, unatoč opskurnoj terminologiji i inovacijama (poput kriptovaluta ili private credita), temeljni rizici ostaju isti: likvidnost, poluga (leverage) i ročna transformacija.

„These risks may present themselves in new costumes, arise in industries well-versed in obscure terminology and be cloaked in the language of innovation. But in substance, the underlying types of risks are often the usual suspects. Non-banks face liquidity and leverage risks. Banks face maturity transformation and run risk. And stablecoin issuers face redemption and reserve risks. But at the end of the day, it’s always the same who hold the bag and suffer the loss.”Rasprava je išla i korak dalje. Raghuram Rajan, bivši guverner središnje banke Indije, problematizirao je temeljno načelo monetarne politike poznato kao princip separacije: ideju da se inflacija i gospodarska aktivnost rješavaju kamatnim stopama, dok je financijska stabilnost zadatak makroprudencijalne politike. Rajan je ustvrdio da to načelo u praksi više nema smisla. Monetarna politika, kako je rekao, „uvlači se u sve pukotine” – središnje banke više ne mogu ignorirati financijsku stabilnost i svesti se samo na cilj stabilnih cijena.

Ključno analitičko pitanje, kako su naglasili Cetorelli, Acharya i Tuckman, jest odnos banaka i NBFI. Moguće su tri interpretacije:

Tijekom krize 2020. masovni odljevi iz obvezničkih fondova, sušenje repo-tržišta i prisilne fire-sale likvidacije otkrili su koliko se šokovi u NBFI brzo prenose na cijelo financijsko tržište (17).

Zaključak konferencije bio je jasan: NBFI je novi privatni kreditni surogat – koji je opet tako sličan, a toliko različit od kreditnog depozita. Sudionici ECB-ove konferencije, osobito kroz „transformacijski pogled” koji su artikulirali Cetorelli, Acharya i Tuckman, naglasili su da NBFI sektor ne djeluje samostalno, već uvelike ovisi o bankama. Banke, pak, zadržavaju prirodnu prednost jer imaju ekskluzivan pristup zaštitnim mehanizmima središnje banke – rezervama, likvidnosnim linijama i garancijama. Upravo ta veza s javnim novcem razlikuje kreditni depozit od svih drugih privatnih surogata.

Kako je naglasio Klaas Knot, javna komponenta monetarnog sustava – gotovina, rezerve i u budućnosti digitalni euro – ostaje ključni bedem stabilnosti. To je razlog zbog kojeg su poslovne banke privilegirane – one su jedine ovlaštene izdavati kredit (povjerenje) u formi depozitnog novca. Drugim riječima: banke imaju rezerve u javnom novcu, i time monopol nad kreditnim tržištem. Danas svjedočimo pokušaju drugih aktera – od private credit fondova do fintech inovacija – da probiju taj monopol i zahtijevaju da i njihovo povjerenje bude poduprto javnim novcem. No, kako su zaključili panelisti ECB-a, privatni kredit je toliko „vrijedan” koliko je na kraju dana zaštićen u javnom novcu (povjerenju).

Naizgled paradoksalno, ali rasprava o digitalnom euru započinje tvrdnjom da on uopće nije novina. Guverner HNB-a Boris Vujčić (18) to sažima u jednoj rečenici:

„Osim rijetkih iznimki, banke izvršavaju plaćanja prebacivanjem sredstava između njihovih računa u središnjoj banci. Tako i svojevrstan ‘digitalni euro’, odnosno digitalni iskaz novca na računu u središnjoj banci, postoji otkad je euro uveden kao valuta.”Ovaj citat precizno opisuje srž dvoslojnog monetarnog sustava. Digitalni oblik javnog novca već desetljećima postoji kao zapis na računima središnje banke i služi za konačnu namiru među poslovnim bankama. U tom smislu, digitalni euro nije tehnološka inovacija, nego postojeći instrument koji je od samog početka bio rezerviran za bankarski sektor. Iz toga proizlaze dvije ključne implikacije. Prvo, digitalni novac središnje banke nije nov – on je temeljna infrastruktura monetarnog sustava, ali dostupna isključivo poslovnim bankama kao posrednicima u monetizaciji privatnih dugova. Drugo, taj digitalni novac u svojoj biti nije ništa drugo nego apstraktan zapis: broj na računu, odnosno digitalna memorija duga koju vodi i jamči središnja banka.

U ovom je članku cilj bio objasniti da novac nije stvar, nego zapis duga, te da njegova povijest nije povijest materije, već povijest tehnologija pamćenja i namire obveza. Kreditni depozit pritom se pokazao kao najuspješniji privatni novčani surogat – digitalni zapis duga koji funkcionira zahvaljujući povjerenju u bankarski sustav i njegovoj usidrenosti u javnom novcu središnje banke. U tom kontekstu, aktualna rasprava o digitalnom euru ne tiče se uvođenja nove tehnologije zapisa novca, već promjene u pristupu toj tehnologiji. Po prvi put se ozbiljno razmatra mogućnost da digitalni oblik javnog novca postane dostupan izvan bankarskog monetarnog sloja – izravno građanima i poduzećima.

Ako je kreditni depozit nastao kao privatni surogat gotovine, logično je zapitati se kakva mu je budućnost u trenutku kada gotovina dobiva vlastiti digitalni oblik, odnosno javni surogat bez posredovanja banaka. Na prvi pogled, digitalni euro mogao bi se činiti kao prirodna tehnološka zamjena privatnog kreditnog depozita. No, upravo tu nastaje ključan obrat. Najavljeni digitalni euro zamišljen je kao strogo limitiran instrument. Time se jasno signalizira da njegov cilj nije zamjena privatnog kreditnog novca, nego očuvanje postojeće dvoslojne monetarne arhitekture. Digitalni euro se uvodi, ali pod uvjetima koji štite ulogu poslovnih banaka i privatnog kreditnog depozita kao dominantnog oblika novca u gospodarstvu.

Zašto je javni digitalni novac unaprijed ograničen? Što se točno štiti tim ograničenjem – financijska stabilnost, bankarski sustav ili privatni surogat javnog novca? I što nam ta odluka govori o stvarnoj prirodi povjerenja u suvremenom monetarnom sustavu? Ta pitanja tema su idućeg članka.

1 Izmjena Zakona o kreditnim institucijama, NN 159/2013, izmijenjen prosinac 2024.

2 Financijsko posredovanje zapravo uglavnom uključuje više depozita od različitih osoba s različitom strukturom ročnosti, gdje se zajam onda plasira kao instrument koji transformira strukturu ročnosti depozita (pasive u bilanci).

3 David Graeber. Debt: The First 5,000 Years. Brooklyn (N.Y.): Melville House, 2011. isbn: 978-1-933633-86-2.

4 Claudio Borio. “On money, debt, trust and central banking”. (Siječanj 2019.). url: https://www.bis.org/publ/work763.htm.

5 Karlo Vujeva. “Endogenost novca i uloga središnje banke u zatvorenoj monetarnoj ekonomiji”. EFZG working paper series 2025.03 (svibanj 2025.). Publisher: Sveučilište u Zagrebu Ekonomski fakultet, str. 1–36. issn: 1849-6857. url: https://hrcak.srce.hr/clanak/478394.

6 L. Randall Wray i Alfred Mitchell Innes, ur. Credit and state theories of money: the contributions of Mitchell Innes. Cheltenham: Edward Elgar, 2004.

7 Claudio Borio, “On money, debt, trust and central banking”.

8 Ili država – u slučaju diobe vlasništva ECB-a

9 Boris Vujčić. Digitalni euro – stara valuta na novoj infrastrukturi. 2025. url: https://www.hnb.hr/hr/digitalni-euro-stara-valuta-na-novoj-infrastrukturi.

10 Sandra Švaljek. Central banks: Observers or leaders of change? Publication Title: HNB. 2023. url: https://www.hnb.hr/-/central-banks-observers-or-leaders-of-change

11 Vujčić, Digitalni euro – stara valuta na novoj infrastrukturi.

12 Graeber, Debt.

13 Wray i Innes, Credit and state theories of money.

14 Ideju da je novac nastao iz trampe popularizirao je i Adam Smith, koristeći paradigmu Homo economicus, koja zamišlja čovjeka kao savršeno racionalno biće koje isključivo slijedi vlastiti interes. Iz čovjekove ekonomske racionalnosti proizlazi da je novac izum koji olakšava trampu.

15 Claudio Borio, “On money, debt, trust and central banking”.

16 European Central Bank. “Tenth ECB Annual Research Conference 2025”. (Rujan 2025.). url: https://www.ecb.europa.eu/press/conferences/html/20250917_10th_ecb_annual_research_conference.en.html.

17 Primjerice, u samo nekoliko tjedana iz fondova je povučeno oko 150 mlrd. eura, dok su banke smanjile repo-financiranje za 50%. ECB je stabilizirao sustav kroz izvanredne programe otkupa

18 Vujčić, Digitalni euro – stara valuta na novoj infrastrukturi.

Bank, European Central. “Tenth ECB Annual Research Conference 2025”. (Rujan 2025.). url: https://www.ecb.europa.eu/press/conferences/html/20250917_10th_ecb_annual_research_conference.en.html.

Borio, Claudio. “On money, debt, trust and central banking”. (Siječanj 2019.). url: https://www.bis.org/publ/work763.htm.

Graeber, David. Debt: The First 5,000 Years. Brooklyn (N.Y.): Melville House, 2011. isbn: 978-1-933633-86-2.

Švaljek, Sandra. Central banks: Observers or leaders of change? Publication Title: HNB. 2023. url: https://www.hnb.hr/-/central-banks-observers-or-leaders-of-change.

Vujčić, Boris. Digitalni euro – stara valuta na novoj infrastrukturi. 2025. url: https://www.hnb.hr/-/digitalni-euro-stara-valuta-na-novoj-infrastrukturi.

Vujeva, Karlo. “Endogenost novca i uloga središnje banke u zatvorenoj monetarnoj ekonomiji”. EFZG working paper series 2025.03 (svibanj 2025.). Publisher: Sveučilište u Zagrebu Ekonomski fakultet, str. 1–36. issn: 1849-6857. url: https://hrcak.srce.hr/clanak/478394.

Wray, L. Randall i Alfred Mitchell Innes, ur. Credit and state theories of money: the contributions of A. Mitchell Innes. Cheltenham: Edward Elgar, 2004.

25. ožujka 2026. / U fokusu

24. ožujka 2026. / U fokusu

17. ožujka 2026. / U fokusu

16. ožujka 2026. / U fokusu

23. ožujka 2026. / Klub Batina Perspektive Rasprave

17. ožujka 2026. / Klub Batina Rasprave

17. ožujka 2026. / Perspektive Rasprave

17. ožujka 2026. / Perspektive Video

17. siječnja 2025. / Perspektive Rasprave