-

Naslovna fotografija: Zdravko Marić, ministar financija (N1, screenshot)

-

Autor je redoviti profesor na Katedri za makroekonomiju i gospodarski razvoj, Ekonomski fakultet, Sveučilište u Zagrebu

- Uvod

Stvari u ekonomiji vrlo često nisu onakve kakve se čine na prvi pogled. Prema ekonomskim izračunima, u recesiji će omjer javnog duga i BDP-a porasti za približno isti iznos neovisno o tome da li se odlučimo za proračunsku štednju ili povećanje državne potrošnje. Prema efektu “nazivnika” (Eyraud i Weber 2013), proračunska štednja će urušiti BDP (nazivnik) i smanjiti rast duga (brojnik), a politika povećanja državnih rashoda spriječiti će pad BDP-a (nazivnik), ali će dovesti do eksplozije duga (brojnika). U oba slučaja će se omjer duga i BDP-a (brojnik/nazivnik) povećati za gotovo isti iznos.

Navedena tvrdnja nije intuitivna i sigurno prosječnom čitatelju izaziva nevjericu. Upravo zato u ovom tekstu pomoću “excel” simulacije objašnjavamo navedeni efekt “nazivnika”. Prema njemu, u situaciji očekivanog pada BDP-a (recesija) možemo birati između duboke recesije s malim deficitom i blage recesije s velikim deficitom, a ne možemo spriječiti porast omjera duga i BDP-a (dug kao % BDP-a).

Mehanizam efekta nazivnika nije kompliciran, ali je nužno malo pažljivije pročitati tekst kako bi se razumio efekt “multiplikatora” i “nazivnika”, te njihov utjecaj na rezultat koji nije intuitivan čak i brojnim ekonomistima.

Intuitivno možemo zaključiti kako rast proračunskih izdataka za 1 dovodi do porasta deficita za 1. Isto tako intuitivno možemo pomisliti kako će omjer javnog duga i BDP-a porasti za 1%, ako država poveća rashode proračuna za 1% BDP-a. Međutim, oba zaključka su u ekonomskom smislu netočna. Stvari često nisu onakve kakvima izgledaju na prvi pogled.

Kada država poveća potrošnju za 1, deficit neće porasti za 1 iz razloga što će povećana potrošnja povećati proizvodnju, BDP, djelovati na rast prometa, plaća i profita, a iz kojih će se plaćati porezi i doprinosi. Porast potrošnje države od 1 u konačnici će povećati deficit znatno manje od inicijalnog povećanja državne potrošnje. Povrh toga, omjer duga i BDP-a porast će još manje nego deficit iz razloga što će doći do porasta BDP-a (nazivnika), pa će s jedne strane deficit povećati dug (brojnik), ali će s druge strane rast BDP-a (nazivnik) uslijed veće državne potrošnje djelovati na pad razlomka (dug/BDP).

Kako bi razumjeli proces djelovanja državne potrošnje na BDP, deficit i javni dug, prvenstveno je nužno poznavati koncept multiplikatora. Naime, parametar koji pokazuje koliko 1 kuna dodatne finalne državne potrošnje povećava BDP u ekonomskoj se teoriji naziva multiplikator. Što je veći multiplikator veći je utjecaj rasta državne potrošnje na rast BDP-a, a manji je utjecaj dodatne državne potrošnje na rast deficita i duga.

Procjene multiplikatora postoje i za Hrvatsku. Davor Mikulić (2018) je u odličnoj knjizi o input-output analizi ponudio primjer uporabe input-output tablica za hrvatsko gospodarstvo u kojoj je implicitno procijenio fiskalni multiplikator, odnosno konačni učinak finalne državne potrošnje na BDP od 0,82. Uz Davora Mikulića i Deskar (2019) je u svojoj jako zanimljivoj disertaciji pod naslovom „Macroeconomic Effects of Fiscal Policy ina Small Open Economics: The Case of Croatia“ napravio procjenu multiplikatora. Deskarova procjena multiplikatora je napravljena pomoću potpuno drugačije metodologije, korištenjem vremenskih serija i ekonometrijskog SVAR modela za otvorenu ekonomiju i rezultat je bio jako blizu Mikulićevom, odnosno 0,8 za model otvorene ekonomije u kojem su u obzir uzeti efekti uvoza i izvoza na multipliciranje potrošnje u Hrvatskoj.

Ostali autori su uglavnom procjenjivali multiplikator bez uzimanja u obzir efekta uvoza i izvoza i upravo zato su dobili puno veće procijenjene vrijednosti multiplikatora. Povrh toga, važno je istaknuti kako je čitav niz autora dokazao kako su multiplikatori u recesiji daleko veći nego u prosjeku tijekom cijelog uzorka (Fazzari, Morley i Panovska 2015; Blanchard i Leigh 2013).

Činjenica da je multiplikator 0,82 zvuči apstraktno, tako da je važno pojasniti što to znači u praksi. Procijenjena vrijednost multiplikatora od 0,82 u biti znači da će povećanje finalne državne potrošnje za 1 kunu povećati BDP za 82 lipe. Imamo li na umu da su prihodi proračuna u prosjeku 45% BDP-a, to će isto tako značiti da će povećanje BDP-a za 82 lipu, povećati prihode proračuna za 37 lipa (37 lipa je 45% od 82 lipe). Ukupno će sukladno tome, povećanje rashoda proračuna za 1 kunu povećati BDP za 82 lipe, prihode proračuna za 37 lipa, a deficit će porasti za 63 lipe (povećanje potrošnje za 1 kn minus povećanje prihoda proračuna za 0,37 kn jednako je 0,63 kn).

Više pretpostavki će nam trebati, ako želimo saznati što se dogodilo sa omjerom duga i BDP-a. Kao što smo vidjeli, deficit je porastao za 63 lipe, a BDP za 82 lipe. Intuitivno bi netko mogao kazati kako je omjer duga i BDP-a pao, jer je deficit porastao manje nego BDP (63<82). Međutim, jedno je intuicija, a drugo je matematički rezultat. Kako bi izračunali koliko se uistinu promijenio omjer duga i BDP-a morati ćemo pretpostaviti i razinu na kojoj se nalazio dug i BDP prije povećanja potrošnje za 1 kunu. Npr. ako je dug prije ekspanzije bio 7,5 kuna, a BDP 10 kuna, tada je omjer duga i BDP-a bio 75% u početku. Nakon povećanja potrošnje za 1 kunu, dug će porasti na 8,13 kuna (7,5+0,63=8,13), a BDP na 10,82 kune (10+0,82=10,82). Sukladno tome, omjer duga i BDP-a će nakon povećanja potrošnje za 1 kunu porasti sa početnih 75 na 75,13% ((8,13/10,82)*100=75,13).

Suprotno intuiciji, deficit je porastao manje od BDP-a mjereno kunama (+63 lipe za deficit, a +82 lipe za BDP), ali je omjer duga i BDP-a porastao. Očigledno je dakle kako je teško na intuitivnoj razini analizirati procese vezane uz deficit i omjer duga i BDP-a. Stoga, kako bi uistinu bili sigurni da razumijemo što se događa, za što se zalažemo, nužno je napraviti simulacije ili provjeravati i razumjeti simulacije koje izrađuje netko drugi.

Navedeno je posebno važno u trenutku u kojem se nalazi Hrvatska. Kako bi što bolje razumjeli dileme koje stoje pred nosiocima ekonomske politike u ovoj recesiji i kako bi svaki sudionik u raspravi mogao zauzeti stav utemeljen na stvarnosti i podacima, preporuka je simulirati moguće razvoje BDP-a i isto tako simulirati sve moguće reakcije fiskalne politike na recesiju. Imajući u vidu matematičku kompleksnog problema oko kojega se pokušavamo dogovoriti, mislim da je najbolje pustiti brojeve da govore sami za sebe.

Pretpostavimo za početak kako su ukupni rashodi konsolidiranog proračuna opće države u 2019. godini bili 188 mlrd. kuna. Nemamo službene podatke za zadnji kvartal 2019., tako da se ovdje radi samo o procjeni za cijelu 2019. na temelju podataka za prva tri kvartala. Isto tako znamo da je udio prihoda proračuna u Hrvatskoj oko 45% u nekoliko zadnjih godina, a reakcija prihoda proračuna na rast BDP-a je u kratkom roku približno jednaka 1 (EU komisija). Sukladno tome, pretpostavljamo kako za svaku kunu porasta BDP-a, prihodi proračuna rastu za 45 lipa. Također ćemo pretpostaviti da će privatni dio BDP-a (C+I+NX) u 2020. godini pasti za 5%, te da će deflatorska inflacija biti 1%.

Kako bi maksimalno pojednostavili simulaciju, pretpostavit ćemo da su sve simulirane promjene na rashodnoj strani proračuna u biti promjene finalne državne potrošnje (G) (bez transfera i subvencija). Sukladno tome, za simulaciju utjecaja rashoda proračuna na BDP ćemo koristiti sami multiplikator finalne državne potrošnje (G).

Navedenih pet brojeva, rashodi proračuna iz 2019., multiplikator (0,8), udio prihoda proračuna konsolidirane opće države u BDP-u od 45%, pad privatnog BDP-a od 5% i deflatorska inflacija od 1% nam omogućuju izradu najjednostavnijeg zamislivog makroekonomskog modela kružnog toka u “excel” tablici.

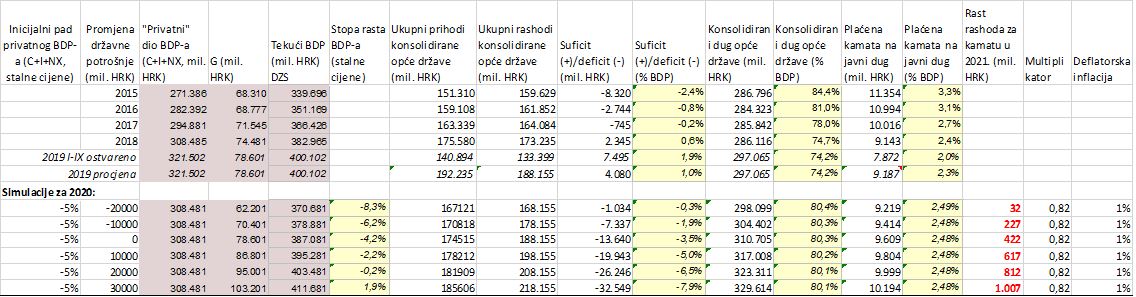

Tablica 1 prikazuje rezultate za šest simuliranih reakcija fiskalnih vlasti na pad gospodarske aktivnosti od 5%. Simulirani su efekti promjene državne potrošnje od -10, -20, 0, +10, +20 i +30 mlrd. kuna u 2020. u odnosu na rashode iz 2019. godine. Rezultati su prikazani u zadnji šest redova, a drugi stupac u zadnjih šest redova prikazuje koliko se prema svakoj od šest simulacija mijenja proračunska potrošnja u 2020. godini.

Tablica 1: Simulacije pada BDP-a sa različitim odgovorima fiskalne politike (konsolidirana opća država)

Izvor: Izračun autora na temelju pretpostavki modela i podataka DZS-a i MFIN-a.

Krenimo prvo od scenarija u kojem rashodna strana proračuna u 2020. ostane na razini 2019 (četvrti redak od najnižeg u tablici 1, drugi stupac – promjena državne potrošnje je nula). Prema simulaciji, pretpostavljeni pad privatnog dijela BDP-a (C+I+NX) od 5% izaziva pad proračunskih prihoda na 174 mlrd. kuna u 2020. godini. Ako fiskalna politika zadrži rashode na razini iz 2019. godine, država će zabilježiti deficit od 13,6 mlrd., odnosno 3,5% BDP-a. Ukupan realni BDP (javni i privatni) u tom slučaju bi pao 4,2% (šesti stupac, četvrti red od kraja). Pad ukupnog BDP-a (-4,2%) je manji od pada privatnog BDP-a (-5%) jer su finalni državni rashodi (G) ostali na razini 2019, odnosno nisu pali.

Tu se radi o scenariju u kojem fiskalna politika zadrži strukturu potrošnje iz 2019. Moguće je međutim zamisliti i drugačije reakcije države. Država može pribjeći doktrini štednje i srezati proračun u pokušaju da uravnoteži proračun u uvjetima pada proračunskih prihoda uzrokovanih recesijom (5 i 6 redak od najnižeg u tablici 1). Alternativno, država može povećati državnu potrošnju u namjeri da poveća potražnju i spriječi pad BDP-a (najniža tri retka u tablici 1).

Ako se država odluči za štednju, deficiti će biti mali, ali ćemo ostati u produbljenoj i produženoj recesiji dugo vremena. Ako se odluči na borbu protiv recesije, eksplodirat će deficit proračuna, ali ukupni BDP u tom slučaju u konačnici i ne mora pasti.

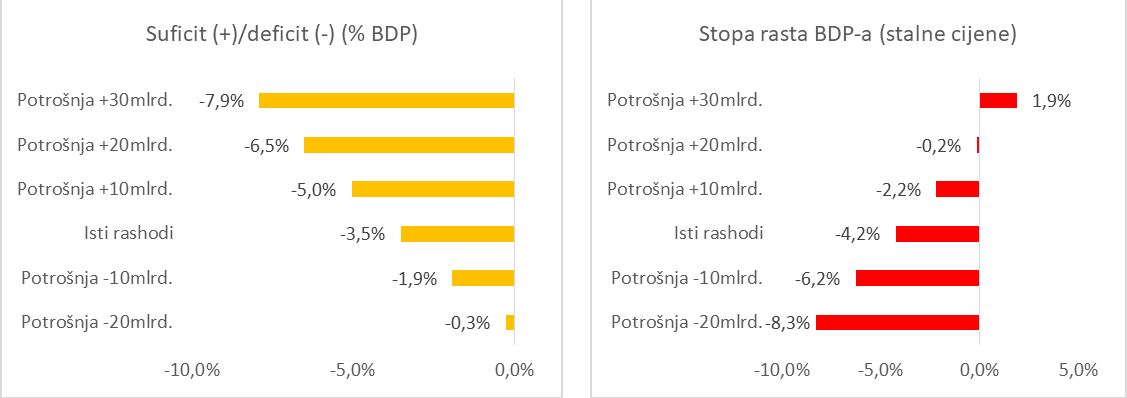

Grafikon 1 prikazuje posljedice na deficit proračuna i stopu rasta BDP-a za šest simuliranih reakcija fiskalnih vlasti na pad gospodarske aktivnosti od 5%. Simulirani su efekti promjene državne potrošnje od -10, -20, 0, +10, +20 i +30 mlrd. kuna u 2020. u odnosu na rashode iz 2019. godine. Na grafikonu 1 prikazani su podaci iz zadnjih šest redova 6. i 10. stupca iz tablice 1.

Grafikon 1: Projekcija deficita i stope rasta BDP-a u šest scenarija reakcije fiskalne politike

Izvor: Izračun autora na temelju pretpostavki modela i podataka DZS-a i MFIN-a.

Kao što je vidljivo iz grafikona 1 u slučaju kada država u 2020. poveća državnu potrošnju za 30 mlrd. kuna (najgornji stupac na oba grafikona), povećanje potražnje je dovoljno veliko da bi nadoknadilo pad privatnog dijela BDP-a, te BDP u konačnici ne pada i recesija se izbjegava (Grafikon 1 desno, gornji stupac). Svih šest simulacija na grafikonu 1 je za pad privatnog dijela BDP-a za 5%, a u simulaciji u kojoj država poveća državnu potrošnju za 30 mlrd. kuna (gornji stupac), pad privatnog dijela potražnje je kompenziran porastom državne finalne potrošnje. Izbjegava se recesija. Podaci za gornji stupac grafikona 1 su preuzeti iz zadnjeg retka tablice 1.

Ostalih pet stupaca na grafikonu predstavlja situacije u kojima je povećanje finalne državne potrošnje manje (+20, +10, 0, -10, -20). Očigledno je iz prikazanog kako na grafikonu 1 postoji sukobljeni cilj između dubine deficita i stope rasta BDP-a. Što država više troši (kako idemo prema gore na grafikonu), tako raste simulirana stopa rasta BDP-a i udio deficita. Odnosno, što država manje troši (kako idemo prema dolje) deficiti su sve manji, ali je recesija sve dublja.

U suprotnoj krajnosti, kada država zbog proračunske štednje smanji rashode za 20 mlrd. kuna, proračun je skoro uravnotežen, ali BDP pada 8,3%. Odnosno, uravnoteženjem proračuna u tom scenariju doktrine štednje, javna potrošnja još dodatno produbljuje recesiju u odnosu na inicijalni pad BDP-a privatnog sektora od 5%.

Sumnjičavom čitatelju će se ovdje svakako upaliti alarm po pitanju održivosti javnih financija. Svi ćemo se lako složiti da je najbolji scenarij kada država poveća potrošnju za 30 mlrd. kuna, ali ostaje otvoreno pitanje koliko je deficit od 7,9% BDP-a održiv. Koliko će porasti udio javnog duga u BDP-u, a koliko udio plaćene kamate na javni dug u BDP-u? Može li Hrvatska to zaduženje preživjeti i što će nakon toga ostati od maastrichtških kriterija?

Upravo tu dolazimo do simulacije drugog neintuitivnog dijela simulacije. Odnosno odgovora na pitanje kako se relativno kreće javni dug u odnosu na BDP u opisanih šest simulacija. Osim deficitom, održivost javnih financija se mjeri omjerom duga i BDP-a ili omjerom plaćene kamate na javni dug i BDP-a. Omjer duga i BDP-a je maastrichtški kriterij, a omjer kamate i BDP-a je jako opipljiva stvar jer se radi o stavci na rashodnoj strani proračuna.

U scenariju kada država poveća potrošnju za 30 mlrd. kuna porast će deficit i javni dug, ali raste i BDP. Dakle, raste i brojnik i nazivnik omjera duga i BDP-a (dug/BDP). U scenariju u kojem država štedi i uravnoteži proračun po cijenu ogromne recesije, javni dug ostaje približno isti, ali pada nazivnik, odnosno pada BDP (dug/BDP).

Dakle u oba scenarija dolazi do promjene brojnika i nazivnika (dug/BDP). Kod velikog rasta državne potrošnje omjer raste zbog rasta javnog duga, a kod velike štednje omjer raste zbog pada BDP-a. Upravo to izražavanje deficita, kamate i javnog duga u odnosu na BDP stvara neintuitivan rezultat. Golim okom se jednostavno ne može izračunati raste li omjer dug/BDP ili pada. Kako bi pronašli odgovor na to pitanje potrebno je analizirati usporedno rezultate za šest simulacija.

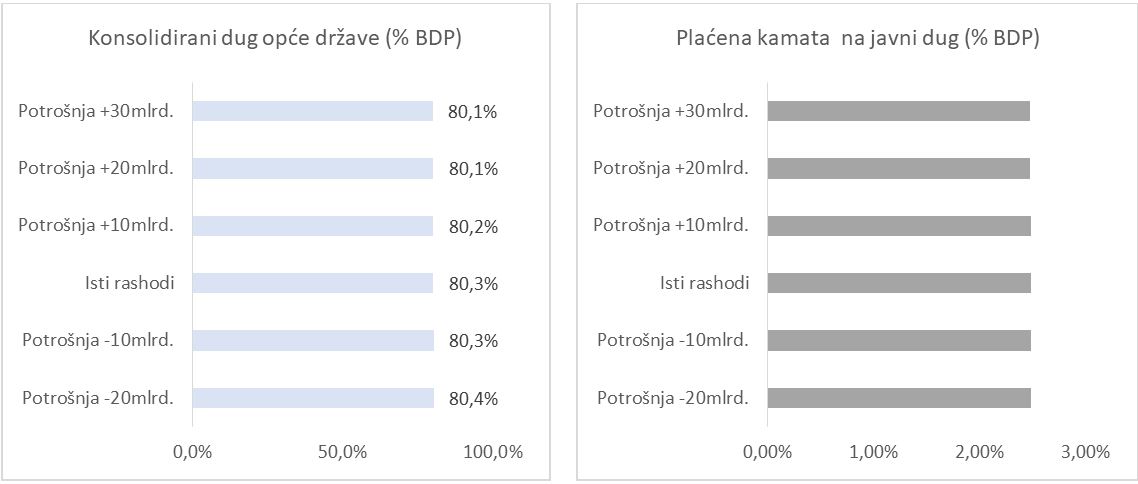

Grafikon 2 prikazuje omjer javnog duga i BDP-a (lijevo) i omjer kamate plaćene na javni dug i BDP-a (desno) za istih šest simulacija iz grafikona 1 (zadnjih šest redova iz 12. i 14. stupca tablice 1). Najzanimljiviji rezultat usporedbe simulacija je činjenica kako se u svih šest simulacija omjer javnog duga i BDP-a penje s trenutnih 74 na približno 80% BDP-a. U scenariju kada država smanji potrošnju za 20 mlrd. i u slučaju kada država poveća potrošnju za 30 mlrd., kao i u svim ostalim međuslučajevima, posljedice na udio javnog duga u BDP-u su više-manje iste. Recesija jednostavno dominira nad fiskalnom politikom.

Grafikon 2: Projekcija omjera javnog duga i BDP-a i omjer kamate plaćene na javni dug i BDP-a u svih šest scenarija reakcije fiskalne politike

Izvor: Izračun autora na temelju pretpostavki modela i podataka DZS-a i MFIN-a.

Simulacije u biti navode na zaključak kako u vođenju fiskalne politike tijekom recesije postoji samo sukobljeni cilj između uravnoteženog proračuna i BDP-a, a na porast udjela javnog duga u BDP-u se ne može efektivno djelovati.

Kada promatramo udio kamate plaćene na javni dug kao najvažnijeg indikatora održivosti javnih financija (Grafikon 2 desno), tada je situacija ista. Neovisno o odgovoru fiskalne politike, udio ostaje isti. Kako se udio javnog duga u BDP-u ne mijenja, tako se ni udio kamata plaćenih na javni dug u BDP-u ne mijenja. Naravno, rezultat za udio kamata u BDP-u je rezultat pretpostavke da će prinosi na hrvatske obveznice u 2020. biti približno isti kao i u prethodnoj godini, ali i pretpostavke kako će financijska tržišta zadržati isti status hrvatskog duga u kontekstu premije rizika neovisno o visini deficita u našoj simulaciji. Ovo posljednje je “jaka” pretpostavka učinjena zbog jednostavnosti simulacije.

Za one koji su i dalje sumnjičavi, možemo dodatno analizirati i numeričku simulaciju između najrastrošnijeg i najštedljivijeg scenarija. U scenariju štednje od 20 mlrd. kuna, BDP će pasti sa 400 na 370 mlrd., a javni dug će zanemarivo malo porasti na sa 297 na 298 mlrd. kuna. Omjer javnog duga i BDP-a bit će cca 80%. U slučaju ekspanzije potrošnje od 30 mlrd. kuna, javni dug će porasti na 329 mlrd. kuna, ali BDP neće pasti, nego će porasti na 411 mlrd. kuna. Podijelimo li 329 sa 411 dobiti ćemo opet broj koji je približno jednak 80%. Dakle, u oba scenarija ishod na omjer javnog duga i BDP-a je isti.

Očigledno je kako proračunska štednja u recesiji nužno ne popravlja omjer javnog duga i BDP-a. Politike štednje (“austerity”) smanjuju dug, ali njen destruktivan efekt na BDP vrlo često pogoršava indikatore omjera BDP-a i duga, a povrh toga stvara recesijsku spiralu.

Kao i sa svim drugim simulacijama, rezultate naravno treba uzeti s rezervom. Rekli smo na početku kako smo pretpostavili pet pretpostavki: multiplikator od 0,8, zatim konstantan udio prihoda proračuna u BDP-u od 45%, deflatorsku inflaciju od 1%, pad privatnog dijela BDP-a od 5% i rashode proračuna konsolidirane opće države od 188 mlrd. kuna u 2019.

Moguće je naravno napraviti još čitav niz drugih simulacija. U ovom tekstu ne prikazujemo provjeru robusnosti ove simulacije, ali će ona biti objavljena u verziji simulacije rađenoj za znanstveni članak. Sažetak analize robusnosti ukazuje kako smanjenje pretpostavljene veličine multiplikatora djeluje na smanjenje utjecaja potrošnje na rast BDP-a i smanjenje štetnog utjecaja štednje na pad BDP-a. Sukladno tome, kod multiplikatora od 0,5 omjer javnog duga raste manje u scenariju uravnoteženog proračuna. Pretpostavimo li s druge strane veći pad BDP-a od 10 ili 20%, tada simulacija ide u suprotnom smjeru, tada javni dug raste za 3 postotna boda manje u simulaciji kada povećamo potrošnju za 30 mlrd. Efikasnost potrošnje povećava i ako pretpostavimo da finalna državna potrošnja ima manju graničnu sklonost uvozu od ostatka gospodarstva. Rezultat simulacije u tom slučaju još više ide u prilog većoj potrošnji.

Kako rezultat o relativnim razlikama između utjecaja potrošnje i štednje na omjer duga i BDP-a nije intuitivan, važno je kazati kako i u ekonomskoj literaturi postoji matematički izvod koji dokazuje kompleksnost utjecaja fiskalnih rashoda na omjer javnog duga i BDP-a.

U ekonomskoj teoriji situacija kada utjecaj na BDP dominira u kretanju omjera javnog duga i BDP-a naziva se efektom nazivnika (“denominator” efekt). Eyraud i Weber (2013) u svom radu ” The Challenge of Debt Reduction during Fiscal Consolidation” objavljenom u Međunarodnom monetarnom fondu ukazuju na kompleksnost matematičkih ovisnosti i postavljaju i matematičko pravilo prema kojem je promjena omjera duga i BDP-a jednaka zbroju tri pokazatelja:

- promjene državne potrošnje (u postotku BDP-a),

- umnoška multiplikatora i omjera duga i BDP-a,

- te umnoška multiplikatora i omjera proračunskih prihoda i BDP-a.

Prema njima, upravo zbog složene matematičke prirode procesa, rezultat fiskalnih promjena vrlo često nije u skladu sa intuitivnim očekivanjem. Npr. prema njihovoj relaciji, u uvjetima kada je multiplikator 0,82, udio duga u BDP-u 74%, a omjer proračunskih prihoda i BDP-a 45%, rezanje državne potrošnje za 1% BDP-a rezultirati će promjenom omjera javnog duga i BDP-a koja će biti jednaka:

(Dug/BDP)*100=(0,82×0,74)+(0,82×0,45)-1=0,6+0,37-1=0,97-1=-0,03

Omjer javnog duga i BDP-a će se u takvim okolnostima prema Eyraud i Weber (2013, str. 4.) relaciji smanjiti za -0,03 postotna boda. Prva zagrada aproksimira efekt smanjenja rashoda na BDP (tzv. efekt nazivnika), a druga zagrada aproksimira efekt automatskih stabilizatora (tzv. efekt brojnika).

Simulacije su pokazale kako reakcija fiskalne politike (štednja ili ekspanzija potrošnje) u recesiji ne mijenja održivost javnih financija mjerenu omjerom javnog duga i BDP-a. Efekt nazivnika raste kako raste dubina recesije i neovisno o štednji ili povećanoj potrošnji, omjer duga i BDP-a se pogoršava.

Stope rasta BDP-a u svim simulacijama (Grafikoni 1-2 i Tablica 1) ukazuju kako će dubina recesije negativno ovisiti o veličini deficita. Sukladno tome, možemo zaključiti kako će veličina i trajanje recesije prvenstveno ovisiti o veličini proračunskog deficita, odnosno o ekspanzivnosti državne potrošnje.

Navedeno u biti znači da će dubina recesije biti obrnuto proporcionalna veličini deficita, a veličina deficita bit će ograničena našim uvjerenjima koja proizlaze iz poznavanja ekonomske teorije i prakse, umješnošću onih koji će zatvarati financijsku konstrukciju i reakcijama financijskih tržišta na naše poteze.

Prema Strategiji upravljanja javnim dugom iz 2018. na naplatu u 2020. dolazi oko 23 mlrd. HRK koje će biti potrebno refinancirati. Refinanciranje duga u najekspanzivnijem scenariju podiže potrebu za financiranjem u 2020. sa 32 na 55 mlrd. kuna, a u slučaju većeg pada privatnog BDP-a simulirani iznos može biti i veći.

Iz svega navedenog, a uz pretpostavku da je naša procjena multiplikatora točna, možemo zaključiti kako je najbolja antirecesijska politika u ovome trenutku povećati državnu potrošnju i povećati deficit koliko god smo u mogućnosti pod razumnim uvjetima (re)financirati, a sa ciljem da se što više ublaži udar krize na BDP.

Ograničenje nije dakle razlika o ishodima po pitanju omjera duga i BDP-a, niti pritisak EU zbog nepoštovanja maastrichtških kriterija (Van der Leyen 2020), nego je ključno pitanje pravovremene reakcije i sposobnosti pronalazaka izvora financiranja za poticanje agregatne potražnje. U literaturi se ovaj problem naziva “Liquidity constraint“, odnosno ograničenje likvidnosti, jer se nalazimo u situaciji kada kratkoročno optimalnu putanju BDP-a možemo ostvariti samo ako nećemo biti suočeni sa limitima u financiranju deficita.

Kada govorimo o utjecaju udjela duga, deficita i kamate u BDP-u na premiju rizika, iz empirijskih istraživanja je jasno kako je moguće kvantificirati utjecaj sva tri pokazatelja na cijenu zaduživanja Hrvatske. Npr. Bernoth, Hagen i Schuknecht (2012) su procijenili utjecaj omjera duga i BDP-a i deficita i BDP-a na “spread” (razlika između prinosa na obveznicu promatrane zemlje X i Njemačke). Prema njima omjer duga i BDP-a koji je 10 postotnih bodova veći u odnosu na Njemačku, povećava “spread” za 7 baznih bodova, a razlika od 50 postotnih bodova povećava “spread” za 23 boda. Isto tako omjer deficita i BDP-a koji je za 3 postotna boda veći od njemačkog povećava “spread” za 16,9 postotnih bodova, a onaj koji je za 5 postotnih bodova veći povećava “spread” za 34,2 boda. U oba slučaja je veza nelinearna, na većim razinama omjera duga i BDP-a utjecaj istog na “spread” slabi, a kod deficita je obrnuta nelinearnost, odnosno na većim razinama omjera deficita i BDP-a utjecaj istoga na “spread” jača.

Heinz i Sun (2017) u MMF-ovom radu u nastajanju osim fiskalnih pokazatelja ističu faktor likvidnosti i globalni indeksa nesigurnosti (VIX) kao važne čimbenike “spreada”, te posebno ističu kako je nakon Euro krize bitan čimbenik za financijska tržišta postala i perspektiva ekonomskog rasta u promatranim zemljama.

U kontekstu naših simulacija, omjer javnog duga će prema svim simulacijama porasti (Grafikon 2 i Tablica 1) i to bi se moglo odraziti na “spread” na hrvatski dug. Naime, moramo imati na umu da će i njemački deficit i javni dug u 2020. porasti, tako da će za “spread” biti važno relativno kretanje našeg deficita i javnog duga u odnosu na Njemačku, a ne samo apsolutna razina naših omjera. U 2019. je naš omjer javnog duga i BDP-a bio veći od njemačkog za 14,7 postotnih bodova (Eurostat 2020), a suficit je bio manji za 1 postotni bod od Njemačkog (Eurostat 2020). Isto tako za pretpostaviti je kako će referentne kamatne stope ostati niske s obzirom na stanje svjetskog gospodarstva i cijene nafte.

Nakon svega napisanog možemo samo konstatirati da ako u Hrvatskoj opet prevlada doktrina uravnoteženje proračuna usred recesije, tada od makroekonomskih ciljeva neće ostati ništa. Proračunsko računovodstveni ciljevi bit će ostvareni, a recesija će opet biti natprosječno duboka i duga. Najtužnije od svega je što će i u tom slučaju omjer javnog duga i BDP-a vrlo vjerojatno biti na istoj razini kao i u slučaju da smo aktivno reagirali i pokušali izbjeći recesiju.