-

Naslovna fotografija: Predsjednik Vlade Andrej Plenković i ministar financija Marko Primorac (Patrik Macek, Pixsell)

-

Autor članka je redoviti profesor u trajnom zvanju na Katedri za makroekonomiju i gospodarski razvoj na Ekonomskom fakultetu Sveučilišta u Zagrebu

Inflacijski udar koji se dogodio u hrvatskom gospodarstvu tijekom prva dva kvartala ove godine uvoznog je karaktera. Uvoz cjenovnih poremećaja u hrvatsko gospodarstvo se prenosi prvenstveno kroz rast cijena energenata, iako su cijene ostalih sirovina i hrane također dijelom doprinosile cjenovnim poremećajima.

Dosadašnje odluke nosioca ekonomske politike bile su neutralne po pitanju ublažavanja posljedica inflacije ili usporavanja uvoza inflacije u Hrvatsku. S jedne strane smo imali pakete pomoći umirovljenicima, smanjenja PDV-a na čitav niz proizvoda i trošarina na naftne derivate, a s druge strane je višekratno poskupjela električna energija poduzetnicima s upitnim neto efektima cjelokupne državne intervencije na inflaciju.

Zahtjevi za značajnijim intervencijama u gospodarstvo i za zaustavljanjem prebacivanja inflacije na domaće gospodarstvo su uglavnom dočekivani protupitanjima o proračunskoj održivosti navedenih prijedloga pri čemu se vrlo često zanemarivao utjecaj inflacije na punjenje proračuna i smanjivanje zaduženosti države.

Naime, rast stope inflacije kroz dva kanala pozitivno djeluje na stanje proračuna. Prvo, rast opće razine cijena pospješuje punjenje proračuna. Veće cijene znače veći rast prihoda od PDV-a, posljedično dovode i do rasta profita u gospodarstvu što implicira i rast poreza na dobit. Nerijetko inflacija isprovocira i brži rast plaća što također blagotvorno djeluje na proračunske prihode od poreza na dohodak i od doprinosa iz i na plaću. Porast cijena režija djeluje na rast prihoda u javnim poduzećima, a povrh toga inflacija kroz rast ugovorenih cijena investicijskih projekata pospješuje brže povlačenje sredstava iz EU fondova. Sve navedeno direktno i indirektno pospješuje punjenje proračuna. Navedeno se vidi i u podacima Ministarstva financija prema kojima su porezni prihodi državnog proračuna porasli za 19% u prvih 6 mjeseci 2022. godine (link).

Drugi efekt inflacije je efekt nazivnika. Svi fiskalni kriteriji iz Maastrichta se iskazuju u odnosu na BDP u tekućim cijenama. Omjer deficita i BDP-a kao i omjer duga i BDP-a u nazivniku imaju BDP izračunat u tekućim cijenama iz godine za koju se računa navedeni omjer. Rast opće razine cijena povećava novčanu vrijednost proizvodnje, odnosno tekući BDP. Sukladno tome, porast novčane vrijednosti ukupne godišnje proizvodnje u nekoj zemlji za 10%, odnosno rast nominalnog BDP-a za 10% smanjuje omjer duga i BDP-a skoro za 10% (odnos nije jedan za jedan) čak i kada se apsolutni (kunski) iznos javnog duga ne promijeni. Upravo iz navedenog razloga, kriteriji iz Maastrichta uz indikatore proračunskog deficita i javnog duga uključuju i stopu inflacije, pa tako prema kriterijima iz Maastrichta stopa inflacije ne bi smjela biti veća od 1,5 postotnih bodova iznad prosječne stope inflacije tri članice Eurozone s najnižom stopom inflacije.

Kada je mala otvorena ekonomija kao Hrvatska izložena šoku uvozne inflacije, u vođenju ekonomske politike se pojavljuju sukobljeni ciljevi između postizanja kriterija iz Maastrichta koji se tiču inflacije i onih koji se odnose na proračun, odnosno zaduženost javnog sektora

U uvjetima kada je mala otvorena ekonomija kao što je Hrvatska izložena šoku uvozne inflacije, u vođenju ekonomske politike se pojavljuju sukobljeni ciljevi između postizanja kriterija iz Maastrichta koji se tiču inflacije i onih koji se odnose na proračun, odnosno zaduženost javnog sektora. Nekritično propuštanje i prenošenje uvezene inflacije na domaće gospodarstvo izazvat će znatno unaprjeđenje fiskalnih kriterija (omjer duga i BDP-a i omjer deficita i BDP-a), ali će s druge strane dovesti do relativno veće stope inflacije u Hrvatskoj u odnosu na okruženje.

Ako se prioritet da proračunskim parametrima, neproporcionalno velik teret inflacije će podnijeti umirovljenici, osobe s niskim primanjima kao i zaposleni u industrijskom sektoru niske dodane vrijednosti. Inflacija naime znatno teže pogađa kućanstva s nižim dohocima te u takvom scenariju u biti socijalno najugroženiji podnose trošak ubrzane fiskalne prilagodbe. Povrh toga inflacija šteti radnicima u industrijskom sektoru niske dodane vrijednosti. Poduzeća u sektorima niske dodane vrijednosti će imati ogromne teškoće u prebacivanju relativno većih domaćih troškova na kupce na svjetskom tržištu. U slučaju nepostojanja unutarnjih rezervi, relativno viša inflacija će u srednjem roku dovesti do serije stečaja i otpuštanja u industrijskom sektoru.

Naime, rast stope inflacije u Hrvatskoj iznad stope inflacije u zemljama u kojima se nalaze konkurentska poduzeća dovodi do relativno većih troškova proizvodnje u Hrvatskoj u odnosu na ostale zemlje, te se time smanjuju profiti (ako ih ima dovoljno) i buduća ulaganja domaće industrije što potkopava konkurentnost navedenog sektora. Posebno ako imamo na umu očekivano podizanje kamatnih stopa i rast cijene servisiranja duga u privatnom sektoru.

Relativno veća inflacija u Hrvatskoj u odnosu na ostale tranzicijske zemlje u biti ima isti efekt na cjenovnu konkurentnost domaće industrije kao i aprecijacija kune. Ovisno o sektoru, troškovi proizvodnje u Hrvatskoj rastu, a o tržišnoj strukturi i profitnim maržama ovisi da li se navedeni poremećaj može preživjeti u kratkom, odnosno srednjem roku. Navedeni proces kroz pad ekonomske aktivnosti dugoročno smanjuje fiskalni kapacitet.

U alternativnom scenariju u kojem se nosioci ekonomske politike odluče na snažnu amortizaciju ulaznih cjenovnih poremećaja i amortizaciju štetnih posljedica krize na dohodovno najugroženije skupine građana, unaprjeđenje fiskalnih kriterija bit će usporeno (ne nužno izvan zahtijevanih prilagodbi), ali će trošak ove globalne krize biti pravednije raspoređen, a cjenovna konkurentnost industrijskog sektora sačuvana.

Kako bi se što jasnije oslikali izbori koji stoje pred nosiocima ekonomske politike, napravljeno je 15 različitih simulacija kretanja inflacije, omjera suficita/deficita proračuna opće države i BDP-a i omjera javnog duga i BDP-a.

U prvih pet simulacija je isključivo analizirano na koji način rast inflacije djeluje na proračunske kriterije. U drugih pet simulacija je analiziran utjecaj antiinflacijske potrošnje na proračunske indikatore uz fiksnu inflaciju, a u posljednjih pet je analiziran scenarij u kojem se antiinflacijska državna potrošnja usmjerava na amortizaciju prenošenja inflacije na domaće gospodarstvo.

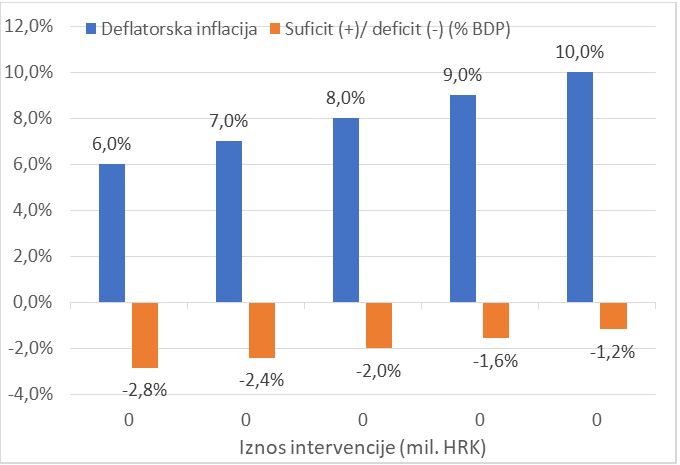

U početnoj grupi od pet simulacija analiziran je efekt pet različitih stopa inflacije (od 6, 7, 8, 9 i 10%) na kretanje omjera deficita i javnog duga u odnosu na BDP. Za svaku stopu inflacije je napravljen zaseban izračun. Simulacija je bazirana na Tablici 2 Projekcije makroekonomskih pokazatelja RH iz prijedloga izmjena i dopuna državnog proračuna od 12. svibnja 2022. godine (link). Sukladno navedenoj makroekonomskoj projekciji u 2022. godini je pretpostavljen porast nominalnog BDP-a na 471 mlrd. HRK (približno 9,5%) te udio prihoda proračuna (opće konsolidirane države) u nominalnom BDP-u na razini iz 2021. godine (U skladu s još uvijek službenom projekcijom).

Prva simulacija je napravljena uz pretpostavku deflatorske inflacije od 6% (U skladu s makroekonomskim okvirom iz Projekcije), a ostale četiri su napravljene za stope inflacije od 7, 8, 9 i 10%. Svih pet simulacija je napravljeno uz pretpostavku da ne postoje dodatni troškovi po pitanju antiinflacijskih paketa, te da proračunski rashodi (opće konsolidirane države) rastu po stopi rasta deflatorske inflacije (iako su u prvih šest mjeseci u stvarnosti rasli sporije od inflacije).

Grafikon 1 prikazuje pretpostavljenu stopu inflacije u prvih pet simulacija i rezultat koji smo dobili za omjer deficita proračuna i BDP-a. Kao što je vidljivo iz prikaza, ako povećavamo stopu inflacije sa 6 na 10%, udio deficita proračuna u BDP-u opada s rebalansom planiranih -2,9% na -1,2% u posljednjoj desnoj simulaciji. Očigledno je dakle kako postoje sukobljeni ciljevi između navedena dva kriterija iz Maastrichta kada je mala otvorena ekonomija izložena šokovima uzrokovanim uvoznom inflacijom. Porast inflacije sa 6 na 10% više nego prepolovljuje deficit. Upravo u toj činjenici možemo iščitati motive oklijevanja u sastavljanju snažnijih paketa pomoći gospodarstvu.

Grafikon 1: Utjecaj pet različitih stopa inflacije na omjer deficita i BDP-a.

Izvor: izračun autora

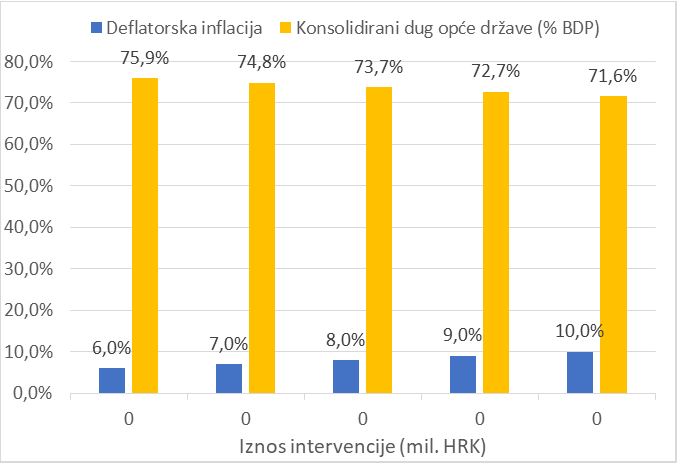

Grafikon 2 prikazuje rezultat prvih pet simulacija za omjer javnog duga i BDP-a paralelno s pretpostavljenim stopama inflacije. Uz sve ostale makroekonomske parametre nepromijenjene, s povećanjem simulirane inflacije sa 6 na 10% doći će do pada omjera javnog duga i BDP-a sa 75,9% u prvom scenariju (kojeg implicite predviđa makroekonomski okvir iz posljednjeg rebalansa proračuna za 2022.) sve do 71,6% u scenariju koji predviđa prosječnu godišnju inflaciju od 10%.

Grafikon 2: Utjecaj pet različitih stopa inflacije na omjer javnog duga i BDP-a

Izvor: izračun autora

Ovdje je važno napomenuti kako prema Proceduri prekomjernog deficita omjer javnog duga i BDP-a u 2021. godini (godina prije ove simulacije) iznosi 79,8% BDP-a (link), te da svaki od navedenih scenarija smanjuje omjer daleko više nego što to zahtijevaju pravila.

Naime, prema Paktu o stabilnosti i rastu (link) za zemlje koje premašuju omjer javnog duga i BDP-a od 60% zahtijeva se prilagodba od dvadesetine udaljenosti od kriterija u prosjeku u posljednje tri godine za koje su dostupni podaci, a prema Izvješću o proceduri prekomjernog deficita, Hrvatska je zbog snažnog rasta BDP-a (efekt nazivnika) samo u 2021. godini smanjila omjer javnog duga i BDP-a sa 87,3% na 79,8%, odnosno za 7,5 postotnih bodova.

Dakle, čak i bez efekta inflacije na proračunske indikatore, fiskalna prilagodba u Hrvatskoj u post-COVID razdoblju je iznimno brza i višestruko premašuje minimum koji moramo zadovoljiti. Sukladno tome, otvara se legitimno ekonomsko pitanje o optimalnom, odnosno racionalnom tempu prilagodbe s obzirom na okolnosti u 2022. godini.

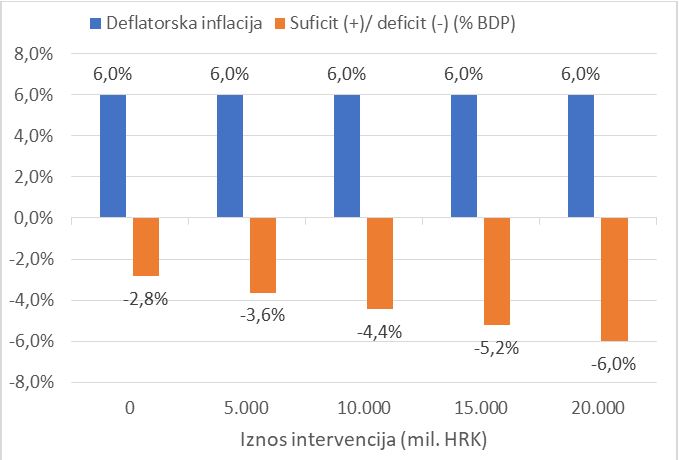

U tom kontekstu druga skupina od pet simulacija prikazuje pet različitih antiinflacijskih paketa uz fiksnu stopu godišnje inflacije koju je Ministarstvo financija očekivalo u makroekonomskom okviru posljednjeg rebalansa. Pretpostavljeno je da se antiinflacijski paketi financirani iz proračuna koriste primarno za pomoć ugroženim građanima i poduzetnicima, a ne za amortizaciju uvozne inflacije. Upravo stoga je i pretpostavljena fiksna inflacija u svim simulacijama. Od lijeva prema desno, krećemo sa od nula kuna intervencije, prema 5, 10, 15 i 20 mlrd. HRK.

Porast državne potrošnje usmjeren na olakšavanje inflatornog udara među dohodovno najugroženijim stanovnicima ima za posljedicu povećavanje deficita proračuna s jedne strane, ali isto tako preko povećane potrošnje djeluje i na povećanje stope rasta BDP-a te smanjuje kriterije iz Maastrichta preko efekta nazivnika (u ovoj simulaciji je korišten konzervativni multiplikator od 0,5 – za više detalja pogledajte prethodni tekst na sličnu temu (link)).[1]

Kako u ovoj analizi nije naglasak na recesiju, nego na međusobnu isključivost kriterija iz Maastrichta, analiza je opet usmjerena na iste varijable kao i u prvih pet simulacija. Grafikon 3 prikazuje odnos stope inflacije i deficita proračuna opće države za pet različitih razina intervencije u gospodarstvu. Na horizontalnoj osi su prikazani iznosi intervencija. Kao što je razvidno iz grafikona, s rastom intervencija s nula na 20 mlrd. HRK omjer deficita i BDP-a raste sa -2,8% na -6% BDP-a.

U svih pet simulacija stopa inflacije je jednaka iz razloga što je pretpostavljeno kako je navedena državna potrošnja usmjerena kao pomoć najugroženijima, a ne na amortizaciju uvoza inflacije. Isto tako pretpostavljeno je kako navedena intervencija zanemarivo malo djeluje na inflaciju kroz rast potražnje.

Grafikon 3: Simulacija inflacije i omjera deficita i BDP-a uz pet različitih scenarija državne intervencije

Izvor: izračun autora

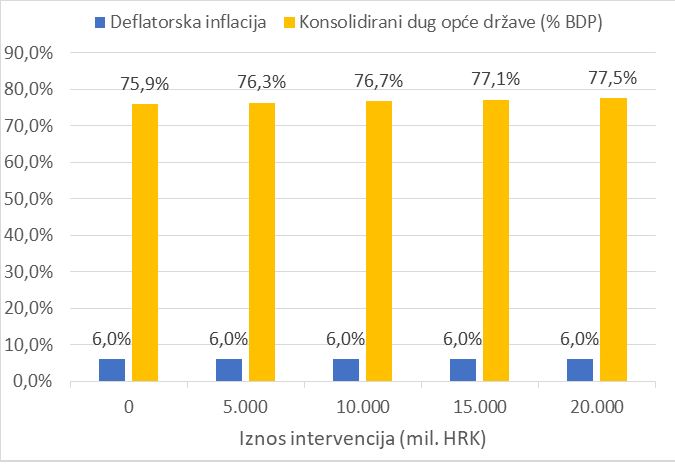

Grafikon 4 prikazuje visinu omjera duga i BDP-a za navedenih pet scenarija povećanja državne potrošnje. Kao što je bilo za očekivati, kako idemo s lijeva na desno na grafikonu, s rastom državne potrošnje i deficita raste i omjer javnog duga i BDP-a. Od nultog scenarija bez interventnih mjera sa omjerom javnog duga i BDP od 75,9%, pa sve do omjera od 77,5% u slučaju interventnog paketa od 20 mlrd. HRK. Međutim, kako paralelno djeluje i efekt nazivnika jer s rastom intervencija raste i nazivnik, odnosno BDP, porast omjera javnog duga i BDP-a je daleko manji od iznosa državne intervencije. Navedena razina omjera javnog duga i BDP-a je i dalje manja od razine od 79,8% iz 2021. godine, a povrh toga u okvirima je kriterija zahtijevane prilagodbe omjera duga i BDP-a (link).

Grafikon 4: Simulacija inflacije i omjera javnog duga i BDP-a uz pet različitih scenarija državne intervencije

Izvor: izračun autora

Ovih pet simulacija jasno pokazuje kako postoji značajno veći fiskalni prostor nego što se koristi za pomoć gospodarstvu čak i kad uzmemo u obzir proračunska ograničenja vezana uz članstvo u Eurozoni.

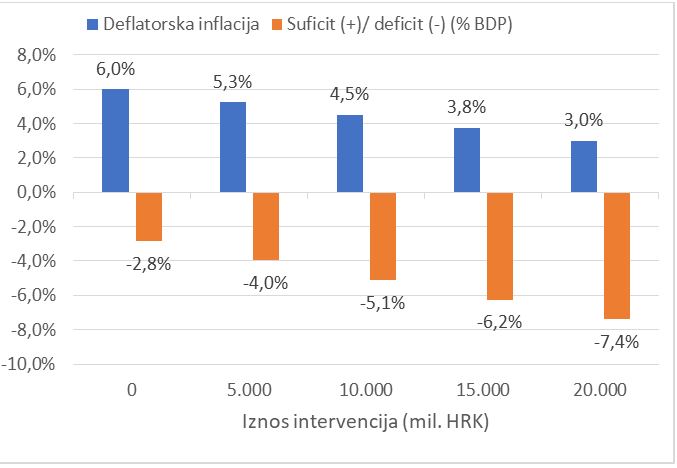

Posljednjih pet simulacija ja napravljeno uz pretpostavku kako su sredstva državne potrošnje korištena za intervenciju usmjerena prvenstveno na amortizaciju uvozne inflacije, odnosno na sprječavanje prenošenja uvoznih cijena energenata na domaće gospodarstvo. Pretpostavili smo kako povećanje cijene nafte od 10% povećava domaću inflaciju u trenutku poremećaja za 1,4 postotna boda (link), a u nedostatku procjena za električnu energiju i plin, pretpostavili smo slične elastičnost i za ostale energente. Ovdje se radi samo o početnom utjecaju cijena energije na inflaciju, a kumulativni efekt ima višestruko snažniji utjecaj. Isto tako pretpostavili smo kako je promjena u uvjetima razmjene s inozemstvom na tržištu energenata u 2022. između 20 i 30 mlrd. HRK (link).[2]

Simulacije su napravljene u odnosu na Makroekonomski okvir iz posljednjeg rebalansa i kao početna stopa inflacije je korištena inflacija od 6%. Grafikon 5 prikazuje odnos inflacije i omjera deficita proračuna i BDP-a u pet scenarija amortizacije uvozne cijene energenata. Od izostanka intervencije (bazni scenarij iz rebalansa proračuna), do intervencije od 20 mlrd. HRK usmjerene na ublažavanje rasta cijene energenata. Kako se krećemo kroz pet scenarija intervencije od lijeva prema desno, inflacija pada sa 6% na 3%, a omjer deficita i BDP-a raste sa -2,8% na -7,4%.

Ovaj obrnuto proporcionalni odnos između inflacije i omjera deficita i BDP-a je posebno zanimljiv iz razloga što oba navedena parametra predstavljaju zasebne kriterije iz Maastrichta za koje postoje određena ograničenja u vođenju ekonomske politike, ali su kao što vidimo u uvjetima uvoznog šoka inflacije ova dva cilja makroekonomske politike u biti međusobno isključujući. Možete postići jedan od njih po cijenu drugog.

Grafikon 5: Simulacija inflacije i omjera deficita i BDP-a uz pet različitih scenarija amortizacije cijene energenata

Izvor: izračun autora

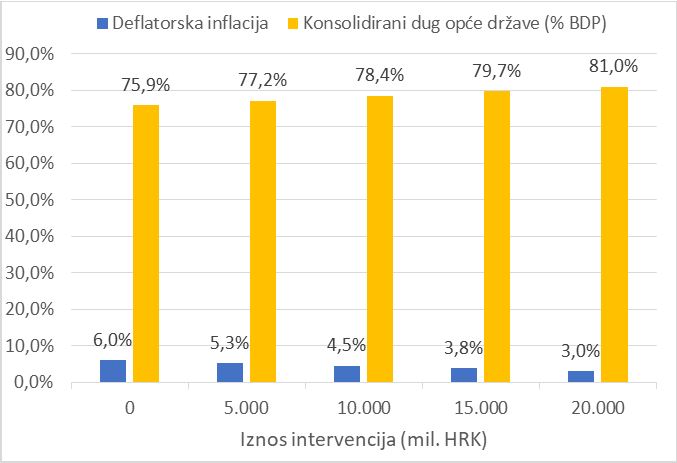

Grafikon 6 prikazuje odnos stope inflacije i omjera javnog duga i BDP-a za istih pet scenarija intervencije usmjerene na amortizaciju prenošenja uvozne inflacije na domaće gospodarstvo. Gledajući od lijeva prema desno, ako stopa inflacije pada s rastom iznosa intervencije, paralelno raste omjer duga i BDP-a (čak i nakon uzimanja u obzir efekta nazivnika). Do snažnijeg porasta omjera javnog duga i BDP-a (u odnosu na prethodne simulacije) dolazi iz razloga što je inflacija niža pa se blagotvoran efekt inflacije na BDP smanjuje (manji efekt nazivnika), dok paralelno rastu proračunski rashodi i deficit proračuna zbog antiinflatornog programa.

Porast omjera javnog duga i BDP-a se kreće od 75,8% u početnom scenariju sve do 81% u uvjetima najvećeg stupnja intervencije od 20 mlrd. HRK. U usporedbi sa 79,8% iz 2021. godine to je porast omjera javnog duga i BDP-a, ali je i dalje znatno manje od 87,3% omjera javnog duga i BDP-a iz 2020. godine kada smo imali zatvaranje gospodarstva zbog pandemije.

Grafikon 6: Simulacija inflacije i omjera javnog duga i BDP-a uz pet različitih scenarija amortizacije cijene energenata

Izvor: izračun autora

Iako je uvijek moguće raspravljati o visini multiplikatora ili utjecaju cijene energenata na stopu inflacije (ipak se radi o pretpostavkama), iz svih je prikazanih grafikona razvidno kako u uvjetima uvozne inflacije moramo birati, odnosno kalibrirati stopu inflacije koristeći optimalnu brzinu fiskalne prilagodbe. Brža fiskalna prilagodba implicira višu stopu inflacije, i obrnuto usporeno prenošenje uvozne inflacije implicira usporavanje fiskalne prilagodbe. Kako su oba parametra kriteriji iz Maastrichta, nužno je optimalno reagirati kako bi se sačuvala cjenovna konkurentnost industrijskog sektora, a u isto vrijeme sačuvao i fiskalni prostor za buduća djelovanja i izvršila fiskalna prilagodba.

Između različitih kriterija iz Maastrichta ne postoje prioriteti, tako da odabir optimalne ekonomske politike u uvjetima sukobljenih ciljeva prvenstveno ovisi o političkom izboru, kvaliteti ekonomske politike općenito i sustavu vrijednosti nositelja ekonomske politike.

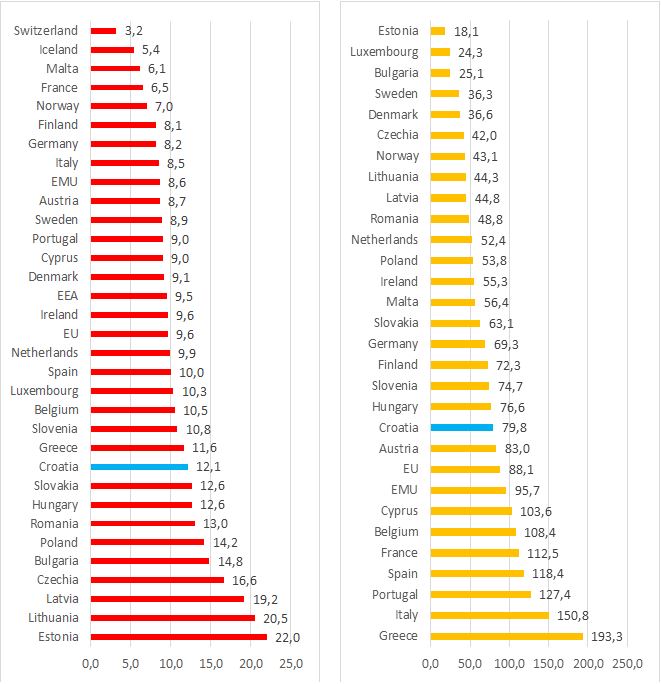

Grafikon 7 prikazuje redoslijed zemalja Europe (lista uključuje i nečlanice) po godišnjoj stopi inflacije u lipnju 2022. (lijevi grafikon) i omjeru duga i BDP-a u posljednjem kvartalu 2021. (desni grafikon). Kao što je razvidno iz grafikona inflatorni problemi su znatnije prisutniji u istočnoj Europi pa tako sve zemlje koje imaju višu stopu inflacije od Hrvatske u biti pripadaju grupi bivših tranzicijskih zemalja.

Grafikon 7: Godišnja stopa inflacije u lipnju 2022. (lijevo) i omjer javnog duga I BDP-a (desno)

Izvor: Eurostat

Jedina tranzicijska zemlja s nižom stopom inflacije od Hrvatske je Slovenija. Osim tranzicijskih zemalja inflaciju veću od prosjeka EU imaju zemlje Beneluxa, Grčka i Španjolska. Ako apstrahiramo Maltu, prosječna inflacija u tri zemlje s najnižom inflacijom unutar EMU-a je 7,6%. Hrvatska je sa 12.1% znatno iznad kriterija kada gledamo lipanj 2022.

Nasuprot tome, kada analiziramo podatke za omjer duga i BDP-a, Hrvatska stoji znatno bolje po tom pitanju. Omjer Hrvatske je iznad kriterija od 60%, ali je ispod prosjeka EU-a i EMU-a. Bolji smo po navedenom parametru i od Austrije koje se smatra zemljom jezgre, a kada bi se obistinila projekcija iz makroekonomskog okvira rebalansa proračuna za 2022. godinu, još više bi se približili zemljama jezgre.

Pogledamo li širu sliku izbora koji stoje pred nositeljima ekonomske politike, više je nego bjelodano kako će relativan odnos između duga i inflacije u konačnici prvenstveno ovisiti o pregovaračkim sposobnostima, demokratskoj kulturi, odnosima moći, ali isto tako i o vrijednostima koje zastupamo i za koje se zalažemo (link).

U uvjetima naftnog i energetskog šoka na međunarodnim tržištima, nije moguće postići sve ciljeve iz Maastrichta u kratkom, a možda ni u srednjem roku i jedino dijalog, demokratska kultura, ali i promišljanje o ideji pravednosti i solidarnosti mogu stvoriti novi putokaz, odnosno novi obrazac upravljanja krizom koja nam predstoji.

Sve prikazano u ovom tekstu nameće ozbiljno pitanje nositeljima ekonomske politike o tome koliko je razumno prepustiti socijalno najugroženije stanovnike, umirovljenike i radna mjesta u industrijskom sektoru na milost i nemilost trgovačkih lanaca (link) i energetskih kompanija dok se paralelno bilježe proračunski viškovi i rekordni profiti u energetskom sektoru.

[1] Efekt nazivnika je efekt rasta BDP-a na pad omjera javnog duga i BDP-a.

[2] Cijena plina je na svjetskim tržištima gotovo desetorostruko veća u ovome trenutku u odnosu na situaciju od prije godine dana. Barel Brent sirove nafte je porasta na 95 sa 65 USD u posljednjih godinu dana (link).