Rasprave

Zašto je Hrvatska toliko neuspješna? Sedam pitanja o porezima i ekonomskom rastu

Milan Deskar-Škrbić / 18. lipnja 2018. / Članci / čita se 9 minuta

Milan Deskar-Škrbić / 18. lipnja 2018. / Članci / čita se 9 minuta

Milan Deskar-Škrbić / 18. lipnja 2018. / Članci / čita se 9 minuta

U utorak, 19. lipnja u 15:00 Zaklada Friedrich Ebert i Nezavisni sindikat znanosti organiziraju drugu u seriji rasprava Zašto Hrvatska zaostaje, ovaj put s temom o odnosu javnih financija i ekonomskog razvoja. Uvodno će govoriti profesor Boris Cota (EFZG) i Milan Deskar-Škrbić. Rasprava će se održati u Florijana Andrašeca 18a/1, a u ovom članku Deskar-Škrbić iznosi svoje teze za raspravu

Veza između poreza i ekonomskog rasta vrlo je zastupljena tema u teorijskoj i empirijskoj literaturi. Snažniji interes za empirijskim istraživanjem ove veze pojavio se krajem 80-ih godina i početkom 90-ih godina 20. stoljeća, velikim dijelom i kao posljedica promjene polit-ekonomske paradigme u SAD-u i Velikoj Britaniji u mandatima Ronalda Reagana i Margaret Tatcher.

Utjecaj poreza na ekonomski rast se može promatrati kroz utjecaj na promjenu efikasnosti u gospodarstvu (alokaciju resursa) te sa stajališta pravednosti (Kesner-Škreb, 2002).

Pritom se u raspravama o utjecaju na efikasnost polazi od teze kako porezi u gospodarstvo unose distorzije i djeluju na ponašanje kućanstava i poduzeća (porezi utječu na odluke pojedinaca i poduzeća o potrošnji, štednji, investicijama, ponudi rada i preuzimanju rizika), tj. mijenjaju sustav poticaja (eng. incentives) i sa sobom nose tzv. mrtvi teret oporezivanja (eng. deadweight loss). To ne bi bio slučaj kada bi porezi bili neutralni, ali jedinim uistinu neutralnim poreznim oblikom smatraju se glavarine (eng. lump sum tax) koje je u praksi izrazito teško implementirati u porezni sustav. Što je u nekom gospodarstvu više poreznih oblika i što su oni kompleksniji, to je veći broj distorzija, što smanjuje efikasnost.

Iako se smatra kako svi porezi unose distorzije u gospodarstvo brojna empirijska istraživanja su pokazala kako ipak postoje značajne razlike između poreznih oblika te da pojedini porezni oblici više štete rastu od drugih (za iscrpan pregled literature pogledati Grdinić, Drezgić i Blažić, 2017). Većina autora u ovom kontekstu prihvaća podjelu iz Kneller, Bleaney i Gemmell (1999), koji su porezne oblike podijelili u distorzivne i ne-distorzivne (tj, manje distorzivne), a podjela je prikazana u Tablici 1.

Smatra se kako se štetnost distorzivnih poreza može smanjiti ako se oni maksimalno pojednostave, što je glavni argument za uvođenje i primjenu proporcionalnih poreznih stopa na dohodak i dobit (eng, flat tax). Ideja flat tax-a je popularizirana u članku, a kasnije i knjizi Low Tax, Simple Tax, Flat Tax (Hall i Robushka, 1983), a pod utjecajem preporuka Svjetske banke i MMF-a veliki broj tranzicijskih zemalja je uveo proporcionalne porezne stope na dohodak i dobit, ali ovi porezni oblici ipak značajno odstupaju od pretpostavki Hall i Robushka (1983) (vidi npr. Blažić, 2009). CEE zemlje koje su uvele flat tax u nekom obliku su prikazane u Tablici 2.

Utjecaj poreza na pravednost se najvećim dijelom ogleda kroz utjecaj na nejednakosti u zemljama. Tema nejednakosti je u posljednje vrijeme vrlo zastupljena (i na Ideje.hr je pokrenuta široka rasprava), a ključna teza je da recentna empirijska literatura pokazuje kako rast nejednakosti šteti ekonomskom rastu pa se smatra kako porezni sustavi koji adekvatno adresiraju pitanje nejednakosti mogu pogodovati rastu (npr. Weller i Rao, 2008).

Kratki teorijski uvod je važan za razumijevanje porezne politike u zemljama CEE regije[1] u razdoblju tranzicije, ali i u posljednjoj financijskoj krizi. Kako u knjizi Tax Politics in Eastern Europe: Globalization, Regional Integration, and the Democratic Compromise ističe Hilarry Apel, CEE regija je jedno od najzanimljivijih područja za istraživanje porezne politike budući da se razvijala pod utjecajem Svjetske banke i MMF-a (za koje se tvrdi da su 90-ih zastupale neoliberalnu doktrinu), jednim dijelom predstavlja i područje na kojem su se provodili porezni eksperimenti (npr. uvođenje flat tax), među zemljama regije postoji značajna konkurencija za privlačenje stranih investicija, ove zemlje su „prisiljene“ prilagođavati i harmonizirati svoje porezne sustave Europskoj uniji, izložene su sličnim ekonomskim šokovima, mnoge su zemlje poznate po fiskalnim slabostima i sl.

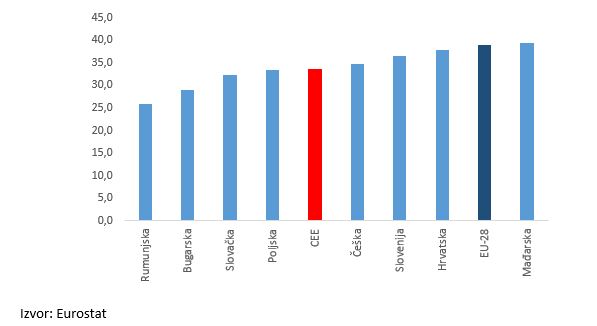

Općenito govoreći, porezno opterećenje u zemljama CEE regije je niže u odnosu na prosjek EU, što se može vidjeti na Slici 1.

Međutim, postoje značajne razlike među zemljama pa je, primjerice, porezno opterećenje u Mađarskoj više od prosjeka EU, Hrvatska se nalazi vrlo blizu prosjeka EU, a Rumunjska i Bugarska imaju značajno niže porezno opterećenje od ostalih zemalja u regiji.

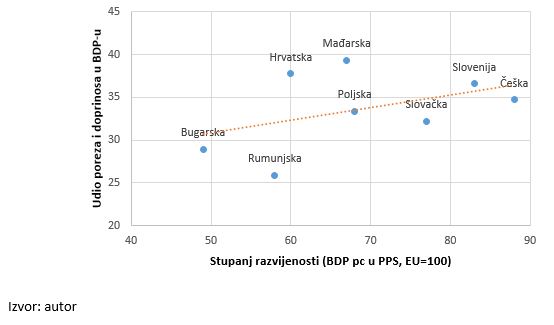

Kako bi se dobio bolji uvid u stvarno porezno opterećenje potrebno je u obzir uzeti i stupanj razvijenosti zemalja. Većina razvijenijih zemalja ima relativno visoko porezno opterećenje zbog financiranja većeg udjela javne potrošnje u BDP-u. Pravilnost da razvijenije zemlje imaju veću razinu javne potrošnje se u javnim financijama i političkoj ekonomiji objašnjava tzv. Wagnerovim zakonom. Ovaj „zakon“ govori da je s ekonomskim i društvenim napretkom neke zemlje redovito povezano proširenje državnih aktivnosti (kultura, blagostanje i sl.), iz čega proizlazi i apsolutno i relativno povećanje državnih rashoda. Na Slici 2 je prikazan odnos između stupnja razvijenosti zemalja i poreznog opterećenja.

Pozitivna veza između stupnja razvijenosti i poreznog opterećenja može se uočiti i među zemljama CEE regije. Većina zemalja regije se nalazi blizu regresijskog pravca što znači da porezno opterećenje u tim zemljama približno odgovara njihovom stupnju razvijenosti. Jedine zemlje koje značajno odstupaju od pravca su Hrvatska i Mađarska, koje prema ovom pokazatelju imaju previsoko porezno opterećenje, te Rumunjska koja porezno opterećenje održava na značajno nižoj razini od one koju bi sugerirao njezin stupanj razvijenosti. Pozicije zemalja na ovoj slici su određene poreznom politikom, ali i su velikim dijelom određene i ostalim politikama koje su od početka tranzicije utjecale na njihove ekonomske performanse, koje nadilaze opseg ovog teksta.

U nastavku teksta će se prikazati glavna obilježja porezne politike u zemljama CEE regije, s posebnim naglaskom na reakcije nositelja politike u prvim godinama financijske krize i recesije nakon 2008. godine.

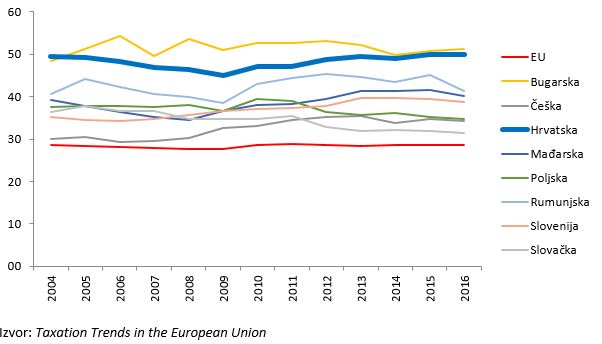

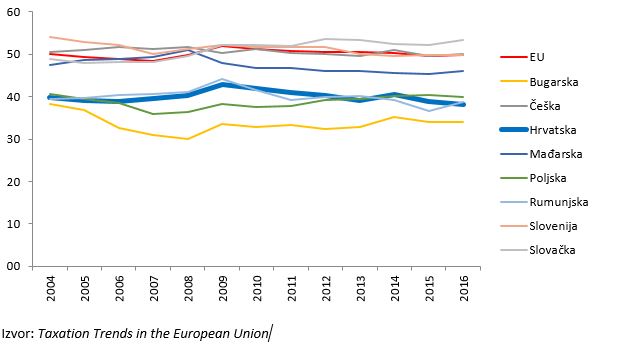

Kada se promatraju porezi prema ekonomskoj funkciji može se uočiti kako je u zemljama CEE regije udio poreza na potrošnju u ukupnim poreznih prihodima značajno veći u odnosu na prosjek EU.

Najviši udio, oko 50%, imaju Hrvatska i Bugarska, dok je udio u Slovačkoj blizu prosjeka EU. Također je zanimljivo zamijetiti kako je u većini zemalja od izbijanja globalne financijske krize došlo do porasta ovog udjela, a on je najvidljiviji u Hrvatskoj (deblja tamno plava linija), u kojoj se udio poreza na potrošnju u ukupnim poreznim prihodima od 2009. godine povećao za 5pb, najvećim dijelom kao posljedica povećanja općih stopa PDV-a i različitih mjera usmjerenih na rasterećenje dohotka.

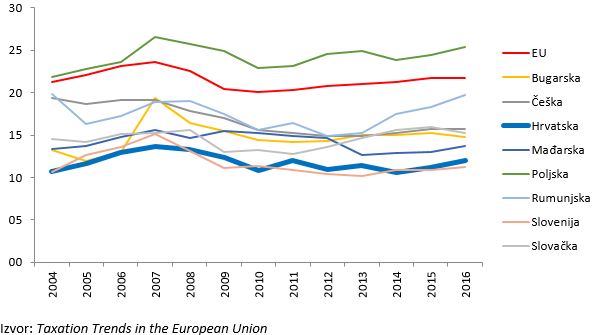

S druge strane, prema udjelu poreza na rad u ukupnim poreznim prihodima CEE regija je nešto heterogenija. Slovačka, Češka i Slovenija porezno opterećenje rada imaju na razini ili iznad prosjeka EU, dok je ono u Bugarskoj, Rumunjskoj, Hrvatskoj i Poljskoj značajno niže. Pritom se u Hrvatskoj na ovom grafikonu još bolje vide posljedice poreznih mjera usmjerenih na porezno rasterećenje dohotka od rada nakon početka recesije.

Najveća heterogenost u CEE regiji se može uočiti u prihodima od poreza na kapital, koji su prikazani na Slici 5.

Hrvatska i Slovenija imaju najniži udio prihoda od poreza na kapital u promatranoj skupni zemalja, koji se kreće oko 12%. Poljska ima najveći udio prihoda od poreza na kapital, od oko 25%, što Poljsku pozicionira i iznad prosjeka EU. Zanimljivo je zamijetiti i da je od krizne 2008./2009. godine samo mali broj zemalja značajnije povećao ovaj udio, samo Rumunjska i Slovačka.

Kako bi se ova kretanja bolje razumjela na sljedećim slikama je prikazano kretanje nekih temeljnih poreznih stopa.

Slika pokazuje da su sve zemlje u CEE regiji na krizu, prije ili kasnije, reagirale povećanjem standardne stope PDV-a. Ovu je mjeru koristila i Poljska, jedina zemlja u promatranoj skupini zemalja koja nije zabilježila recesiju. Sve su zemlje, osim Rumunjske, do početka 2018. godine zadržale standardne stope PDV-a na višim razinama u odnosu na pred-krizno razdoblje. Rumunjska je u 2018. godini, u paketu snažnom fiskalnog stimulansa (o kojem sam pisao na Ekonomskom labu), standardnu stopu PDV-a vratila na razinu iz 2009. godine.

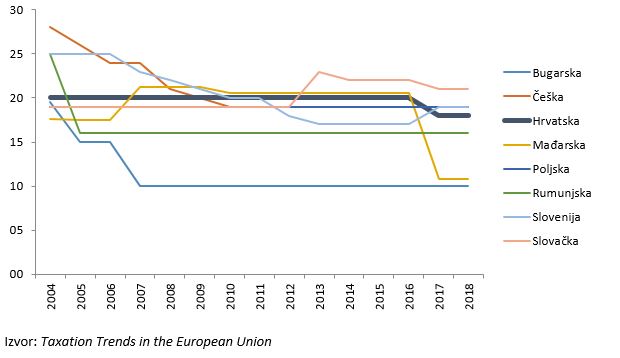

Na Slici 7 je prikazano kretanje najviše stope poreza na dohodak (uključujući prireze i ostale namete koji se obračunavaju na iznos poreza na dohodak). Slika pokazuje kako je većina zemalja nakon izbijanja krize počela značajno snižavati opterećenje rada te su u najvećem broju zemalja porezne stope i dalje niže u odnosu na 2008. godinu. Jedine iznimke su Slovenija i Slovačka koje su povisile najviše stope poreza na dohodak te Češka koja nije intervenirala u porezni sustav s izmjenama ove stope. Zanimljivo je zamijetiti kako se Hrvatska prema ovom pokazatelju uistinu nalazi među zemljama s najvećim opterećenjem, što je često korišteni argument zagovornika daljnjeg rasterećenja dohotka od rada.

Stopa poreza na dobit se u većini zemalja regije značajno snižavala u razdoblju prije krize (Slika 9), što se može velikim dijelom opisati kao jednim od sredstava za privlačenje stranih investitora. Nakon izbijanja krize samo je Češka reagirala s blažim snižavanjem stope, dok je u ostalim zemljama ona ostala relativno konstantna. U posljednjih nekoliko godina došlo je do značajnog smanjenja stope u Mađarskoj, blagog smanjenja u Hrvatskoj te povećanjem u Sloveniji. Međutim, važno je istaknuti kako su gotovo sve zemlje u regiji koristile različite druge mehanizme kako bi u promatranom razdoblju stimulirale investicije, poput poreznih olakšica, poticaja, posebnih zakona i sl.

Budući da ovaj tekst služi kao podloga za raspravu Odnos javnih financija i ekonomskog razvoja u organizaciji Nezavisnog sindikata znanosti i visokog obrazovanja i Zaklade Friedrich-Ebert na kraju će se umjesto zaključka ostaviti neka otvorena pitanja:

Na ova i ostala pitanja odgovor potražite 19. lipnja 2018. godine u 15h u Ulici Florijana Andrašeca 18a.

[1] Ovoj skupini zemalja (prema užoj definiciji) pripadaju Bugarska, Češka, Hrvatska, Mađarska, Poljska, Rumunjska, Slovačka i Slovenija.

25. lipnja 2025. / Članci

13. lipnja 2025. / Članci

12. lipnja 2025. / Klub Batina Rasprave