-

dr. sc. Iva Tomić glavna je ekonomistica Hrvatske udruge poslodavaca. Stavovi izneseni u članku su osobni stavovi autorice i ne odražavaju nužno stavove institucije u kojoj je autorica zaposlena.

-

-

Naslovnu fotografiju ministra Marića snimio je čitatelj portala Bjelovar live

Iz nove/stare Vlade najavili su nova porezna rasterećenja rada, odnosno, smanjivanje stopa poreza na dohodak, sa 36% na 30% i sa 24% na 20%. Kako objašnjavaju, osnovni je cilj poreznog rasterećenja utjecati na rast zaposlenosti, plaća i investicija, uz širenje porezne baze. Treba naglasiti kako ovo rasterećenje predstavlja svojevrsni nastavak poreznih izmjena koje je Ministarstvo financija na čelu s ministrom Marićem provelo tijekom takozvana četiri kruga porezne reforme u prethodnom mandatu. U nastavku slijedi kratki osvrt na najavljene izmjene u sustavu poreza na dohodak uz nekoliko osnovnih naglaska:

- porezno rasterećenje rada je itekako dobrodošlo,

- pogrešno je ovo nazivati (poreznom) reformom,

- ostvarenje ciljeva rasta zaposlenosti, plaća i investicija su veoma neizvjesni te se trebaju razmatrati u okviru ukupnog (poreznog) rasterećenja,

- visina poreznih stopa nije ono (jedino) što troškove rada čini visokima,

- bez reformi unutar javnog sustava nije moguće značajnije porezno rasterećenje (rada),

- nejasno je kako će se nadomjestiti gubitak poreznih prihoda.

Dakle, u situaciji zaostajanja Hrvatske prema gotovo svim ekonomskim pokazateljima za drugim članicama EU omogućavanje rasta (neto) plaća je nešto što svakako treba biti pozdravljeno. Primjerice, BDP po stanovniku prema standardu kupovne moći u Hrvatskoj je u 2019. bio na razini 65% prosjeka EU-27, dok je iza Hrvatske bila jedino Bugarska s 53%. Još 2008. smo bili na 64% EU prosjeka, s tim da su tada iza Hrvatske osim Bugarske bile i Rumunjska i Poljska, a na istoj razini kao i mi Mađarska. U takvoj situaciji omogućiti poslodavcima veći prostor da zadrže i nagrade svoje zaposlenike je svakako pohvalno. Kako su najavljene izmjene usmjerene k rasterećenju nešto viših plaća, to bi moglo omogućiti i privlačenje, kao i zadržavanje, talenta, odnosno onih zaposlenika s visokom razinom znanja i vještina koji su zapošljivi bilo gdje u svijetu. Potencijalnim povećanjem razine neto plaća omogućio bi se viši životni standard, odnosno i potrošnja, što bi u konačnici moglo rezultirati i većim zapošljavanjem i gospodarskim rastom kao i boljim stanjem državnih financija. U teoriji. U praksi je ipak dosta neizvjesno u kojoj bi mjeri poslodavci iskoristili ovu najavu za povećanje plaća jer se sve odvija u razdoblju velike ekonomske krize praćene ogromnim neizvjesnostima kada dobar dio poslovnog sektora jedva ‘drži glavu iznad vode’. Osim toga, u takvoj situaciji je upitno i bi li se potencijalno povećanje plaća prelilo u povećanje potrošnje. O tome više u nastavku.

Zašto je ove izmjene unutar poreznog sustava pogrešno zvati reformom? Za početak, reforma, u svojoj osnovnoj definiciji, označava „u politici veće, planirane i nenasilne transformacije postojećih uvjeta i sustava“, odnosno „znatnije preoblikovanje neke strukture (sustava, institucije i dr.) radi poboljšanja ili modernizacije; preustroj“. Slijedi kako se izmjena visine poreznih stopa za par postotnih bodova gore ili dolje unutar (dijela) sustava oporezivanja dohotka nikako ne može nazvati reformom. Slično zapravo vrijedi i za sva četiri kruga “porezne reforme“ tijekom mandata prethodne Vlade. U principu, sve su to bile parametarske izmjene, s blažim promjenama visine poreznih stopa, proširenjem poreznih razreda, povećanjem osobnog odbitka, dodatnim izuzećima u sustavu poreza na dodanu vrijednost i dr.

Ništa od toga nije predstavljalo „znatnije preoblikovanje poreznog sustava radi poboljšanja ili modernizacije“ u smislu da smo, primjerice, s oporezivanja rada prešli na oporezivanje imovine, ili da smo izmijenili porezni sustav u dijelu oporezivanja dobiti na način da je stranim kompanijama postalo isplativo u Hrvatskoj otvarati svoje podružnice, ili da smo, na primjer, prešli na takozvani ‘flat-rate’ porezni sustav. Naš porezni sustav je manje-više ostao jednak, uz određene parametarske izmjene u dijelu poreza na dohodak ili potrošnju. Što je, moguće, zbog učestalih izmjena u određenoj mjeri stvorilo i kontraučinak u smislu povećanja investicija ili privlačenju stranih poduzeća.

Naime, u situaciji konstantnih izmjena unutar poreznog sustava, a bez jasno najavljenih i unaprijed definiranih promjena, teško je planirati buduće poslovanje i odlučiti se na veće investicije. Čak i ako su te izmjene u konačnici utjecale na smanjenje troškova poslodavcima. Osnovna načela oporezivanja podrazumijevaju ekonomsku učinkovitost, pravednost, jednostavnost i provedivost, te elastičnost i izdašnost. Zbog učestalih izmjena i određenih izuzeća, načelo jednostavnosti i provedivosti je postalo itekako upitno, dok ni zadovoljenje ostalih načela nije sasvim izvjesno.

Ako se vratimo na prvu točku, porezno rasterećenje rada je poželjno; međutim, dio pozitivnih učinaka može nestati u čestim izmjenama sustava koje stvaraju veliku neizvjesnost u planiranju budućeg poslovanja. Slično tome, pitanje je bi li se povećanja plaća zbog poreznog rasterećenja prelila u povećanje potrošnje i, posljedično, punjenje državnog proračuna. To prije svega ovisi o takozvanoj graničnoj sklonosti potrošnji, odnosno u kojoj mjeri povećani dohodak utječe na povećanje potrošnje. Primjerice, kod niže razine dohotka, puno je veći udio potrošnje pa se povećanje raspoloživog dohotka za one s nižim plaćama vjerojatno prelijeva i u povećanje potrošnje. Za one s višim plaćama granična sklonost potrošnji je manja, odnosno osobe s višim dohocima u prosjeku izdvajaju manji dio za potrošnju te je upitno bi li i nova najava poreznog rasterećenja dovela do povećane potrošnje (ili bi možda samo povećala štednju u bankama).

I sam ministar Marić je, u najavi novih izmjena, istaknuo da značajno više od pola obveznika, njih oko 1,8 milijuna, nije uopće obuhvaćeno porezom na dohodak, prvenstveno zbog niže razine dohotka kod tih obveznika i relativno visokog osobnog odbitka. Stoga je očekivanje da će se poreznim rasterećenjem povećati potrošnja što bi se onda prelilo i na povećanje zapošljavanja, pa i investicija, prilično neizvjesno.

Slika 1.

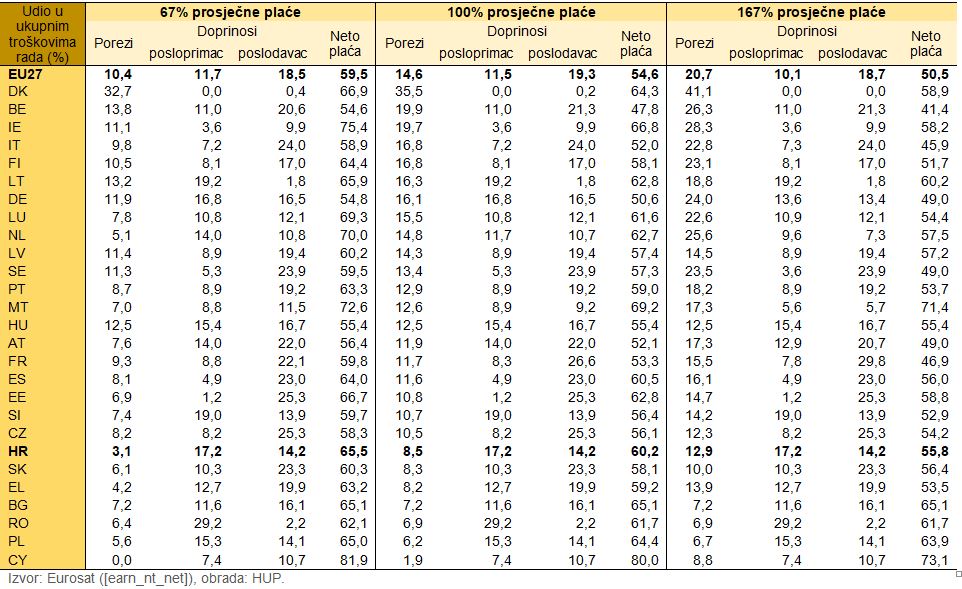

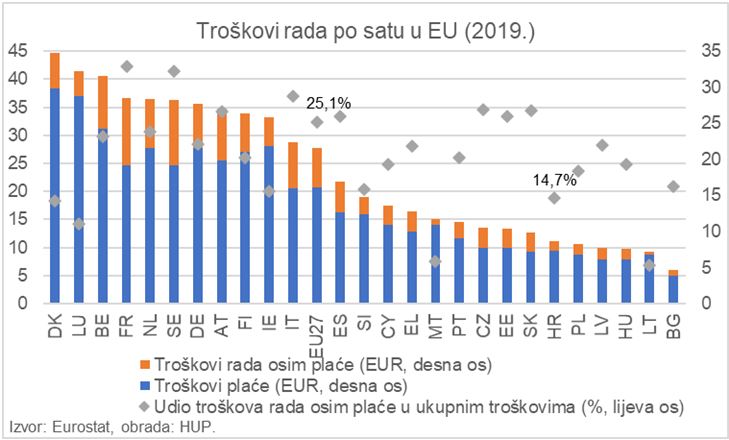

Što ovo porezno rasterećenje znači za poslodavce? Ako iznos plaća promatramo isključivo u bruto iznosu, onda će smanjenje poreznih stopa dovesti do zadržavanja troškova rada na istoj razini uz povećanje neto plaća. Kao što je već spomenuto, to daje priliku poslodavcima da nagrade svoje zaposlenike višim (neto) plaćama uz zadržavanje jednakih troškova rada. Ako, pak, poslodavci s radnicima dogovaraju iznos neto plaća, porezno rasterećenje bi moglo utjecati na smanjenje troškova rada. Međutim, prema svim međunarodnim ljestvicama konkurentnosti (Doing Business Svjetske banke, The Global Competitiveness Report Svjetskog gospodarskog foruma, World Competitiveness Ranking Instituta za razvoj poslovnog upravljanja), prema kojima stojimo dosta loše, troškovi rada nisu izdvojeni kao najveći problem. Tu se prije svega izdvajaju odrednice konkurentnosti kao što su, primjerice, troškovi i vrijeme pokretanja posla, izdavanje građevinskih dozvola, regulatorni okvir, tehnološka infrastruktura i obrazovanje, a u okviru tržišta rada češće se izdvaja nefleksibilno radno zakonodavstvo. To ne znači da troškovi rada u Hrvatskoj nisu visoki, pogotovo u usporedbi s nekim drugim ‘novim’ zemljama članicama EU (slika 1). Povrh toga, poslodavci su opterećeni raznim drugim poreznim i neporeznim davanjima što značajno utječe na njihovu ukupnu strukturu troškova, pa i na prostor za povećanje plaća radnicima. Stoga, kada govorimo o rasterećenjima poslovnog sektora, u obzir bi trebalo uzeti sva opterećenja koja u vidu poreznih, neporeznih i parafiskalnih davanja imaju poslodavci te bi se ciljevi rasta zaposlenosti, plaća i investicija trebali razmatrati u okviru smanjivanja ukupnog (poreznog) opterećenja.

Uz činjenicu da više od polovice obveznika nije uopće obuhvaćeno porezom na dohodak te da samo mali dio ukupnog broja obveznika ulazi u najviši porezni razred (od dva moguća), zadovoljavanje načela pravednosti oporezivanja itekako je upitno.

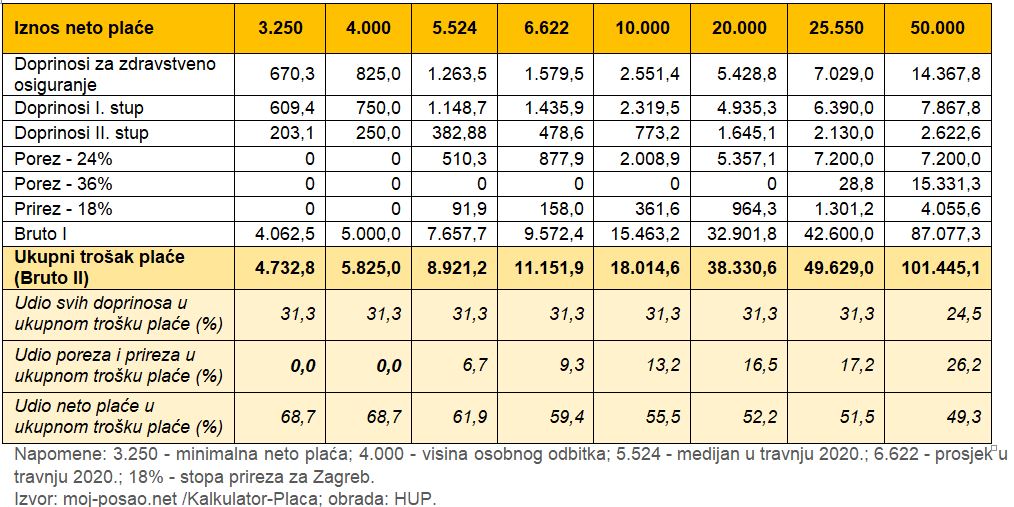

Možda je najvažnije u ovoj priči da kod ukupnih troškova rada porez na dohodak nije ono što te troškove čini izuzetno visokim. Ako uzmemo strukturu zaposlenih prema visini neto plaće iz 2019. (slika 2), 15,5% zaposlenih u pravnim osobama imalo je neto plaću do 4.000 kn, koliko iznosi osobni odbitak, te oni ne bi plaćali nikakav porez na dohodak u 2020. S druge strane, tek za neto plaće iznad 25.505 kn primjenjuje se viša porezna stopa, 36% (na osnovicu iznad 30.000 kn), s time da tek oko 6,5% zaposlenih prima neto plaću višu od 12.000 kn (slika 2). Ovdje se zapravo može postaviti i pitanje – koji je onda smisao poreza na dohodak? Proširivanjem poreznih razreda, te smanjenjem, odnosno približavanjem njegovih stopa gotovo u potpunosti se gubi njegovo svojstvo progresivnosti. Naime, uz činjenicu da više od polovice obveznika nije uopće obuhvaćeno porezom na dohodak te da samo mali dio ukupnog broja obveznika ulazi u najviši porezni razred (od dva moguća), zadovoljavanje načela pravednosti oporezivanja je itekako upitno.

Slika 2.

Međutim, i za one s niskim plaćama koji nisu plaćali nikakav porez na dohodak, kao i za one s visokim plaćama za koje su plaćali znatno veće iznose poreza, poslodavci su bili obvezni plaćati doprinose za mirovinsko i zdravstveno, koji su u većini slučajeva činili znatno veći udio u ukupnom trošku plaće u odnosu na udio plaćenog poreza i prireza (tablica 1). Tako, primjerice, u strukturi ukupnih troškova rada za iznos minimalne plaće porez na dohodak iznosi 0 kuna, dok iznos ukupno plaćenih doprinosa iznosi 1.483 kune ili gotovo trećinu (31,3%) ukupnog troška plaće (tablica 1).

Doprinosi čine preko 30% ukupnog troška plaća sve do značajno velikih iznosa (npr. za neto plaću od 50.000 kn), kad imaju nešto manji udio zbog znatno većeg oporezivanja, ali i zbog ograničenja maksimalne visine uplate doprinosa za mirovinsko osiguranje. I usporedbe s drugim zemljama članicama EU ukazuju da nisu porezi ti koji u Hrvatskoj najviše opterećuju troškove rada (tablica 2, na kraju članka). Naravno, povoljnija slika poreznog opterećenja troškova rada u Hrvatskoj uvelike je posljedica svih rasterećenja koja su se dogodila posljednjih nekoliko godina s obzirom da je prije 10-ak godina Hrvatska u tom pogledu stajala znatno lošije. Kako bilo, i danas u tom pogledu stojimo lošije od većine drugih ‘novih’ zemalja članica EU (tablica 2).

Tablica 1. Struktura ukupnih troškova plaće prema iznosu neto plaće

Što zapravo onda znači cijela ova analiza u kojoj pokazujemo da veći dio opterećenja rada čine doprinosi (iz i na plaću) a ne sami porez na dohodak? Time se zapravo otkriva da bez smanjivanja doprinosa nema ni značajnijeg rasterećenja troškova rada. S druge strane, uz rast troškova u zdravstvu i nedostatna sredstva iz doprinosa za isplatu mirovina, naoko bi bilo logično povećati izdvajanja i za zdravstveno i za mirovinsko osiguranje.

Moguće je da je problem u neučinkovitosti sustava. I jednog i drugog. Unatoč snažnom povećanju prihoda od doprinosa za zdravstveno osiguranje, u sektoru zdravstva i dalje se akumuliraju dospjele nepodmirene obveze, što upućuje na probleme financijske održivosti sustava. A to bi se moglo dodatno pogoršati uslijed pandemije COVID-19. S druge strane, posljednji pokušaj mirovinske reforme nije urodio plodom pa je održivost sustava – uz demografsko starenje, iseljavanje stanovništva u radnoj dobi, relativno kratak radni vijek i veliki udio mirovina po posebnim propisima – neizvjesna. To znači da bez reforme mirovinskog i zdravstvenog sustava, opterećenje rada će i dalje ostati visoko, unatoč određenom smanjenju samog poreznog opterećenja, odnosno, konkurentnost hrvatske radne snage će i dalje biti niža u odnosu na neke susjedne zemlje.

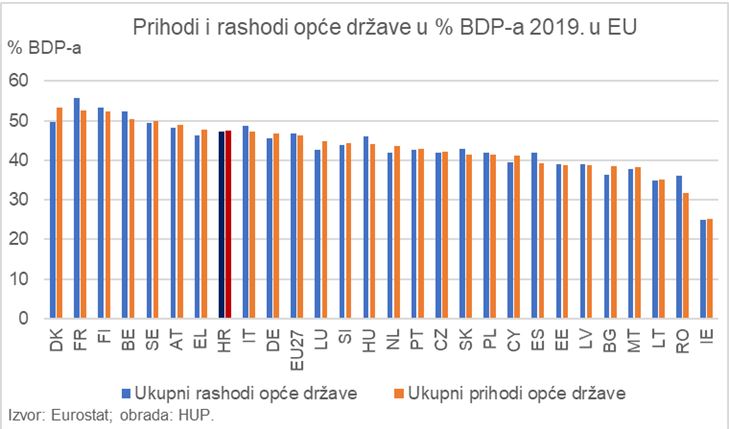

Konačno, nejasno je na koji način Vlada namjerava nadomjestiti gubitak poreznih prihoda, posebice u situaciji pojačanih izdataka uslijed koronakrize. Unatoč proklamiranim najavama o velikom smanjenju poreznog opterećenja u mandatu prethodne Vlade, Hrvatska je prema prihodima (i rashodima) opće države u 2019. bila daleko iznad ostalih zemlja članica EU iz srednje i istočne Europe te iznad prosjeka EU, u društvu s Italijom i Grčkom (Slika 3). Naime, prihodna je strana proračuna u 2019. narasla za 6,7%, što je povećalo udio prihoda u BDP-u na 47,5% (najveći udio činili su prihodi od PDV-a). Rashodi su također rasli, po stopi od 6,3%, dosegnuvši razinu od 47,1% u BDP-u. S druge strane, u 2020. godini ukupni prihodi proračuna opće države planirani su na razini od 46,4% BDP-a, dok su ukupni rashodi proračuna opće države planirani su na razini od 53,3% BDP-a (uz pad BDP-a od -9,4%). Slijedom toga, očekuje se i povećanje javnog duga, dok će zbog smanjenog BDP-a udio javnog duga u BDP-u dodatno porasti.

Slika 3.

Kako bi dovela javne financije u red, osim zaduživanja, Vlada će morati u nadolazećim godinama računati i na porezne prihode. Iako prihodi od poreza na dohodak ionako ne čine glavninu, doprinosi su svakako značajna stavka. Uz to, postoje i određene najave smanjenja (opće) stope PDV-a, ali i rasterećenja poslovnog sektora smanjenjem oporezivanja dobiti. To je nešto što bi svakako moglo pogurati investicije u privatnom sektoru ali i privući strane investitore. Međutim, bez uvođenja dodatnog poreznog oblika ili značajnog povećanja izdvajanja u sklopu postojećih, čini se da će javne financije teško biti održive. Je li na pomolu uvođenje poreza na nekretnine? Što bi onda možda bio izravan prihod lokalnih jedinica koje će ostati bez nemalog iznosa poreznih prihoda temeljem ovih izmjena. Ili potpuna transformacija, odnosno reforma, javnog sustava s naglaskom na veću učinkovitost i značajno smanjivanje rashoda? Iz svih Vladinih najava ostaje i više nego nejasno.

Tablica 2. Struktura plaća na razini EU (2019., prema godišnjoj zaradi u eurima)