Mjehur koji se nikad ne rasprsne. Kako Kina uspijeva svladati svaku krizu, pa i koronu. Dokad?

Sljedeća prijetnja zaposlenicima na Zapadu umjesto kineskih radnika bit će kineski roboti, piše Goran Mihelčić u prikazu knjige Thomasa Orlika, vodećeg Bloombergova stručnjaka za Aziju, koji analizira nevjerojatnu otpornost kineske ekonomije na krize. Odličnom uvidu u karakteristike kineske ekonomije Mihelčić dodaje i opis najnovijih događaja te način svladavanja krize uzrokovane koronavirusom

Sljedeća prijetnja zaposlenicima na Zapadu umjesto kineskih radnika bit će kineski roboti, piše Goran Mihelčić u prikazu knjige Thomasa Orlika, vodećeg Bloombergova stručnjaka za Aziju, koji analizira nevjerojatnu otpornost kineske ekonomije na krize. Odličnom uvidu u karakteristike kineske ekonomije Mihelčić dodaje i opis najnovijih događaja te način svladavanja krize uzrokovane koronavirusom

Naslovna fotografija: Kineski vođa Xi Jinping (FinBiz News)

Kinesko vodstvo početkom ožujka najavilo je da ove godine očekuje rast BDP od barem 8.2%, dajući do znanja da se Kina oporavila od koronakrize. Nekoliko mjeseci prije, Xi Jinping obećao je u sklopu Četrnaestog petoljetnog plana udvostručiti ekonomiju Kine do 2035. godine. Ekonomisti podsjećaju da je za to potreban godišnji rast od barem 4.7% dok dugoročni trendovi ukazuju na pad prema 2 ili 3% godišnje. Stalni rast ekonomije postao je najpoznatiji novi stereotip o Kini jednako prihvaćen i u zemlji i u inozemstvu. Godišnji rast manji od 5% u Kini smatra se katastrofalnim. U četrdeset godina od Maove smrti kineski BNP narastao je 50 puta, a kineska ekonomska diplomacija sve je češće bitan čimbenik politike, što se odražava i na Hrvatsku. Ne tako davno, hrvatska politička elita pomamila se za potencijalnim ulaganjima prilikom službenog posjeta kineske delegacije.

Naizgled paradoksalno, nekad zatvorena komunistička Kina postala je najveći dobitnik slobodne trgovine. Popularna je šala među sinolozima da ima više marksista na zapadnim sveučilištima nego u Centralnom komitetu u Kini. Još od Denga Xiaopinga Kina je laboratorij u kojem se na razini provincija ili gradova stalno eksperimentira s reformama. Usprkos tome, na Zapadu se u javnoj raspravi često poseže za zastarjelim zaključcima o kineskoj ekonomiji, zasnovanim na hladnoratovskim uvjerenjima i pretjerano pojednostavljenim mentalnim pravilima. Knjiga China: The Bubble that Never Pops objavljena prošle godine, nastoji pružiti ideološki neopterećen uvid u istočnu velesilu.

Sinofrenija

Thomas Orlik glavni je stručnjak Bloomberga za Aziju i dugogodišnji novinar The Wall Street Journala. Odlikuje se objektivnim pristupom kineskoj ekonomiji, postavljajući i pitanja koliko su istiniti službeni kineski podaci o ekonomskim kretanjima. Naslov njegove knjige aludira na fascinantnu sposobnost Kine da nastavi dugi rast, koja se često zloupotrebljava bilo za tvrdnju da komunizam funkcionira ili kao predviđanje da budućnost pripada Kini.

Mjehur i Orlik

Orlik se služi pojmom ‘sinofrenija’ za istodobno uvjerenje da Kina osvaja svijet i da je pred potpunim kolapsom. Pristranosti u zaključivanju zapadnih promatrača dovode do stalnog potvrđivanja njihovih pretpostavki. Tako komentatori u propasti određenih tvrtki vide dokaz da se napuhana kineska ekonomija konačno počela rušiti ili pak u infrastrukturnim projektima vide dokaz njenog utvrđivanja kao nove supersile. Kontradikcije su u suštini kineske ekonomije (višedesetljetni rast, s nejednakosti nalik afričkim zemljama) pa je lako argumentirati različita stajališta.

Za razliku od predviđanja kuda Kina ide, Orlik se posvećuje pitanju zašto je njen dosadašnji put tako uspješan, komentirajući koje su pretpostavke o kineskoj ekonomije točne ili ne, te koji su analogni slučajevi u povijesti drugih zemalja. Kontekst čini opis ekonomskih aktivnosti lako razumljivim i neupućenima iako ne škodi nešto znanja osnovne ekonomske terminologije.

Naslov je izabrao izdavač, ali je sukladan Orlikovu zaključku da na razini čitave ekonomije nema opasnosti. Po njemu, ključ razumijevanja Kine je menadžment, a ne sociodemografski čimbenici. Ističe da kineski upravljači „nisu ni sveznajući ni svemoćni, ali imaju neobično širok i moćan set alata kojima se mogu koristiti u upravljanju ekonomijom i financijskim sustavom, te iskustvo u spašavanju s ruba provalije velikih banaka.“[i]

Glavni nacionalni cilj

Knjiga počinje opisom sastanka vodstva Kine u srpnju 2017. Xi Jinping je tada odredio da je vodstvu novi nacionalni prioritet financijska stabilnost. „Financijska stabilnost je baza nacionalne stabilnosti.“[ii] Kineski dužnosnici neće biti vrednovani samo prema tome koliko rasta stvaraju već i koliko posuđuju. Autor naglašava da je do toga došlo ne zbog Xijeve osobne politike ili unutarnje političke dinamike već zbog nagomilanih problema. Financijska stabilnost je „nužnost, a ne izbor.“[iii]

Lako je razumjeti stajalište Xijeva glavnog ekonomskog savjetnika Liu Hea koji smatra da je najveća opasnost sigurnosti Kine gubitak kontrole nad ekonomijom. Japan je kriza krajem osamdesetih uvela u trajnu stagnaciju, stvorila ‘izgubljenu generaciju’, a u jednom razdoblju čak prekinula neprekidnu vladavinu Liberalno-demokratske stranke. Azijska financijska kriza 1997. izazvala je pad Suharta u Indoneziji nakon desetljeća vladavine. Velika je recesija dovela do izbora Donalda Trumpa 2016. Ekonomske su krize stoga problem za opstanak kineske Partije.

Krajem osamdesetih prihvaćena je doktrina da liberalizacija ekonomije zahtijeva jaku Partiju. Prosvjedi na Trgu Nebeskog mira 1989. obično se dovode u kontekst promjena u Sovjetskom Savezu i Varšavskom paktu, no u Kini je tada inflacija bila čak 25% godišnje. Zapadnom je razmišljanju strana mogućnost da su prosvjedi u Kini možda bili više izazvani ogorčenošću problemima u ekonomiji i korupcijom u birokraciji nego zahtjevima za liberalizacijom i afirmacijom univerzalnih prava. Orlik naglašava da je kineskom načinu razmišljanja karakteristično da rješenje za probleme nije manje, nego više državnog uplitanja. Čak i liberali priželjkuju očinske intervencije koje sređuju probleme, poput urara koji povremeno mora naviti sat koji kasni.

Četiri ciklusa

Orlik opisuje ekonomski razvoj Kine kao četiri ciklusa reformi od Maove smrti, pri čemu je početak petog ciklusa pomrsila pandemija (iako Orlik priznaje da su neki procesi preobrazbe započeli prije par godina).

Prvim je ciklusom reformi pod Deng Xiaopingom napušten maoizam, a započela su desetljeća rasta. Orlik poentira da su to bile reforme bez gubitnika. „Nekolicina se obogatila prije ostalih, većini je bilo bolje, malom broju je bilo lošije.“[iv] Ciklus je završio napuštanjem kontrole cijena 1988. što je pojačalo probleme s inflacijom. Kinezi su u strahu od daljnjeg rasta cijena pohrlili kupovati zalihe i pogoršali problem. Rast BNP je s 11.3% 1988. pao 1989. na 4.2% , milijuni su ostali bez posla i narod je bio bijesan.

Uslijedile su godine drugog ciklusa i opreznog održavanja postojećeg stanja. Dengov nasljednik Jian Zemin oprezno je liberalizirao pazeći na inflaciju. Započeo je izgradnju Pudonga (Šangajske financijske četvrti), a strateški cilj Kine postao je ulazak u WTO. Za drugog ciklusa u Partiju su primljeni članovi buržoazije, a u ustav Partije ušao je meritokratski princip nagrada prema zaslugama. Nakon Azijske financijske krize počeo je prvi val državnog ulaganja u infrastrukturu i modernizaciju i čišćenja državnog sektora. Udio zaposlenih u državnom sektoru u gradovima je pao sa 72% 1996. na 33% 2002. godine. No, u usporedbi s Dengovim reformama, milijuni su izgubili poslove, tisuće tvrtki je nestalo, a prestala su postojati radna mjesta od koljevka pa do groba. Započelo je razdoblje rastuće nejednakosti.

Orlik je kritičan prema Xijevoj strategiji koja se uglavnom svodi na odgađanje velike krize umjesto riskiranja manje krize sada kako bi se riješili strukturni problemi. U Kini se najviše posuđuje od budućnosti, ne od banaka

Hu Jintao je naslijedio Kinu kojoj su bila otvorena vrata svjetske ekonomije. Jintaove reforme bile su progresivne u socijalnim pitanjima i pratile nastavak privatizacije banaka. Zbog vrtoglavog rasta kineskog izvoza i sukoba sa SAD oko vrijednosti yuana započela je poznata prepirka oko navodne manipulacije tečajem. Orlik najviše pažnje posvećuje odgovoru na Veliku recesiju. Kina je uložila tisuće milijardi yuana u infrastrukturu, stanove i mahnitu modernizaciju. Jedan se dužnosnik javno ispričao 2009. što je Sichuan potrošio samo 870 milijardi yuana zbog manjka prijedloga projekata.[v] Potrošnja je potaknula banke da podivljaju u davanju kredita, pri čemu je većina odlazila lokalnim vlastima koje su hranile građevinski sektor. Vrlo brzo bankarstvo u sjeni počelo je dovoditi do prvih neslužbenih bankrota, a kineske novine bile su pune priča o samoubojstvima i menadžerima koji od neplaćenih radnika bježe u inozemstvo.

Posuđivanje od budućnosti

Trenutni četvrti ekonomski ciklus započeo je dolaskom Xi Jinpinga na čelo Kine. Xijev prvi veliki cilj bio je napad na korupciju „tigrova i muha“ (viših i nižih birokrata) što mu je omogućilo da uvede svoje saveznike u mnoge strukture moći. Orlik napominje da Xijeva antikorupcijska kampanja nije imala nikakav učinak na ekonomski rast, iako korupcija obično usporava rast. Dugo pripreman Xijev plan ekonomske reforme usporila je prva autohtona kineska financijska kriza. Šangajski indeks je jednog dana u lipnju pao 5.3% zbog glasina o krahu jedne banke, a svijetom se probudio strah od kineskog Lehman Brothersa. Iako je kriza izbjegnuta, pokazalo se da je pokušaj države da pošalje upozorenje bankama oko odgovornosti sunovratio čitav sektor u paniku.

Orlik je kritičan prema Xijevoj strategiji koja se uglavnom svodi na odgađanje velike krize umjesto riskiranja manje krize sada kako bi se riješili strukturni problemi. U Kini se najviše posuđuje od budućnosti, ne od banaka. Ipak, Xijeva najava ‘novog normalnog’ značila je napuštanja doktrine o visokom rastu u korist uravnoteženog rasta (u prijevodu prihvaćanje usporavanja rasta).

Najbitnijim sektorom opet se pokazao financijski jer se u Šangaju ponovila kriza. Kineske burze u Šangaju i Hong Kongu povezane su 2014. što je potaknulo eksplozivni rast u Šangaju (do kraja godine burza je narasla za 50%, što je Partija ponosno slavila). Sredinom 2015. u Šangaju je započela kriza, a država je uzaludno tjednima pokušavala diktirati vrijednost yuana. Kada je konačno popustila, došlo je do panike jer se vjerovalo da je Kina priznala da su njene brojke o rastu prenapuhane. Uslijedili su mjeseci pada, iz Kine je otišlo više od pola bilijuna dolara, a Šangajska burza je izgubila polovicu vrijednosti. Orlik ilustrira kako su 2016. u Beijingu banke morale nad ulazima imati svjetleća upozorenja za moguće ulagače u dionice i druge financijske proizvode da više kamate znače i veće potencijalne rizike.

Orlik objašnjava zašto je krah Šangajske burze bio prijeloman. Iako je kinesko tržište dionica drugo najveće na svijetu, ono nije bitno za ekonomiju. Većina kineskih tvrtki financira se preko kredita, a kućanstva i fondovi imaju malo dionica. Problem je što je ugled Kine bio narušen. Većina kineskih tvrtki na burzi bila je u državnom vlasništvu kao i većina fondova, regulacija je bila stroga, no Partija nije uspjela zauzdati paniku. Kinesko financijsko tržište bilo je zanemarivo manje ranjivo od zapadnih.

To je navelo Xija da krene uvoditi red u bankarski sustav. Od 2016. do pandemije trajala je kampanja usporavanja kreditiranja i drugih ulaganja te jačanje otpornosti tvrtki na stres. Glavna metoda bila je supply-side reforma, no u bitno drugačijem značenju od onoga na Zapadu. Državna je intervencija usmjerena na povećanje dinamičnosti privatnog sektora kroz rezanje troškova. Orlik objašnjava kako proces nije učinio poduzeća učinkovitijima, no počistio je mnogo balasta. U pogledu bankarskog sustava, Kina je bila „brutalno učinkovita.“[vi] Središnja banka kažnjavala je previše rizične banke smanjenim rejtingom nove metrike – razboritosti. Najveći uspjeh bilo je zaustavljanje rasta kredita koji su počeli stagnirati na oko 260% do 270% BNP, no taj napor je izbrisala pandemija.

Kuga zaduženosti

Prije četiri godine trgovac dionicama Jim Chanos (poznat po tome što je među prvima predvidio propast Enrona) upozorio je da Kina juri prema paklu, a milijarder George Soroš (koji je predvidio Azijsku financijsku krizu) upozorio je da ono što se događa u Kini „jezivo“ podsjeća na financijsku krizu u SAD. Od Velike recesije kineska ekonomija postala je ovisna o posuđivanju. Laicima može djelovati nevjerojatno da je Kina teško zadužena zemlja jer se postavlja pitanje kome. Upućenijima u ekonomiju razmjeri su iznenađujući zbog kaotičnog dupliciranja kredita.

Problem je kineske ekonomije što je puna ‘malih Grčki’

Prema podacima za 2016. godinu, javni dug je službeno 27 bilijuna yuana (25,5 bilijuna kuna), što je 37% BNP, manje nego u SAD (107%), Japanu (236%) ili Njemačkoj (68%). Većina kineskog duga odnosi se na dugovanja tvrtki koje su prema službenim podacima te godine bile dužne oko 118.5 bilijuna yuana (112 bilijuna kuna), što je otprilike 160.5% kineskog BNP. Prava brojka je mnogo veća jer od 2012. kineske banke skrivaju dugove preimenujući ih u ‘ulagačke proizvode’. Orlik navodi kako su dugovanja tvrtki vjerojatno 200% BNP. Usporedbe radi, dug poduzeća u SAD je krajem 2016. iznosio 72% BNP, a u Japanu 99.4%. Pri tome na dugove državne industrije otpada između 67% i 74% BNP.[vii]

Problem kineske ekonomije što je puna ‘malih Grčki’, lokalnih vlasti i poduzeća koja lažiraju brojke i akumuliraju dug računajući da će ih središnja vlast spasiti. Lokalne uprave skrivaju svoju zaduženost, a prema najpovoljnijim procjenama 2015. su bile zadužene u visini od 64% BNP. Posljednji element zaduživanja je tržište nekretninama. Krediti za gradnju nekretnina narasli su sa 47% BNP 2008. na 103% BNP 2016. godine. U Kini su se u stanogradnju upustila i poduzeća bez ikakvog iskustva s time računajući na jeftinu kupnju zemlje, a skupu prodaju nekretnina što će im povećati kreditnu sposobnost. Kako se ta tri izvora zaduživanja međusobno hrane, lako je moguće da manja banka da zajam lokalnoj vlasti nominalno za gradnju nove tvornice, ali novac stvarno završi u gradnji novih stanova i trgovačkih centara za koje se očekuje da će se prodati po višoj cijeni i platiti kredite svim strankama u kreditnom lancu. To je dovelo do stvaranja gradova duhova, praznih četvrti i neprodanih zgrada. Orlik navodi anegdotu kako jedna očajna kineska tvrtka mami kupce stanova besplatnim automobilom kako bi povratila dio ulaganja.

Zbog spomenute bankarske kreativnosti u računovodstvu i preklapanja zaduženja teško je govoriti o procjeni ukupne kineske zaduženosti. Orlik navodi da se zbrajanjem službenog državnog duga, duga lokalnih vlasti, državnih i privatnih poduzeća, kućanstva, financijskog sektora te stranog duga može dobiti procjena ukupnog duga od oko 260% BNP 2019. godine (pri čemu se procjene kreću do 275%) makar je desetak godina ranije bio tek 140% BNP.

Mnogo veći problem je što zaduživanje prestaje biti motor rasta. Kod odobravanja kredita kineski bankari gledaju koje će projekte jamčiti središnja vlada, a ne koji će biti unosni. Ovo nije bilo toliki problem prije desetak godina koliko danas kad je većina uspješnih poduzeća već je ispunila svoj potencijal za rast. a lokalni partijski šefovi ulaganja guraju u neučinkovite projekte da podmire političke dugove. „U državnom smo vlasništvu pa nije važno zarađujemo li išta“, prenosi Orlik jednog menadžera. No, kada donosi sud o kineskom rastu pogonjenom zaduživanjem, Orlik to smatra manjim zlom nego američko pretjerano zaduživanje stanovništva radi kupovanja nekretnina ili grčko zaduživanje radi održavanja potrošačkog sektora. Pojednostavljeno rečeno, nije dobro, no bar je spasivo.

Bankarstvo u sjeni

S obzirom na to da kineska ekonomija raste, a vlada uvjerenje da će država uvijek spasiti banke, u bankarstvu se vodi politika što je više kredita to je više i profita. Drugim riječima kvantiteta nadilazi kvalitetu. Glavni je problem banaka izbjeći da klijent ima problema s likvidnosti. Banke službeno ne daju kredite već kupuju obveznice od posrednika koji ‘investira’ u primatelja kredita. Ta se rizična praksa pokazala iznimno isplativom u Kini. Neke su banke povećale udio svojih kredita u sjeni i 20, 30 puta. Orlik navodi primjer banke Tangshana koja je povećala svoja ulaganja u sjeni 27 puta između 2013. i 2016., a oni su dosegli 54.5% svih kredita. Na papiru je zahvaljujući tome imala fantastično mali udio loših kredita (tek 0.05) iako je zapravo većina njenih klijenata bila daleko preopterećena dugom. Zbog takvog kaotičnog stanja forenzičko računovodstvo postalo je vrlo tražena vještina.

Sve je to izazvalo niz posljedica – podivljalu stanogradnju, zombi tvornice i pronevjere novca. Kineski regulatori su zabrinuti jer bi naglo sustavno suočavanje s problemima samo moglo izazvati krizu koju se nastoji izbjeći. Orlik smatra da se kineski dužnosnici previše brinu. Po njemu, najveći je problem suvremenih ekonomija dostupnost novca za zaduživanje. „Financijske krize ne započinju jer su loši krediti previsoki već kad banke ostanu bez novca. […] Lehman Brothers nisu propali 2008. zbog previše ulaganja u loše hipoteke nego su banku odsjekla tržišta koja su joj davala novac.“ To u Kini nije problem jer se glavne banke (velika četvorka)[viii] vrlo stabilne. Najveća banka na svijetu po imovini, Industrijska i trgovačka banka Kine (ITBK), većinu sredstava dobiva iz dugoročne štednje građana. Financijska sredstva u ‘drugim financijskim institucijama’ (bankarstvu u sjeni) odgovaraju iznosu od 86% BNP Kine, no u SAD čine 145%, u UK 263%, u Eurozoni 270%. Problem Kine su male i srednje banke koje srljaju u rizično kreditiranje pod svaku cijenu. Kinu se može usporediti s obitelji s nekoliko odgovorne odrasle djece, no s više raspuštenih tinejdžera.

Društvena nejednakost

Xi Jinping opisao je glavni problem Kine kao „nesuglasje između neuravnoteženog i nedovoljnog razvoja i rastuće potrebe naroda za boljim životom.“ Nominalno komunistička Kina nudi vrlo slabo socijalno osiguranje, što je dugoročno pogoršano dugogodišnjom politikom jednog djeteta te hukou sustavom ograničenja unutarnjih migracija. U zapadnim zemljama obitelji mnogo troše na zdravstvo i obrazovanje, no u Kini obitelji štede radi kupovine nekretnina – stanova.

Primjer prisiljavanja stanovnika da napuste posjede, kuća koja strši poput čavla (nail house) usred prometnice.

Status hukoua, odnosno dopusnice za stanovanje u urbanim središtima stvara de facto zasebnu klasu. Dopusnice su zasnovane na mjestu rođenja pa je sudbina Kineza trajno određena rođenjem. Bez dopusnice ruralnom stanovništvu nije moguće trajno se naseliti u gradu ni dobiti pristup raznim socijalnim uslugama, poput mirovina, potpora, javnog obrazovanja ili zdravstva. Gradsko stanovništvo smatra ruralno stanovništvo primitivnijom grupom čije potrebe treba ignorirati, a nezadovoljstvo gušiti slanjem policije. Orliku je osobito drag primjer seljaka, gospodina Fua, kojeg je lokalna vlast prisilila da napusti posjed na kojemu je ribario. Prisiljen je na prodaju pri čemu su mu dužnosnici platili tek 9 yuana po kvadratnom metru, no zemlju je grad Chengdu prodao za 640 yuana po kvadratu građevinskoj tvrtci koja je potom izgradila vile koje se prodaju za 6900 yuana po kvadratnom metru. Fu je ogorčen i komentira da nema smisla započinjati novi posao „ako će ga država samo uništiti.“[ix]

Kina ima od 40 do 50 milijuna seljaka bez zemlje i 200 milijuna migrantskih radnika u tvornicama, bez prava. Izvan tvornica situacija u njihovim gradovima nije mnogo bolja. Udio radnika s mirovinama u državnim tvrtkama opada, a prosječna vrijednost mirovine pala je s 80% prosječne plaće na 50%.

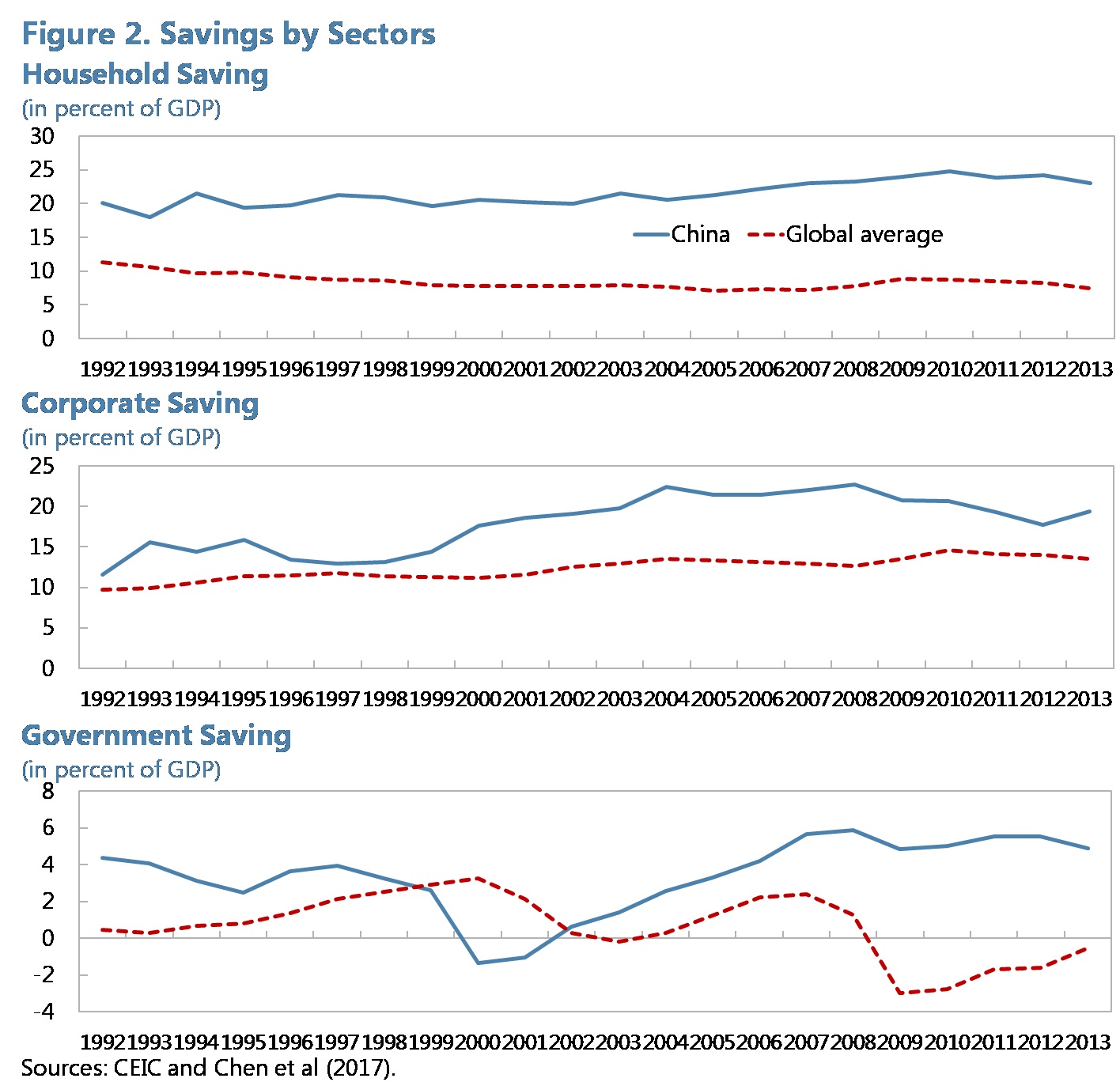

Posljednjih desetljeća u analizama kineske ekonomije i vrlina kineskog društva često se ističe navodno visoka stopa štednje kineskog stanovništva koje u prosjeku štedi nešto manje od 45% svojih prihoda (usporedbe radi, ona je u Hrvatskoj 22.7%, u Njemačkoj 27.4%, u Japanu 24.5% ili 16.9% u SAD). Zapravo tri četvrtine privatne štednje otpada na najbogatijih 10% kućanstava koja štede 60% svojih prihoda. Kina je s GINI koeficijentom od 0.5 u rangu problematičnih zemalja u Južne Amerike i Afrike, dok je istovremeno po BNP po glavi srednje razvijena i u rangu Meksika. Problem je što kineski planovi zanemaruju većinu ruralnog stanovništva, predlažući da se petina njih naseli u male gradove što se svodi na pokušaj demografskog izbijanja klina klinom – umiruće gradove spasiti stanovništvom propadajućih sela.

Štednja kućanstava, poduzeća i države u Kini u usporedbi sa svijetom (www.voxchina.org)

Kineska otpornost

Orlik u knjizi opetovano ističe tri glavna razloga zašto je Kina otporna na probleme. Prvi je standardno shvaćanje da Kina ima mnogo prostora za rast zbog svoje generalne nerazvijenosti. Lako je rasti ako se počinje s niske pozicije, a prilikom dostizanja drugih potrebno je tek kopirati dokazana rješenja.

Drugi je razlog politička priroda Kine. Jednopartijska autoritarna država omogućava Kini da lakše poduzima velike intervencije u ekonomiji kroz svoju kontrolu institucija. Tako se država može izravno boriti protiv bankarstva u sjeni, kontrolirati tijek kapitala, ali i podržavati razvitak velikih tvrtki (poput Huaweija) s ciljem da monopolizira grane svjetske ekonomije. Na Zapadu se takve inicijative rasplinu usljed podjele moći i izbornih ciklusa.

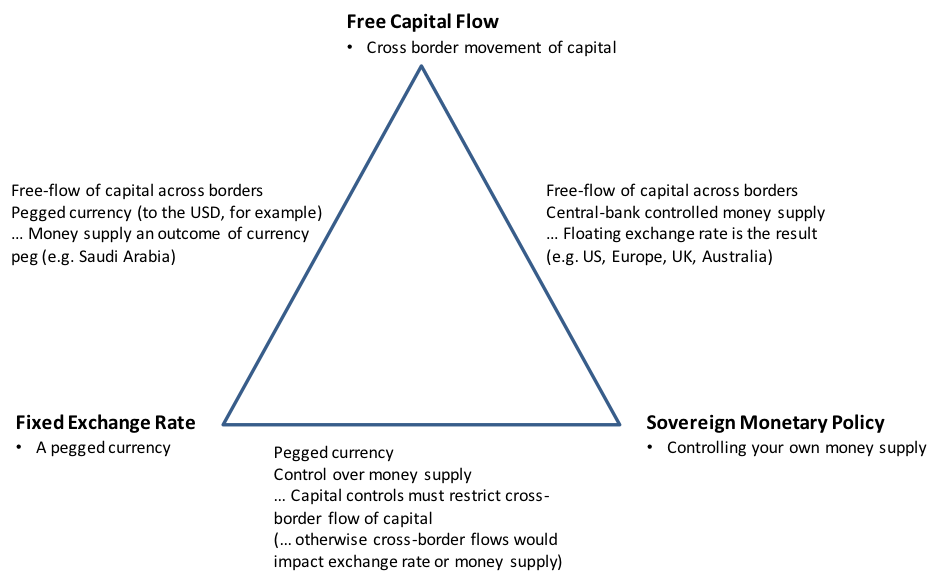

Dok su prva dva razloga donekle očigledna, treći nije. Orlik hvali kineske rukovodioce zbog desetljeća iskustva u restrukturiranju i suočavanju s problemima te velikog ulaganja u njihovo obrazovanje. Kineska politika je dugoročna i jasna, nacionalne strategije razvoja su gotovo sveti tekst, a ne fluidne i neodređene (ili predmet sprdnje kao u Hrvatskoj). Orlik osobito hvali kreativnost kineskih centralnih bankara koji uspijevaju u ‘nemogućem trojstvu’: istodobno kontroliraju tečaj, vode autonomnu monetarnu politiku i dopuštaju slobodan tok kapitala.

Uz ova tri razloga, Orlik pridodaje i bitan komentar. Kina se opetovano podcjenjuje u svojoj snalažljivosti i fleksibilnosti. Vanjski promatrači imaju slab uvid u podatke i situaciju, a često su emocionalno motivirani i skloni određenom pogledu.

Osim toga iz analize je jasno da su u Kini najviše ranjiva mala i srednja poduzeća i banke, dok su divovi pod strogim nadzorom države i sigurni. Kolaps ekonomije jednog grada neće nužno potaknuti veći domino efekt na nacionalnoj razini (kao što se smatra da je u SAD propast Lehman Brothersa pospješila Veliku recesiju). Kineski tehnokrati ne pribojavaju se lančanog učinka propasti određenog dijela ekonomije, već mogućih makroekonomskih prijetnji. Slikovito rečeno, ne brine ih curenje u određenom dijelu broda, već poplava na cijeloj palubi odjednom i uslijed vala.

Nemoguće trojstvo. Država obično može izabrati tek dva od tri cilja, tečaj, autonomnu monetarnu politiku i slobodan tok kapitala. Kina zasad uspijeva menadžerirati sva tri.

Robotizacija i radna mjesta

Autor podsjeća da je Adam Smith još krajem 18. stoljeća upozorio da će veličina kineskog stanovništva zemlji dati prednost. Ako bi Kinezi „naučili vještinu gradnje različitih strojeva korištenih u drugim zemljama,“ mogli bi preskočiti manje suparnike. Smithovo se opažanje pokazalo točnim. Mao je za prvog petogodišnjeg plana upozorio da „možemo proizvoditi stolove, stolce i čajnike […] ne možemo proizvoditi automobile, zrakoplove i tenkove.“ [x] Još od Dengovih reformi, Kina sustavno prihvaća nove tehnologije i nastoji ih monopolizirati koristeći se veličinom – tekstilni proizvodi, metalurgija, potrošačka ekonomija. Partijski plan Made in China 2025 predviđa da će Kina uskoro prestati biti zemlja koja kopira tehnologiju zapadnih zemalja i postati zemlja čije „domaće inovacije“ druge zemlje žele kopirati.

Kina je 2017. uložila u istraživanja i razvoj 444 milijarde dolara (u usporedbi s 483 milijarde u SAD te 366 miljarde u Europskoj Uniji), no u to ne ulaze masovna ulaganja u kupovinu stranih visokotehnoloških tvrtki. Lokalne vlasti zadnjih godina natječu se u obećavanju što većih povlastica za tvrtke koje će se baviti robotikom, predviđajući je kao iduće veliko tržište zbog četvrte industrijske revolucije. Plan je automatizirati velik broj tvornica u idućem desetljeću. Autor citira jednog kineskog menadžera: „Radnici su trošak, strojevi su aktiva.“[xi]Jedan od konkurenata Alibabi, JD.com, automatizira svoja skladišta ciljajući na robote koji su četiri puta brži u sortiranju od radnika. Za deset godina strane zemlje će gubiti radna mjesta ne zbog jeftinih kineskih radnika već zbog kineskih robota.

Orlik smatra da je prava opasnost kineske automatizacije u destabilizaciji drugih ekonomija. Zahvaljujući njenoj veličini automatizacija će učiniti Kinu trajno nedostižnom. Orlik identificira tri zemlje kao najranjivije – Njemačku (automobilska industrija), Južna Koreju (elektronika) i Tajvan (poluvodiči), a slijede zemlje ovisne o njima. Naravno, kako se Njemačka smatra motorom Europske unije ovo ima implikacije i za hrvatsku ekonomiju.

Ekonomske ratne igre

Čitateljima će biti najzanimljivija dva hipotetska scenarija: trgovački rat s Kinom i moguća velika ekonomska kriza u Kini. Orlik smatra da nijedan nije nemoguć, ali su malo vjerojatni.

Kina nije neranjiva. Da je Trump proveo sve planirane sankcije protiv ZTE i Huaweija bar jedna od te dvije tvrtke bi bankrotirala jer su ovisne o uvozu naprednih američkih poluvodiča. Potpuni trgovački rat nije izgledan jer su obje sile previše ovisne jedna o drugoj upravo u znanosti i visokim tehnologijama. U Americi bi pojedine tvrtke ostale ne samo bez jeftinih proizvođača već i proizvođača uopće. Trumpove tarife Kini su 2019. već odrezale od 1% do 1.5% u godišnjem rastu BNP, no uravnotežujući čimbenik je to što se odražavaju i na ekonomije drugih zemalja, načelno naklonjenih SAD. Mnogi korejski, japanski, tajvanski i drugi proizvodi su dijelovi za kineske proizvode, pa bi se pad potražnje za kineskim proizvodima odrazio i na njih.

Glavni razlog zašto je trgovački rat neizgledan kineska je ekonomska diplomacija. Orlik to slikovito objašnjava na primjeru lova na jelena. Psi (razvijene zemlje Zapada) lako mogu uhvatiti jelena (Kinu) ako surađuju, no ako i jedan zakaže jelen će pobjeći. Kina može spriječiti ujedinjavanje zapadnih zemalja obećavanjem ili uskraćivanjem ulaganja i trgovine. Veliko kinesko tržište i ulaganja kineskih banaka previše su primamljivi.

Velika ekonomska kriza u Kini nije izgledna jer bi trebalo zakazati previše ekonomskih grana odjednom kako bi se preopteretile mogućnosti kineskih vlasti da interveniraju. Iako su kineske vlasti neke manje krize i iznenadile, za razliku od ostalih zemalja Kina strateški predviđa uzroke mogućih velikih kriza. Čak je i pandemija koronavirusa izbjegla guranje Kine u recesiju iako je utjecala na sektore vrlo ovisne o izvozu, potrošnji i likvidnosti. S druge strane, velika kriza u Kini odrazila bi se na svijet. Orlik navodi izračun ekonomista prema kojemu bi bankarska kriza u Kini tipičnog razmjera kao na Zapadu gurnula svijet na rub recesije i oduzela 2.25% svjetskog BNP. Već sada, pad od 1% kineske potrošnje skida oko 0.25% svjetskog BDP, a taj odnos nastavit će rasti kako raste i udio njene ekonomije u svjetskoj. Najviše bi stradali azijski trgovački partneri, ali i o Kini ovisne izvozne ekonomije Australije, Brazila i Saudijske Arabije. U Sjevernoj Americi i UK ugroženiji je financijski sektor te je moguće da kriza u Kini pokrene lančane financijske krize u njima.

Orlik predviđa niz drugih problema vezanih uz razvoj Kine. Podivljali građevinski sektor kad-tad morat će se silom zaustaviti, bogatija srednja klasa zahtijeva više moći, a sustavna reforma državne uprave odgađa se u korist povećanog nadzora postojećeg sustava. Bankarstvo je sve snažniji faktor u unutrašnjim političkim borbama do te mjere da izravno više utječe na politiku nego trgovački rat sa SAD. Rastuća nejednakost ostaje problem u zemlji u kojoj 600 milijuna stanovnika i dalje živi sa manje od 900 kuna prihoda mjesečno, dok je 2020. godine potrošnja luksuznih proizvoda narasla za 50%.

Kina i koronavirus

Knjiga će sigurno biti zanimljivija u budućem proširenom izdanju jer je završena baš prije pandemije. Trumpova administracija nadala se da će pandemija „ubrzati povratak radnih mjesta u Sjevernu Ameriku“ (riječi bivšeg američkog ministra trgovine Wilbura Rossa). Međunarodni monetarni fond je već u travnju 2020. pohvalio Kinu za njenu financijsku stabilnost za pandemije pripisavši sve to „njenoj još ograničenoj povezanosti s vanjskim financijama, jakoj ulozi državnih financijskih institucija i tvrtki, te ranim proaktivnim naporima vlasti da stabiliziraju tržišne uvjete i stanje.“ To su sve snage koje Orlik analizira i ističe u svojoj knjizi.

Pandemija je bila prvi veliki test moderne kineske ekonomije. Profit državnih poduzeća pao je na manje od polovice, a bili su posebice ugroženi prijevoz, proizvodnja potrošačkih dobara, trgovina i opskrba. Kina se vratila na mjere iz vremena Velike recesije, ponajprije na masovno kreditiranje. Bankama je naloženo da budu popustljive prema dužnicima, a velike tvrtke dobile su porezne olakšice kako bi ostale likvidne. I Alibaba se uključio u oporavak pružanjem vrlo povoljnih kredita. S druge strane, Kina je ponovno okrenula starim lošim navikama poput povećane proizvodnje čelika usprkos smanjenoj potrebi za njim (za Velike recesije došlo je do kraha cijena zbog pretjerane opskrbe pa pola propalih čeličana nije moglo platiti ni kamatu, a kamoli ostatak kreditnih rata[xii]).

Javno mnijenje u mnogim zemljama okrenulo se protiv Kine, dijelom zbog navodne odgovornosti za pandemiju, dijelom zbog straha od njene snage. Japan je među prvima počeo poticati svoja poduzeća da napuste Kinu, a u zapadnom svijetu se javio politički konsenzus da se obustavi dijeljenje tehnologije s kineskim tvrtkama. Analiza Diplomata upozorila je da su manje kineske banke ozbiljno ugrožene posuđivanjem poduzećima ugroženim pandemijom poput proizvodnje, trgovine i prijevoza. Tri četvrtine prihoda kineskih banaka dolazi od kamata, no Kina je prisilila banke da ih srežu. Male kineske banke nerazmjerno su odgovorne za čak 70% kredita malim i srednjim poduzećima.

Možda je najveća posljedica pandemije to što se ona odrazila na problem kojim je Orlik započeo knjigu. Xijeva kampanja protiv bankarstva u sjeni i opterećenja dugom ugrožena je mjerama protiv ekonomskih posljedica pandemije. Institut za međunarodne financije procijenio je da je stvarni odnos kineskog duga i BDP-a 2020. godine narastao na 335% što je najveći takav zabilježeni porast u povijesti Kine (službeno je on tek 280%). Postavlja se pitanje je li Kina spremna vratiti se suzbijanju opterećenosti dugom. U studenom najavljeni Xijev plan udvostručivanja veličine kineske ekonomije u idućih 15 godina zahtijevao bi rast opterećenosti dugom na 400% BNP, a vjerojatno i više.

Izazovi novih tehnologija

Sadržajno je najviše razočaravajuće što Orlik nije posvetio jedno poglavlje izazovima koji Kini predstavljaju moderne financijske tehnologije. Teme se dotiče više puta, ali nikad odlučno. Mobilno bankarstvo i drugi fintech u Kini predstavljaju tri problema.

Kao prvo, fintech ima više podataka o građanima nego same kineske banke makar tamošnje banke lako mogu dobiti uvid u povjerljive dokumente o svojim korisnicima. Iznenađujuće, fintech sektor ne dijeli automatski svoje baze podataka s državom već samo na službeni zahtjev. Kineska vlast teži da se to pretvori u automatski proces.

Drugi je problem to što je fintech sve više novi oblik bankarstva u sjeni. Kako su podaci Alipaya i WeChat Paya (koji zajedno pokrivaju 90% mobilnog tržišta) nedostupni bankama, i privatni i pravni korisnici masovno posežu za njima radi prikrivanja kreditnog opterećenja.

Treći je problem to što se fintech vidi kao suparnik tradicionalnom bankarstvu. U studenom 2020. započet je niz mjera usmjerenih protiv rastućih kineskih divova. Ant Groupa ima sveobuhvatan niz usluga poput Yu’E Bao (ulaganje u tržište novcem), ZhongAn (osiguranje), Sesame Credit (kreditni rejting), Anti Micro Loan (osobni krediti) i MYbank (posuđivanje) te se našla prvom na meti države. Prvo joj naloženo da odustane od niza aktivnosti u financijskom sektoru, potom se našla na meti raznih istraga o kršenju antimonopolskih propisa koji su se u veljači i ožujku proširili na Tencent i Baidu.

Nedavni članak u The Diplomatu upozorio je da se kineski regulatorni sustav bori stići korak s fintechom ne samo zbog brzog inoviranja, već i zbog sukoba birokracije oko toga tko će ga nadzirati. Četiri regulatorne agencije žele se nametnuti kao glavni regulator, a javna ponuda dionica Anta u studenom 2020. izazvala je političke obračune i natjecanje regulatora koji će se više nametnuti fintechu. U Kini su već dvije godine u tijeku eksperimentalni programi za donošenje buduće nacionalne regulative, no njihovi zaključci ostat će u drugom planu dok se ne završi borba za cara regulacije fintecha.

Kineski građani preferiraju mobilno bankarstvo zbog jednostavnosti, ali su nezadovoljni manjkom regulacije. Primjerice, peer-to-peer posuđivanje je naraslo 25 puta između 2014. i 2017. godine, često i na pukim piramidalnim shemama. Jedan od najvećih kineskih p2p posuđivača (Ezubo) razotkriven je 2015. kao Ponzi shema koja je opljačkala 50 milijardi yuana stotinama tisuća korisnika. Stoga politička potpora za regulacijom fintecha postoji i odozdo i odozgo, iako zbog različitih motiva.

Zaključak

Knjiga je naišla na dosta kritika njenih implikacija. Ulogu ima i naslov koji sugerira neranjivost Kine. Autor je u jednom razgovoru izjavio je da je kineska ekonomija otrovana, ali ima i protuotrov. „Visoka štednja je otrov koji sili ekonomiju u nestabilno oslanjanje na rast financiran kreditima. Ujedno je i protuotrov jer daje bankama vrlo čvrste temelje … Masovne državne industrije su otrov odnosno izvor neučinkovitosti i korupcije. Ujedno su i protuotrov jer Beijingu daju alat da potiče razvoj i ublažava ekstreme ekonomskog ciklusa.“ Orlik često brani Kinu, pa je tako primjerice u Bloombergu tekst o svojoj knjizi započeo riječima „Nemojte reći predsjedniku Trumpu, no Kina pobjeđuje.“

Zamjerka je da se Orlik ne želi dosljedno svrstati ni uz jedno predviđanje kako se ne bi pokazalo da je u krivu. Čitanjem knjige stječe se dojam da Orlik ne misli da je Kina zdrava, ali je svakako dovoljno izdržljiva da podnese stalnu boležljivost. Britko je pisana kao studija odgovora na pojedine probleme pri čemu se jasno navode argumenti, primjeri i podaci. Knjiga ima i didaktičku vrijednost.

Osim manjka konkretne ocjene o budućnosti Kine, kritičari su knjizi zamjerili apolitičnost. Orlik izbjegava ideološki definirati kineski sustav, štoviše sam priznaje da su neki od termina poput mjehur ili potrošnja strogo gledano netočno korišteni, ali točni u kontekstu značenja u kojemu ih koriste ljudi koji se bave Kinom.

U dopunjenom bi izdanju Orlik mogao unijeti poglavlje o kineskom odgovoru na pandemiju te kako je 2020. poremetila planove Partije da zemlju odvikne od bankarstva u sjeni. Tom je temom omeđio početak i kraj knjige. Orlik citira slavnog ekonomista Rudigera Dornbuscha: „krizama treba duže da stignu nego što je moguće zamisliti, no kada jednom stignu dogode se brže nego što je moguće zamisliti.“[xiii] Rastuća integracija Kine sa svijetom znači da su njeni potencijalni problemi i svjetski problemi.

Bilješke

[i] Prvo poglavlje, A Tree Cannot Grow to the Sky.

[ii] Prvo poglavlje, A Tree Cannot Grow to the Sky.

[iii] Prvo poglavlje, A Tree Cannot Grow to the Sky.

[iv] Peto poglavlje, China’s Third Cycle and the Origins of the Great Financial Crisis.

[v] Šesto poglavlje, China’s Economy in the Great Financial Crisis.

[vi] Osmo poglavlje, Deleveraging without Self-Detonating.

[vii] Drugo poglavlje, China’s Debt Mountain: The Borrowers.

[viii] One su Kineska građevinska banka, Poljoprivredna banka Kine, Banka Kine i Industrijska i trgovačka banka Kine.

[ix] Peto poglavlje, China’s Third Cycle and the Origins of the Great Financial Crisis.

Reakcije na prvi članak Viktora Viljevca stavile su ga u kontekst pregovora/sukoba sindikata i poslodavaca. U svom odgovoru autor vraća temu na meritum: pitanje korištenja i ispravne interpretacije korektnih ekonomskih podataka

Vlada je upravo predstavila "Nacionalni plan za razvoj industrije Republike Hrvatske za razdoblje do 2034. godine". Zašto baš sada? Što od njega možemo očekivati? Hoće li ostati mrtvo slovo na papiru? Na ova pitanja Ljubice Gatarić odgovaralo je troje hrvatskih ekonomista.

Dosad je svaka hrvatska politika bila politika Europske unije, piše Željko Ivanković. U suočavanju s inflacijom očito nema nikakve politike, osim Plenkovićeve agresivne (i lažne) propagande, a 'trust mozgova' u Vladi (i oporbi) teško se može dosjetiti bilo kojeg pomaka nabolje koji proistječe iz nekog sustavnog proučavanja i razumijevanja stvari ili iz neke ne daj bože teorije, nekog barem školskog rješenja.

Koristimo kolačiće kako bismo osigurali pravilno funkcioniranje web-stranice, značajke društvenih mreža te analizirali promet i performanse.

Funkcionalni kolačići

Uvijek aktivni

Ovi kolačići su nužni za funkcioniranje web stranice i ne mogu se isključiti u našim sustavima. Možete postaviti svoj preglednik da blokira ove kolačiće ili da vas o njima obavijesti, ali neki dijelovi web stranice tada možda neće raditi.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistički kolačići

The technical storage or access that is used exclusively for statistical purposes.Ovi kolačići omogućuju nam analizu posjeta i izvora prometa kako bismo mogli mjeriti i poboljšati učinkovitost naše web stranice. Pomažu nam saznati koje su stranice najpopularnije, a koje najmanje, te kako se posjetitelji kreću po web stranici.

Marketinški kolačići

Tehnička pohrana ili pristup potrebni su za izradu korisničkih profila za slanje oglasa ili za praćenje korisnika na web stranici ili na nekoliko web stranica u slične marketinške svrhe.