Ako me nitko ne pita, znam što je to. Ako nekome tko pita to želim objasniti, ne znam što je. Tako je otprilike na pitanje ‘što je vrijeme?’ odgovorio Aurelije Augustin (Sv. Augustin), vjerojatno najutjecajniji kršćanski filozof iz doba Antike. Urednici pogolemog zbornika The Routledge International Handbook of Financialization (Philip Mader, Daniel Mertens, Natascha van der Zwan, 2020, 530 str, 40 poglavlja) već u Uvodu naglašavaju probleme s definicijom financijalizacije. Zaista, čini se da je svuda oko nas, da je uočavamo na svakom koraku, no koncentrirana a obuhvatna definicija izostaje. Na prvi pogled razlozi su drukčiji nego kod Augustinovih: umjesto da onaj tko odgovara na pitanje ostane bez riječi, financijalizaciju svatko opisuje na svoj način, svatko ima svoju definiciju. Kad se, međutim, malo bolje pogleda, dođe to na isto. I o vremenu se iznose metafore, nejasni opisi i parcijalni zaključci.

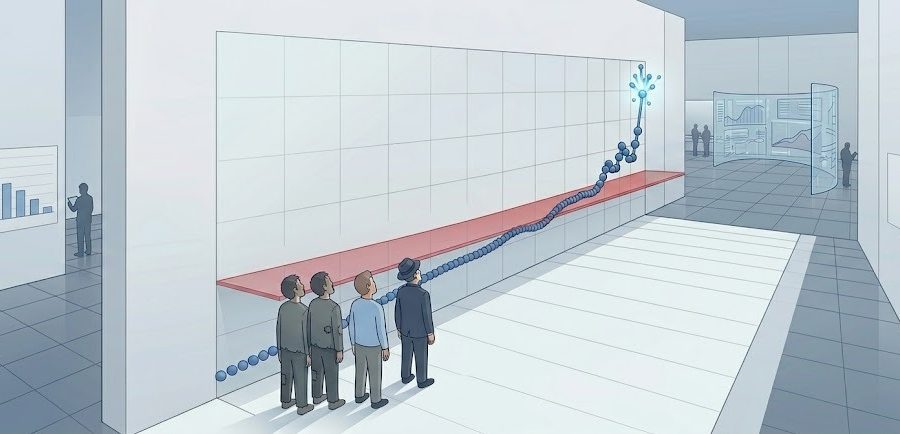

Autori Uvodnika svoje uvide potkrepljuju uvjerljivim slikama. Prvo, nezaustavljivi rast broja znanstvenih članaka o financijalizaciji posljednjih godina potvrđuje da je svuda oko nas.

Druga je važna karakteristika interdisciplinarnost pristupa financijalizaciji (svatko ima svoju metaforu). Uvod u zbornik započinje azijskom pričom o slijepcima koji ispituju slona, pa onaj koji dodirne nogu tvrdi da je riječ o drvetu, drugi, koji napipa tijelo tvrdi da je to zid, treći po surli zaključi da je to velika zmija itd. No, osim parabole autori ponovo iznose i statistiku, u obliku slike:

Na slici je cilj prikazati raznovrsnost i učestalost pristupa. U uzorak su uzeti samo časopisi koji su u posljednjih 20 godina objavili najmanje pet članaka o financijalizaciji

Zaključuju i na slici ističu da fenomen koji instiktivno smatramo prvenstveno ekonomskim, standardna ekonomika (mainstream economics) uglavnom ignorira (‘kao što je nemoćna i uvjerljivo objasniti financijske krize’, str. 1), nego se s pojmom financijalizacije ukoštac uhvatila tzv. heterodoksna ekonomika, koja ekonomsku aktivnost kontekstualizira, ne samo u društvo i politiku nego i u povijest, antropologiju, matematiku, geografiju. Kao što se vidi na slici, najčešći je interdisciplinarni pristup.

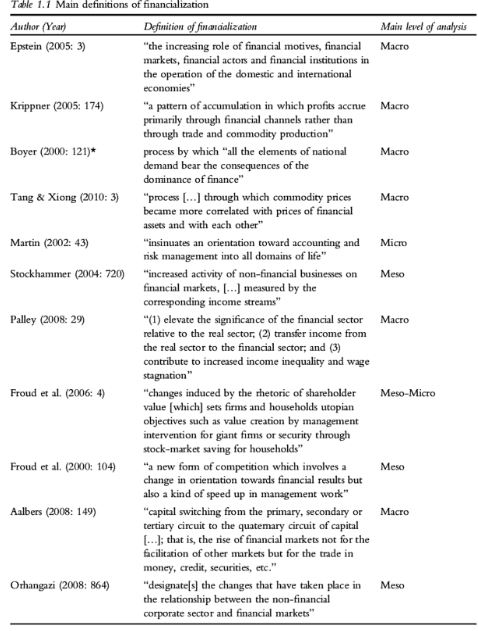

Napokon, sistematizirali su pokušaje definicija.

Prve dvije na ovoj slici, Epsteinova i Krippnerova, najpoznatije su i najcitiranije. Epsteinova ističe ‘povećanu’ ulogu financija u ekonomici, što je naravno vrlo neprecizno (koliko povećanu?) i o njoj će poslije biti još riječi. U Krippnerovoj se definiciji, ne puno preciznijoj, iza promjene ‘obrasca akumulacije’ krije razlika doba financijalizacije u odnosu na doba industrijske proizvodnje i trgovine. Neke od tih definicija (pokušaja definicija) na pojavu gledaju s makro-razine, nacionalnog odnosno čak svjetskog gospodarstva u kojima dominira financijska industrija, druge zapažaju karakteristike na srednjoj razini sektora i tržišta (‘novi oblici kompeticije’), treće sa mikro razine poduzeća, obitelji, čak i pojedinca (‘orijentacija prema računovodstvu i upravljanju rizikom u svim oblicima života’).

II

Zbornik je nesumnjivo nezaobilazan za sve koji će ubuduće proučavati financijalizaciju, a daje i vrlo dobar uvid u dosadašnje analize. Već pregled tema pokazuje koliko je financijalizacija složen pojam, ili se u njega povezuje mnogošto što ne ide skupa. Zbornik se sastoji od šest cjelina. U prvoj se obrađuju ‘temeljna pitanja’ – ‘financijalizacija vrijednosti i vrijednost financijalizacije’, ‘financijalizacija i država’, ‘financijalizacija korporacije’, ‘financijalizacija života’, itd. U ključnom poglavlju, o vrijednosti i financijalizaciji, Brett Christophers i Ben Fine raspravljaju kao da se ni međusobno dobro ne razumiju, uvezujući slobodno metodološka pitanja (škole izučavanja financijalizacije) s temama ‘što je Marx stvarno rekao’, Minskyjevim opisom kapitalizma i sl. Poglavlje ima puno korisnog sadržaja koji čitalac međutim mora iskopavati iz njihovih međusobnih razjašnjavanja i poslije sam razvijati.

U drugoj su cjelini različiti metodološki pristupi. Jedno se poglavlje bavi suvremenim antropološkim izučavanjem financijalizacije, onim što su prije obuhvaćale sociologija i etnologija – npr. kako je financijalizacija utjecala na socijalnu strukturu velikih gradova, obrasce ponašanja itd. Tu je zatim pristup financijalizaciji iz kuta rodnih studija, a posebno je zanimljivo poglavlje o financijalizaciji iz perspektive znanosti o povijesti. Pitanje – je li financijalizacija pojava tek posljednjih nekoliko desetljeća, najduže pola stoljeća, je li ona ciklički fenomen jednog povijesnog razdoblja (kapitalizma), ili pak karakteristika cijele povijesti, usko je povezano s teškoćama definiranja i s problemom razlikovanja financijalizacije od možda starijih fenomena – komodifikacije odnosno monetizacije. Čitalac se neprestano susreće s obavezom povezivanja udaljenih poglavlja, što doduše olakšavaju i upute pojedinih autora, pa se zbornik ponekad čita kao leksikon, slijedom niti-poveznica.

Treća se cjelina bavi strukturnom i prostornom dimenzijom pojave. Najveći postotak studija financijalizacije bavi se Zapadnom Europom i Sjedinjenim Državama, no u drugim dijelovima svijeta ono što se pripisuje financijalizaciji imalo je sasvim drukčije karakteristike. Jedno je financijalizacija u europskim zemljama bivšeg socijalizma, a drugo u zemljama Dalekog Istoka, gdje ju je obilježila tzv. Azijska financijska kriza s kraja prošlog milenija, koju su te zemlje, čini se, dobro svladale. Tako autori knjiga o financijalizaciji u Istočnoj Europi znaju propustiti objasniti kako se, ako se ikako, fenomen koji opisuju na svom terenu uklapa u pretpostavljenu (‘svjetskopovijesnu’) cjelinu. Zato se ponekad pojam ‘financijalizacija’ koristi gotovo kao poštapalica, ‘prazni označitelj’. U ovom su dijelu zbornika i tzv. offshore oaze, ali i financijalizacija nekretnina i financijalizacija okoliša.

Financijalizacija socijalne politike, koja dijeli sličnosti u proceduri s financijalizacijom okoliša i nekretnina, smještena je u sljedeću cjelinu posvećenu ‘politikama, sudionicima i institucijama’ (npr. ulozi centralne banke u procesu). Zaista, podjela na cjeline nije uvijek dovoljno jasna, ali – kao što je uvodno rečeno – ni sam pojam i njegova povijest nisu neproturječno definirani. Ovdje se dakle obrađuju i mikro-krediti najsiromašnijim kućanstvima, zatim rad i financijalizacija (u nekoliko diskusija), potpom uspon institucionalnih investitora a jedno je osobito zanimljivo poglavlje posvećeno ulozi trustova, specifične institucije u kojoj se upravlja tuđom imovinom. Nije ovdje suvišno podsjetiti da uloga famozne Bankers Trust Company u privatizaciji u Hrvatskoj i Istočnoj Europi nije dovoljno osvijetljena, a upravo je tu primijenjena ta forma vladanja bez vlasništva. Poglavlje o trustovima to ne spominje, ali onima koji poznaju povijest tranzicije to poglavlje upotpunjuje priču o financijalizaciji u Istočnoj Europi.

Natascha van der Zwan, Philip Mader i Daniel Mertens, urednici zbornika

S petom cjelinom zbornik postaje ipak uže ekonomski. Jedno poglavlje prilično neuvijeno sugerira da je matematizacija upravljanja rizicima izazvala moralni hazard, sve slobodnije preuzimanje rizika. Tu je i poglavlje povezano s razvojem regulacije (Bazelski standardi). To i još nekoliko poglavlja bave se onime što je u (ovdje nedavno predstavljenoj) knjizi o političkoj ekonomiji bankovne supervizije s puno manje discipline pokušao opisati Damir Odak, bivši viceguverner Hrvatske narodne banke. Posebno zanimljivo poglavlje o tome kako heterodoksna, ustvari najviše post-keynesijanska, ekonomika vidi financijalizaciju i osobito formiranje cijena (koje definitivno nisu samo funkcija potražnje i troškova) smješteno je u prvoj cjelini. Tek s njim i poglavljem o makroprudencijalnoj regulaciji, iz zadnje cjeline postaje jasnija potencijalna teorijska slika financijalizacije koju se opisuje u poglavljima o rizicima i regulaciji. U nju se uklapaju i poglavlja o moći ‘bankarskog kluba’, o spekulacijama i financijalizaciji itd. Povezane u jednu cjelinu te bi teme, koje objašnjavaju mehanizam nastanka financijalizacije, omogućile da se lakše razumije i socijalna, kulturna i politička dimenzija fenomena.

Napokon, u posljednjoj se cjelini jedno poglavlje bavi nejednakošću i financijalizacijom, drugo njezinim utjecajem na demokraciju, a treće pokušajima da se problemi financijalizacije riješe reformama novca (tu se obrađuju i kriptovalute). Drugim riječima, koherentnu sliku financijalizacije čitalac mora sklapati iz poglavlja razbacanih po cjelinama, a prema vlastitom teorijskom interesu.

III

Od čega početi, čemu posvetiti pažnju? Riječ, dvije o stilu. Izrazita ideološka opredjeljenost nekih autora nije prepreka dok nije nauštrb objašnjenja. Neki se autori kad nisu u stanju dospjeti do argumenta posluže etiketama: ‘neoliberalizam’ je uvijek pri ruci. Međutim, veza financijalizacije i ‘neoliberalizma’ nije u zborniku precizirana. Neoliberalizam se u zborniku spominje pedesetak puta gotovo uvijek kao samorazumljiv, a i veza se s financijalizacijom često podrazumijeva bez objašnjenja. Nije, na primjer, jasno je li neoliberalizam period u razdoblju kapitalizma kojeg karakterizira financijalizacija, ili je financijalizacija period u kojem dominira neoliberalna ideologija.

Ni pompozno nabrajanje svih aspekata financijalizacije u nekolicini članaka (socijalnog, političkog, kulturnog, ekonomskog, antropološkog), isticanje da je riječ o ‘multidimenzionalnom’ fenomenu, puko pozivanje na mislioce (postmoderne), u najboljem je slučaju samo početak razumijevanja, no puno je češće manirizam bez sadržaja. ‘Aktivnosti u financijskom sektoru duboko su oblikovane faktorima kao što su estetika, uvjerenja, jezične igre, predstave, spektakli i performansi’ piše Max Haiven, a zatim zaključuje da kultura i financije ‘na neki način jedno drugom određuju horizont nestajanja u neoliberalnom, globaliziranom svijetu’. (str. 347) Kultura i financijalizacija (to je i naslov Haivenova poglavlja) očito su povezane, no truizmi i isprazne rečenice ne pomažu razumijevanju te veze[i].

Bogatstvo sadržaja ipak preteže nad problemima stila i pristupa. Zaista, kad bi se povezala nekolicina članaka razbacanih u različitim cjelinama u zborniku moglo bi se, barem u glavnim crtama, rekonstruirati mehanizam nastanka i razvitka financijalizacije, njezino ‘udomljavanje’ u društvu i političkoj sferi koje je omogućilo samoodržanje tog sustava. Prilozi iz zbornika dobra su osnova za jedan pregledni članak u koji bi se osim njih mogla uklopiti i druga literatura, na koju članci upućuju. Zbornici tome i služe, a ovaj tu svrhu ispunjava. Međutim, ovdje će, prema subjektivnom izboru i opredjeljenju autora osvrta, biti izdvojene samo tri teme: odnos financija/financijalizacije i vrijednosti; financijalizacija i nejednakost i povijesno određenje financijalizacije.

IV

Zbornik nije ostao imun na tradicionalni atak na financije kao na aktivnost koja ne stvara vrijednost ili je čak troši, a koji je osnažio nakon krize 2008. godine. Teza se temelji na razlici produktivnog i neproduktivnog rada, a često se, pa i u zborniku, pripisuje marksizmu, iako je jaka već od Antike (Aristotel) preko skolastike sve do Adama Smitha i uvijek je upravo ona u pozadini kritike financija. No autori joj nisu bespogovorno podlegli. Ako se financije (dakle i rad u financijskom sektoru), angažiraju u zaštiti prirode time omogućavaju očuvanju vrijednosti, prema tome nisu a priori neproduktivni (str. 19). Bezbroj je primjera u kojima financije sudjeluju i u kreiranju vrijednosti, kao i primjera u kojima ‘produktivni rad’, kojigod da se takvim označi, rasipa, troši ili uništava. Očito, problem je u pitanju što je uopće vrijednost, budući da je i to različito među zajednicama i mijenja se s vremenom.

I tu se sad stvar može svesti na dva povezana pitanja: prvo, odnos vrijednosti i cijene (st. 26), na koju se u nekim tumačenjima vrijednost svodi, treba i mora svoditi i, drugo, priviliegirani položaj financijske industrije u određivanju što je vrijednost (str. 23), tj. nametanje financijske vrijednosti kao dominantne društvene vrijednosti. Više je argumenata protiv identificiranja cijene i vrijednosti. Uobičajeno odbijamo poistovijetiti vrijednost umjetničkog djela s cijenom, neke vrijednosti nemaju cijenu ili se razmjenjuju bez cijene, no posebno je važno kako se cijena formira. Kao što se cijena sigurno ne može svesti na troškove ni u dugom roku, jednako tako nesumnjivo divergira od potražnje. K tome, potražnjom se gotovo rutinski manipulira što onemogućava određivanje što je uopće potražnja.

Cijena je, uz ostalo, ishod različitih odnosa unutar firme i između firmi, kao i društvenih okolnosti (mediji, društvene vrijednosti, psihologija) te položaja aktera u društvenoj strukturi. Ako financijski sektor dominira u društvenoj hijerarhiji i ima moć da utječe na sustav vrijednosti i cijene onda je riječ o financijalizaciji (društva i ekonomije). Tu bi se, u položaju financijskog sektora u društvenoj hijerarhiji, mogla tražiti suština financijalizacije. To je dakle nešto sasvim drugo od pretpostavke o inherentnoj besplodnosti financija koje samo ekstrahiraju vrijednost. Occupy Wall Street nije bio drugo nego pokret za promjenu hijerarhije vrijednosti i društvene hijerarhije. No hipoteza o dominaciji financijskog sektora (još uvijek je dakle riječ o hipotezi) najlakše se testira analizom njegovog utjecaja na jednakost. Također je pitanje je li njegova eventualna dominantna pozicija jedinstven historijski slučaj, ili je riječ o tendenciji koja se periodično ponavlja.

Occupy Wall Street bio je pokret za promjenu hijerarhije vrijednosti i društvene hijerarhije. Balerina i bik, poster objavljen u magazinu pokreta

V

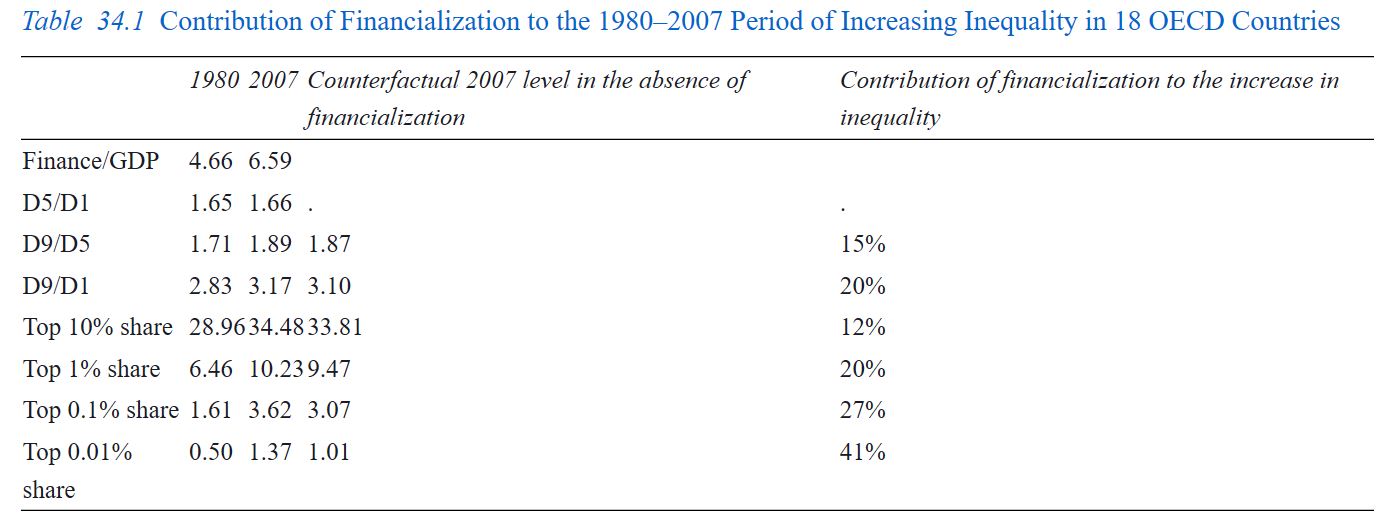

Iako se pitanje nejednakosti provlači više ili manje eksplicite kroz seriju poglavlja, a utjecaj na rast nejednakosti možda je glavna zamjerka financijalizaciji, cijelo je jedno poglavlje posvećeno pregledu literature o financijalizaciji i nejednakosti. Rast udjela financijskog sektora u ekonomijama niza zemalja, osobito zapadnih i rast nejednakosti jasno su kolerirani (str 414), ipak ostaje ustanoviti uzročne odnose. Npr. nije samo da financijalizacija izaziva nejednakost, nego je, prema nizu tumačenja, rast nejednakosti uzrokovao financijsku krizu 2008. godine. Teza o povratnim utjecajima ne može se jednostavno odbaciti: rast nekretninskih kredita (financijalizacija) s jedne je strane posljedica a može biti i uzrok nejednakosti. Korelacija rasta nejednakosti s rastom udjela financijskog sektora u BDP-u ne zadovoljava budući da je BDP podložan revizijama od kojih su neke upravo vezane za način uračunavanja financijskog sektora[ii]. Manje je kontroverzna korelacija rasta nejednakosti i rasta financijskih tržišta. Ostaje identifikacija uzročnih odnosa.

Financijalizacija ne uzrokuje rast nejednakosti u doljnjem dijelu raspodjele (odnos medijalnog dohotka i najnižeg decila), ali itekako je vidljivo odvajanje gornjeg dijela raspodjele, gornjih 10, 5, 1, 0.1 posto. Zašto, kako? Suvremena se financijalizacija objašnjava deregulacijom, no deregulacija u drugim sektorima (na primjer u zrakoplovstvu) uzrokovala je snažniju kompeticiju i smanjivanje marži. Međutim, objašnjava Olivier Godechot, autor poglavlja, ‘deregulacija’ u financijama otvorila je put kompeticiji putem kreiranja novih proizvoda, što je ustvari vodilo monopolizacijama u lukrativnim tržišnim nišama. Ponovo se potvrđuje Polanyjeva teza da kad se kaže ‘tržište’ onda to u različitim sektorima i čak u različitim sredinama ima sasvim drukčija značenja.

Doprinos financijalizacije nejednakosti u razdoblju 1980 do 2007, prema različitim mjerama. U lijevom je stupcu nejednakost da nije bilo financijalizacije (rasta udjela financijske industrije u BDP), a u desnom rast nejednakosti s rastom udjela financijkog sektora u BDP. Jasno je vidljivo da najviše pridonosi nejednakosti odvajanjem najbolje plaćenih i najbogatijih, 10, 1, posto, 0,1 i 0,01 posto. Iz poglavlja Oliviera Godechota

Slično današnjim kretanjima u tehnološkoj industriji, inovacije i monopolizacije tržišnih niša usko su povezane s promjenama na tržištu rada, s rastućim razlikama između stručnjaka i nestručnjaka. U financijskom se sektoru to vidjelo u potražnji za matematičarima, fizičarima i sličnim kvalifikacijama. Oni koji su imali diplome elitnih studija kvalificiraju se za dodatne premije. Dakako, i u financijskom je sektoru itekako moguće uočiti tzv superstar efekt.

Sve su to međutim gotovo pa banalna objašnjenja. Ključni mehanizam koji povezuje financije i nejednakost je moć koja je nejednako raspoređena između strana u razmjeni. To nije nova pojava, nego je tako oduvijek, od početka financija. Nije stvar samo u tome da moć gotovo pa inherentno ima onaj koji nudi zaduživanje, nego je i regulacija dužničkog odnosa uglavnom neizbalansirana: moć je na onoj strani čija je prijetnja o prekidu dužničkog odnosa uvjerljivija. Najjednostavnije se to da objasniti različitim pozicijama dužnika iz različitih slojeva. Nominalni je cilj financijalizacije kućanstava bila sigurnost, sudjelovanjem u privatizaciji, u promjenama mirovinskog sustava, u stambenom kreditiranju. Fluktuacije na financijskim tržištima i dalje izlažu slabije stojeće rizicima koje ne mogu sami izdržati, dok bolje stojeći imaju to jaču pregovaračku poziciju što im je dug veći.

Novac i financije jednostavno imaju dvije strane, kao vatra – već je u Antici zaduživanje omogućavalo kvalitetnije ekonomiziranje ali je izazivalo i sukobe i nesreće. Amartya Sen, u članku Money and Value: On the Ethics and Economics of Finance[iii], u detaljnoj interpretaciji indijske, židovske, grčke tradicije, sve do Adama Smitha, uvjerljivo pokazuje da je u upravljanju financijama presudna etička dimenzija. No, to postavlja pitanje što je danas drukčije, po čemu je ovo jedinstveno razdoblje financijalizacije.

VI

Vrijednost je povijesti u tome što omogućava kritičku distancu prema današnjici, pišu Mareike Beck and Samuel Knafo u poglavlju o povijesnom pogledu na financijalizaciju (str. 136). Istraživači u povijesti traže zajedničke obrasce (kao Rogoff i Reinhart) ili uočavaju različita razdoblja. Jednom na svijet gledaju iz ptičje perspektive, ne osvrćući se na pojedinosti, a drugi put slijede detalje a da se ne vidi njihovo značenje u široj okviru. Kad je riječ o financijalizaciji ističu se različite škole, regulatorna, institucionalna, ili ona koja je uklapa u braudelovsku socijalno-političku povijest.

Beck i Knafo pokušali su naći stvarne prakse koje su se razvile u današnji financijalizirani svijet. Početak su otkrili u šezdesetim godinama u Sjedinjenim Državama u onome što se naziva upravljanjem dugom (liability management – LM) u bankama. Dotad, banke su uglavnom prikupljale depozite. Onda su se počele kratkoročno zaduživati na novčanom tržištu izdavanjem utrživih certifikata o depozitima. To je iniciralo razvitak fondova, drugih vrsta vrijednosnih papira, a sve se povezalo s tržištima dionica, čime su se financijska tržišta sve čvršće povezivala, nasuprot intenciji zakonodavca. Korak po korak, papir po papir, instrument po instrument, financije su se proširile u ‘financijalizaciju kućanstava’, ‘financijalizaciju korporacija’, ‘financijalizaciju kulture i života’. Autori pronalaženje konkretnih praksi suprotstavljaju ‘isticanju generičkih zaključaka o širokom spektru socijalnih relacija’ (str. 144). Liability management nije apstraktni ideal nego konkretna praksa čiju razinu značenja valja prepoznati i eventualno uklopiti u historijski kontekst, tvrde. Zato relativiziraju najpoznatiju definiciju financijalizacije (Epsteinova, prva u na popisu definicija u gornjoj tablici), jer ona u financijalizaciju uvrštava sve financijske prakse, bez razlikovanja više i manje važnih.

Izgleda prilično uvjerljivo. Uz dva zapažanja. Prakse u postsocijalističkim zemljama, kao i širom svijeta, različite su i tek treba otkriti koje su se razvile i uklopile u svjetski fenomen financijalizacije, ako se takav može identificirati. Drugo, u zemljama u kojima se financijalizacija, prema ovom tumačenju, inicijalno razvila, u ekonomskoj teoriji postoje međaši, ključni članci, hipoteze, modeli. Kad je riječ o financijalizaciji poduzeća čudno je da se u cijelom zborniku ne spominje čuveni članak Miltona Friedmana da je jedina odgovornost korporacije da poveća profit (The Social Responsibility of Business Is to Increase Its Profit), koji je 2020. godine proslavio 50 godina. Kad je riječ o upravljanju dugom, ne spominje se Miller Modigliani teorem, a ni Diamond-Dybvig model, kad se govori o bankama. Bez sličnih članaka mainstream (neoklasične) ekonomike teško je razumjeti kako su legitimirane prakse koje su u nizu poglavlja u zborniku detaljno opisane. Washingtonski konsenzus spominje se u dva članka o geografiji financijalizacije usput, a njegov je sadržaj vrlo važan za razumijevanje financijalizacije u zemljama u razvitku, Eugen Fama i hipoteza efikasnih tržišta spominju se prilično površno, ideologizirano, Black-Scholes formula opisana je tek donekle iako je spomenuta više puta. Zato je dio poglavlja pun Foucaulta i Deleuzea kojima financije ipak nisu ekspertiza.

[i] Etikete, amblemi kod pristalica označavaju pripadanje, kao kad se netko sam proglasi da pripada liberalnom, neoliberalnom ili postmodernom ili analitičkom pristupu, ili kao oznake neprihvaćanja nečijeg pogleda bez ulaženja u sadržaj. Recimo – ‘to je socijalizam’, čime rasprava završava.

[ii] O tome vrlo uvjerljivo piše Diane Coyle: GDP: A Brief But Affectionate History

[iii] Economics and Philosophy / Volume 9 / Issue 02 / October 1993, pp 203 – 227

DOI: 10.1017/S026626710000153X, Published online: 15 October 2009