EKONOMIJA

Neizvjesnost u ekonomiji nije samo nespoznatljiva, nego je to i ono što će netko napraviti

Željko Ivanković / 23. kolovoza 2024. / Publikacije / čita se 17 minuta

Željko Ivanković / 23. kolovoza 2024. / Publikacije / čita se 17 minuta

Željko Ivanković / 23. kolovoza 2024. / Publikacije / čita se 17 minuta

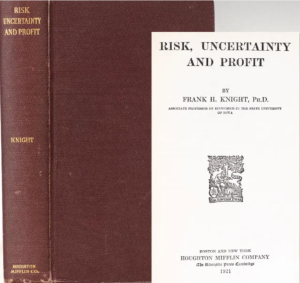

Ni stotinu godina nakon što je Frank Knight opisao razliku između rizika i neizvjesnosti, potonja nije inkorporirana u razumijevanje ekonomskih zbivanja, piše Željko Ivanković u osvrtu na knjigu "Uncertainty and Economics: A Paradigmatic Perspective" Christiana Müllera-Kademanna. Iako se snažno hvata ukoštac s ekonomskom neizvjesnošću, knjiga ostaje zarobljena u pretpostavku da cijene reflektiraju sve ekonomske informacije, i propušta uočiti da ekonomija nije autonomna od politike i tehnoloških promjena, koji su također izvor neizvjesnosti

I

Neizvjesnost je ekonomistima odavno poznat pojam, ali je izbjegavaju ozbiljnije uzeti u obzir. Christian Müller-Kademann, njemački ekonomist, smatra to većim propustom ekonomske teorije koji nastoji ispraviti knjigom Uncertainty and Economics: A Paradigmatic Perspective (Routledge, 2019). Već je 1921. godine Frank Knight u knjizi Risk, Uncertainty and Profit (1921) uveo razliku između rizika i neizvjesnosti. Prema Knightu, kad se vjerojatnost nekog događaja može izračunati riječ je o riziku, ako je vjerojatnost neizračunljiva onda je to neizvjesno. Knight nije isključio mogućnost da se neka neizvjesnost napretkom spoznaje pretvori u rizik, podsjeća Müller-Kademann. Na primjer, vjerojatnost oluje sljedećeg tjedna bila je posve neizračunljiva, no napretkom je meteorologije postala izračunljivija. U doba Franka Knighta prikupljanje ekonomskih statističkih podataka bilo je u povoju. Sa sve više ekonomske statistike mnogi svjesno ili nesvjesno potiskuju pojam neizvjesnosti, podvode ga sasvim pod rizik, a razliku rizika i neizvjesnosti na način na koji ju je formulirao Knight zanemaruju.

Više pažnje nego Knightu Müller-Kademann posvećuje njegovu suvremeniku Johnu Maynardu Keynesu. Već u uvodu citira relevantan paragraf iz Opće teorije iz 1937. godine, u kojem Keynes objašnjava da pod neizvjesnim znanjem ne misli samo na razliku onog što se zna pouzdano od onog što je tek vjerojatno, te da ni u ruletu nema neizvjesnosti. Nije čudno što Keynes to naglašava. I danas vodeće analitičke institucije sve što nije pouzdano nego tek vjerojatno rutinski nazivaju neizvjesnim, unatoč Knightovoj distinkciji. Dokaz više da neizvjesnost nije predmet njihova interesa. Prema Keynesu, očekivano trajanje života je tek donekle neizvjesno a vremenske su prilike umjereno neizvjesne:

„Pojmom se, piše Keynes, koristim u smislu u kojem je neizvjestan rat u Europi, ili cijena bakra i visina kamate za dvadeset godina, ili zastarjelost novih inovacija, ili mjesto privatnih vlasnika bogatstva u socijalnom sistemu 1970. godine. O tim stvarima ne postoji znanstvena osnova na kojoj je moguće formirati ikakvu izračunljivu vjerojatnost. Jednostavno – ne znamo.“

Iz citata je očito da ni Keynesu nije bilo lako naći dobre primjere ni zadovoljavajuće objašnjenje neizvjesnosti. U trenutku kad piše svoju knjigu velikoj većini onih koji donose odluke uglavnom nije bilo relevantno kakav će biti socijalni sustav 1970. godine, niti im je morala biti važna visina kamate za dvadeset godina itd. Ako to ne mogu znati, jednostavno mogu skratiti horizont i odlučiti s obzirom na vjerojatnosti kakva će biti cijena bakra ili visina kamate u sagledivom razdoblju od, na primjer, godinu dana ili pet godina. I da postoji ‘znanstvena osnova’, pitanje je bi li zamjetan postotak sudionika ekonomskog života bio zainteresiran za cijenu bakra za 20 godina.

Primjeri su važni. Pojmovi u stvarnosti nerijetko ne funkcioniraju onako kako se pretpostavlja kad ih se analizira u svijetu ideja. Iz dva nezgrapna Keynesova primjera ipak se mogu izvesti neka početna zapažanja:

(i) neizvjesnost je u ekonomiji važna zbog donošenja odluka;

(ii) neizvjesnost je (kao i rizik) povezana ne samo s količinom nego i s karakteristikama informacija, odnosno njihovom kvalitetom.

Relevantnost i informacijska priroda preostalih Keynesovih primjera je drukčija: neizvjesnost rata u Europi u ekonomskom odlučivanju 1937. godine nije bilo uputno onoliko zanemariti koliko socijalni sistem za tridesetak godina; zastarijevanje inovacija je praktično a ne samo znanstveno pitanje. Naime, odluka o korištenju nekih tehničkih rješenja ne ovisi samo o tome hoće li one zastarjeti u određenom razdoblju nego i obratno – o toj odluci ovisi hoće li ili kojom brzinom zastarjeti. Neizvjesnost je praktički izazov, može se svladavati a ne samo pretpostavljati i spoznavati.

S obzirom na teškoće tumačenja i uopće pronalaženja primjera koji jasno ocrtavaju njezinu prirodu nije čudno što ni stotinu godina od Knightove knjige neizvjesnost nije funkcionalno inkorporirana u razumijevanje ekonomskih zbivanja, kako ističe Müller-Kademann. Stoga je mnogim ekonomistima najlakše s neizvjesnošću izići nakraj tako da razliku rizik-neizvjesnost i dalje ne smatraju bitnom.

II

U knjizi Uncertainty and Economics: A Paradigmatic Perspective ipak se želi pokazati da sudionici ekonomskog života donose odluke uzimajući u obzir postojanje neizvjesnosti i u kratkom roku. Nije riječ samo o tome da se o dalekoj budućnosti ne zna ništa relevantno ni da se i u kratkom roku uvijek može dogoditi nešto iznenadno, ‘nevjerojatno’, ali kako to ne znamo o tome i ne razmišljamo. Naprotiv, sudionici financijskih tržišta pri odlučivanju uzimaju u obzir i neki ‘neizračunljivi’ ishod. Samo se ekonomisti i ekonomika time slabo bave. Stoga Müller-Kademann predlaže zaokret ekonomske teorije, na što upućuje i podnaslov knjige: ‘paradigmatska perspektiva’. Smatra da neizvjesnost čak valja razumjeti kao pogonsku snagu (engine) ekonomske aktivnosti, a ne tek kao buzz word, pomodni pojam koji se često spominje ali mu se ne posvećuje pažnja.

Ipak, konačni dokaz neizvjesnosti u svakidašnjim ekonomskim odlukama čak i na financijskim tržištima autor ostavlja za posljednje poglavlje. U prvom, naslovljenom What is uncertainty, after all? (Što je, napokon, neizvjesnost?) definira pojmove, svjestan da takvim početkom može odbiti čitatelje. U drugom se bavi neizvjesnošću u različitim ekonomskim teorijama (Uncertainty in economics), a treće poglavlje Uncertanty in economy (Neizvjesnost u gospodarstvu) uvod je u posljednje u kojem na empirijskom materijalu pokazuje da sudionici financijskih tržišta donose odluke uzimajući u obzir neizvjesnost a ne tek kalkulirajući rizik. Knjiga je kratka, nekih 130 stranica, ali gusta.

III

Prvo je poglavlje dakle pojmovnik. U prikazu će mu biti posvećena veća pažnja nego ostalima, stoga što s pojmom neizvjesnosti u ekonomiji očito neprestano ima problema. Iz njih se ne uspijeva sasvim izvući ni Müller-Kademann koji ne razrađuje dovoljno uvjerljivo ni pitanje porijekla neizvjesnosti u ekonomskoj aktivnosti ni razloge zanemarivanja neizvjesnosti u ekonomskoj teoriji, iako u knjizi ima zapažanja iz kojih je mogao izvesti plodnije zaključke o oboma, aktivnosti i teoriji. Na niz mjesta Müller-Kademann ponavlja da neizvjesnost u ekonomiji potječe od ljudske kreativnosti, što nije originalan, neočekivan ni zaključak s kojim se samim puno može napraviti. Stoga nakon autorovog prikaza pojma slijedi osvrt na njegovo objašnjenje neizvjesnosti, a u završnom se dijelu članka ukratko prikazuje i kako aplicira neizvjesnosti na ekonomsku teoriju i aktivnost.

U pravilu se pojmovi određuju u odnosu (razlici) prema drugim pojmovima. Müller-Kademann započinje razlikom događaj-akcija. Oboje, i događaj i akcija mijenjaju stanje, to jest odnose u okruženju. U fizici, kemiji etc. nema akcije nego su samo događaji. Akciju, prema autoru, izvode ‘ljudi ili grupe ljudi’ (bezličnijim rječnikom – ekonomski agenti). Prirodni znanstvenici često ekonomiju, zbog mnoštva faktora koji se pojavljuju, smatraju još kompleksnijom od svog predmeta proučavanja, no ustvari se ne radi o tome. I priroda je vrlo kompleksna, čak se svakim se danom otkriva da je sve kompleksnija, ali se i dalje smatra determinističkom. Razlika događaj-akcija upućuje na sekundarno značenje kompleksnosti u proučavanju ekonomije. Ekonomija je više nego kompleksna zbog neizvjesnosti ekonomskih akcija. To još naravno neizvjesnost ne opisuje dovoljno jasno.

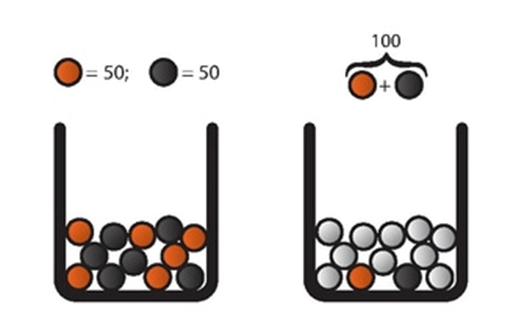

Radi potpunijeg razumijevanja neizvjesnosti autor prvo analizira nejasnost, dvoznačnost (ambiguity). Podsjeća na primjer (Ellsbergov, iz 1961) dviju kutija s kuglicama. U prvoj su crne i bijele kuglice u poznatom omjeru. U drugoj je kutiji omjer nepoznat. Kako u drugom slučaju ispitanik ne zna početno stanje, nepoznata mu je i vjerojatnost s kojom će izvući crnu ili bijelu kuglicu. Primjerom Müller-Kademann upućuje i na razliku subjektivne i objektivne vjerojatnosti (o kojoj je pisao i sam Keynes). Objektivna vjerojatnost da će iz druge kutije biti izvučena crna ili bijela kuglicu neupitno postoji, ali je sudioniku izvlačenja nejasna, dok mu je u prvom slučaju jasna. Vjerovanje (belief) sudionika izvlačenja koju će kuglicu izvući je subjektivna vjerojatnost. Tako Müller-Kademann definira nejasnost: objektivna vjerojatnost postoji ali je nepoznata. Za odluke i postupke u spomenutoj situaciji izrađene su matematičke strategije (npr. maksimiziranje minimalne koristi) i provedeni testovi koji potvrđuju averziju prema nejasnosti (drugoj kutiji).

Müller-Kademann međutim propušta istaknuti da je subjektivnost situacije pojačana i formulacijom zadatka. Može se reći da su u drugoj kutiji također crne i bijele kuglice ali u nepoznatom omjeru, koji može biti od 1:99 do 99:1. A može se samo reći da su i u drugoj kutiji kuglice, pa sve mogu biti jedne ili druge boje. Ili se pak ne mora ništa ni reći o drugoj kutiji nego samo ponuditi ispitaniku da procjeni vjerojatnost da će izvući crnu ili bijelu kuglicu iz druge kutije, iako ih u njoj ne mora ni biti. U tim slučajevima na scenu stupa tumačenje sudionika izvlačenja koji formulaciji pridaje svoje značenje.

Jasno je da zadaci u ekonomiji imaju dimenziju iznad čiste matematičke, da ekonomske situacije u kojima se donosi odluka nisu strukturirane kao matematički zadaci. Sudionici ekonomske aktivnosti na svoj način tumače situaciju u kojoj su se zatekli, pretpostavljaju opcije ostalih sudionika, uključuju iskustvo s njima ako ga imaju[i], uzimaju u obzir tradiciju, inerciju obrazaca itd.

IV

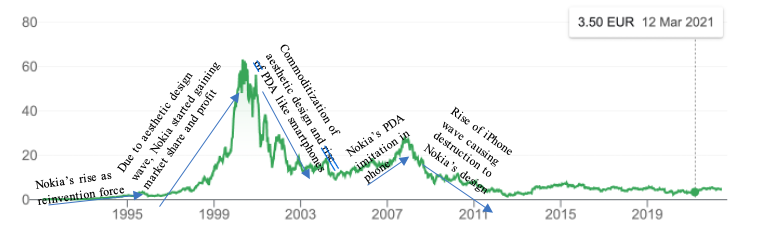

Za razliku od nejasnosti, višeznačnosti, autor neizvjesnost predstavlja primjerom situacije u kojoj se nalazi ulagač u dionice Nokie 1970. godine[ii]. On čak može dobiti neke informacije o mogućem razvitku mobilne telefonije, piše Müller-Kademann, ali jednostavno nema parametara, nema alternativnih situacija na temelju kojih može pretpostaviti postojanje čak i objektivne vjerojatnosti. Ovdje se ne radi o tome da je (objektivna) vjerojatnost nepoznata, nego – kako Müller-Kademann definira neizvjesnost – ne postoji jedan ishod (finalno stanje) iz situacije. Odnosno: ‘barem je jedan od ishoda potpuno nepoznat’. Ustvari, sve ovisi o postupcima sudionika zbivanja.

To je dalekosežniji zaključak nego što na prvi pogled izgleda. Onima koji su razvojem mobilne telefonije izgubili, budućnost bi bila svjetlija da se ni Nokia za nju nije odlučila. Slično je s električnim automobilima. Neki veliki proizvođači, poput Toyote, u tu tehnologiju sasvim svjesno idu sporije nego drugi, poput Tesle. Ulagači i kupci ne pogađaju koja će koncepcija prevladati u budućnosti, nego sudjeluju u toj igri, ulažu u svoje viđenje budućnosti automobila. Ne radi se dakle o spoznaji ishoda iz današnjeg stanja nego o kreiranju (mogućih) ishoda. To bi moglo biti pravo značenje autorova zaključka da je ‘neizvjesnost energija ekonomije’, no ni on ga u knjizi nije zaokružio.

Koliko god čitali njegovo objašnjenje neizvjesnosti ne izgleda da je u razradi pojma odmaknuo daleko od Knighta ili Keynesa. I on rizik, nejasnost, neizvjesnost definira u terminima vjerojatnosti: početno stanje – vjerojatnost ishoda. U slučaju rizika vjerojatnost ishoda je poznata, u slučaju nejasnosti vjerojatnost je nepoznata iako postoji, a u slučaju neizvjesnosti ‘barem jedan ishod je potpuno nepoznat’, piše Müller-Kademann, no jasnije bi bilo da kaže da ishod ne proistječe sasvim iz početnog stanja. Kad je izbila kriza 2007 godine u kasnijem je razumijevanju i razvitku čak i početno stanje redefinirano, objašnjava autor. Ono što je bio ‘šok’ prepoznato je kao dio ekonomije.

Objašnjenje da je neizvjesnost posljedica ljudske kreativnosti je preopćenito, banalno. Uz to, jedan neobjašnjen pojam autor zamjenjuje drugim koji opet ne objašnjava, nego jednostavno postulira. To da se ljudi uvijek mogu ponašati drukčije, da ih je nemoguće u potpunosti oponašati Müller-Kademann uzima kao aksiom. U osnovi, ono što ne uspijeva objasniti pripiše nečem također neobjašnjenom. Protuprimjere, kad ljudi oponašaju jedni druge i protuteze kad se ponašaju slično, nekreativno – ne raspravlja. Naravno, dovoljan je jedan koji će postupiti drukčije da izazove neizvjesnost. Ali se, ako razmišljamo načelno, ne mora pojaviti ni taj jedan.

V

Suglasiti se s autorom da je ekonomija ispunjena neizvjesnošću. U poglavlju o neizvjesnosti u gospodarstvu autor raspravlja o institucijama, novcu i fiskalnoj politici kao načinima smanjivanja neizvjesnosti. Stvar je u tome da su to i oblici izazivanja neizvjesnosti. Ekonomija nije odvojiva od politike, s jedne strane, ni od tehnologije s druge. Nisu to nikakvi eksterni utjecaji, nego su nerijetko izazvani ekonomijom i povratno izazivaju efekte u ekonomiji. Definiranje ekonomske neizvjesnosti samo u okviru ekonomije nije moguće. Ishod procesa donošenja političkih odluka je po definiciji nepoznat, neizvjestan, čak i kad je cilj uspostava pravila ekonomske aktivnosti i smanjivanje neizvjesnosti. Toliko o institucijama i fiskalnoj politici.

Novac je priča za sebe. U razmjeni, prema autoru, novac zamjenjuje robu i time s jedne strane smanjuje neizvjesnost. No proces zamjene robe novcem, odnosno uspostava cijene, je otvoren. Ekonomisti pretpostavljaju da su u cijenu, koja je i sama informacija, nekako uključene sve poznate informacije, no za to nemaju dokaz, kao ni objašnjenje koje su to informacije ugrađene u cijene a koje nisu, ni kako su zmiksane, u kojem omjeru. To uostalom prihvaća i Eugen Fama, tvorac teorije efikasnih tržišta.

Postoje dvije teorije informacija, semantička i matematička. Ekonomijom kruže semantičke informacije, relevantne i nerelevantne, necjelovite, zavaravajuće, naputci, tvrdnje. Ekonomska teorija koja informacije reducira na cijene, zaključuje da one, poput matematičke informacije, osciliraju zbog jačeg ili slabijeg šuma u kanalu. Sve to izgleda kao apstrakcija na razini koja je neupitna. U stvarnosti, ti su šumovi informacije, iz pouzdanog su ili nepouzdanog izvora, posredovane su interesom, više skrivaju nego otkrivaju itd. Pogledajte samo korporativna izviješća o poslovanju. Ona su u pravilu samo šum. Neizvjesnost nije moguće analizirati ne zaroni li se u koloplet semantičkih informacija. Ekonomska teorija koja ekonomiju izdvaja iz politike, tehnologije i kruženja semantičkih informacija ne zahvaća neizvjesnost iako se ona u ekonomiji neprestano prisutna. Zato radi s rizikom.

U posljednjem poglavlju knjige Müller-Kademann empirijski analizira teorijski zaključak prema kojem više sudionika financijskih tržišta, dakle i više informacija o traženim i nuđenim cijenama vodi nižoj volatilnosti, konvergenciji, čak i ravnoteži te u konačnici smanjenju neizvjesnosti. Promatra kretanje cijena dionica Nestlea u siječnju i veljači 2007. godine, te od siječnja do srpnja 2009. godine i kretanje cijene dionice banke Credit Suisse od siječnja do srpnja 2009. godine. Rezultat je suprotan pretpostavci: Veća volatilnost, više sudionika i više realiziranih poslova koreliraju. Razlog je, smatra autor, u tome što sudionici u trgovini uzimaju u obzir neizvjesnost. No ne ulazi u semantiku te neizvjesnosti koja korelira s nepredvidivim kretanjima cijena. Ne razmatra koje su sve i kakve informacije kružile i procesuirane u donošenju odluka sudionika tržišta, je li što odvraćalo od sudjelovanja u trgovini ili poticalo, i kako, poluinformacijama, spekulacijama, analizama, najavama odluka, iznenadnim odlukama s neizračunljivim ishodom, je li bilo plana, drugog koraka itd. U analizi podataka Müller-Kademannu je dovoljno bilo zaključiti da se s neizvjesnošću na tržištu ‘radi’ i računa.

VI

Zanimljiva je pri tome uloga ekonomske teorije o kojoj raspravlja u posebnom poglavlju i ustvari je, kao što je već istaknuto, autorov glavni cilj promijeniti to što ona ne prepoznaje i zanemaruje neizvjesnost. Kvantitetom najviše pažnje posvećuje guruu neoklasične ekonomike, nobelovcu Robertu Lucasu, to jest zapažanju da bi neka teorijski ‘ispravna’ ekonomska politika mogla biti uspješna samo ako je se svi drže, postupaju u skladu s očekivanjima teorije i politike i pretpostavljaju da tako postupaju i drugi.

U toj pretpostavci ima slijepih mjesta. Neke teorije počinju iz ‘zrakopraznog prostora’, ab ovo. U njima je neizvjesnost nužno izvan teorije. Kad se primjenjuje u zatečenom stanju sudionici ne reagiraju identično jer nisu u identičnim pozicijama. Kad se dakle implementira neka teorija prigovori onih koji su za nju onima koji ne reagiraju ‘disciplinirano’ su čista glupost. A kad bi se i posložili u skladu s očekivanjima teorije (i politike!) pitanje je zašto se nisu tako posložili i prije pa problema i ne bi bilo. Sve ovisi o tome kojim interesima teorija služi, barem u prvom koraku, koliko je uvjerljiva zahvaljujući unutrašnjoj logici i komunikacijskom okruženju.

Nasuprot ab ovo teorijama, ekonomijom u ‘regularnim’ i u ‘iregularnim’ okolnostima kruže različita objašnjenja. U nepredvidivim okolnostima teorija zna poslužiti kao utočište. Autor kao primjer spominje hipotezu efikasnih tržišta i Black-Scholes model na financijskim tržištima. Ako i ne objašnjavaju stvari potpuno precizno, ako i ne nude stopostotnu sigurnost, ipak ih objašnjavaju do neke mjere. Zato priklanjanje teoriji može voditi smanjivanju neizvjesnosti, a relativni se neuspjeh pripisuje onima koji se nisu ‘postrojili’.

To donekle objašnjava dvije stvari, prvo – kako čak i suprotne ekonomske teorije istodobno opstaju. Prirodoznanstvenike ‘dovodi do ludila’ to što u ekonomiji fluktuiraju s jednakom snagom teorije koje tvrde suprotno, koje svaka ima svoje potvrde i opovrgavanja (iako ni prirodna znanost na to nije imuna). Za Müller-Kademanna objašnjenje je – neizvjesnost. No valja zapaziti i da ekonomske teorije nisu neutralne s obzirom na ekonomsku aktivnost, da sudjeluju te tako i same izazivaju neizvjesnost.

Postoji i pozitivna strana ovakve analize ekonomske teorije: one moraju biti istinite barem donekle jer se ljudi na njih oslanjaju, ponašaju se u skladu s njima. Bihevioralna ekonomija u Müller-Kademannovoj analizi ipak ne prolazi dobro. Za primjer je uzeo sidrenje, kad na primjer ispitivač ispitanicima prvo spomene njihov datum rođenja a onda pita za cijenu nekog proizvoda. Ustanovljena je visoka korelacija tih dvaju brojeva što se interpretira kao ‘iracionalnost’ ispitanika i, naravno, transponira u njihovo iracionalno ekonomsko ponašanje. Ispitivači i interpretatori ne uočavaju, zamjera Müller-Kademann, da je povjerenje (confidence) ispitivača u te ‘procjene’ vrlo nisko. Slično je, da se zaključiti i s drugim heuristikama kojima se bavi bihevioralna ekonomija. Uz ostalo, slijedi da su ispitivanja u bihevioralnoj ekonomiji (što učiniti sa nađenih i sa zarađenih 100 eura) i ponašanje u stvarnosti vrlo udaljeni. Nisu ispitanici iracionalni nego vrlo rijetko nađu 100 eura i ponašaju se u skladu s tom neizvjesnošću.

VII

Knjiga je pisana vrlo rigorozno i disciplinirano. U analizi ima vrlo vrijednih zapažanja. Inspirativna je. Ipak je po mojem sudu mogla biti bolja da se manje posvetila nedorečenostima ekonomskih teorija, da je manje polazila od njih a više se posvetila izradi barem nacrta svoje ekonomske teorije u kojoj bi neizvjesnost ekonomskog života tvorila centralnu ili imala jednu od glavnih pozicija. Ekonomske teorije kojima se bavio neizvjesnost gotovo rutinski pripisuju tzv eksternim šokovima, iako ih – pokazuje Müller-Kademann – itekako znaju izazvati sami sudionici ekonomskog života kad im krize odgovaraju. Ekonomsku aktivnost i neizvjesnost kao njezin konstitutivni element nemoguće je uvjerljivo opisati bez širenja pogleda na politiku, tehnološke promjene, karakter semantičkih informacija u okruženju.

[i] Jedan mi je hedge-fond trgovac svojedobno rekao: Kad Goldman Sachs ide s tri milijarde, ja idem s barem 300 milijuna. To je racionalno iako nema veze s ekonomskom teorijom, nego s iskustvom. To jest, to je ekonomska realnost koju adekvatna ekonomska teorija ima reflektirati.

[ii] Bio sam 2003. godine u Centru Panasonic u Tokyu u dijelu zatvorenom za javnost u kojem su posjetiocima od kojih očekuju da sudjeluju u njihovom biznisu demonstrirali svoju viziju tehnološke budućnosti za otprilike 20 godina. Iako su pretpostavili pametni telefon prvi ga je lansirao Apple. Čini se da se i nisu trudili biti prvi. Jednostavno su bili spremni. Japanska je taktika, na primjer, tada bila da su najveći dobavljači svemirskim centrima, stanicama i satelitima drugih zemalja. U drugim su zemljama gradili i više i sofisticiranije nebodere nego u vlastitoj zemlji, ne samo zbog potresa. Tako su me upoznali i s najnovijim tehnologijama gradnje. No, naravno, puno toga što su zamislili nije se ostvarilo. Nije ovisilo samo o Panasonicu i tu je veliki dio neizvjesnosti koje inovacije stvaraju u ekonomiji.

10. travnja 2026. / U fokusu

7. travnja 2026. / U fokusu

3. travnja 2026. / U fokusu

31. ožujka 2026. / U fokusu