Monetarna politika

Europski bankari ne žele ponoviti propuste iz 2008. i 2011. i podići kamate. Ipak, mogu li to izbjeći

Tomislav Globan / 22. rujna 2018. / Aktualno Članci / čita se 9 minuta

Tomislav Globan / 22. rujna 2018. / Aktualno Članci / čita se 9 minuta

Tomislav Globan / 22. rujna 2018. / Aktualno Članci / čita se 9 minuta

Za Hrvatsku je važno da se naše gospodarstvo kreće u istom smjeru kao i ono u Eurozoni, odnosno da su nam poslovni ciklusi usklađeni. Rast kamatnih stopa u Eurozoni poskupio bi cijenu novca (kredita) i za hrvatska poduzeća i kućanstva, no efekti eventualnog rasta kamatnjaka od 0,1 ili 0,2 postotnih bodova nisu nešto što bi im trebalo ugroziti kreditnu sposobnost. Pogotovo ako su svjesni da će se rast kamatnjaka dogoditi u skoroj budućnosti

Inflacija u Eurozoni je tijekom ljeta premašila 2 posto te se očekuje da će se smjer monetarne politike Europske središnje banke i Eurosustava polako naginjati od labavljenja ka zaoštravanju. Naime, inflacija je najvažnija ciljana varijabla ECB-a, a stabilnost cijena, definirana kao srednjoročna inflacija nešto ispod 2 posto, glavni je cilj monetarne politike Eurosustava. Iako nigdje nije eksplicitno definirano koliko decimalnih postotnih bodova se krije iza fraze „nešto ispod“, za potrebe ovog teksta pretpostavit ćemo ta ciljana razina inflacije postavljena na 1,9 posto.

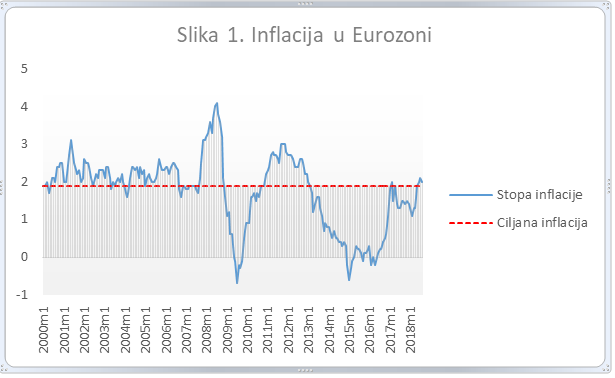

Na Slici 1. vidimo kretanje inflacije u Eurozoni u posljednjih 18 godina. Ona je u kolovozu 2018. iznosila 2 posto, što je otprilike na razini na kojoj je bila i posljednjih nekoliko mjeseci. Ovo nije prvi put nakon posljednje recesije da inflacija u Eurozoni nadmašuje pretpostavljenu ciljanu razinu od 1,9 posto (označenu crvenom linijom na grafikonu), ali u pravilu se radilo o kratkotrajnom efektu koji je iščezavao već idućeg mjeseca. No, ovoga puta po prvi put u posljednjih pet godina inflacija doseže i nadmašuje ciljanu razinu u četiri uzastopna mjeseca.

Ne dovodeći u pitanje stabilnost cijena, monetarna politika ima i druge zadatke, među kojima su i postizanje pune zaposlenosti i stabilnog rasta BDP-a. Pri tome ECB treba djelovati kontraciklički na gospodarstvo Eurozone – poticati gospodarski rast kada se on nalazi ispod očekivanih (prirodnih) razina, a zauzdati ga ako raste brže od očekivanja i prijeti opasnošću da se prelije u visoku inflaciju. Budući da podaci za BDP ne postoje na mjesečnoj razini, stanje poslovnog ciklusa promatrat ćemo kroz kretanje stope nezaposlenosti.

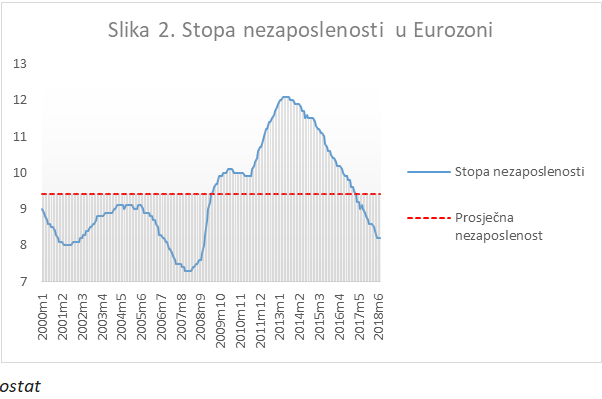

Na Slici 2. prikazano je kretanje stope nezaposlenosti u Eurozoni u posljednjih 18 godina. Prema zadnje dostupnim podacima za srpanj 2018., ona je iznosila 8,2 posto, jednako kao i u lipnju i svibnju, te se zadržala ispod svog 18-godišnjeg prosjeka koji iznosi 9,4 posto i označen je crvenom linijom na donjem grafikonu.

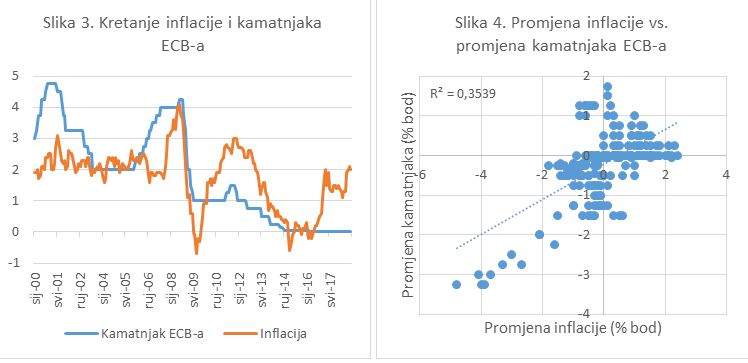

U svim službenim dokumentima jasno je navedeno da je stabilnost cijena prioritet broj jedan ECB-a i Eurosustava, a ostali ciljevi vezani uz punu zaposlenost i stabilan gospodarski rast mogu se aktivno dostizati tek ako je inflacija pod kontrolom. No, zanimljivo je pogledati u kakvom su odnosu do sada bile promjene u ključnoj ECB-ovoj kamatnoj stopi s promjenama inflacije te usporediti ih s promjenama u nezaposlenosti. Pod ključnom kamatnom stopom ECB-a smatramo kamatnjak na operacije refinanciranja kojima ECB omogućava pristup likvidnosti svim bankama u Eurozoni.

Na Slici 3. prikazano je kretanje ECB-ove kamatne stope na operacije refinanciranja i inflacije u Eurozoni, od 2000. godine do danas. Već i „odokativnom“ metodom vidljivo je da povezanost između dviju varijabli postoji – u razdobljima kada inflacija raste, ECB u načelu (ne i uvijek!) povisuje kamatne stope. Rastom kamatnih stopa poskupljuje se cijena duga, štednja postaje atraktivnija, subjekti manje troše, potražnja se smanjuje, ekonomska aktivnost usporava te inflacija pada; i obratno. Uz napomenu da korelacija ne implicira kauzalnost, Slika 4. otkriva da su promjene u inflaciji signifikantno pozitivno povezane s promjenama u kamatnjaku ECB-a.

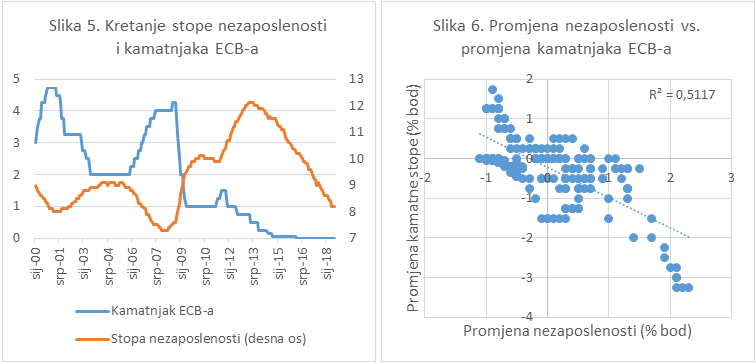

No, usporedimo li kretanje kamatnjaka ECB-a i stope nezaposlenosti u Eurozoni dobit ćemo zanimljiv nalaz. Čini se kako su promjene u ECB-ovoj ključnoj kamatnoj stopi jače povezane s promjenama u nezaposlenosti, nego u promjenama inflacije. To se najprije vidi iz Slike 5. gdje su kamatne stope u očitom inverznom kretanju u odnosu na stopu nezaposlenosti kroz najveći dio promatranog razdoblja.

U razdobljima rastuće nezaposlenosti, ECB u pravilu snižava kamatne stope kako bi potakao ekonomsku aktivnost, potrošnju i oporavak na tržištu rada, a u razdobljima padajuće nezaposlenosti vrijedi obratno. Slika 6. pokazuje da su promjene u nezaposlenosti značajno negativno povezane s promjenama u kamatnjaku ECB-a, a koeficijent determinacije (R2) od 0,51 veći je od onoga zabilježenog kod inflacije (0,35), što implicira jaču vezu između varijabli.

Budući da je trend u inflaciji nadmašio ciljanu razinu, za očekivati je da ECB nije daleko od promjene smjera svoje monetarne politike, odnosno podizanja kamatnih stopa. Sudeći po aktualnim makroekonomskim pokazateljima, 2019. mogla bi biti prva nakon čak osam godina u kojoj će ECB povisiti svoju ključnu kamatnu stopu. Ta je kamatna stopa već punih 30 mjeseci na nula posto. U međuvremenu, gospodarski rast je ojačao i dokazao da je robustan, kako u Eurozoni kao cjelini tako i u većini zemalja članica. Nezaposlenost je na ispodprosječno niskim razinama, iako još uvijek višima od onih iz 2008.

Upravno vijeće već je potvrdilo da će od listopada ove godine smanjiti iznos kupovine vrijednosnih papira s 30 na 15 milijardi eura mjesečno. Najavljeno je i da će prosinac 2018. biti mjesec s kojim završava program otkupa vrijednosnih papira, koji je poslužio kao nekonvencionalna mjera ekspanzivne monetarne politike u uvjetima kada prostora za smanjenje kamatnih stopa više nema jer su dotakle nulu.

Činjenica da je nezaposlenost ispod svojeg dugoročnog prosjeka (tzv. prirodne razine) uvelike će olakšati odluku Upravnog vijeća Europske središnje banke. Naime, to je znak da je ekonomski rast u Eurozoni robustan, a tržište rada u snažnoj ekspanziji. Povoljni uvjeti financiranja, jeftin novac, snažno tržište rada i stabilan rast dohodaka i profita i dalje podupiru investicije i osobnu potrošnju u Eurozoni. Sve to znači da je trošak rasta kamatnih stopa nešto što gospodarstvo Eurozone može podnijeti relativno bezbolno.

No, unatoč tome, čelnici ECB-a vrlo su oprezni u svojim najavama o podizanju kamatnih stopa. U svojim službenim publikacijama europski središnji bankari najavljuju da će ključne kamatne stope u Eurosustavu ostati nepromijenjene barem do kraja ljeta 2019., unatoč tome što je trenutna inflacija nadmašila ciljanu razinu od „blizu, ali ispod 2 posto“.

Iz ECB-a pozivaju na strpljivost i oprez jer još uvijek nisu uvjereni da eventualno podizanje kamatnjaka u srednjem roku neće dovesti do klizanja inflacije u zonu ispod ciljane u kojoj je proboravila gotovo punih pet godina (2013. – 2018.). Isto tako, sigurno je da ne žele ponoviti greške iz 2008. kada su povećali kamatne stope u samo predvečerje globalne financijske krize, ali i 2011. kada su također povećali kamatnu stopu kako bi obuzdali rastuću inflaciju, a potom je vrlo brzo vratili na prethodne razine shvativši da Eurozona klizi u recesiju s dvostrukim dnom. Zbog takvih su poteza doživjeli žestoke kritike od javnosti i dobrog dijela ekonomista.

ECB se vodi dobrom praksom najave budućih poteza (tzv. forward guidance) kako bi umirio financijska tržišta, no u tome se nalazi između čekića i nakovnja jer mora balansirati između preciznosti najava budućih poteza da ne budu preopćeniti i nejasni, ali istovremeno mora si ostaviti prostora za fleksibilnost u slučaju neplaniranih događaja i potrebe za reakcijom.

Za Hrvatsku je važno da se naše gospodarstvo kreće u istom smjeru kao i ono u Eurozoni, odnosno da su nam poslovni ciklusi usklađeni. To je važno zato što se smjer monetarne politike (rast ili pad kamatnih stopa) Eurosustava određuje dominantno na temelju agregiranih pokazatelja za cijelu Eurozonu, a ne pojedinačnih zemalja članica.

Ukoliko ekonomska aktivnost u Eurozoni ubrzava, a inflacija je iznad ciljane, Eurosustav će u pravilu provoditi restriktivnu monetarnu politiku i podizati kamatne stope. Ako se Hrvatska istovremeno nalazi u suprotnoj fazi poslovnog ciklusa i suočena je s recesijom i inflacijom ispod ciljane, takav potez Eurosustava dodatno bi pogoršao ionako lošu situaciju jer bi još više usporio ekonomsku aktivnost, podigao nezaposlenost i potencijalno gurnuo zemlju u deflaciju.

Donji grafikon pokazuje poziciju Hrvatske u odnosu na svih 19 zemalja Eurozone po pitanju inflacije i nezaposlenosti te, u skladu s time, kakva monetarna politika bi odgovarala pojedinoj zemlji, ali i Eurozoni kao cjelini. Grafikon je interaktivan te se, koristeći legendu na dnu, može promatrati kako se ta pozicija mijenjala kroz posljednjih 5 godina u svakoj pojedinoj zemlji. Hrvatska (crveni balončić) i Eurozona (zeleni balončić) su istaknute zasebnim bojama radi vidljivosti.

Vidljivo je da je Eurozona upravo od srpnja 2018. prešla iz donjeg-lijevog u donji-desni kvadrant, a u njemu se odnedavno nalazi i Hrvatska. To znači da se i Hrvatska i Eurozona sada nalaze u zoni niske nezaposlenosti i inflacije iznad ciljane. Ova usklađenost je dobra vijest, budući da očekivani rast kamatnjaka u Eurozoni, odnosno početak restriktivnije monetarne politike ECB-a, neće imati štetno procikličko djelovanje na naše gospodarstvo. Rast kamatnih stopa u Eurozoni poskupio bi cijenu novca (kredita) i za hrvatska poduzeća i kućanstva, no valja imati na umu da efekti eventualnog rasta kamatnjaka od 0,1 ili 0,2 postotnih bodova nisu nešto što bi trebalo ugroziti kreditnu sposobnost sudionika na tržištu. Pogotovo ukoliko su tržišni akteri danas svjesni da će se rast kamatnjaka dogoditi u skoroj budućnosti.

U istom kvadrantu u srpnju 2018. nalazilo se još i 10 od 19 članica Eurozone, što potvrđuje da je poslovni ciklus u Hrvatskoj vrlo dobro usklađen s onime u Eurozoni. Na interaktivnom grafikonu vidljivo je da se hrvatski crveni “balončić” gotovo u potpunosti preklapa s njemačkim “balončićem”, odnosno nalazimo se u istoj relativnoj poziciji po pitanju tržišta rada i inflacije kao i najveće i najutjecajnije europsko gospodarstvo.

Činjenica da je većina zemalja Eurozone u istom kvadrantu, odnosno istoj fazi poslovnog ciklusa, svakako je dobra vijest i za ECB, budući da to smanjuje troškove promjene smjera monetarne politike Eurosustava, u smislu asimetričnog djelovanja na pojedine zemlje.

Međutim, i dalje postoje zemlje kojima bi restriktivnija monetarna politika ECB-a mogla biti preuranjena i predstavljati problem. Italija i Grčka (a donedavno i Cipar) i dalje se bore s iznadprosječno visokom nezaposlenošću, dok im je inflacija i dalje ispod ciljane. Te se zemlje nalaze u gornjem-lijevom kvadrantu, potpuno suprotnom od onoga u kojemu je većina zemalja Eurozone. To znači da bi eventualno dizanje kamatnih stopa od strane ECB-a moglo dodatno pogoršati ionako relativno lošu situaciju na tržištu rada u tim zemljama. To je također jedan od razloga zašto Upravno vijeće ECB-a neće žuriti s dizanjem kamatnih stopa.

17. srpnja 2025. / Rasprave

5. srpnja 2025. / Članci

4. srpnja 2025. / Članci

3. srpnja 2025. / Članci