-

Naslovna fotografija: Ponuda proizvoda u trgovini Kaufland (Sanjin Strukić / PIXSELL)

-

Dr.sc. Josip Lučev docent je na Fakultetu političkih znanosti Sveučilišta u Zagrebu.

U prošlom je tekstu analizirana produktivnost u Hrvatskoj kao podloga za plaće i kao ključni strukturni element potencijalnog distributivnog konflikta. Trenutna inflacijska epizoda (2021-2023.) šok je koji otvara potencijalnu redefinicija konflikta jer je u trokutu plaće – robe i usluge – dobit moguća daleko veća dinamika određivanja međusobnih troškova i prinosa. Utrka tih međusobnih cijena definira i hrani i samu inflaciju, ali u pozadini se odvija borba koja na kraju određuje dinamiku razvoja nejednakosti. Hrvatska je inflacija inicijalno uvozna i vjerojatno nije razumno tragati za primarnim uzročnicima inflacije kroz dobit poduzetnika. No, stopa inflacija je ponderirani i uprosječeni porast raznih cijena. Svatko tko može utjecati na formuliranje cijena mora u vlastite cijene ugraditi očekivanja porasta troškova. Zato inflacija ima snažnu inerciju, očekivanja visoke inflacije nužno stvaraju visoku inflaciju. Ta interakcija ulaznih i izlaznih cijena stvara dobitnike i gubitnike – dakle i distributivni konflikt. Današnje su mogućnosti rasta u Hrvatskoj dovoljne da ponovno imamo rast realnih plaća (dakle, cijene rastu, ali prosječne plaće sada opet rastu brže). To može biti dovoljno da osigura socijalni mir, ali kombinacija inflacije i rasta može skriti prave dobitnike. Ako su to poduzetnici, to je potencijalno veliki plus za investicijsku klimu i mogućnosti ostvarivanja dobiti u Hrvatskoj. Ali naravno, prvenstveno plaćeno rupom u razini realnih plaća.

- Inflacija i distributivni konflikt

Inflacija može biti izazvana raznim uzrocima i porast različitih sistemski relevantnih cijena se može lako propagirati kroz cijeli sustav cijena. Cijene goriva i hrane poseban su problem za mala i otvorena gospodarstva (jer se cijene lako prenose preko granica) i za manje razvijena gospodarstva (jer zauzimaju veći udio u ukupnoj potrošnji). Mala i podrazvijena gospodarstva teško monetarnom politikom mogu nadzirati inflaciju ako su izrazito osjetljiva na neke uvozne cijene. Prvenstveno hrana može stvarati popriličnu razliku. Kao udio u ukupnoj privatnoj potrošnji, hrana je 2021. iznosila 19,6% ukupne potrošnje za Hrvatsku. U usporedbi s 52,7% u Bangladešu, 49,7% u Angoli, 33,3% u S. Makedoniji, 30% u BiH, 24,1% u Srbiji, 19,3% u Bugarskoj, 14,9% u Sloveniji, 11,3% u Austriji, 11,2% u Njemačkoj, 10% u Australiji ili 6,7% u SAD-u (Our World in Data, 2022.). Strukturno dakle u Bangladešu skoro 8 puta veći udio potrošnje odlazi na hranu nego u SAD-u ili 2,7 puta više nego u Hrvatskoj. Cijene hrani mogu biti vrlo osjetljive na globalne fluktuacije, pa je teško očekivati identične uvjete u izloženosti egzogenim uzročnicima inflacije.

Osim toga, cijene mogu biti izazvane porastom plaća (wage-push inflacija), koje također povećavaju i troškove proizvoda. U tom slučaju se cijena proizvoda mora povećati kako bi se očuvala stopa dobiti. No, cijene mogu rasti i tako da se povećava dobit. Svaka inflacija u sebi sakriva i distributivni konflikt, a ubrzana inflacija sobom donosi neizvjesnost. Kad se prašina slegne, realni dohodak određene skupine ljudi bi se mogao povećati (cijene koje predstavljaju njihove troškove su rasle sporije od njihovog dohotka) ili smanjiti.

Inflacija je i neprecizna jer je sama po sebi agregat – opći porast cijena koji u sebi sadrži procjenu adekvatne košarice proizvoda koji smisleno predstavlja cijelo gospodarstvo. Ipak, osnovne kategorije poput cijena hrane će predstavljati veći dio potrošnje nižih decila u dohotku, a cijene jahti veći dio potrošnje viših decila. Iako se razlike u strukturi potrošnje između različitih grupa uzimaju u obzir, ukupni prosjek koji sadrži inflacija može u sebi skrivati mnogo veći udarac na ukupni proračun jednih ali ne i drugih.

Konvencionalna je mudrost kako su velike inflacijske epizode načelno regresivne – idu najviše na štetu siromašnijima a najmanje bogatijima. No, to ovisi o nizu elemenata i nije determinirano unaprijed. Na osnovi velikog broja slučajeva Del Canto i sur. (2023.) zaključuju da su sve mogućnosti otvorene, ali da su inflacijske epizode kojima su uzroci šokovi cijena goriva povezani s regresivnim a ekspanzivni monetarni šokovi s progresivnim učincima (idu dakle više na štetu bogatijima).

Koristeći se podatcima DZS-a možemo vidjeti kretanja nominalnih plaća po decilima (1.-9., za 10. nema podataka) od prosinca 2019. do travnja 2023., dakle možemo procijeniti učinke covid-19 recesije i inflacijske epizode koja je uslijedila.

|

XII. 2019.

neto |

XII. 2020.

neto |

XII. 2021.

neto |

XII. 2022.

neto |

III. 2023.

neto |

% promjene XII. 2019 – IV. 2023 |

| Prvi decil |

441 |

501 |

525 |

564 |

632 |

41,50 |

| Drugi decil |

536 |

557 |

589 |

631 |

693 |

28,17 |

| Treći decil |

602 |

615 |

647 |

698 |

764 |

26,08 |

| Četvrti decil |

671 |

690 |

724 |

785 |

849 |

25,48 |

| Peti decil (medijan) |

752 |

781 |

814 |

877 |

946 |

25,00 |

| Šesti decil |

849 |

886 |

924 |

994 |

1.062 |

24,26 |

| Sedmi decil |

959 |

1.005 |

1 048 |

1.128 |

1.194 |

24,19 |

| Osmi decil |

1.097 |

1.152 |

1 199 |

1.300 |

1.362 |

24,43 |

| Deveti decil |

1.359 |

1.437 |

1 493 |

1.620 |

1.715 |

26,20 |

| Deseti decil |

– |

– |

– |

– |

– |

|

Izvor: DZS (2023.), vlastiti izračun

Za deseti decil nema podatka, ali od ostalih se uvjerljivo najviše popravio najniži decil (čak 41,5%, u usporedbi s 28% drugog decila i oko jedne četvrtine u ostalima). No, ovo je potrebno shvatiti u kontekstu promjene cijena.

|

|

|

|

|

|

|

| 2015. = 100 |

2019M12 |

2020M12 |

2021M12 |

2022M12 |

2023M04 |

% promjene XII. 2019 – IV. 2023 |

| Indeks potrošačkih cijena – ukupno |

102,9 |

102,2 |

107,8 |

121,9 |

124,4 |

20,89 |

| Hrana i bezalkoholna pića |

104,3 |

103,4 |

111,5 |

132,7 |

138 |

32,31 |

| Meso |

106,1 |

103,6 |

107,8 |

126,1 |

130,8 |

23,28 |

| Jaja |

91,3 |

95,2 |

97,8 |

160,9 |

163,3 |

78,86 |

| Voće |

95,9 |

98,6 |

107,4 |

117,2 |

125,5 |

30,87 |

| Povrće |

103,4 |

100,8 |

112,5 |

122,8 |

142 |

37,33 |

| Čokolada |

99,7 |

96,4 |

100,3 |

110 |

115,7 |

16,05 |

| Kava |

105,3 |

101,7 |

113,9 |

133 |

137,3 |

30,39 |

| Alkoholna pića |

104,8 |

107,7 |

109,6 |

123,6 |

126,7 |

20,90 |

| Odjeća i obuća |

101,5 |

98,7 |

102,3 |

114,7 |

119,7 |

17,93 |

| Stanovanje, voda, električna energija, plin i ostala goriva |

100,6 |

98,9 |

102,1 |

118,5 |

118,7 |

17,99 |

| Kućanski aparati |

101,7 |

100,8 |

104,6 |

114,7 |

115,7 |

13,77 |

| Nova motorna vozila |

108,3 |

112,6 |

118,2 |

133,3 |

134,8 |

24,47 |

| Rabljena motorna vozila |

80,2 |

74,8 |

77,5 |

85,8 |

87,3 |

88,5 |

Izvor: DZS (2023.), vlastiti izračun

Od odabranih su kategorija najviše od kraja 2019. godine poskupjela jaja (79%) i povrće (37%), ukupno su hrana i bezalkoholna pića na 32%, a ukupni indeks potrošačkih cijena na 21%. Teško je procijeniti učinak na realne plaće pojedinačnih decila, ali samo prvi decil je povećao primanja više od povećanja cijena hrane i bezalkoholnih pića, a ostali su nešto ispod ovih kategorija. Ukupno situacija upućuje na blagi optimizam utoliko ukoliko su kategorije najranjivije na povećanje cijena hrane one čija su primanja rasla brže od cijena hrane. Medijalna neto plaća je u istom periodu porasla za 25% (DZS, 2023; vlastiti izračun), što je više od ukupnog porasta cijena ali manje od porasta cijena hrane. Jasno je da porast plaća mora utjecati na inflaciju, ali teško se može tvrditi da bi joj u ovakvim odnosima mogao biti važan uzročnik.

Uloga primarnog uzročnika je nezaobilazno pitanje inflacije. To je pitanje i toliko temeljno teorijsko i toliko isprepleteno s osnovnim svjetonazorskim načelima da je dijalog često zaoštren. Kejnzijanska vizija inflacije ticala se pregrijavanja ekonomije. Čuvena Phillipsova krivulja (Phillips, 1958.) bila je standardni kejnzijanski alat, koji je za iznimno nisku nezaposlenost prognozirao visoku inflaciju. Iako se tako klasično postavljenu Phillipsovu krivulju često osporavalo u posljednjim desetljećima, danas bi nam mogla koristiti. Nezaposlenost je prije ove inflacijske epizode uistinu bila na povijesno niskim razinama. Osim toga se ekonomskoj stabilizaciji u kontekstu zatvaranja uslužnih djelatnosti tijekom COVID-19 epidemije u razvijenom svijetu pristupalo kroz razne programe usmjerene na zaštitu radnih mjesta. U SAD-u su i Trumpova i Bidenova administracija pokrenule velike fiskalne poticaje usmjerene i na poticanje potrošnje. I jedno i drugo je u skladu s Phillipsovom krivuljom kao potencijalni okidač za skok u inflaciji.

No, inflacija se polako stabilizira, a nezaposlenost i danas ne stoji loše – u SAD-u je nezaposlenost u samo nekoliko navrata nakon 2.s.r. pala ispod 4%, a u svibnju 2023. je i dalje na 3,7% – u Hrvatskoj je u svibnju 2023. na 5,6% – što je rekordno niska nezaposlenost u Hrvatskoj od neovisnosti. Nije dakle bilo potrebno povećati nezaposlenost kako bi se inflacija počela obuzdavati.

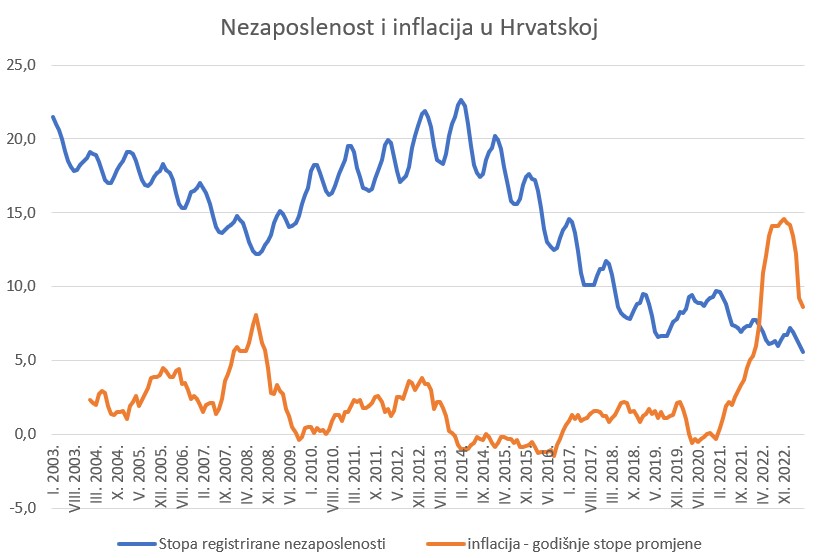

Izvor podataka: DZS (2023.)

Na grafu su prikazane registrirana stopa nezaposlenosti i godišnja stopa inflacije. U nekim periodima bi mogli pomisliti i da Phillipsova krivulja dobro opisuje Hrvatsku – 2007/08. primjerice inflacija raste a nezaposlenost pada a 2008/09. nezaposlenost raste a inflacija pada. Isto tako 2019/20. nezaposlenost raste a inflacija pada, a 2021/22. nezaposlenost pada a inflacija raste. No, u većini godina prikazanih na grafu takve potvrde jednostavno nema. A nema je ni u periodu nakon siječnja 2023. godine.

Mjerena godišnjom stopom (dakle, usporedba svakog mjeseca s istim mjesecom u prošloj godini), inflacija u Hrvatskoj je svoj vrh postigla u studenom 2022. (14,6%) a kroz 2023. zamjetno pada (u svibnju na 8,6% – ohrabrujuća ali i dalje povijesno jako visoka stopa inflacije). Dakle, u zadnjim mjesecima inflacija rapidno pada, ali pada i stopa nezaposlenosti. Usporavanje inflacije nije za sobom povuklo i porast nezaposlenosti, a Hrvatska u toj kombinaciji nije nipošto usamljena. Dapače, ovo učvršćuje ionako široko prihvaćenu nepouzdanost klasične Phillipsove krivulje.

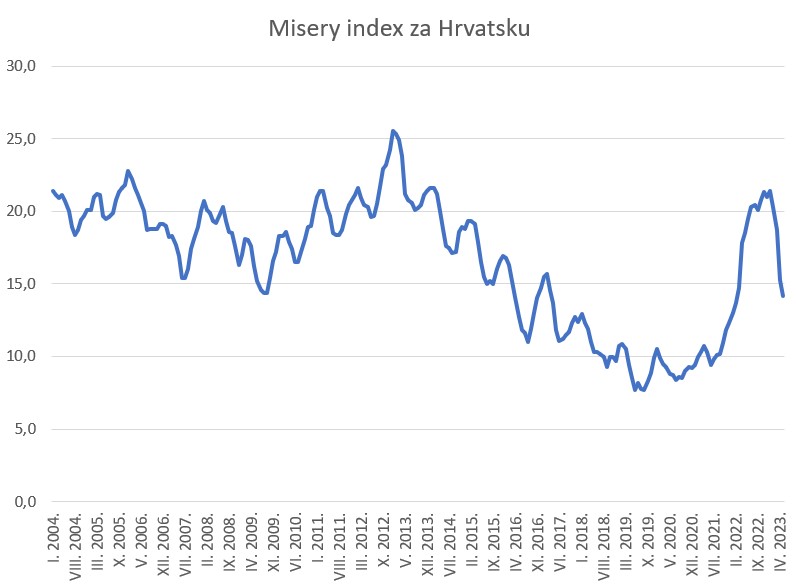

Izvor podataka: DZS (2023.), vlastiti izračun

Kada iz ovih podataka konstruiramo indeks jada (misery index – dakle zbroj nezaposlenosti i inflacije), vidimo relativno stabilni indeks u periodu 2004-2013. (oscilira od 15-25), pa povijesnu tendenciju prema padu indeksa jada do 2019. godine (ispod 10), pa stabilizaciju do skoka inflacije u drugoj polovini 2021. godine. Tada skače na razine koje smo imali pred desetak godina, a brzo pada nakon siječnja 2023. godine. U svibnju je na razini iz 2017. godine.

Milton Friedman vrlo utjecajno redefinira Phillipsovu krivulju. U njegovoj verziji, najštetnija je državna intervencija ispod prirodne stope nezaposlenosti (odnosno NAIRU – Non-Accelerating Inflation Rate of Unemployment), koja nužno podiže i inflaciju i očekivanja inflacije. Zagovara dugoročno vertikalnu Phillipsovu krivulju koja zapravo opisuje tu prirodnu stopu. Danas je vjerojatno poznatiji po monetarističkom shvaćanju inflacije – odnosno ideji da iza inflacije stoji povećanje u novčanoj masi koja se nakon određenog perioda oslikava kao višak novca koji juri robe i usluge i nužno im podiže cijene.

I na ovoj teorijskoj osnovi se može izgraditi koherentno viđenje današnje inflacije. Mjere protiv covid-19 recesije su u SAD-u uključivale i kvantitativno popuštanje – odnosno nastavljanje povećavanja likvidnosti i novčane mase. I to izrazito snažno u SAD-u u povijesno ogromnoj ekspanzivnoj epizodi. Mogli bi dakle i tako poprilično dobro objasniti skok u inflaciji, mada velika kvantitativna olakšavanja u drugim situacijama (od 2008. nadalje) nipošto nisu proizvela takve rezultate pa strogo monetarističko shvaćanje inflacije s pravom već godinama napušta mainstream kao i Phillipsova krivulja prije njega.

U svakom slučaju su sve ove dinamike pridonosile razvoju inflacije. Moramo se sjetiti i šoka u promjenama strukture potražnje zbog lockdowna i istovremenog šoka na strani ponude. U SAD-u i drugdje se manje trošilo na lokalne uslužne djelatnosti jer su kafići, restorani i teretane bili zatvoreni, a više na raznovrsnu, često uvoznu robu. Napregnuti opskrbni lanci su odjednom postali izrazito zagušeni i skupi na pravcima koji vode iz Kine prema SAD-u i Europi. Taj skok se može prikazati raznim indeksima kontejnerskog prijevoza (oni kombiniraju cijene prijevoza standardnih kontejnera na raznim relacijama). Shanghai Containerized Freight Rate Index tako pokazuje skok od preko 5 puta od svibnja 2020. godine do siječnja 2022. godine. Taj indeks opada kroz 2022. godinu i danas se nalazi na razinama koje su bile uobičajene prije pandemije covid-19 (Macromicro, 2023).

Psihološka komponenta inflacije izaziva da se, kad je netipično visoka, hrani sama sobom

Dakle, početak inflacije svakako moramo tražiti u globalnim odnosima ponude i potražnje, uz skok u potražnji potpomognut raznim mjerama u kontekstu pandemije i globalnu ponudu koja nije mogla izvesti korekciju na vrijeme. Ne čudi da skače prvo u SAD-u, da se pojavljuje i u Europi, a ne i u Kini. Iz tog su razloga mnogi analitičari očekivali brzi oporavak od inflatorne epizode. No, inflacija unosi neizvjesnost, ranjiva je na nepredvidive i egzogene događaje poput rata u Ukrajini, a ima i psihološku komponentu koja omogućava da netipično visoka inflacija hrani samu sebe.

U tim je okolnostima važno zamijetiti ta dinamika stvara dobitnike i gubitnike – i da ne utječu svi na razvoj inflacije na isti način. Iz perspektivne razvijenog svijeta je još živo sjećanje na razvoj inflacije u 1970-im godinama kad je porast troškova rada dominantno utjecao na razvoj inflacije. Narativ o rigidnom i presnažnom radu (čak i sindikatima) iz tog je razloga još živ. No, danas se situacija zapravo razvija u obrnutom smjeru.

Pogledajmo dakle kako stvari stoje s utjecajem dobiti u usporedbi s utjecajem rada. Na izmaku 2021. godine je Isabella Weber podignula mnogo prašine s provokativnim člankom u Guardianu (Weber, 2021) u kojem je tvrdila da kratkoročna administrativna kontrola cijena može biti rješenje u slučaju sellers inflation (prodavačeva inflacija), a danas se nešto slikovitije govori i o greedflation (pohlepoflacija). Radi se o ideji da je za inflaciju prvenstveno zaslužan porast dobiti i da je možemo zahvaliti specifičnom trenutku u kojem su se mnoga poduzeća našla tijekom i neposredno nakon pandemije – a taj je da su izravno mogla utjecati na cijene. To je u značajnom kontrastu s našim refleksnim razumijevanjem inflacije kao fenomena kojim dominira višak potražnje. Weber je tvrdila da se radi o šoku sa strane ponude nalik na šokove u ratu, ali njene tvrdnje su bile marginalizirane sve do početka rata u Ukrajini i šoka na cijene koji je taj rat uzrokovao (Carter, 2023). Danas su kontrole nad određenim ključnim cijenama normalizirane (Weber je izravno sudjelovala u dizajnu mjera u Njemačkoj), a iskusili smo ih i u Hrvatskoj. Sve je jasnije da je bila u pravu i u svezi uloge dobiti u inflaciji.

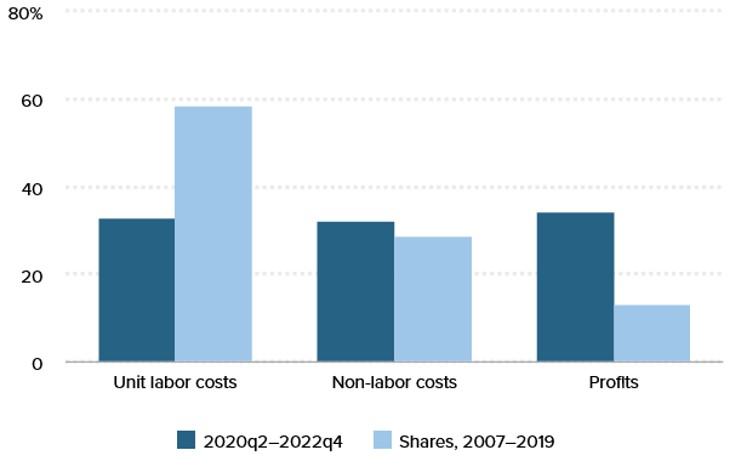

Izvor slike: Bivens (2023.)

Dobar je primjer nedavna usporedba udjela dobiti, troškova rada i ostalih troškova u periodu 2007-2019. godine i u inflatornom periodu od drugog kvartala 2020. godine do četvrtog kvartala 2022. godine u SAD-u (Bivens, 2023). U prvom periodu (pokriva i Veliku recesiju, ali ukupno je to bio period relativno smirene inflacije) daleko je najveću ulogu u općem porastu cijena imao porast troškova rada: 58% porasta cijena su u tom periodu prouzročili su rastući troškovi rada, a samo 13% rast dobiti. U drugom periodu je uloga dobiti sustigla i blago prestigla ulogu troškova rada, jer je 33% porasta cijena uzrokovano porastom plaća a 34% porastom dobiti. Radi se dakle o distributivnom zaokretu u kojem se neizvjesnost inflacijske epizode usmjerava prvenstveno u korist vlasnika kapitala, usprkos tome što i plaće očito rastu i hrane inflatorne tendencije.

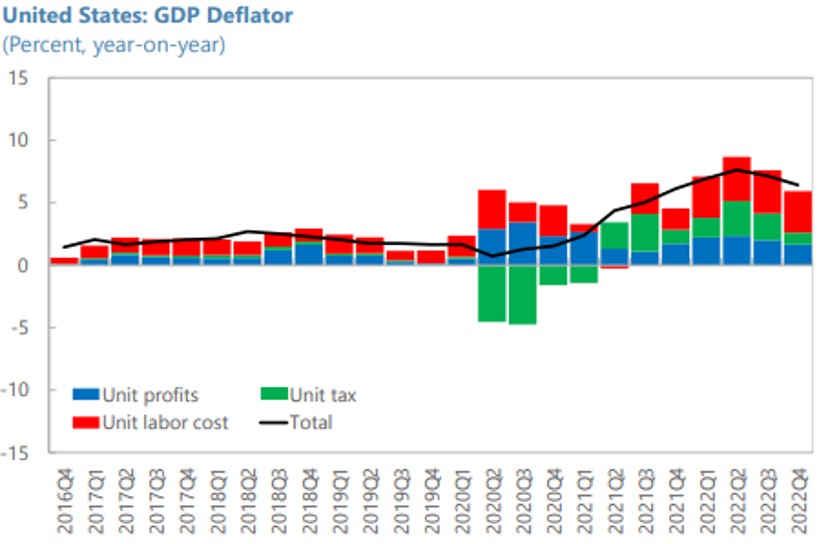

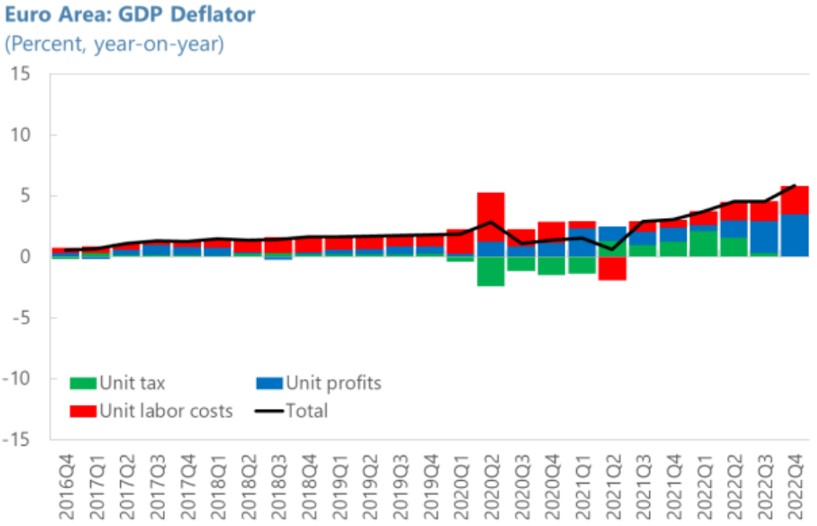

Izvor slike: Hansen, Toscani i Zhou (2023.)

Hansen, Toscani i Zhou (2023) na prikazanom grafu promatraju period od kraja 2016. do kraja 2022. koristeći BDP deflator kao jednu od mjera inflacije. Porast uloge i profita i plaća se u SAD-u vidi od drugog kvartala 2020. godine, ali tada je inflacija ukupno iznimno niska. Kroz 2021. i 2022. godinu, kada se stopa inflacije povećava, obje komponente rastu, ali ovom usporedbom se ipak vidi snažnija uloga porasta troškova rada kroz 2022. godinu u SAD-u.

Izvor slike: Hansen, Toscani i Zhou (2023.)

U kontrastu s time, danas u eurozoni vrlo jasno dominira uloga profita, a to samo u pojedinim kvartalima nije bio slučaj. Istom metodom možemo pogledati i situaciju u Hrvatskoj.

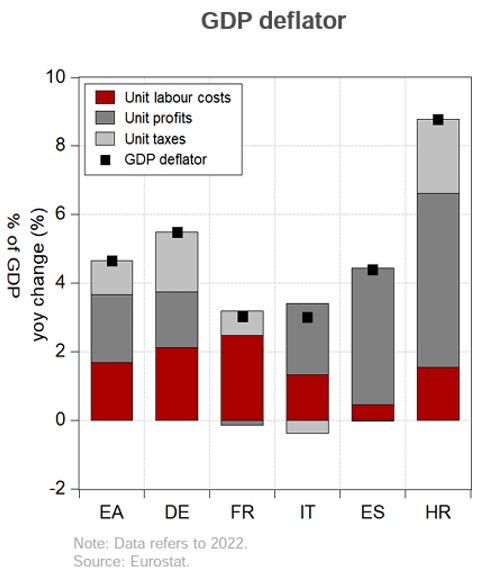

Izvor slike: Vujčić (2023.)

Vujčić (2023.) je usporedio sastav BDP deflatora u Njemačkoj, Francuskoj, Italiji, Španjolskoj, Hrvatskoj i prosječno za Eurozonu u 2022. godini. U Hrvatskoj je uloga dobiti skoro 3,5 puta veća od uloge povećanja plaća, a to je znatno više od prosjeka Eurozone.

Moramo ponoviti dvije stvari. Kao prvo, kretanje realnih plaća moglo bi biti i puno gore. Kao drugo, inflaciju malo otvoreno gospodarstvo poput Hrvatske uvelike uvozi. Ipak, ne može se tvrditi da vlasnici kapitala prolaze gore od radnika u distributivnom kotlu inflacije u Hrvatskoj. Sudeći po dostupnim podacima prolaze oko 3 puta bolje u odnosu na SAD i više nego 2 puta bolje u odnosu na prosjek Eurozone.

Ovo moramo staviti u kontekst s nalazima prošlog teksta koji sam napisao za ideje.hr. U njemu se propitivala produktivnost u Hrvatskoj, a jedan od ključnih elemenata je bila uloga smanjenog djelovanja konkurencije na hrvatskom tržištu. Povećani profit možemo shvatiti kao rezultat smanjene konkurencije gdje se onda ne pojavljuju tendencije prema nižim cijenama, nego postoje brojne ravnoteže visokih cijena koje potkopavaju učinkovitost samog tržišta. Na toj osnovi treba dakle shvatiti i val inflacije koji nas je zapljusnuo prvenstveno kroz 2022. godinu. Iako su se sa stopama rasta podigle i plaće, čini se da je učinak porasta dobiti na inflaciju mnogo značajniji. On je visok i u kontekstu usporedbe Hrvatske s Eurozonom i SAD-om. U ovom trenutku ova usporedba zahvaća vrlo važnu činjenicu o hrvatskom tržištu.

Bivens, T. (2023). Even with today’s slowdown, profit growth remains a big driver of inflation in recent years. https://www.epi.org/blog/even-with-todays-slowdown-profit-growth-remains-a-big-driver-of-inflation-in-recent-years-corporate-profits-have-contributed-to-more-than-a-third-of-price-growth/

Carter, Z. (2023, 6.6.). What if We’re Thinking About Inflation All Wrong? The New Yorker. https://www.newyorker.com/news/persons-of-interest/what-if-were-thinking-about-inflation-all-wrong

Del Canto, F., Grigsby, J., Qian, E. i Walsh, C. (2023). Are Inflationary Shocks Regressive? A Feasible Set Approach. NBER WORKING PAPER 31124. DOI 10.3386/w31124

DZS (2023). https://podaci.dzs.hr/hr/statistika-u-nizu/

Hansen, N. H., Toscani, F. G. i Zhou, J. (2023). Euro Area Inflation after the Pandemic and Energy Shock: Import Prices, Profits and Wages. IMF WORKING PAPER 2023/131. https://www.imf.org/en/Publications/WP/Issues/2023/06/23/Euro-Area-Inflation-after-the-Pandemic-and-Energy-Shock-Import-Prices-Profits-and-Wages-534837

Macromicro (2023). China-Global & Shanghai Export Container Freight Index. https://en.macromicro.me/charts/947/commodity-ccfi-scfi

Our World in Data (2022). Share of consumer expenditure spent on food vs. total consumer expenditure, 2021. https://ourworldindata.org/grapher/food-expenditure-share-gdp?tab=table

Phillips, A. W. (1958). The relation between unemployment and the rate of change of money wage rates in the United Kingdom, 1861-1957. Economica, 25(100), 283-299.

Vujčić, B. (2023). Euro Introduction in Croatia and Macroeconomic Developments in the Euro Area. Prezentacija. https://www.hnb.hr/documents/20182/4408197/eg18042023_prezentacija.pdf/586bbe93-f784-7b8f-c6ec-b2977e239e65?t=1681742955869

Weber, I. (2021, 29. 12.). Could strategic price controls help fight inflation? The Guardian. https://www.theguardian.com/business/commentisfree/2021/dec/29/inflation-price-controls-time-we-use-it?utm_term=Autofeed&CMP=twt_gu&utm_medium&utm_source=Twitter#Echobox=1640776964