Osvrt s konferencije

Prognoziranje u ekonomiji prati loš glas. Mogu li big data i machine learning riješiti problem

Vladimir Arčabić / 18. svibnja 2017. / Rasprave / čita se 5 minuta

Vladimir Arčabić / 18. svibnja 2017. / Rasprave / čita se 5 minuta

Vladimir Arčabić / 18. svibnja 2017. / Rasprave / čita se 5 minuta

Glavna je korist od međunarodnih znanstvenih konferencija to što se na njima mogu uočiti trenutačni znanstveni trendovi. Što se moglo vidjeti u Parizu, na konferenciji Društva za nelinearnu dinamiku i ekonometriju

U Parizu je 30. i 31. ožujka održana konferencija Društva za nelinearnu dinamiku i ekonometriju (engl. The Society for Nonlinear and Dynamics Econometrics – SNDE). Konferencija okuplja vrhunske ekonomiste s prestižnih svjetskih institucija koji se primarno bave makroekonomskim istraživanjima.

Plenarno predavanje je držao poznati ekonomist i ekonometričar Mark Watson s Princeton University, a radovi prezentirani na konferenciji nerijetko bivaju publicirani u top 50 časopisa u ekonomiji. Imao sam priliku prezentirati svoj rad o djelotvornosti fiskalne politike u uvjetima neizvjesnosti pred ekonomistima iz brojnih zemalja.

Najveća korist od sudjelovanja na takvoj konferenciji je što se direktno vidi smjer u kojemu idu najnovija istraživanja iz područja makroekonomije. Na ukupno 36 sesija je prezentirano 128 radova od kojih su brojni u nastajanju i tek čekaju svoje finalne verzije. Drugim riječima, ova je konferencija svojevrsni izvor novih i inovativnih makroekonomskih istraživanja.

Vlastitim opažanjem istaknuo bih četiri važna trenda u makroekonomiji koja sam osobno uočio na SNDE konferenciji.

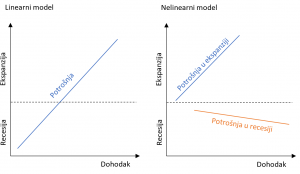

Nelinearni modeli su već duže vrijeme prisutni u primijenjenim empirijskim istraživanjima. Na konferenciji je bilo vidljivo da se nelinearni modeli sve više koriste za evaluaciju ekonomskih politika, primarno monetarne i fiskalne politike. Najčešći primjer su tzv. State Dependent modeli gdje ekonomisti razlikuju faze ekspanzije i recesije poslovnog ciklusa te promatraju koliko je efikasna ekonomska politika u ekspanziji, a koliko u recesiji. Takvi modeli su se generalno pokazali kao veliki uspjeh. Jednostavni linearni modeli ignoriraju faze poslovnog ciklusa i njihovi rezultati mogu biti pristrani.

Teorijski makroekonomski modeli (uglavnom DSGE modeli) su najčešće linearni zbog velike kompleksnosti. Međutim, na konferenciji je bio prezentiran određeni broj radova koji koristi nelinearne DSGE modele, koji su još kompleksniji. Primjer je istraživanje Bjørnland, Larsen i Maih (2016) koji istražuju ulogu cijena nafte u makroekonomskoj nestabilnosti. Takve modele karakterizira pretpostavka opće ravnoteže, veliki broj jednadžbi i veliki broj parametara. Kompleksnost takvih modela nerijetko zahtijeva upotrebu super računala kako bi se model mogao procijeniti i riješiti.

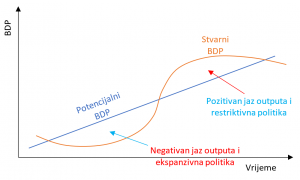

Dostupnost velikog broja podataka zahtijeva i agregiranje informacija, tako da se neka istraživanja bave izradom indikatora koji sadrže informacije iz velikog skupa podataka. Možda jedan od interesantnijih primjera je izračun jaza outputa. Jaz outputa ili jaz BDP-a je odstupanje BDP-a od njegove prirodne razine odnosno od trenda. Jaz outputa se vrlo često koristi za vođenje kontraciklične ekonomske politike.

Recimo da je BDP ispod svoje prirodne razine. Tada bi ekonomska politika mogla biti ekspanzivna i potaknuti gospodarstvo kako bi se dostigao potencijalni BDP, kao što je prikazano na slici 2. Obrnuto vrijedi kada je BDP iznad prirodnog i provodi se restriktivna ekonomska politika (Slika 2). Tradicionalno, jaz outputa se računa samo na temelju podataka o BDP-u (univarijatni pristup). Međutim, Wong i Morley (2017) pokazuju mogućnosti izračuna jaza outputa koji se temelji na preko 70 različitih varijabli. Takvi izračuni su mnogo kompleksniji od univarijatnih, ali daju bolje informacije.

(1) prognoziranje sve više koristi nelinearne modele, primarno Markovljeve modele promjene stanja (engl. Markov switching). Korištenje takvih modela je i više nego opravdano. Najveći problem prilikom prognoziranja su tzv. strukturni prekidi, odnosno velike i važne promjene u ekonomiji. Tipičan primjer strukturnog prekida je globalna financijska kriza koju je bilo vrlo teško predvidjeti. Strukturni prekidi se mogu djelomično apsorbirati pri prognoziranju korištenjem Markovljevih modela promjene stanja.

(2) Za prognoziranje se sve više koriste podaci s različitim frekvencijama, primjerice kombinacija kvartalnih, mjesečnih i dnevnih podataka. Takav pristup ima brojne prednosti i postaje sve popularniji. Primjerice, ako se želi procijeniti rast BDP-a u sljedećem kvartalu, mogu se koristiti informacije iz različitih mjesečnih indikatora poput industrije, trgovine, poreznih prihoda, ali i dnevni podaci s tržišta kapitala. Nije potrebno agregirati mjesečne i dnevne podatke u kvartalne te na taj način izgubiti vrijedne informacije.

(3) Prognoziranje također iskorištava prednosti dostupnosti mnoštva podataka. Kvalitetni i pravodobni podaci mogu učiniti prognoziranje preciznijim.

Konačno, (4) mnogi izlagači na konferenciji su zaposleni u centralnim bankama diljem svijeta (od SAD-a do Novog Zelanda) i njihov je primarni interes prognoziranje BDP-a i izračun jaza outputa u stvarnom vremenu. Kvaliteta tih prognoza ima važan utjecaj na provođenje monetarne politike.

Literatura

16. srpnja 2025. / Aktualno

5. srpnja 2025. / Članci

5. srpnja 2025. / Rasprave

4. srpnja 2025. / Članci

3. srpnja 2025. / Članci