Javni dug članica EU

Razlike sve veće, ekstrema sve više. Ono što je bilo nedopušteno postalo je pravilo. Fiskalna politika u Europskoj uniji zapravo nije održiva.

Vladimir Arčabić / 27. veljače 2019. / Članci / čita se 10 minuta

Vladimir Arčabić / 27. veljače 2019. / Članci / čita se 10 minuta

Vladimir Arčabić / 27. veljače 2019. / Članci / čita se 10 minuta

Fiskalna konvergencija je konačni cilj koji bi potvrdio da su zemlje Europske unije zaista homogene, piše Vladimir Arčabić. Međutim, ne samo da među svim članicama unije ne postoji konvergencija, nego je dužnička kriza stvorila još veće podjele. Kako u pogledu održivosti fiskalne politike stoji stvar s Hrvatskom, u Europskoj uniji?

Koliko država troši te koliki su porezi uvijek je pod povećalom javnosti. Državna potrošnja i porezi (pojednostavljeno fiskalna politika) ima određene ciljeve. Pred fiskalnu politiku u Europskoj uniji se postavljaju različiti ciljevi. Prvi očiti cilj je održivost fiskalne politike. Dužnička kriza u eurozoni je nastala zbog toga što fiskalna politika pojedinih zemalja članica nije bila održiva. Održivost i stabilnost fiskalne politike je važna zbog najmanje dva razloga. Prvi razlog je visoka razina zaduženosti brojnih zemalja članica. Drugi razlog je što se nestabilnost javnih financija može lako preliti na ostale sektore ugrožavajući najveći europski projekt – euro. Zbog toga su Paktom o stabilnosti i rastu postavljeni kriteriji prema kojima javni dug treba biti manji od 60% BDP-a ili se smanjivati te deficit državnog proračuna treba biti manji od 3% BDP-a ili se smanjivati.

Upravo ti kriteriji, koji se nazivaju kriteriji konvergencije, imaju za cilj da fiskalna politika među zemljama članicama Europske unije postane slična ili kako to ekonomisti nazivaju, da konvergira. To je drugi cilj koji se u stručnoj i široj javnosti mnogo rjeđe direktno spominje, premda je uvijek prisutan.

Zemlje članice Europske unije samostalno vode fiskalnu politiku te je fiskalna politika na sebe preuzela rješavanje problema koji su nastali zbog zajedničke monetarne politike. Ekonomska politika neke zemlje se primarno sastoji od monetarne i fiskalne politike. Budući da su zemlje eurozone predale vođenje monetarne politike Europskoj središnjoj banci, fiskalna politika je jedina nacionalna politika na koju se zemlje članice mogu osloniti.

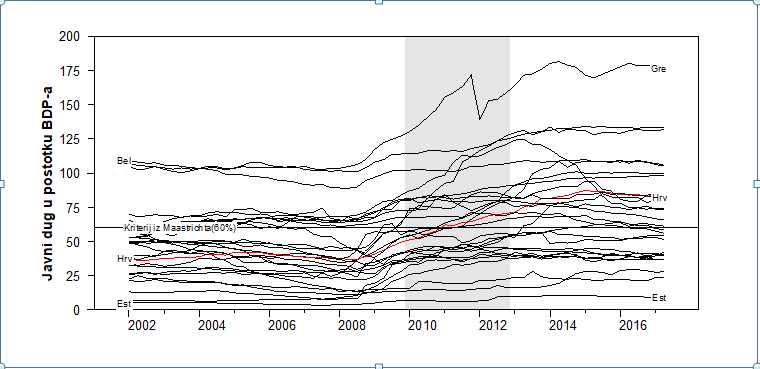

Javni dug pokazuje razlike među zemljama EU

Kada bi fiskalna politika u Europskoj uniji zaista konvergirala, to bi značilo da zemlje članice vode sličnu politiku bez većih ekstrema poput vrlo visokog (ili niskog) duga i deficita. Na donjoj slici je prikazan javni dug 28 zemalja članica EU u postotku BDP-a. Posebno su označeni ekstremi poput Grčke i Belgije s vrlo visokim dugom, te Estonije s vrlo niskim dugom. Hrvatska je istaknuta crvenom linijom. Sivo područje označava period od 2010. do kraja 2012. koji se poklapa s dužničkom krizom u eurozoni. Vidljiv je porast javnog duga gotovo svih zemalja u tom periodu. Vodoravna crna linija predstavlja granicu javnog duga od 60% BDP-a prema kriterijima iz Maastrichta.

Slika: Javni dug u Europskoj uniji

Između 2002. i 2008. godine, većina zemalja je zadovoljavala kriterij te je javni dug bio niži ili vrlo blizu 60% BDP-a. Tek su tri zemlje značajno probijale tu granicu (Italija, Grčka i Belgija). S druge strane, u 2017. godini čak 15 od 28 zemalja članica ima javni dug viši od 60% BDP-a.

Prema tome, ne možemo uočiti konvergenciju među zemljama članicama EU. Razlike su postale veće, a ekstrema je više. Razine javnog duga od 80% koje su prije bile nedozvoljene sada su postale pravilo.

Je li Europa puna sličnosti ili razlika?

Fiskalna konvergencija je konačni cilj koji bi potvrdio da su zemlje Europske unije zaista homogene. Europska unija zaista ima mnogo zajedničkih faktora poput zajedničkih politika, institucija, europskih fondova te procesa integracije koji je trebao izbrisati one najveće razlike među zemljama. Ti faktori vode konvergenciji općenito kao i konvergenciji fiskalne politike.

Postoje i faktori koji udaljavaju Europsku uniju od konvergencije. To su političke nestabilnosti i politički ekstremizam (i lijevi i desni) koji vodi potrebi za izoliranošću i porastu nacionalizma. Ekonomske nestabilnosti poput velike recesije i dužničke krize također udaljavaju Europsku uniju od konvergencije iz najmanje dva razloga. Prvi je što se zemlje suočavaju s raznovrsnim problemima, pa posežu za bitno drugačijim rješenjima. Drugi razlog je što velike ekonomske nestabilnosti obično rezultiraju i političkim nestabilnostima te rastom političkog ekstremizma i populizma.

Je li uopće realno postavljati pitanje o konvergenciji unutar cijele Europske unije, kada je opće poznato da postoje velike razlike među zemljama članicama. U svakodnevnim razgovorima spominju se podjele; podjele na stare i nove zemlje članice, na razvijene i nerazvijene, na europsku jezgru i periferiju. Poznati makroekonomist Olivier Blanchard kao glavni ekonomist Međunarodnog monetarnog fonda govorio je o Europi s dvije brzine. Jedna skupina europskih zemalja se od velike recesije i dužničke krize oporavljala bitno brže.

Klubovi konvergencije

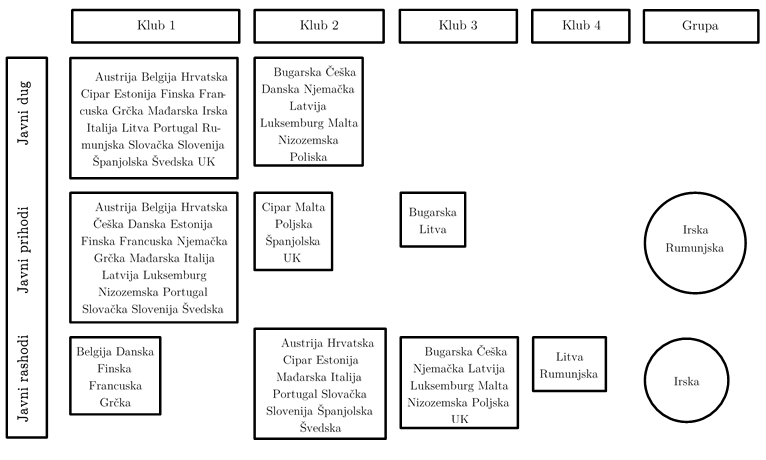

Vjerojatnije je da postoji konvergencija fiskalne politike unutar klubova umjesto na razini cijele Europske unije. Konvergencija unutar klubova je loša vijest za Europsku uniju, jer postojanje klubova znači različite ravnoteže te znači da je teško očekivati sličnu politiku na razini cijele EU. U nastavku će biti prikazani rezultati nedavnog istraživanja Arčabić (2018) na temu fiskalne konvergencije i održivosti u Europskoj uniji za koje mi je dodijeljena godišnja nagrada Prof. Marijan Hanžeković za 2018. godinu.

Fiskalna konvergencija unutar klubova zaista postoji u Europskoj uniji na temelju rezultata istraživanja. Ali izrazito je zanimljivo da klubovi ne dijele tipične geografske, razvojne ili političke sličnosti. Drugim riječima, klubovi nisu ono što bismo očekivali. Klubovi nisu nove i stare zemlje članice niti jezgra i periferija. Na donjoj slici su prikazani klubovi konvergencije za tri fiskalne varijable: javni dug, javne prihode i javne rashode.

Klubovi su prilično različiti. Primjerice, u prvi klub javnog duga su svrstane razvijene zemlje poput Austrije, Belgije, Finske, Francuske, Švedske i Ujedinjenog Kraljevstva. Sve su to stare zemlje članice, većina ih spada u skupinu zemalja europskog centra. Ali isti klub čine i Hrvatska, Cipar, Estonija, Mađarska, Irska, Litva, Slovačka i Slovenija koje su nove zemlje članice i spadaju u europsku periferiju. Grčka, Irska, Italija, Portugal i Španjolska također spadaju u taj klub.

Ako se dobro pogleda, Hrvatska se uvijek nalazi u skupini s Austrijom, Estonijom, Mađarskom, Italijom, Portugalom, Slovenijom, Slovačkom i Švedskom prema sve tri fiskalne varijable. Ako se promatraju samo javni dug i javni rashodi, tada se toj skupini pridružuju Cipar i Španjolska. Prema tome, Hrvatska je u društvu zemalja koje mnogo troše, poput Švedske te koje su visoko zadužene, poput Italije, Portugala i Španjolske. Jedini izuzetak je Estonija koja u cijeloj Europskoj uniji ima najniži javni dug, te se čini da je slučajno zalutala u ovu skupinu.

Slika: Klubovi konvergencije

Dužnička kriza je produbila razlike

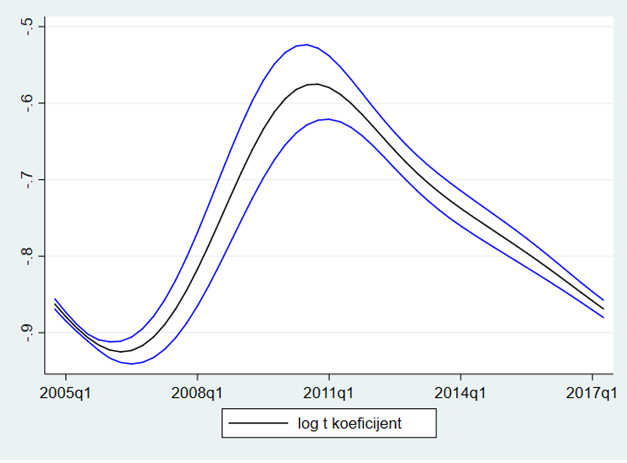

Ako se promatra konvergencija unutar cijele Europske unije, uporno se pojavljuje jedan te isti zaključak. Apsolutna konvergencija ne postoji. Ne samo da ne postoji apsolutna konvergencija među svim zemljama članicama EU, nego je dužnička kriza stvorila još veće podjele. Na donjoj slici je prikazan jedan od rezultata iz rada, takozvani log t test. Pojednostavljeno, konvergencija postoji ako je log t koeficijent pozitivan. Ako je negativan tada postoji divergencija. Slika jasno pokazuje da je koeficijent cijelo vrijeme negativan, ali posebno je zanimljiv dodatni pad koji je nastupio oko 2010. i 2011. godine za vrijeme dužničke krize. Prema tome, dužnička kriza je zaista produbila razlike među europskim zemljama po pitanju vođenja fiskalne politike.

Slika: Divergencija fiskalne politike u Europskoj uniji

Održivost fiskalne politike

Održivost fiskalne politike je vrlo važna, jer zahtjeva da se javna sredstva troše racionalno i odgovorno. Kada održivost ne bi bila problem, tada bi političari na vlasti mogli nekontrolirano trošiti. Neodgovorno trošenje javnog novca rezultira gomilanjem javnog duga, a upravo je javni dug bio okidač i glavni akter u dužničkoj krizi eurozone 2010. godine.

Fiskalna politika se smatra održivom ako je rast javnog duga praćen povećanjem primarnog salda, jer je za novo zaduživanje potrebno osigurati dostatna sredstva. Primarni saldo je razlika između javnih prihoda i rashoda ne računajući kamate na postojeći dug. Veći saldo predstavlja veću razliku između prihoda i rashoda. Takvo pravilo je prilično općenito i ne mora biti zadovoljeno u svakom trenutku, ali kada se promatra duži period potrebno je uočiti pozitivnu vezu između javnog duga i primarnog salda. To je upravo ključ održivosti fiskalne politike.

Za primjer možemo uzeti dva ekstrema. Estonija je država s vrlo niskim javnim dugom. Njihovo zakonodavstvo uvjetuje balansiran proračun, tj. da prihodi i rashodi moraju biti jednaki. Zbog toga je javni dug prije krize iznosio oko 4% BDP-a. Međutim, kada je nastupila velika recesija, pojavili su se nepredviđeni troškovi i neplanirani pad BDP-a, pa je primarni saldo potonuo na −2,5% BDP-a u 2008. godini, a u prvom kvartalu 2009. iznosio je čak −7,5%. Ipak, Estonija je ubrzo stabilizirala svoje javne financije i zaustavila javni dug na razini od svega 9% BDP-a u 2017. godini.

Drugi ekstrem je Grčka, koja je gotovo konstantno bilježila primarni deficit. Kriza koja je žestoko pogodila Grčko gospodarstvo dovela je do rasta javnog duga s visokih 103% BDP-a krajem 2007. na vrtoglavih 180% početkom 2017. godine.

Prema tome, Estonija je vodila održivu fiskalnu politiku, jer je kao odgovor na rast javnog duga povećala primarni saldo i na taj način zaustavila daljnji rast duga. Grčka je s druge strane smanjivala saldo i povećavala dug što je dovelo do neodrživog stanja. Ako se ova dva iskustva poopće, možemo zaključiti kako je fiskalna politika održiva kada je rast javnog duga praćen porastom primarnog salda.

Na temelju tog zaključka može se analizirati održivost fiskalne politike u cijeloj Europskoj uniji. Donja slika pruža pojednostavljen uvid u analizu održivosti fiskalne politike. Kroz vrijeme od 1995. do 2017. su prikazani godišnji podaci o javnom dugu na vodoravnoj osi i primarnom saldu na okomitoj. Da bi fiskalna politika bila održiva, točke na grafikonu bi trebale upućivati na pozitivnu vezu. Plavim kružićima su označene zemlje eurozone, Hrvatska je označena crvenim kružićem, dok su ostale zemlje označene narančastim kružićima.

Slika: Fiskalna održivost u Europskoj uniji

Grafikon govori da fiskalna politika u Europskoj uniji zapravo nije održiva. Promatrajući sve zemlje zajedno, ne može se uočiti pozitivna veza između primarnog salda i javnog duga. Jedino u razdoblju do 2000. godine postoji naznaka održivosti, ali ne i nakon toga.

U radu Arčabić (2018) ti su zaključci potvrđeni strogim ekonometrijskim testovima. Jedine skupine zemalja koje pokazuju naznake konvergencije su nove zemlje članice te uzorak zemalja s javnim dugom iznad 90%. Ti se rezultati mogu interpretirati u kontekstu pritisaka Europske unije za održivom fiskalnom politikom. Pritisak je mnogo lakše izvršiti na novim zemljama članicama te na zemljama koje je duboko zadužene. Te su zemlje primorane provoditi fiskalnu konsolidaciju, smanjivati javne rashode i pošto poto dovesti javni dug pod kontrolu.

Održivost fiskalne politike u Hrvatskoj

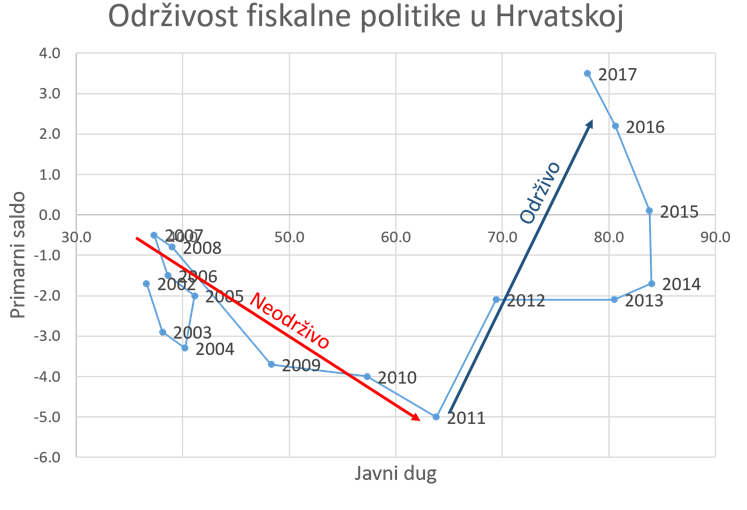

Ako govorimo o Hrvatskoj, fiskalna politika je prolazila kroz različite periode. Odnos javnog duga i primarnog salda u Hrvatskoj je prikazan na donjoj slici

Slika: Održivost fiskalne politike u Hrvatskoj

Svaka točka na gornjoj slici predstavlja jednu godinu. Pogled na grafikon govori da je hrvatska fiskalna politika prešla iz stanja neodrživosti u održivost oko 2011. godine. Naime, točke od 2002. do 2011. pokazuju negativnu vezu između javnog duga i primarnog salda. Od 2011. godine jačaju pritisci Europske unije da se hrvatska fiskalna politika dovede u red. Prva reakcija je bila povećanje primarnog salda što je tek 2015. dovelo do smanjenja javnog duga. Od tada sve do zadnjeg promatranja iz 2017. godine vidljiv je trend smanjenja javnog duga i porasta primarnog salda.

Ovakva interpretacija je uvelike pojednostavljena, ali govori u prilog ostalim rezultatima istraživanja. Hrvatska, kao dio nove Europe, promijenila je smjer fiskalne politike i zaustavila trend neodrživosti fiskalne politike. Postavlja se pitanje bi li to ostvarili i bez pritisaka iz EU.

5.00

(1)

5.00

(1)

16. srpnja 2025. / Aktualno

5. srpnja 2025. / Članci

4. srpnja 2025. / Članci

3. srpnja 2025. / Članci