-

Naslovna fotografija: Pogon tvornice Boxmark Leathera (Vjeran Zganec Rogulja/PIXSELL)

-

Dr.sc. Josip Lučev docent je na Fakultetu političkih znanosti Sveučilišta u Zagrebu.

Što određuje visinu plaća u Hrvatskoj? Jesu li one taman tolike koliko je razumno? Proizvode li radnici poslodavcima premalo da dobiju veća primanja? Ovaj se članak bavi s produktivnošću, koja bi trebala biti u pozadini postignute razine primanja. Oscilacije cijena su naslonjene na te dublje odnose – a produktivnost i inflacija zajedno daju konture novog distributivnog konflikta. Ta su dva aspekta konflikta pomalo sakrivena, ali sadrže potencijal za novu ravnotežu plaća i dobiti. Ovaj odjeljak propituje upotrebljivost koncepta produktivnosti i izazove njezinog mjerenja. Idući se bavi s nedavnim izvještajem Svjetske banke koji je na zub uzeo upravo različite uzročnike manjkave produktivnosti u Hrvatskoj. A sljedeći će članak u fokusu imati inflaciju kao distributivni konflikt.

Temeljni je izazov smislenog korištenja indikatora produktivnosti to što najčešće govorimo o TFP (total factor productivity) po radniku. Koristimo dakle verziju izražavanja cjelokupnog BDP-a po radniku i po satu rada. To je dovoljno dobar indikator cjelokupne produktivnosti ali nas, usprkos tome, implicitno možda zavodi na pogrešan zaključak, da je zapravo riječ samo o produktivnosti rada. To dakako nije točno. Cjelokupna društvena proizvodnja ovisi i o dostupnoj tehnologiji, o mjeri korištenja kapitala (veliki je jaz između starih pogona punih radnika i potpuno automatiziranih procesa industrije 4.0), o optimalnoj strukturi poreza i ostalih ekonomskih politika, o strukturi poduzeća, o strukturi tržišta, o strukturi ukupnog gospodarstva, o financijalizaciji, o globalizaciji, o klijentelizmu, o korupciji, o rentijerstvu i o svemu ostalome što sačinjava jedno gospodarstvo.

Ako radnik poslodavcu dugoročno stvara vrijednost daleko nižu od svoje plaće, što prisiljava poslodavca da ga zadrži? A ako radnik dugoročno stvara vrijednost daleko višu od svoje plaće, što ga može prisiliti da ne traži povišicu ili drugog poslodavca?

Ljudski kapital je važna komponenta, i na nju utječemo demografskim i imigracijskim politikama, obrazovanjem, programima vježbeništva i praćenjem karijera. Ali vrlo očito nije jedina. Zamislimo situaciju u kojoj grupa savršenih radnika napušta svoj pogon (možda Volkswagenov pogon u Wolfsburgu) i odlazi u zemlju u kojoj vladaju klijentelizam, korupcija, neučinkoviti monopoli, zastarjela tehnologija, protekcionizam i opresivni porezi. Hoće li savršeni radnici sami po sebi spasiti loše razine produktivnosti po radniku? Naravno, dobri radnici su bolji od loših radnika. Ali ne mogu sami po sebi nadomjestiti sve ostale nedostatke u gospodarstvu, a mjera ukupne produktivnosti nužno zahvaća baš sve nedostatke.

Problem je i u jednom temeljnom aksiomu povezanom s tržišnim određivanjem dohotka. Kako se može pročitati u mnogim uvodima u ekonomiju, dohodak koji proizlazi iz rada je ovisan prvenstveno o graničnoj produktivnosti rada. Na takvoj, aksiomatskoj razini funkcionira pod pretpostavkom savršene konkurencije. U svijetu u kojem svaki radnik ima savršenu informaciju o tome kakvu plaću pod kojim uvjetima bi mogao dobiti u svim drugim dostupnim profilima rada, nikad ne bi pristao ni na cent manje od optimuma. I obrnuto, kad bi poslodavac imao informaciju o tome kakve plaće bi zahtijevali radnici točno kakve kvalitete, nikad ne bi pristao na cent više od optimuma. I tako bismo mogli zamisliti savršeno tržište sa savršeno pravednim plaćama. Točno onakvo kakvo zamišljaju uvodni udžbenici iz ekonomije.

No, na stvarnom tržištu rada nema ni savršene konkurencije ni savršene informiranosti. Neke tendencije se ipak mogu izvesti iz logičke povezanosti granične produktivnosti i dohotka. Ako radnik svom poslodavcu dugoročno stvara vrijednost daleko nižu od svoje plaće, što bi moglo natjerati poslodavca da zadrži radnika? A ako radnik dugoročno stvara vrijednost daleko višu od svoje plaće, što ga može natjerati da ne traži povišicu ili drugog poslodavca? Možemo dakle očekivati nekakvu tendenciju prema sličnosti u produktivnosti i plaćama.

No, zadnja četiri desetljeća u SAD-u pokazuju da njihova povezanost može biti vrlo labava. Točnije od kraja Drugog svjetskog rata do otprilike 1980. produktivnost i plaće bili su vrlo usko povezani, ali nakon toga dolazi do ogromne divergencije. Od 1979. do 2021. se ukupna produktivnost povećala za 64,6%, a plaće za samo 17,3% (EPI, 2022). Dakle, uvjerenje da su granična produktivnost rada i plaće neizbježno usko povezane je zapravo optimistični artefakt u ekonomskoj teoriji. Granična produktivnost je nužni uzrok viših plaća, ali nije više dovoljni uzrok.

Fleksibilnija regulacija, opadajuća snaga sindikata, globalizacija i automatizacija proizvodnje temeljito su razdvojili produktivnost i plaće. Osim tehnoloških, raznovrsna pitanja povezana s distribucijom i s moći daju konačni oblik razini plaća. Radi se dakle o živom i neizvjesnom distributivnom konfliktu u kojem produktivnost predstavlja samo jednu komponentu. Da bismo procijenili konačne učinke na gospodarstvo moramo prvo razdvojiti na ključne komponente produktivnost u Hrvatskoj.

- Produktivnost u Hrvatskoj

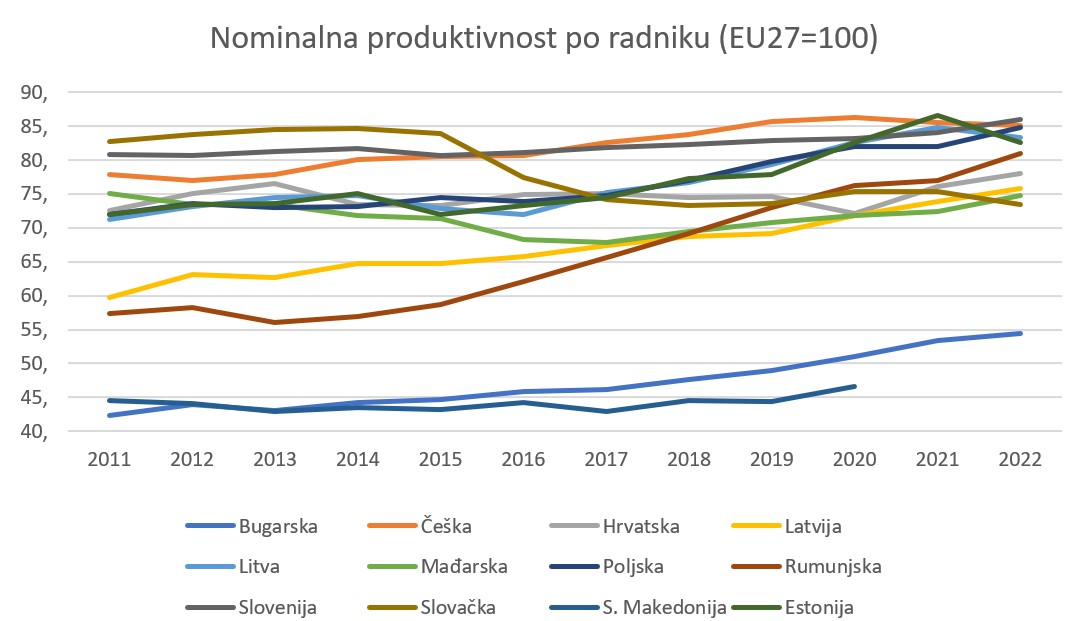

Počnimo s osnovnim trendom produktivnosti i njegovom evolucijom. Na grafu je prikazana produktivnost po radniku od 2011. do 2022. godine kao postotak današnjeg EU27, a prikazana su postsocijalistička gospodarstva za koja postoji podaci u bazi Eurostat. Hrvatska je na 78% prosjeka EU, što je danas nešto malo bolje od Slovačke, Mađarske i Latvije a znatno bolje od Bugarske (54,4%). To je također gore od Rumunjske (80,9%), Estonije, Poljske, Češke, Litve i Slovenije (86%). Od 2011. zamjetno su nas pretekle Estonija, Rumunjska i Litva a ispod naše razine pala Slovačka. No, radi se uvelike o načinu prikaza s obzirom na to da je BDP izražen prema paritetu kupovne moći po zaposlenom. Iako i s takvom mjerom možemo iskazati zanimljiv uvid u gospodarstvo, ipak je poprilično neprecizna i zavodljivo nazvana. Stoga su nam važni precizniji uvidi.

Izvor podataka: Eurostat, 2023

Izvještaj Svjetske Banke Croatia – Country Economic Memorandum s dodatnim naslovom Laying the Foundations: Boosting Productivity to Ensure Future Prosperity in Croatia izašao je u veljači 2023. i predstavlja relevantan pregled izazova s našom produktivnosti i potencijalnim reformama. Iako je Hrvatska od 2015. godine zabilježila relativno dobar rast, relativno brz oporavak od covid-19 recesije iz 2020. godine, a danas i izrazito dobar rast u okruženju eurozone, Hrvatska ima i značajan problem koji bi se mogao pokazati u neposrednoj budućnosti. Naš potencijalni rast je od 2002.-2019. bio jedan od najnižih od usporedivih zemalja, a doprinos produktivnosti potencijalnom rastu bio je na najnižoj razini (World Bank, 2023: 13, 32).

Izvještaj se bavi s mogućnostima rasta u Hrvatskoj upotrebom Long-Term Growth Model (LTGM) Svjetske Banke. Analiza ukazuje na to da bi kroz upotrebu sredstava EU u narednih pet godina rast trebao biti zadovoljavajući, ali i na to da se nakon tog perioda može očekivati usporavanje zbog demografske kontrakcije i pada u investicijama. Tako se očekuje da će bez značajnih promjena BDP per capita u Hrvatskoj rasti do 2,6% do godine 2025. godine, ali nakon tog perioda stabilno padati do 1,1% godine 2050. S takvom dinamikom bismo postigli 80% prosječne razine dohotka per capita u EU do 2025., ali bismo na toj razini i ostali. Promjene u ljudskom kapitalu koje model predviđa su osim poraznih tendencija u prirodnom prirastu i emigraciji – rezultat tendencija u školstvu. S jedne strane je to stagnacija u rezultatima osnovnoškolskog i srednjoškolskog obrazovanja zbog koje su nas pretekle brojne usporedive zemlje. S druge nam strane trenutno pomaže povećavanje udjela visokoškolsko obrazovanih radnika – najstarije kohorte s nižim udjelom u visokoškolskom obrazovanju će odlaziti s tržišta do 2050. godine. Nakon toga će porast u ljudskom kapitalu iz ovog uzroka opadati.

Očekuje se da će BDP per capita u Hrvatskoj rasti do 2,6% do godine 2025., ali nakon tog perioda stabilno padati do 1,1% godine 2050. Do 2025. bismo postigli 80% prosječne razine dohotka per capita u EU, ali bismo na toj razini i ostali.

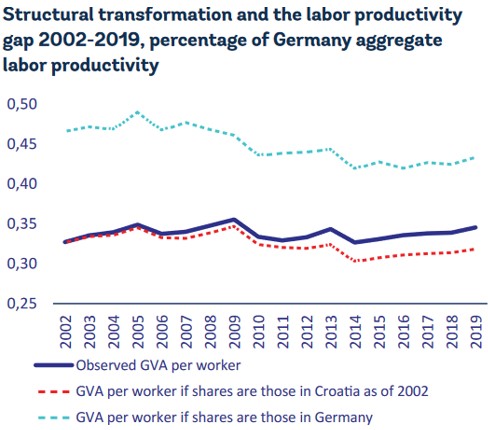

Za nas je izvještaj najvažniji zbog tretmana produktivnosti kao osnove gospodarskog rasta. Produktivnost u Hrvatskoj je relativno niska, a njen rast je razočaravajući. Najviše pažnje privlači podatak prema kojemu je rad oko tri hrvatska radnika 2019. godine ekvivalent jednom njemačkom radniku. Hrvatska dakle u ukupnoj produktivnosti po radniku zaostaje čak tri puta u odnosu na Njemačku. Dio objašnjenja je struktura cijelog gospodarstva. Kad bi ona bila identična Njemačkoj (primjerice – više industrije, manje poljoprivrede), jaz produktivnosti bi samo zbog toga bio 8% manji. Istovremeno, rast razine produktivnosti prema njemačkoj razini popeo se samo 7% od 2000. godine (odnosno sa 30 na 37% njemačke razine). Vrijedi napomenuti da se radi uvelike o učinku vrlo sporog oporavka BDP nakon 2009. godine. Iako prikazani podaci obazrivo staju prije pada 2020. godine, brz oporavak 2021. i 2022. godine ipak sugeriraju da bi noviji podaci mogli pokazati ukupno blago poboljšanje prema njemačkoj razini u odnosu na 2019. godinu.

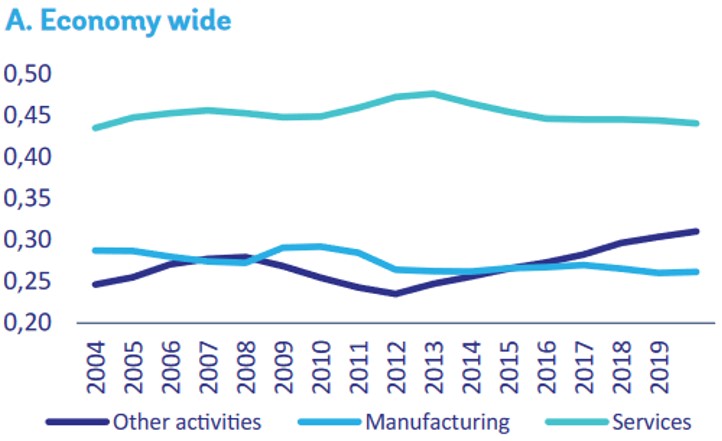

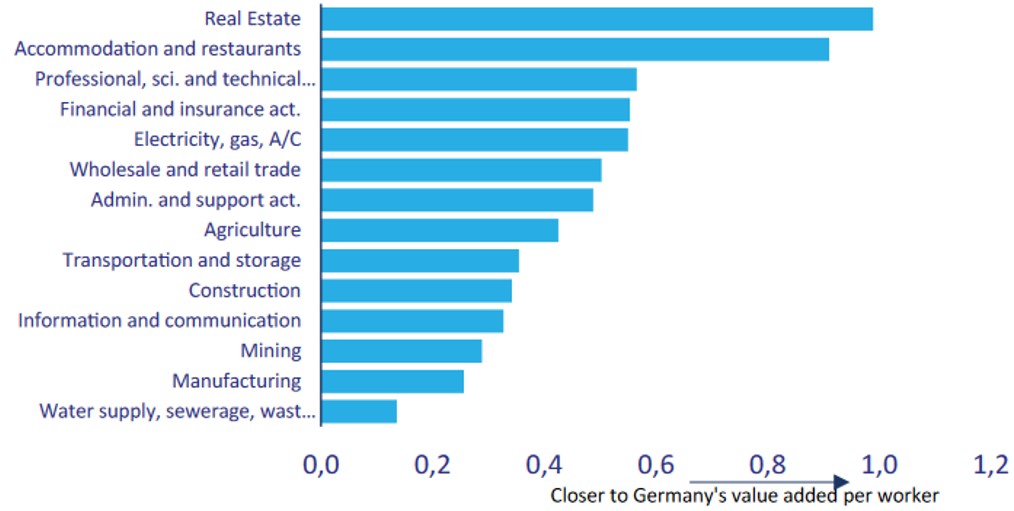

Prelazak iz poljoprivrede prema drugim aktivnostima je povećao produktivnost – jaz prema Njemačkoj je manji za 3% samo iz ovog razloga. Ostatak strukturnih razloga u usporedbi s Njemačkom također mogu objasniti manji dio razlike u produktivnosti (manje u industriji gdje je produktivnost viša, više u turizmu gdje mogu dominirati aktivnosti s nižom produktivnosti). Primarni uzroci razlika u produktivnosti tako i nisu kompozicijske prirode, radi se o razlikama u produktivnosti unutar sektora. Najveće razlike su u produktivnosti proizvodnje (tek četvrtina njemačke razine) i produktivnosti ICT sektora. S druge strane je produktivnost u nekretninama i smještaju skoro na Njemačkoj razini.

Podaci na razini poduzeća sugeriraju proces pogrešne alokacije sredstava prema manje uspješnima – s iznimkom recesija kada kratkoročno najmanje uspješni najbrže propadaju. Tržište dakle nije učinkovito, nema schumpeterovskog stvaralačkog razaranja.

(World Bank, 2023: 64)

(World Bank, 2023: 65)

(World Bank, 2023: 65)

- Kakva su hrvatska poduzeća?

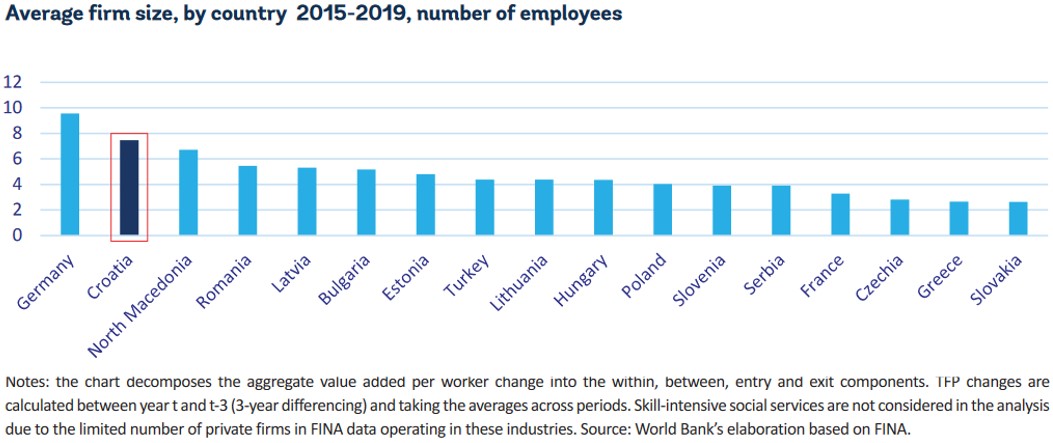

Prosječna veličina poduzeća veća je nego kod usporedivih gospodarstava i relativno je blizu razini u Njemačkoj. Prosječno poduzeće je po broju zaposlenih skoro dvostruko veće od prosječnog slovenskog ili srpskog poduzeća, a oko tri puta veće od prosječnog slovačkog ili češkog. No, izgleda da tu usporedba s Njemačkom i prestaje. Njemačka su poduzeća veća jer se često bave izvozno orijentiranom high-tech proizvodnjom, a to ne odgovara profilu tipičnog hrvatskog poduzeća. Razlozi za više prosječno zaposlenih su vjerojatnije u svezi s niskom produktivnosti (World Bank, 2023: 69).

(World Bank, 2023: 69)

U skladu s time je i činjenica da je broj poduzeća manji nego u usporedivim gospodarstvima (više nego dva puta manje u odnosu na populaciju nego u Sloveniji, više nego tri puta manje nego u Slovačkoj i, ponovno, blizu Njemačke razine). Poseban problem predstavlja specifičan razvojni položaj koji uvjetuje razinu ulaganja. Iako poduzeća imaju tendenciju uvoditi relativno napredne tehnologije u odnosu na usporediva gospodarstva (pr., korištenje umjetne inteligencije, big data, kupovanje računalnih usluga na cloudu, e-commerce), ukupno se u istraživanje i razvoj ulaže vrlo malo. R&D u Hrvatskoj iznosi 72 eura per capita, više od deset puta manje nego u Njemačkoj (910 eura per capita). No, tu je Hrvatska zarobljenik svoje razine razvoja i potpuno je na crti regresije između BDP per capita i R&D troškova per capita.

(World Bank, 2023: 66)

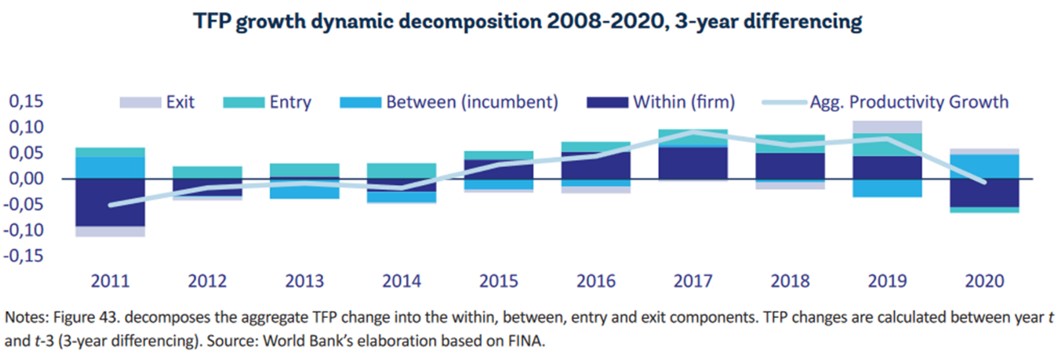

Na grafu su prikazani elementi iza rasta produktivnosti: poboljšanja unutar poduzeća (investicije, inovacije, učinkovitost), poboljšanja između poduzeća (djeluje konkurencija) i ulaz/izlaz (izbacivanje neučinkovitih, ubacivanje novih snaga). Nakon 2014 su poboljšanja prvenstveno rezultat procesa unutar poduzeća. No, mali učinci izlaza sugeriraju da Hrvatska ima problem s konkurentnosti tržišta, odnosno s učinkovitosti koju povezujemo s tržištem. Na to upućuje i činjenica da Hrvatska u prosjeku ima znatno više zaposlenika po poduzeću nego usporediva gospodarstva. Poduzeća se u Hrvatskoj zapravo pojavljuju otprilike s prosječnom europskom razinom, ali s tržišta nestaju znatno sporije. To sugerira postojanje tržišnih nesavršenosti i frikcija.

Tako u Hrvatskoj preživljavaju i poduzeća koja su manje učinkovita, i koja bi tržišta u idealnom slučaju uklonila. To je osnovni element tržišne učinkovitosti, pa kontinuirano postojanje manje uspješnih omogućava razočaravajuće djelovanje tržišta. Umjesto meritokracije tržišta prema kojoj bi uspješni bili nagrađeni a neuspješni uklonjeni, u Hrvatskoj neuspješni neometano djeluju. Izvještaj naglašava ulogu zombie poduzeća, odnosno poduzeća koja tri godine zaredom ne mogu servisirati svoj dug. Ta poduzeća su manje produktivna, manje učinkovita i opterećenje za bankarski sustav – jer zombie kreditiranje zauzima čak 25% izloženosti banaka korporativnom sektoru. U Hrvatskoj njihov udio predstavlja 13% svih poduzeća i oko 8% ukupnog prihoda.

Mlada poduzeća su uspješnija, rastu brže i preživljavaju duže nego što je slučaj u većini EU članica. Nažalost, taj rast ne prati i porast u produktivnosti. I to izvještaj interpretira kao pokazatelj slabe konkurencije u Hrvatskoj. Poduzeća dakle rastu i prosperiraju, ali ne zbog svoje kvalitete, nego zbog neučinkovitog tržišta.

Marže rastu vrlo brzo, pogotovu nakon 2015. godine, što sugerira da si hrvatska poduzeća sve više mogu priuštiti cijene koje su daleko više od marginalnih troškova – još jedan indikator relativno nekonkurentnog tržišta u Hrvatskoj

S tim u skladu je i poprilično važan uvid u marže, odnosno dobit u Hrvatskoj. One rastu vrlo brzo, a pogotovo nakon 2015. godine, što sugerira da si hrvatska poduzeća sve više mogu priuštiti cijene koje su daleko više od marginalnih troškova – još jedan indikator relativno nekonkurentnog tržišta u Hrvatskoj. Izvještaj u svojim preporukama za poboljšanje javnih politika među inim sugestijama naglašava i ojačavanje djelovanja Agencije za zaštitu tržišnog natjecanja, ali i njezine vidljivosti i transparentnosti kako bi se suzbile tendencije prema manjkavom djelovanju tržišta. Hrvatska uistinu ima problem sa slabom produktivnosti, ali to nije samo pitanje granične proizvodnosti radnika. Temeljni problem je i očiti nedostatak samog tržišta, koje ne osigurava dovoljnu razinu konkurencije da bi bilo učinkovito.

Niska produktivnost je temeljni hrvatski izazov. No, iako je često izražavamo kao produktivnost po radniku, imamo probleme koji su mnogo širi od samih radnika. Problem je u tome što smo od samog tržišta očekivali više nagrađivanja uspješnih i kažnjavanja neuspješnih, a u Hrvatskoj se taj aspekt tržišta odvija na toliko trom način da je rast produktivnosti ograničen.

DZS (2023).

EPI (2022). The Productivity–Pay Gap.

Eurostat (2023).

World Bank (2023). Croatia – Country Economic Memorandum – Laying the Foundations: Boosting Productivity to Ensure Future Prosperity in Croatia