27. srpnja 2026.

Ljetne Ideje

Kamo ide Hrvatska?

U ovoj epizodi Ljetnih ideja Domagoja Novokmeta donosimo presjek najupečatljivijih izjava naših gostiju o stanju hrvatske demokracije.

INSTITUCIONALIZAM

Dugoročno je ekonomska struktura ponajprije određena teretom perifernosti, piše Josip Lučev u završnom članku svoje institucionalne analize hrvatskih perspektiva. Dio te perifernosti su demografski problemi, iseljavanje i teškoće s integracijom i useljavanjem, zatim perzistentni robni deficit te teško iskorjenjivi klijentelizam, korupcija i loše upravljanje po čemu daleko zaostajemo. Promjena uvijek ima, ali su mukotrpne, spore i ne omogućuju odmicanju od začelja

Dugoročno je ekonomska struktura ponajprije određena teretom perifernosti, piše Josip Lučev u završnom članku svoje institucionalne analize hrvatskih perspektiva. Dio te perifernosti su demografski problemi, iseljavanje i teškoće s integracijom i useljavanjem, zatim perzistentni robni deficit te teško iskorjenjivi klijentelizam, korupcija i loše upravljanje po čemu daleko zaostajemo. Promjena uvijek ima, ali su mukotrpne, spore i ne omogućuju odmicanju od začelja

Mogu li klijentelizam i korupcija biti neformalna institucija? Mogu li predstavljati ono što osmišljava uspjehe i neuspjehe političke ekonomije post-tranzicijskih gospodarstava?

Ovaj tekst zaokružuje ciklus tekstova o Hrvatskoj u institucionalnoj analizi. Njegov prvi dio se bavi s klijentelizmom i korupcijom kao neformalnim institucionalnim strukturama. To je pitanje koje do sada još nije otvoreno. Najprije se otvara to pitanje u konceptualnom smislu: kako nepoželjne i neformalne strukture funkcioniraju kao koordinacijski mehanizmi? Zatim se ukratko prikazuje dostupne komparativne podatke za Hrvatsku: u kojoj mjeri je Hrvatska pogođena nepoželjnim institucijama?

Drugi dio teksta daje komparativni pregled Hrvatske u društvu razvijenih gospodarstava. Uzima se elemente već izvedene analize u dosadašnjim tekstovima i primjenjuje na Hrvatsku u svim komponentama u kojima još nije izvedeno. Drugi dio teksta tako djeluje kao rezime dosadašnje analize ali i dovršava analizu Hrvatske u kontekstu komparativne institucionalne perspektive. U dosadašnjim tekstovima sam pokazao nekoliko ključnih elemenata analize suvremenih tržišnih gospodarstava. Izvedena je analiza uloge institucija u ekonomiji, institucionalne tipologije razvijenih gospodarstava, prikazane su globalne primjene takve analize, evolucija institucionalne analize i primjena na modele rasta i nejednakost (dugoročni model rasta), na nošenje s krizama (kratkoročni model rasta), a konačno i osnovne strukturne značajke hrvatskog gospodarstva kao male i periferne ekonomije. Na kraju teksta se spaja koncepte neformalnih institucija s formalnom komparativnom analizom i nudi optimistična vizija budućnosti.

Vrlo utjecajna tipologija Tipova kapitalizma se fokusirala na dva ključna tipa: CME ili koordinirana gospodarstva (Coordinated Market Economy) i LME ili liberalna gospodarstva (Liberal Market Economy)[1]. U toj teoriji ključnu ulogu igraju koordinacijski mehanizmi. Oni bi trebali sažimati najvažniji aspekt ideal-tipskih pristupa razvijenim tržištima. Liberalna tržišna gospodarstva poput SAD su tako određena slobodnim tržištem. Ono djeluje i na tržištima kapitala (nestrpljivi kapital na burzama) i na tržištima rada (fleksibilna, bez snažnih sindikata) i u odnosima između poduzeća. U koordiniranim tržišnim gospodarstvima bi koordinacijski mehanizam trebao biti strateški orijentiran, pa tako dugoročni kapital banaka, koordinacija na tržištu rada (veća aktivnost sindikata, rigidniji zakoni) i mirniji odnosi između poduzeća daju dramatično različitu dinamiku nego kod LME. Kod nekih gospodarstava koji su naknadno uključena u tu tipologiju (latinoameričkih i višegradskih) je koordinacijski mehanizam ključno određen privlačenjem stranih izravnih investicija i multinacionalnih kompanija. Svugdje koordinacijski mehanizam zapravo služi kao sažetak ukupne dinamike, odnosno kao referencija na to da u takvoj dinamici postoji koherentnost koju se može sažeti.

Naravno, i u njima možemo odmah vidjeti napetost između tipa i stvarnog slučaja. Nijedan slučaj neće imati samo jedan koordinacijski mehanizam, već ih se nužno isprepliće nekoliko. Uspješan bi ideal-tip eventualno mogao identificirati dominantan mehanizam koji prožima konzistentno postavljene institucionalne aranžmane. Upravo takvu situaciju konceptualno i pretpostavlja literatura o Tipovima kapitalizma. Neuspjesi literature Tipova kapitalizma su isto tako najvidljiviji tamo gdje je nemoguće formulirati jedan dominantni koordinacijski mehanizam, a pogotovo se nailazi na probleme tamo gdje djelatni mehanizmi prkose mjerenju i uočavanju jer su neformalni. Tablica sažima koordinacijske mehanizme u literaturi.

| 1. Razina (postoje li uopće osnovne institucije povezane s državnim aparatom?) | 2. Razina (koordinacijski mehanizmi) | 3. Razina (slučajevi) |

| Formalni odnosi | Slobodno tržište | SAD, UK, Kanada… (LME) |

| Strateška koordinacija među poduzećima | Njemačka, Japan… (CME) | |

| Hijerarhija unutar poduzeća | Mađarska, Slovačka, Kolumbija, Ekvador… (HME/DME) | |

| Neformalni odnosi | Klijentelizam i korupcija, plemenska logika | Politički kapitalizam, ortački kapitalizam, klijentelistički kapitalizam, patrimonijalni kapitalizam… |

Kao što smo vidjeli, institucionalne sličnosti Hrvatske s centralnom Europom su bile dostatne da se Hrvatska shvati kao približna CME sustavima. No, pomalo nas otrijezniti može i ova dodatna redukcija CME na jedan koncept. U osnovi tog ideal tipa je strateška i dugoročna koordinacija između raznih gospodarskih aktera. Zainteresirane banke koje dugoročno prate i financiraju investicije u industriji, obrazovni sustavi prilagođeni proizvodnji, snažni sindikati i regulacija tržišta rada koja osigurava zaštitu radnika i sustavi upravljanja koji uvažavaju snažni položaj radnika i kroz procese odlučivanja u poduzećima. Jednom kad stvari ogolimo na takav osnovni sadržaj, više nimalo ne nalikuje na Hrvatsku 2024. godine. No, Hrvatska bi se u ovoj tablici svakako mogla naći u klijentelizmu/korupciji/plemenskoj logici. Ta se logika može primijeniti na nekoliko tipova kapitalizma, ali svodi se alociranje oskudnih resursa prema lojalnosti a ne prema drugim kriterijima. I takav mehanizam koordinira. Zapošljavanje i dodjeljivanje poslova prema lojalnosti odgovara na niz problema u odsustvu kvalitetnih institucija i nadzornih mehanizama. Umjesto skupog i sporog prikupljanja podataka o tome tko je najbolji ili najkonkurentniji, izbor se svodi na najdohvatljivije. Umjesto korištenja pravosudnog aparata ili osiguranja za nadzor, kažnjavanje i obeštećenje u slučaju neuspjeha, tu su jednostavnije paralelne strukture političkog klana. Slično se može pokazati i za korupciju. I korupcija predstavlja određen mehanizam koordinacije u odsustvu funkcionalnog tržišta (borba za oskudni resurs tamo gdje su cijene tog resursa fiksirane, npr.). Tako korupcija može biti posljedica nedostatnog postsocijalističkog razvoja tržišta. I klijentelizam i korupcija tako koordiniraju i odgovaraju određenom stupnju nerazvijenosti. No, kad god je dostupna alternativa, klijentelizam i korupcija mogu predstavljati znatna opterećenja za rast. Svakako se javne resurse nelegitimno transformira u privatne, pa je s time javni sektor neučinkovitiji. Osim toga rentijerskom logikom odvlači ljudski kapital i poduzeća u suboptimalne aktivnosti. Ako shvatimo korupciju i klijentelizam kao institucije, onda postaje jasno da se protiv takvih pojava ne možemo boriti samo s većim nadzorom – tretirajući ih kao pojedinačna kažnjiva djela ili aberacije. Protiv institucija se možemo boriti samo nudeći bolje i funkcionalnije institucije, bolje poticaje za pojedinačnim djelovanjem.

Corruption perception index (CPI) objavljuje Transparency International na godišnjoj razini, a najrecentniji je izašao početkom 2024. za 2023. godinu. CPI koristi metodologiju prema kojoj se indekse računa prema ocjenama relevantnih organizacija poput Bertelsmann fondacije, Svjetske banke i Economist Intelligence Unit. Prema CPI je Hrvatska na 57. mjestu na globalnoj rang listi. Od EU članica su iza nas samo Grčka, Rumunjska, Bugarska i Mađarska (76. mjesto). Iza nas su i sve zemlje na teritoriju bivše Jugoslavije izvan EU – Crna Gora na 63. mjestu, S. Makedonija na 76. mjestu, Kosovo na 83., Srbija na 104. mjestu, BiH na 108. mjestu (Transparency International, 2024). Ali su ispred nas 22 članice EU. Na Eurobarometrovim recentnim istraživanjima iz 2022. i 2023. godine smo prošli još gore. Ovaj rezultat se mjeri preko ispitivanja javnog mnijenja. U obje godine smo bili na drugom mjestu u EU (iza Grčke). 2022. smo na tom mjestu bili izjednačeni s Ciprom. Tada je je 94% ispitanika smatralo da je korupcija vrlo proširena u Hrvatskoj (usporedbe radi, isto to je mislilo 87% u Sloveniji, 43% u Estoniji i 16% u najbolje postavljenoj Danskoj). 2023. je to isto smatralo 96% (u usporedbi s 83% u Sloveniji, 48% u Estoniji i 13% u najbolje postavljenoj Finskoj). No, i dalje se radi o osobnoj percepciji ili manjku povjerenja. Nešto ozbiljnije možemo shvatiti ispitivanje vlastitog iskustva ili osobnog poznavanja nekoga tko je bio podmićen. U tome smo nažalost također loše prošli. 2022. godine 24% ispitanika poznaje takvu osobu. Isti postotak je ustanovljen u Češkoj i Litvi, gore su u EU samo Grčka i Latvija, a Slovenija i Bugarska su na neznatno boljih 23%. 2023. godine 22% ispitanika odgovara potvrdno. Ponovno je to isti postotak kao u Češkoj, najgora je Grčka s 36%, a gore su od nas i Litva, Slovačka i Cipar. 2022. godine čak 18% ispitanika u Hrvatskoj kaže da je svjedočilo ili sudjelovalo u korupciji u zadnjih godinu dana (gora je samo Bugarska s 19%, a prosjek EU je 6%), a prijavljen je samo mali broj slučajeva (samo 6% od onih koji su korupciji bili ispostavljeni). 2023. godine smo ostali na istih 18% po vlastitoj uključenosti ili svjedočenju korupciji, ali smo sada prvi u EU (a prijavilo ju je nešto većih 9%).

Bolje stvari izgledaju kroz prizmu pitanja o iznuđenim podmićivanjima: 2022. je samo 5% ispitanika tvrdilo da je u zdravstvenom sustavu moralo ponuditi vrijedne poklone u zadnjih godinu dana. Možda i to zvuči puno, ali je prosjek EU 4%, a ima 10 članica EU s višim postotkom – najgore stoji Rumunjska s 18% (Eurobarometar, 2022; 2023). Korupcija je dakle rasprostranjena, ali nije najgora u zdravstvu.

Po svemu sudeći, Hrvatska se nalazi među najkorumpiranijim zemljama EU – ili barem u donjoj petini. Hrvatska također ima povijest klijentelizma – a donekle nam analizu otežava nejasna tipološka perspektiva. Hrvatski kapitalizam se može nazvati klijentelističkim (Cvijanović i Redžepagić, 2011), ortačkim ili crony kapitalizmom (Ivanković, 2018), a neki ga nazivaju i političkim kapitalizmom (Bartlett, 2021). Takve oznake naglašavaju činjenicu da je razvoj tržišta u Hrvatskoj bio povezan s usponom određenih povlaštenih elita i da je taj uspon ograničio blagodati učinkovitog tržišta, i u tome su potpuno opravdane. No, ako se s tim oznakama i izjednačava politički ili ekonomski poredak Hrvatske s nekim susjednim zemljama – odnosno na sve podjednako primjenjuje politički kapitalizam – onda je smisleno takve oznake pokušati kontekstualizirati i provjeriti s dostupnim podatcima. Oni su inherentno ograničeni jer je vrlo teško izmjeriti klijentelizam. Pogledajmo stoga onakve podatke kakvi bi mogli biti korisni. Tablica donosi pregled kvalitete demokracije i upravljanja prema odabranim komparativnim projektima.

| Projekt | Globalni rang Hrvatske | Globalni rang Slovenije | Globalni rang Srbije | Broj EU članica ispod Hrvatske |

| V-Dem 2023 – izborna demokracija | 47 | 32 | 117 | 4 (najgore rangirana je Mađarska na 96.) |

| V-Dem 2023 – liberalna demokracija | 41 | 32 | 103 | 7 (najgore rangirana je Mađarska na 95.) |

| V-Dem 2023 – egalitarna demokracija | 46 | 31 | 96 | 4 (najgore rangirana je Mađarska na 91.) |

| V-Dem 2023 – deliberativna demokracija | 50 | 28 | 121 | 3 (najgore rangirana je Mađarska na 128.) |

| World Governance Indicators 2022 – Rule of Law | 83 | 38 | 109 | 3 (najgore rangirana je Bugarska na 108.) |

| World Governance Indicators 2022 – Voice and Accountability | 71 | 47 | 120 | 4 (najgore rangirana je Bugarska na 90.) |

| Freedom House 2024 | 58 | 11 | 110 | 4 (najgore rangirana je Mađarska na 96.) |

U tablici su prikazane mjere kroz tri različita projekta u kojima se koriste različite metodologije. Ono što im je zajedničko je da je Hrvatska među lošijim članicama EU (relativno najbolje u V-Dem indikatoru liberalne demokracije gdje smo osmi najgori a relativno najgore u V-Dem indikatoru deliberativne demokracije i Rule of Law indikatoru Svjetske banke gdje smo četvrti najgori u EU). Tablica pokazuje i odnose prema Sloveniji i Srbiji – dvjema ekonomijama koje su korisne za usporedbu s Hrvatskom zbog zajedničke socijalističke prošlosti i divergentnim političkim i ekonomskim razvojem. Osim toga su smislene kao orijentiri jer ne obuhvaćaju svi projekti jednak broj država i globalni rang bez konteksta može biti zbunjujuć. Slovenija je u svim indikatorima naravno daleko iznad Hrvatske, a Srbija daleko ispod. Da dnu EU ljestvica se nalaze Mađarska ili Bugarska, a Srbija je gotovo svugdje daleko ispod najgore rangirane EU članice.

Iako ovi indikatori ne mogu poslužiti kao izravan dokaz rasprostranjenosti klijentelizma, kao ni patrimonijalizma ili korupcije – oni govore o tome da je Hrvatska i dalje plodno tlo za sve te pojave. Postoje značajne razlike između Hrvatske i Mađarske ili Srbije – a to je značajan podatak zbog teza o političkom kapitalizmu u Hrvatskoj. Jasno je da je takva teza ishitrena. No, također sada mora biti jasno da je neučinkovitost gospodarstva Hrvatske svakako u svezi i s neformalnim koordinacijskim mehanizmima.

Dosadašnji tekstovi su pokazali razlike u formalnim institucijama s fokusom na tržišta rada. Hrvatsku smo parcijalno već analizirali i vidjeli da ima formalno poprilično koordinirano tržište rada. Po snazi i dometu sindikata je Hrvatska uz Sloveniju u vrhu post-socijalističke EU. Isto tako ima relativno nisku nejednakost dohotka i relativno zaštićena tržišta rada. U takvoj usporedbi bi se svakako lakše mogla svrstati uz koordinirana gospodarstva poput Njemačke, Austrije ili Švicarske nego uz liberalna gospodarstva poput Novog Zelanda ili SAD-a. Tome možemo dodati i razlike u centraliziranosti pregovaranja, koje mogu donekle objasniti visok stupanj pokrivenosti kolektivnim ugovorima. Naime, od postsocijalističkih EU zemalja, mnoge pregovaraju dominantno na razini individualnih poduzeća, dakle izrazito decentralizirano. Kod takvih bi očekivali i nižu pokrivenost kolektivnim ugovorima, takve su i SAD, Kanada, UK, Irska i Novi Zeland, dakle sva LME gospodarstva osim Australije. Takve su i Litva, Latvija, Estonija, Mađarska i Poljska (a izvan EU i Srbija). Druga post-socijalistička gospodarstva kombiniraju razinu poduzeća i sektorsku razinu u pregovaranju. Takve su Hrvatska, Češka, Slovačka, Rumunjska i Bugarska (a izvan EU i Albanija). Samo Slovenija dominantno pregovara na razini sektora. U tome je Slovenija usporediva s većinom koordiniranih tržišta rada (Austrijom, Njemačkom, Danskom, Norveškom, Švedskom, Finskom, Belgijom i Nizozemskom). Koncentriranije od toga (dakle prema među-sektorskoj ili čak državnoj razini) se danas pregovara samo rijetko, u Europi još samo u Belgiji, BiH, Crnoj Gori, S. Makedoniji i Kosovu (OECD, 2023).

Dakle, i tu je Hrvatska među postsocijalističkim EU gospodarstvima u relativno centraliziranom/koordiniranom društvu, ali ovaj put samo zato što je većina post-socijalističkih tržišta rada izrazito decentralizirana u pregovaranju. Sva su EU CME gospodarstva centraliziranija od nas. Snaga sindikata i uloga pregovaranja ima uz redistributivnu ulogu poreznog sustava veliku ulogu u formuliranju nejednakosti. Kao što sam već pokazivao[2], nejednakost dohotka u Hrvatskoj je relativno niska s gini indeksom 29,5 – u relativnoj blizini Austrije, Mađarske, Švedske, Irske i Poljske. Od post-socijalističkih zemalja je daleko niža nejednakost u Sloveniji, Slovačkoj i Češkoj, a daleko viša u Srbiji, Crnoj Gori, Litvi, Latviji i Bugarskoj. Ukupno, situacija nije jasna i Hrvatska se ne uklapa savršeno u shemu koordiniranih gospodarstava, ali joj je na tržištu rada prilično blizu, a pogotovo u usporedbi s post-socijalističkim gospodarstvima.

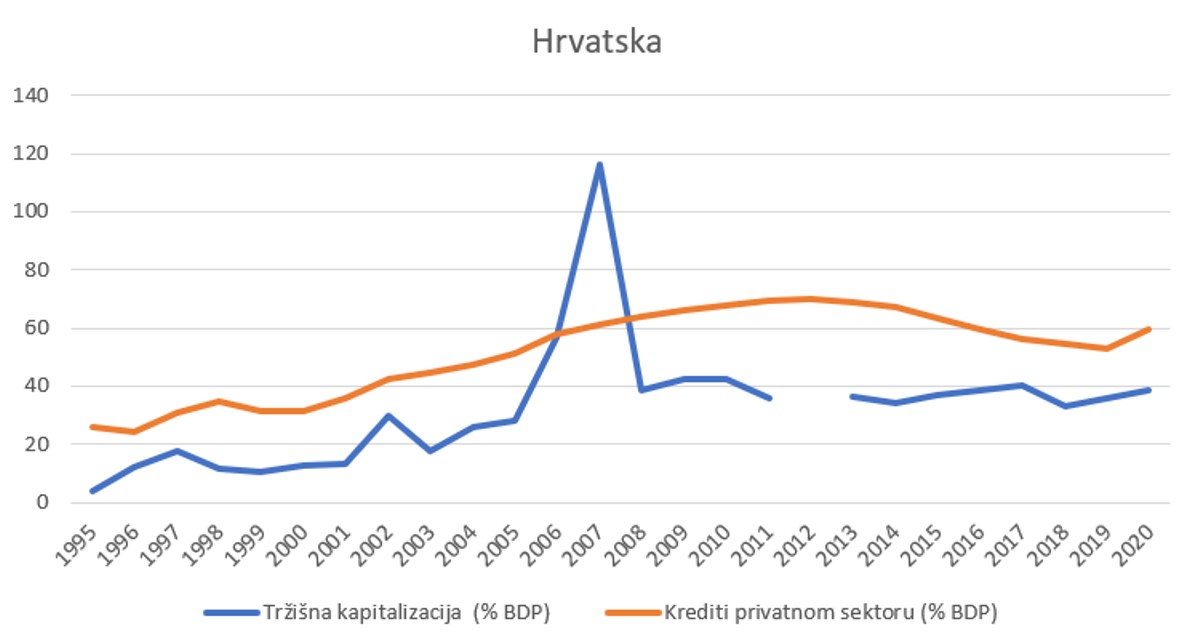

Drugo ključno tržište je tržište kapitala, a tu usporedba za Hrvatsku još nije izvedena. Pogledamo li dvije ključne komponente: odnosno uloge banke i burze, možemo na prvu loptu ponovno zaključiti da smo bliže koordiniranim zemljama. To su među ostalim ona gospodarstva u kojima dominira strpljivi kapital, odnosno uloga banaka.

Uloga kredita je svakako u Hrvatskoj veća od uloge burze – i to konstantno, uz iznimku pregrijanog optimizma predkrizne 2007. godine. Ako zbrojimo banke i burzu, dobili bismo 99% BDP 2020. godine, što je relativno visoka razina (u usporedbi s 55% za Srbiju ili 59% za Sloveniju). Ukupno tržište kapitala je tako veliko, iako ostaje pitanje koliko je učinkovito. Razumno je da se u takvom pitanju uspoređujemo s postsocijalističkim malim otvorenim gospodarstvima, a ne s najvećim i najrazvijenijima na svijetu. Većina burzi u usporedivim gospodarstvima je zapravo vrlo spora i ne obavlja istu funkciju kao burze u razvijenim gospodarstvima. Godišnja vrijednost prodanih dionica izražena kao postotak BDP je tako (za najrecentnije dostupne godine) bila 46,7% u Njemačkoj, 53,4% u Nizozemskoj, 108,5% u SAD i 92,2% u Australiji (World Bank, 2024). I tu bismo mogli prepoznati tendencije koordiniranih i liberalnih gospodarstava prema kojima su liberalna gospodarstva oblikovana i kroz brze burze. A u snažnom kontrastu prema svima njima, postsocijalistička EU gospodarstva imaju daleko manje aktivne burze (skoro sva su ispod 2% BDP godišnje). Vrijednost prodanih dionica u Hrvatskoj je tako bila tek 0,5% BDP 2019., a nešto snažnije su samo burze u Poljskoj (13,9% BDP) i Mađarskoj (7,2% BDP). Iz svega toga slijedi da je usporedba formalne veličine burze jako loš pokazatelj za mala postsocijalistička gospodarstva. Zbog tromosti burza će veća aktivnost banaka načelno biti očekivana. Samim time ni ne možemo primijeniti dihotomiju burze-banke na nas. Ono što nedostaje za ovakvu analizu postsocijalističkih EU gospodarstava je uloga vanjskog kapitala. Kao što smo imali prilike vidjeti, čitava logika višegradskog (odnosno DME – Dependant Market Economy) kao tipa kapitalizma koji obuhvaća veliku ulogu stranih izravnih investicija je podređena orijentaciji na vanjski kapital. U Hrvatskoj je pak privlačenje FDI svedeno na traganje za dominantnim položajem na tržištu a osim toga je nakon 2008. poprilično zamrlo pa ne može biti riječ o ulozi financiranja (https://ideje.hr/periferna-ekonomija-kojoj-tepamo-da-je-mala-i-otvorena-a-odrzavaju-je-doznake-iz-inozemstva-i-rente/). Preostaje još upozoriti na ulogu europskih strukturnih fondova kao potencijalne četvrte komponente u investicijama. Što je neko EU gospodarstvo manje i podrazvijenije, tim će veću ulogu moći imati strukturni fondovi.

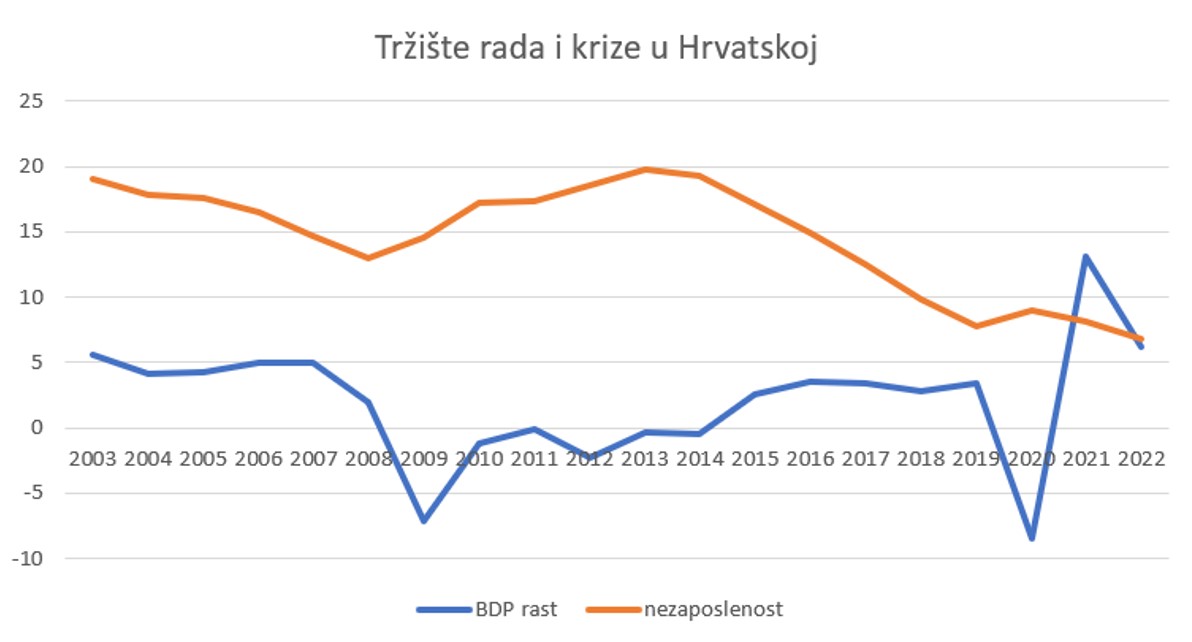

Ipak, vrijedi zamijetiti da bi se u osnovnoj usporedbi tržišta rada i kapitala Hrvatska činila bliskom CME očekivanjima. Ne treba nas dakle čuditi da nas je druga generacija komparativnog istraživanja kapitalizama, utoliko ako je Hrvatsku uopće uočavala, uglavnom smještala uz CME pol ili naglasila da se Hrvatska prema njemu razvija (Knell i Srholec, 2007; Bartlett, 2007; Lučev i Babić, 2013). No, takav optimizam prema kojem se institucionalno približavamo Njemačkoj zapravo podrazumijeva i konvergenciju. U kontrastu s time se u Hrvatskoj u periodu 2009-2014. odvijao dubok gospodarski pad, a već to je moglo biti dovoljno da na neko vrijeme ukloni ideje približavanja razvijenima. U fokusu su se našli nedostatci hrvatskog razvojnog modela: klijentelizam, deindustrijalizacija, trgovinski deficit i slično. Velika recesija je pod upit stavila i projekt Tipova kapitalizma. To je bio jedan od razloga za pisanje teksta[3] u kojem su promatrali tipove kapitalizma kroz šokove tržišta rada u razvijenim gospodarstvima 2009. godine. Ono što je tekst pokazao je da su se u liberalnim gospodarstvima tijekom krize mogli uočiti rapidni i veliki skokovi nezaposlenosti, a u koordiniranim gospodarstvima (osim u Danskoj i Nizozemskoj) je učinak pada BDP-a na skokove u nezaposlenosti bio vrlo slab. To je uostalom u skladu s teorijom o Tipovima kapitalizma – očito je dakle da su Tipovi i dalje bili primjenjivi na krizu 2009. i tržište rada. Sada možemo napraviti i idući korak i usporediti taj rezultat s tržištem rada u Hrvatskoj.

Možemo vidjeti da je nezaposlenost 2009. godine u Hrvatskoj reagirala sporo i blago, ali je ta reakcija kontinuirano trajala do 2013. Može se zaključiti da takav skok nema puno sličnosti niti s liberalnim niti s koordiniranim gospodarstvima. U tome nažalost nema ništa čudnog, budući da je BDP u Hrvatskoj padao sve do 2014. godine. Tu se teško traže učinci kratkog i snažnog šoka kakve smo vidjeli drugdje, budući da je Hrvatska prošla kroz fundamentalno teže iskustvo. Nezaposlenost je u početku bila već na vrlo visokoj razini (13% 2008. godine), a duga i mučna recesija ju je inkrementalno pogoršala na čak 20% 2013. godine. Takav bi se spori ali uporan rast ionako visoke nezaposlenosti zbog uporne recesije mogao usporediti s mediteranskim gospodarstvima. To su gospodarstva koja je inicijalna formulacija Tipova kapitalizma također ostavila uvelike po strani radi relativne neuspješnosti. Prvenstveno su to Grčka (skok nezaposlenosti s 8 na 27% u pet godina), Španjolska (s 8 na 26% u šest godina) i Portugal (s 8 na 17% u pet godina), dakle zemlje koje su kombinirale dugotrajnu recesiju s naslijeđenim strukturnim problemima (MMF, 2024). U usporedbi s ove tri zemlje možemo vidjeti da je Hrvatski skok u nezaposlenosti zapravo bio blaži, ali je započeo s više naslijeđene razine.

Visoka nezaposlenost i duboke recesije u gospodarstvima Južne Europe često imaju veze sa strukturnim nedostacima poput ustrajnih deficita u međunarodnoj trgovini. Veze između modela takvih deficita, modela rasta i Tipova kapitalizma sam također već istraživao u jednom od tekstova za ideje.hr[4]. Pogledajmo sada situaciju prema zadnjoj godini za koju imamo sve potrebne usporedne podatke.

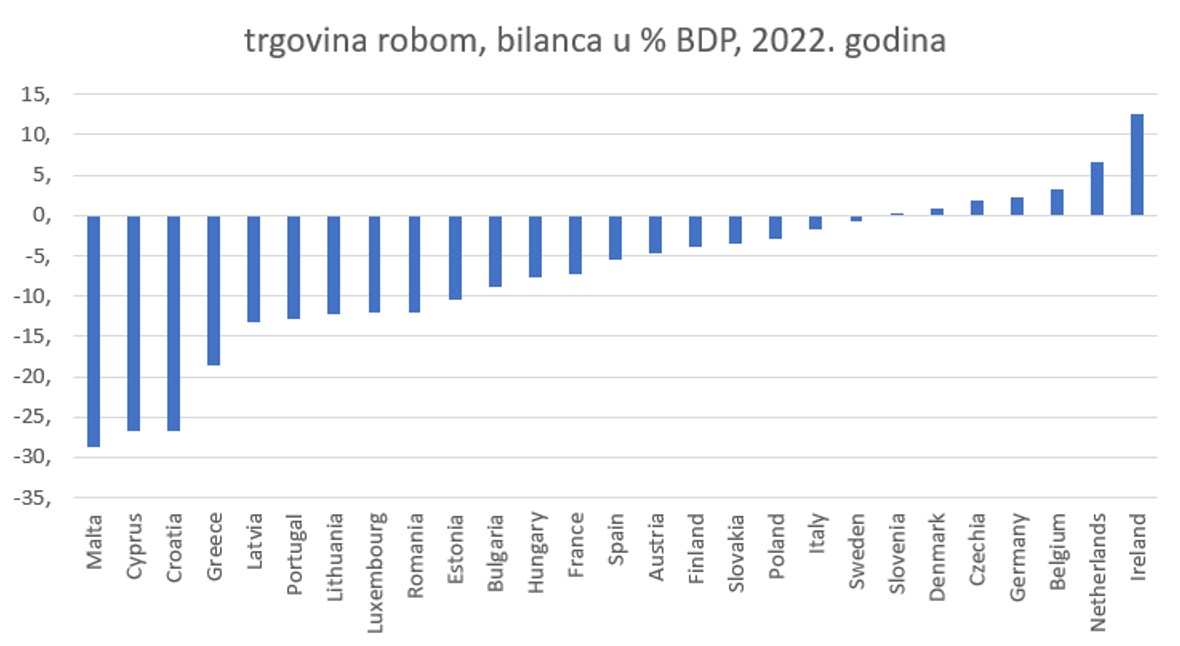

Trgovina robom je vrlo važna kategorija u kontekstu osmišljavanja institucija koje interpretiraju Tipovi kapitalizma. Rigidnija tržišta rada i snažniji sindikati imaju smisla u industrijskoj proizvodnji, a takva institucionalna struktura pokazuje svoju uspješnost kroz uspješan izvoz robe. Na grafu je prikazana vrlo slaba 2022. godina, a pri dnu grafa se nalazi Hrvatska s izrazito teškim deficitom od gotovo 27% BDP. Da nema Malte i Cipra, bili bi na apsolutnom dnu EU. Grčka je iduća, s gotovo 19% BDP-a u deficitu robne trgovine.

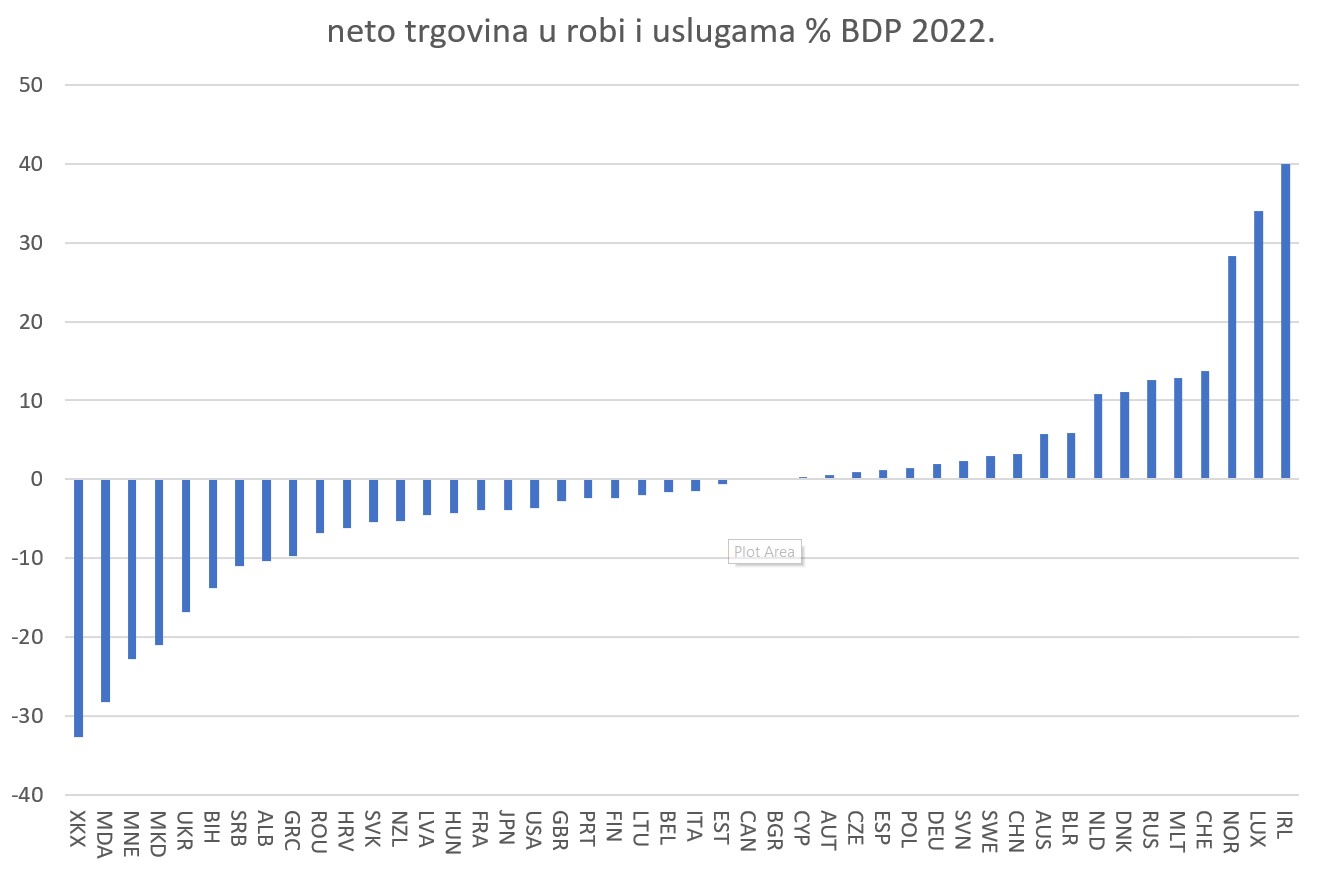

Prema preliminarnim podatcima Državnog zavoda za statistiku, robna razmjena je 2023. stvorila velik deficit od 16,5 milijardi eura (što je ipak 1,1 milijarde eura manje nego 2022. godine). U kombinaciji s projekcijom vrijednosti BDP-a za 2023 godinu to daje oko 22,4% BDP. Deficit je i dalje jako težak, i dalje nas smješta na dno EU. I dalje je to najozbiljnija točka ranjivosti hrvatskog gospodarstva. No, barem je tendencija dobra u odnosu na zbunjenu 2022. godinu. Ta je godina bila svojevrsni stres-test modela rasta u Europi jer su se poremećaji povezani s ionako visokom inflacijom isprepleli s poremećajima povezanima s ratom u Ukrajini. Ako usporedimo s bilancama u ukupnoj trgovini, možemo vidjeti učinak na ukupne modele rasta. Bilanca trgovine je upravo onaj element koji naglašava literatura o modelima rasta kao trenutna verzija preobrazbe Tipova kapitalizma.

Viškove u ukupnoj trgovini 2022. godine su od koordiniranih gospodarstava ostvarili Norveška, Danska, Nizozemska, Švicarska, Švedska, Njemačka i Austrija (Belgija i Finska su ostvarili blage manjkove, a Japan je već standardni izuzetak u ovoj grupi s većim manjkom od 3,8% BDP. Od liberalnih gospodarstava viškove realno ostvaruju Irska (vječni izuzetak kojeg zapravo više ne bi trebali uspoređivati s ostalima) i Australija, Kanada je skoro savršeno neutralna (vrlo blagi višak), a Novi Zeland, SAD i UK ostvaruju manjkove. Na gorem kraju grafa nalazimo i općenito mediteranska gospodarstva (Španjolska je izuzetak s blagim viškom): Italiju i Portugal s relativno blagim deficitima u neto trgovini (1,5 i 2,4% BDP-a), Francusku u malo gorem izdanju (3,9%) i Grčku u vrlo teškom položaju (9,7%). U ukupnoj trgovini 2022. godine Hrvatska stoji bolje od Grčke i Rumunjske, ali lošije od svih ostalih EU članica. Od nas su pak gora balkanska gospodarstva izvan EU[5]. U ovim se podatcima donekle mogu uočiti neke pravilnosti u međunarodnoj razmjeni koje bi mogle imati veze s Tipovima kapitalizma. Ali, hrvatska opterećenja ih skoro sve nadvisuju i svakako nam ostaje ukupni učinak trgovine kao osnovni razvojni problem i glavni razlog za manjkav gospodarski razvoj u Hrvatskoj. Relativno poboljšanje u robnoj razmjeni u 2023. je došlo u društvu s vrlo dobrom turističkom sezonom, pa možemo očekivati da će bilanca ukupne razmjene u 2023. biti znatno manje problematična – mada nam to ne dokida osnovni razvojni problem makroekonomskog učinka robne razmjene.

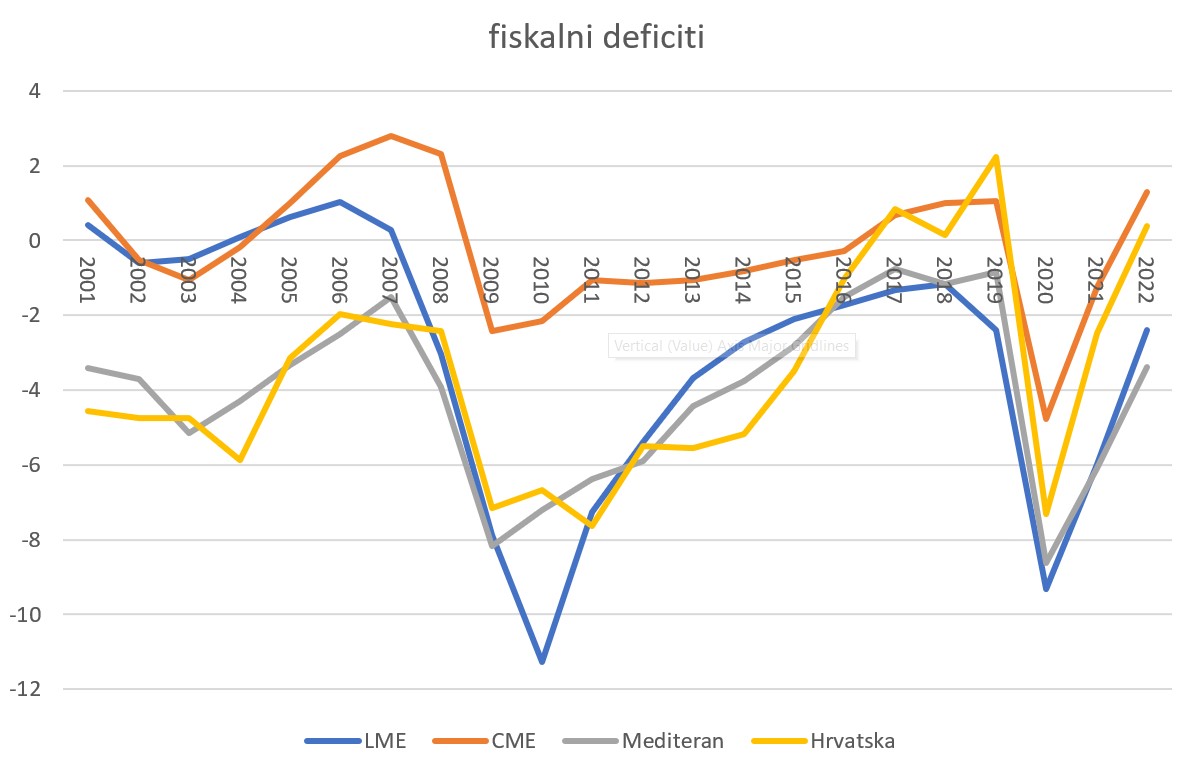

Osim dugoročnog usmjerenja modela rasta koje se očituje u tegobama međunarodne razmjene, tu su i kratkoročni problemi. Ona gospodarstva koja funkcioniraju s kontinuiranim fiskalnim deficitima mogu lako razviti problem dvostrukih deficita (twin deficits) gdje povećanje agregatne potražnje iznad sposobnosti agregatne ponude stvara napetost koja se razrješava uvozom – odnosno deficitom međunarodne razmjene. Vrijedi i obrnuto – zemlje s kontinuiranim deficitom u međunarodnoj razmjeni su zapravo zemlje s velikim strukturnim tegobama. Svaka recesija ih može teško pogoditi i za sobom povući potrebe za anticikličkim mjerama poput fiskalne ekspanzije – odnosno za fiskalnim deficitom. Neovisno o prvijenstvu kokoši i jajeta, upravo je ovakva kombinacija deficita potopila mediteranska gospodarstva (i Hrvatsku) nakon 2009. godine. U jednom od prethodnih tekstova sam analizirao i probleme fiskalne politike u Tipovima kapitalizma[6]. Pokazao sam i osnovne razloge iz kojih može doći do deficita, a fiskalni poticaji u krizama nisu uvijek razlog (u hrvatskom slučaju svakako nisu bili). Radi se dakle o složenom spoju makroekonomskih kretanja i ekonomske politike koji može imati veze i s Tipovima kapitalizma. Tako se može uspostaviti tendencija da su liberalna gospodarstva (a i mediteranska gospodarstva) često veliki uvoznici i korisnici fiskalnih poticaja u krizama, a koordinirana gospodarstva su često veliki izvoznici s restriktivnijom fiskalnom politikom u krizama. Za potrebe analize iz ptičje perspektive tu donosim i graf s jednostavnim prosjecima po grupama, a sada možemo usporediti i s Hrvatskom.

Možemo vidjeti snažan pad u bilancama od 2008. odnosno 2009. godine. On je bio mnogo snažniji za prosjek LME grupe nego CME grupe – dakle u skladu s teorijom Tipova kapitalizma. Mediteranske zemlje (ovdje je prosjek Francuske, Italije, Grčke, Malte, Cipra, Portugala i Španjolske) i Hrvatska su u vrlo sličnom položaju – u periodu 2008-2016. je to nalik na LME prosjek. 2020. su sve tri grupe i Hrvatska stvorile velike fiskalne deficite, ali je ponovno očekivani poredak tu – CME s najmanjim deficitima, mediteranska i LME gospodarstva s oko dva puta većim prosjekom. No, s iznimkom epizode 2020. godine je Hrvatska bilanca migrirala prema CME prosjeku u periodu 2017-2020. godine. Ukupno današnja očekivanja od anticikličke politike u Hrvatskoj upućuju na uvjetni optimizam. 2009. godine smo bili u specifično ranjivoj situaciji. Monetarna politika je bila zarobljena u imperativu zadržavanja odnosa deviznog tečaja prema euru kao nominalnog sidra oko kojeg se osiguravala stabilnost cijena.

Fiskalna politika je također reagirala vrlo učmalo (deficit koji se pojavio je bio rezultat pada BDP-a i poreznih prihoda i relativno stabilne razine rashoda). U kontekstu nadvladavanja pandemijske recesije smo pak mogli računati na fiskalnu ekspanziju na EU razini, kao i na obustavljanje fiskalnih pravila (escape clause u Paktu o stabilnosti i rastu) za nacionalnu razinu. U budućnosti ćemo kao članica EU moći uživati u blagodatima aktivnije monetarne politike tada kad se naši poslovni ciklusi poklapaju s interesima eurozone u cjelini. Što je daleko bolje od toga da ni nemamo aktivnu anticikličku monetarnu politiku. Dakle, ukupno smo u znatno boljem položaju nego krajem 2000-tih.

Sada možemo istaknuti osnovne kontraste hrvatske političke ekonomije. Ključna tržišta rada i kapitala nalikuju na koordinirana gospodarstva, mada uz određene ograde. S druge strane kratkoročni vid modela rasta pokazuje ranjivost na egzogenu situaciju, prema kojoj smo trenutno ponovno nalik na koordinirana gospodarstva iako smo pokazivali i daleko manje uspješne tendencije. Najranjiviji smo pak u pogledu dugoročnog modela rasta – tu se razotkriva manjak konkurentnosti ukupnog gospodarstva u potencijalno izrazito razornim trgovinskim manjkovima. Konačno, tu su i neformalne i nepoželjne institucije poput klijentelizma i korupcije koje ograničavaju i rast i konkurentnost. Teško ih možemo precizno odrediti ali dostupni podatci ipak ukazuju na njihovu opterećujuću prisutnost.

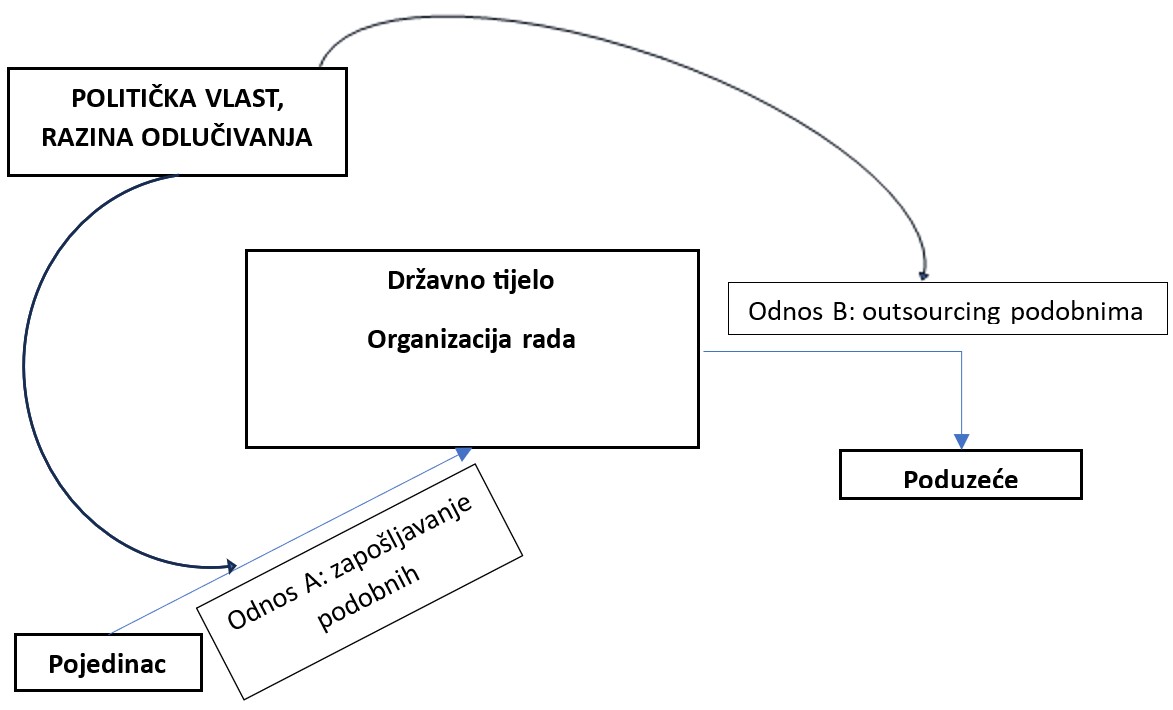

Tipovi kapitalizma naglašavaju poveznicu između komplementarno odabranih institucionalnih rješenja i kontinuiranog rasta. Vidjeli smo i da ta tipologija kapitalizma ima veze i s konkretnim strukturnim ishodima jer predviđa velike izvoznike (CME) i velike uvoznike (LME). Sada vrijedi napomenuti i to kapacitet razvoja narušavaju raznovrsna ograničenja ekonomskog rasta. Limiti rasta se odnose na sve ono što ograničava tržišnu učinkovitost. Manjak konkurencije je očiti kandidat, jer se u takvim uvjetima kreira više profita ali s manjom ukupnom količinom proizvoda, manjim ukupnim blagostanjem, manje stvaralačkog uništavanja i manje kažnjavanja niže učinkovitosti. Kao što smo mogli vidjeti u dva teksta prošle godine[7], konkurencija je daleko preniska u Hrvatskoj. Epizoda inflacije 2022/23. je određena tom činjenicom i izrazito visokom ulogom rastućih profita u inflaciji u Hrvatskoj, a ukupna produktivnost je također osakaćena upravo premalom konkurencijom i izostankom izbacivanja lošijih poduzeća iz tržišta. Snažno ograničenje ukupnog rasta je i korupcija i s njom povezan klijentelizam. Kad se oni spoje s činjenicom lošije konkurencije zapravo dobivamo sliku političkog kapitalizma, crony kapitalizma ili klijentelističkog kapitalizma. Skica pokazuje moguće odnose klijentelizma. Ne dokumentira nijedan dokazani odnos, niti prikazuje nužno specifične odnose u Hrvatskoj, već pokazuje načelno djelovanje.

S jedne strane imamo pojedinca koji se želi zaposliti (odnos A). On može biti zaposlen bez koruptivne protuusluge, ali zapošljavanje prema podobnosti je dodatni problem za meritokraciju – jer znači da se ne zapošljavaju nužno optimalni kadrovi za organizaciju rada, već optimalni za održavanje odnosa moći. Jednom kada je zaposlen, obavlja funkciju u kontekstu interne organizacije rada. U mnogim slučajevima se ta funkcija može outsourcati privatnim akterima (IT, računovodstvo, čišćenje i sl.) – odnos B. Ako takvo aktiviranje privatnog sektora udvostručava kapacitete (jer su oni interno već stvoreni), onda je dodatni rezultat niža učinkovitost javnog sektora – jer je kao ključni element ugrađeno udvostručenje troškova. U toj verziji još nema korupcije u smislu protučinidbe, samo teško dokazivo pogodovanje prema podobnosti. No, bilo koji element može biti podcrtan i s korupcijom (odnosom C).

Hrvatska danas ima određene predispozicije koje su potrebne da se othrva toj nemani s mnogo lica. Prva je tržište rada na kojem se traži radnik više. Tu se zapravo može otkloniti potražnja za klijentelističkim zaposlenjem, svojevrsnom nultom pozicijom političkog kapitalizma (odnos A). Radna mjesta u javnom sektoru su često neatraktivna u odnosu na privatni. Samim time neravnoteža koja stvara klijentelizam na toj, nultoj poziciji izostaje. Ne postoje više stotine kandidata koji traže zaposlenje na jedno ili dva mjesta. Situacija se okrenula i danas se na upravnim radnim mjestima često jedva čeka kompetentne kandidate. Povoljan tržišni razvoj tako utječe na manju održivost klijentelizma kao institucije u zapošljavanju. Druga je korisna okolnost korištenje europskih sredstava s kojim dolazi i pojačana kontrola i očekivanja transparentnosti. Tu se otvaraju velike mogućnosti za koruptivno djelovanje (odnos C), ali i nove mogućnosti nadgledanja. S jedne strane je tu stariji OLAF koji djeluje već dva desetljeća i bavi se administrativnim pronevjerama a s druge noviji EPPO koji djeluje nešto više od dvije godine i istražuje i progoni kaznene prijevare protiv EU proračuna. Već smo mogli vidjeti djelovanje europske razine nadzora u Hrvatskoj. Takva borba protiv korupcije ne uklanja potrebu za korupcijom, ne dokida korupciju kao instituciju. Ali nudi daleko bolje mogućnosti nadzora pa je ipak vrlo pozitivna promjena. Treća okolnost: uistinu funkcionalno i konkurentno tržište u kojem bi biranje ponuda u natječajima postalo funkcija biranja optimalnih, a ne politički odabranih (odnos B) – trenutačno ne postoji. Takav tržišni razvoj bi uklonio preduvjete institucionalizacije klijentelizma u njegovu ključnom aspektu.

Kao što smo mogli vidjeti, Hrvatska dijeli neke značajke s koordiniranim gospodarstvima. Da i dalje pristupamo analizi naivno, samo s intervalom od LME do CME, Hrvatsku bi možda i dalje smjestili blizu CME polu, uz Njemačku, Austriju i Sloveniju. No, kako smo vidjeli kroz niz tekstova, Tipovi kapitalizma mogu imati smisla samo uronjeni u mnogo širu perspektivu koja može kombinirati razumijevanje neformalnih odnosa i ekonomske strukture uključujući i kratkoročnu i dugoročnu perspektivu rasta.

Primjena svih elemenata analize pokazuje temeljne probleme hrvatskog gospodarstva. Dugoročna ekonomska struktura je prvenstveno opterećena teretom perifernosti. Izvoz radnika i demografski kolaps uz istovremene poteškoće s uvozom i integracijom potrebne radne snage su očiti aspekt te perifernosti. Drugi aspekt su ogromne poteškoće u međunarodnoj trgovini. Robni trgovinski deficit je porastao na razine veće nego u katastrofalnoj drugoj polovini 2000-tih godina. Trgovina uslugama pokriva jedan veliki dio tog deficita, ali nas takva ravnoteža čini jako ranjivima na egzogene šokove koji bi usporili turizam. Treći aspekt te perifernosti je uvoz kapitala, odnosno relativno velika vrijednost izravnih stranih ulaganja u Hrvatskoj koja usprkos svojoj veličini nije integrirala Hrvatsku u globalne lance opskrbe nego je sudjelovala u deindustrijalizaciji i formiranju sadašnje slike Hrvatske. U ovome smo u društvu mediteranskih i nekih post-socijalističkih zemalja, dakle u toplom zagrljaju suvremene EU-periferije.

Neformalni odnosi i dalje pokazuju sklonosti klijentelizmu i korupciji. Općenito spadamo među nekolicinu najgorih gospodarstava u EU po kvaliteti upravljanja i korupciji. No, osnovne kategorije pokazuju pozitivne tendencije i postoji prostor za optimizam koji sam nastojao ocrtati. Uglavnom smo u društvu post-socijalističkih zemalja (mada su neke i daleko ispred nas), pa se ovo može nazvati i mamurlukom duge tranzicije.

Bartlett, W. (2007). The Western Balkans. U D. Lane, M. Myant (Ur.) Varieties of Capitalism in Post-Communist Countries. Palgrave Macmillan.

Bartlett, W. (2021). The Yugoslav successor states: from self-management socialism to political capitalism. Comparative Economic Studies in Europe: A Thirty Year Review, 279-296.

Cvijanović, V. i Redžepagić, D. (2011). From political capitalism to clientelist capitalism? The case of Croatia. Zbornik radova Ekonomskog fakulteta u Rijeci, 29 (2), 355-372.

Eurobarometer (2022). Special Eurobarometer 523

Eurobarometer (2022). Special Eurobarometer 534

Eurostat (2024). Database.

Freedom House (2023). Freedom in the World.

Hall, P. i Soskice, D. (Ur.). (2001). Varieties of Capitalism: The Institutional Foundations of Comparative Advantage. Oxford University Press.

Ivanković, Ž. (2018). Slučaj Agrokor: Privatizacija i crony kapitalizam. Naklada Jesenski i Turk.

Knell, M. i Srholec, M. (2007). Diverging pathways in central and eastern Europe. U D. Lane i M. Myant (Ur.) Varieties of capitalism in post-communist countries (40-62). Palgrave Macmillan.

Lučev, J. i Babić, Z. (2013). Tipovi kapitalizma, ekspanzija neoliberalizma i socijalni učinci u baltičkim zemljama, Sloveniji i Hrvatskoj: komparativni pristup. Revija za socijalnu politiku, 20(1), 1-20.

MMF (2023). World Economic Outlook Database, October 2023

OECD (2023). OECD/AIAS ICTWSS database.

Transparency International (2023). Corruption Perceptions Indeks.

V-Dem (2023). The V-Dem Dataset.

World Bank (2022). Data.

World Bank (2023). Worldwide Governance Indicators.

World Bank (2024). Data.

[1] LME je grupa razvijenih gospodarstava koju su Hall i Soskice (2001) identificirali kao SAD, UK, Kanadu, Irsku, Australiju i Novi Zeland. CME je grupa koja bi trebala obuhvaćati Njemačku, Japan, Austriju, Švicarsku, Nizozemsku, Belgiju, Dansku, Švedsku, Finsku i Norvešku.

[2] u tekstu Nejednakosti i tipovi kapitalizma. Karakter hrvatskog kapitalizma prema visini nejednakosti.

[3] Tko je prošao bolje? Tržišta rada u pandemijskoj krizi i Velikoj recesiji u razvijenim koordiniranim i liberalnim ekonomijama

[4] Nejednakosti i tipovi kapitalizma. Karakter hrvatskog kapitalizma prema visini nejednakosti.

[5] Detaljnije sam analizirao probleme hrvatske međunarodne razmjene u prethodnom tekstu: Periferna ekonomija kojoj tepamo da je mala i otvorena, a održavaju je doznake iz inozemstva i rente

[6] Razlike u inflaciji i tipovi kapitalizma. Sudbina perifernih postsocijalističkih zemalja

[7] Ako plaće ovise o produktivnosti, o čemu ovisi produktivnost. Je li sve na kvaliteti radnika?

27. srpnja 2026.

Ljetne Ideje

U ovoj epizodi Ljetnih ideja Domagoja Novokmeta donosimo presjek najupečatljivijih izjava naših gostiju o stanju hrvatske demokracije.

15. travnja 2026. / čita se 12 minuta

U FOKUSU

Autori u prvom dijelu članka opisuju teoriju na koju se oslanjaju zahtjevi poslodavaca protiv minimalne plaće, ali u tim zahtjevima ne spominju one dijelove teorije koji govore o profitima i ne idu im u prilog. U drugom dijelu pokazuju da glavni ekonomist HUP-a pogrešno uspoređuje profite u Hrvatskoj i EU i izvodi pogrešne zaključke. Kretanje relevantnih pokazatelja je kompatibilno s tvrdnjom da su minimalne plaće ispod ravnotežne.

2. ožujka 2026. / čita se 9 minuta

EKONOMIJA

Dani Rodrik u knjizi "Shared Prosperity in a Fractured World" zagovara eksperimentalni državni intervencionizam kao rješenje ekonomskih i socijalnih problema u SAD-u. Darko Oračić argumentira da se nalazi istraživanja na koja se Rodrik poziva jednako tako mogu upotrijebiti i za potporu posve suprotne pozicije.