- Autor je izvanredni profesor na Ekonomskom fakultetu u Zagrebu

U radu se analizira porezna struktura prema ekonomskim funkcijama u Hrvatskoj i EU na temelju posljednjih dostupnih podataka Europske komisije iz redovne publikacije „Trendovi u oporezivanju u EU“. Poseban dio analize odnosi se na porezni tretman kapitala i imovine te se daju naznake kakve bi učinke izazvalo uvođenje poreza na nekretnine.

Podjela poreza

Porezi se mogu podijeliti i promatrati prema mnogim kriterijima. Jedna od važnijih podjela, koja promatra poreze prema ekonomskim funkcijama, razvrstava ih na one koji opterećuju potrošnju, rad ili kapital.

Porezi koji opterećuju potrošnju su svi indirektni porezi koji se kroz cijenu prevaljuju na krajnjeg potrošača. U njih svrstavamo primarno PDV pa trošarine, posebne poreze i ostale poreze na potrošnju. Porezi koji opterećuju rad su svi oni direktni porezi koji terete dohotke od rada, bez obzira da li ih plaćaju zaposlenici ili poslodavci (socijalni doprinosi, porez na dohodak, prirez i sl.). Kapital kao porezna osnovica je definiran široko, odnosno promatra se kao imovina u najširem smislu. Tu spadaju realna imovina, nematerijalna imovina, financijska imovina kao i dohoci od te iste imovine, odnosno sve ono što nije oporezivano kroz potrošnju i dohotke od rada.

Porezi prema ekonomskim funkcijama

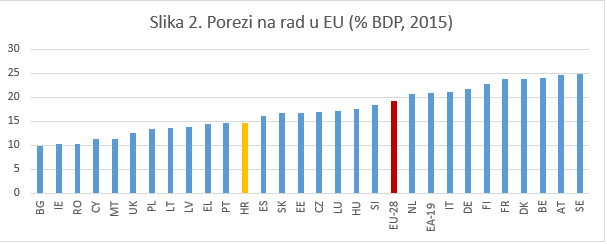

Za analizu i usporedbu poreznog opterećenja uvijek se koriste osnovni „ex post“ pokazatelji koji ocjenjuju porezno opterećenje na osnovi stvarno plaćenih poreza u nekom prošlom razdoblju, najčešće kao udio u BDP-u. Na Slikama 1-3 prikazani su udjeli poreza na potrošnju, rad i kapital u zemljama članicama EU.

Hrvatska zauzima prvo mjesto po oporezivanju potrošnje u EU sa 18,9% udjela potrošnih poreza u BDP-u (Slika 1). Taj udio značajno odstupa od prosjeka EU koji iznosi 11,1% BDP-a, što nije slučaj sa većinom zemalja EU. Prosječno odstupanje od prosjeka (standardna devijacija) od 2,1% relativno je nisko jer se radi o izrazito harmoniziranim porezima u EU. Uzrok tako visoke pozicije je svakako visoka stopa PDV-a od 25%, koja je poslije Mađarske (27%) najviša u EU, ali isto tako i visokih određenih posebnih poreza i trošarina.

Potrebno je naglasiti kako su potrošni porezi, posebno PDV, regresivni porezi, odnosno prosječno više opterećuju slojeve stanovništva s nižim dohocima. Ta regresivnost, barem u teoriji, trebala bi se ispravljati drugim instrumentima unutar poreznog sustava kao što je progresivno oporezivanje dohotka te oporezivanje imovine.

Slika 1: Po porezu na potrošnju, koji je regresivan, što znači da više opterećuje siromašne, Hrvatska zauzima prvo mjesto u EU

Slika 2 prikazuje kako Hrvatska, sa udjelom poreza na faktor rada od 14,6% BDP-a, zauzima 17 mjesto po visini oporezivanja rada u EU. Za Hrvatsku ovdje odstupanje od prosjeka EU (19,2 BDP-a) nije toliko veliko kao kod oporezivanja potrošnje i kasnije kapitala. Nadalje, ako se promatraju tranzicijske zemlje, odnosno novije članice (EU-13), Hrvatska među njima ima jedno od viših poreznih opterećenja rada. Posljednjih godina svjedoci smo snižavanja poreznog opterećenja rada u Hrvatskoj, s ciljem oporavka osobne potrošnje, te je za očekivati da će se pozicija Hrvatske u podacima za naredne godine dodatno smanjiti.

Slika 2: U oporezivanju rada Hrvatska ne odstupa od prosjeka EU koliko u oporezivanju potrošnje i kapitala

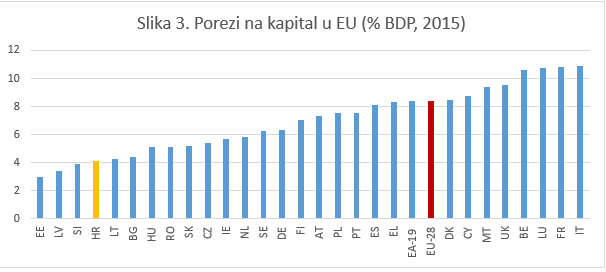

Slika 3 prikazuje da Hrvatska spada među zemlje koje najmanje oporezuju kapital u EU, jer udio poreza na kapital iznosi 4,1% BDP-a. Slično kao i kod poreza na potrošnju, i ovdje Hrvatska značajno odstupa od prosjeka EU koji iznosi 8,4% BDP-a.

Slika 3: U oporezivanju kapitala Hrvatska nije najaktivnija

Oporezivanje imovine (bogatstva)

Porezi na kapital u EU su izrazito divergentni i značajno se razlikuju po vrstama i obuhvatu od zemlje do zemlje. Za potrebe analize potrebno je izvršiti raščlambu na što se odnose porezi na kapital. Prije svega tu se misli na porez na dohodak poduzeća (dobit ili profit) kao pravne osobe, odnosno dohodak od dioničkog kapitala. Drugo, tu spadaju porezi na dohotke od kapitala koji fizičke osobe kao vlasnici kapitala (kućanstva i samozaposleni) ostvare pasivnim ulaganjem. Primjerice to mogu biti dohoci od prinosa financijske imovine (dividende, kamate itd.) ili dohoci od drugih vrsta imovine (materijalne i nematerijalne) kao što su najam nekretnina, razni dohoci od imovinskih prava te povremeni dobici lutrijskih igara i sl.

Treću skupinu čine porezi koji opterećuju imovinu (bogatstvo) u najširem smislu riječi. Najčešće se nameću na vrijednost neke imovine, što mogu biti razni porezi na nekretnine, porezi na pokretnine (npr. motorna vozila, plovila, umjetnine, plemenite kovine i sl.), porezi na nasljedstva i darove, itd. U nekim zemljama postoji porez na cjelokupno bogatstvo (wealth tax) gdje se oporezuje vrijednost svih prethodno nabrojanih vrsta imovine.

Porezi na nekretnine su najčešći jer se radi o poreznoj osnovici koja je neseljiva. Također, postoji velika divergencija u EU po pitanju obuhvata osnovice (vrsta nekretnina), procjene osnovice (vrijednost nekretnine ili površina), olakšica i stope oporezivanja.

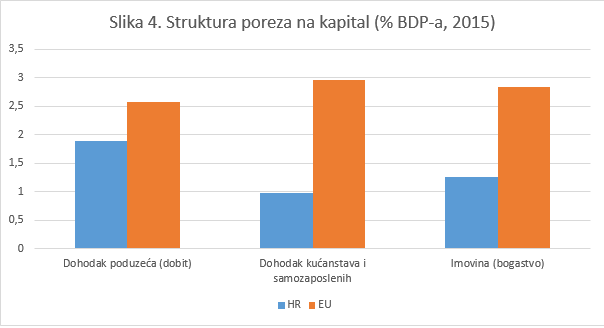

Na Slici 4. prikazana je usporedba struktura poreza na kapital u EU i Hrvatskoj. Iz slike se jasno vidi da Hrvatska značajno odstupa od prosjeka EU posebno u segmentu oporezivanja dohodaka od kapitala te oporezivanja imovine (bogatstva). Od prethodno spomenutih 4,1% BDP-a koje Hrvatska ubire na osnovu poreza na kapital, najveći dio odnosi se na oporezivanje dohotka (dobiti) poduzeća (1,9% BDP-a), dok su oporezivanje dohodaka od kapitala kućanstava i samozaposlenih (0,9% BDP-a) te oporezivanje imovine (bogatstva) (1,2% BDP-a) gotovo neznačajni.

Slika 4: Oporezivanje imovine gotovo je beznačajno

Posljednji podatak posebno je važan u kontekstu uvođenja poreza na nekretnine u Hrvatskoj. U Hrvatskoj porezi na imovinu (bogatstvo) ukupno iznose 1,2% BDP-a ili 4,2 milijarde kuna. Prethodno je prikazano kako se radi o značajnom odstupanju u odnosu na prosjek EU, kako na razini svih poreza na kapital tako i na razini oporezivanja imovine. Nadalje, od navedenog iznosa 53,78% odnosi se na komunalnu naknadu koja bi trebala biti zamijenjena porezom na nekretnine. Ostali porezi koji se prema metodologiji EU svrstavaju u poreze na imovinu (bogatstvo) navedeni su u Tablici 1.

| Tablica 1. Porezi na imovinu (bogatstvo) u Hrvatskoj u 2015. |

mil. HRK |

% |

| Porez na promet nekretnina |

828,97 |

19,68 |

| Porez na korištenje javnih površina |

64,81 |

1,54 |

| Komunalne naknade |

2.265,44 |

53,78 |

| Šumski doprinos |

50,51 |

1,20 |

| Porez na cestovna motorna vozila (pravne osobe) |

65,69 |

1,56 |

| Porez na plovila (pravne osobe) |

1,19 |

0,03 |

| Porez na tvrtku ili naziv |

119,98 |

2,85 |

| Premije osiguranja depozita |

691,44 |

16,42 |

| Porez na kuće za odmor |

114,20 |

2,71 |

| Porez na nasljedstva i darove |

9,92 |

0,24 |

| Ukupno |

4.212,13 |

100 |

| Napomena: U Hrvatskoj nekada su postojali porezi na neobrađeno obradivo poljoprivredno zemljište, na nekorištene poduzetničke nekretnine, na neizgrađeno građevinsko zemljište koje je ukinuo Ustavni sud 2007. godine. |

Na kraju, jedini pravi porez na nekretnine (recurrent tax on immovable property) koji Hrvatska trenutno ima je porez na kuće za odmor koji iznosi 0,03% BDP-a. Prosječno porezi na nekretnine u EU iznose 1,6% BDP-a. Na Slici 5 prikazana je usporedba, odnosno udjeli poreza na nekretnine u EU, gdje se vidi kako Hrvatska zauzima pretposljednje mjesto u EU po pitanju oporezivanja nekretnina.

Slika 5. Hrvatska je pretposljednja po porezu na nekretnine

Umjesto zaključka: ima li prostora za porez na nekretnine?

Uvođenje poreza na nekretnine zamišljeno je kao zamjena komunalne naknade. Uz navedeno, mijenja se i plaćanje poreza na kuće za odmor i spomeničke rente, koji će biti objedinjeni te se ukida porez na tvrtku ili naziv. Planirani fiskalni učinak najavljenog poreza na nekretnine je isti ili nešto viši od postojeće komunalne naknade. Kad se dodaju iznosi navedenih poreza koji se ukidaju, uvođenje poreza na nekretnine trebalo bi biti relativno neutralno.

Pa čak i da prihodi poreza na nekretnine budu značajno viši od planiranog, ukupno opterećenje imovine (bogatstva) u Hrvatskoj je toliko nisko u odnosu na EU da se u konačnici neće značajno promijeniti ukupni porezni tretman kapitala.

Nadalje, prethodno analizirano porezno opterećenje prema ekonomskim funkcijama ukazuje na određeni „trade-off“ između poreznog tretmana pojedinih poreznih osnovica: potrošnje, rada i kapitala. Svako povećanje poreznog opterećenja kapitala ostavlja svojevrsni prostor za snižavanje poreznog opterećenja rada i/ili potrošnje. U Hrvatskoj je već nekoliko godina prisutna politika poreznog rasterećenja rada, ali zato smo prvaci u oporezivanju potrošnje u EU. Komparacije radi, gruba računica pretpostavlja da povećanje 1 postotnog poena opće stope PDV-a pridonosi povećanju poreznih prihoda za više od 2 mlrd. kuna, što je ekvivalent postojećim prihodima od komunalne naknade. Javnosti za podsjetnik, u kolovozu 2009. godine stopa PDV-a povećana je s 22% na 23%, a u ožujku 2012. godine na 25%. Bilo kakvo porezno rasterećenje PDV-a u budućnosti, koji je uz to i izrazito regresivan porez, mora biti kompenzirano kroz druge poreze, uključujući i porez na nekretnine.

Često se u javnosti čuje teza kako porez na nekretnine uzrokuje dvostruko oporezivanje, jer je nekretnina kupljena (građena) dohotkom na koji je već prethodno plaćen porez na dohodak i PDV. A što je s ljudima koji su umjesto u nekretnine ili dionice investirali u vlastito znanje i/ili sposobnosti, pa sada zbog toga ostvaruju više dohotke na koje plaćaju viši porez

Važno je napomenuti kako je porez na nekretnine lokalni porez, odnosno prihod proračuna općina i gradova, a ne državnog proračuna. Postojeći model financiranja lokalnih jedinica baziran je na porezu na dohodak što je gotovo presedan među suvremenim poreznim sustavima.

Nadalje, svako sniženje poreza na dohodak koje Vlada provodi znači manje prihoda u lokalne proračune. S druge strane, kod poreza na nekretnine lokalne jedinice su u potpunosti te koje će definirati konačni iznos poreza na nekretnine (definirati će zone, vrijednosti boda, vrijednosti koeficijenta zona za pojedine zone, vrijednosti koeficijenta namjene itd.).

Za očekivati je da će lokalni čelnici ići u smjeru osiguranja stabilnosti postojećih prihoda, a tek onda povećanja. Uostalom, porezna politika uvijek je bila i dalje će biti predmetom političkog oportunizma te je teško za očekivati da će lokalni čelnici previše riskirati ugrožavanje novog mandata na lokalnim izborima.

“Dvostruko oporezivanje”

Posljednje, često se u javnosti čuje teza kako porez na nekretnine uzrokuje dvostruko oporezivanje dohotka građana, jer se nekretnina kupila (gradila) dohotkom na koji je već prethodno plaćen porez na dohodak i PDV. To je teorijski pristup (tzv. Fisherov koncept) koji se često znao koristiti kao kritika kod oporezivanja dohodaka od kapitala (dividendi, kamata itd.). S druge strane, što je s ljudima koji su umjesto u nekretnine ili dionice investirali u vlastito znanje i/ili sposobnosti, pa sada zbog toga ostvaruju više dohotke na koje plaćaju viši porez od prosječnog.

U oba slučaja, sa aspekta klasifikacije poreza prema ekonomskim funkcijama radi se o promašenoj usporedbi. Uz dohodak i potrošnju, ekonomska snaga može se mjeriti i kroz imovinu. Svi suvremeni porezni sustavi koriste poreze kojima oporezuju sve tri spomenute osnovice. Društveno nasljeđe i tranzicijske potrebe u Hrvatskoj godinama su oporezivanje kapitala i imovine stavljale u drugi plan i bilo je pitanje vremena kada će se takva politika promijeniti. Iz svega navedenog, izvjesno je da će se porez na nekretnine uvesti, a pitanje je dobivamo li uopće nešto njegovom odgodom.