Analize

Pet valova poreznih reformi Zdravka Marića. Nema dokaza o ostvarenju ciljeva, a Bićanić razotkriva nenajavljene trendove

Ivo Bićanić / 11. rujna 2020. / Članci / čita se 30 minuta

Ivo Bićanić / 11. rujna 2020. / Članci / čita se 30 minuta

Ivo Bićanić / 11. rujna 2020. / Članci / čita se 30 minuta

Hrvatska se neumjereno oslanja na PDV, kojim ne može voditi razvojnu politiku. Podaci kojima Vlada argumentira rasterećenje toliko su nestručni da je bolje da nisu ponuđeni, a nema dokaza ni da su porezne promjene utjecale na ekonomski rast. S druge strane, konzistentno se pogoduje određenim skupinama, te privilegira centralna nasuprot lokalnoj vlasti. Smanjuje se porezna baza a sustav, u osnovi naslijeđen iz socijalizma, sve je sve primitivniji

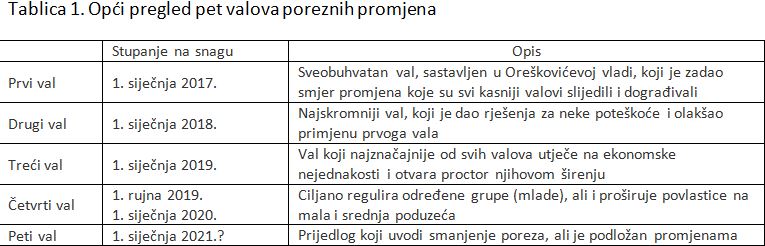

Ministar Marić, nesumnjivo uz dopuštenje nadređenog i njegove unutarnje klike (neki, npr. Kennedy i Thatcher, imali su famozni kitchen cabinet. Kako nazvati ovo što ima Hrvatska?), Vladi je uputio peti val ‘Marićevih poreznih reformi’. Prvi se val primjenjuje od 1. siječnja 2017., drugi od 1. siječnja 2018., treći od 1. siječnja 2019., četvrti u dva koraka, od 1. rujna 2019. i 1. siječnja 2020., a peti će, kako sada stvari stoje, vjerojatno početi 1. siječnja 2021.

Ministarstvo financija pregled prve tri reforme nudi u dokumentu Provedena porezna reforma 2017.-2019. dok je četvrta u dokumentu: Porezna reforma 4. krug – Porezna reforma 2016.-2020. Za petu još nema službenog dokumenta no putem e-savjetovanja dostupni su Obrasci prethodne procjene Zakona o porezu na dohodak i Zakona o porezu na dobit koji pokazuju u kojem se smjeru ide.

Pet valova poreznih reformi nakon 2017. dovoljno je da se prepoznaju neke pravilnosti. Prvo, u pogledu načina na koji su odluke o reformama donijete. Drugo, u pogledu donesenih odluka. U oba slučaja pokazat ćemo da postoje neka važna politička opredjeljenja koja se postojano protežu kroz cijeli proces, što ukazuje na svjesni izbor, a vidljive su i stanovite manjkavosti koje bi se lako mogle ukloniti da postoji volja.

Postupak kojim su donesene promjene kroz dosadašnje valove reformi pokazuju neke zanimljive sličnosti. Naime, od prvog prijedloga do konačne usvojene verzije put je uvijek bio jednosmjeran. Ni s kim se nije vodio nikakav stvarni dijalog. Osim toga, svjesno je izabran put neozbiljne rasprave jer je svaka ozbiljna rasprava nečinjenjem predlagača uvijek isključena. I na koncu, dodatno upada u oči to da su do sada svi valovi reformi prolazili bez svrsishodne analize prethodnih odluka pa se čini da se u neku ruku reforme provode napamet.

Dakle, prva je pravilnost da ono što Marić pošalje užem kabinetu i što kabinet odobri i proslijedi, Vlada uredno prihvati i uputi Saboru, koji to uvijek amenuje (nekada se prije puste ‘probni baloni’ i provjeri populistički odjek i ako je snažan odustane, a što se točno unutar klike dešava nije poznato). Pritom su prvi prijedlog i konačne verzije po svemu bitnom do sada uvijek bili isti. Tako će biti i ovaj put. Obavit će se folklorna rasprava u Saboru, uključit će se i javnost, ali sve to neće imati nikakvog utjecaja na ishod. Mišljenja stručne i ostale javnosti nakon prijedloga neće biti važna nego će ostati dio folklora. Demokratska će forma biti zadovoljena, no ne i njezin smisao. Promjena predloženog neće biti, ni u Vladi, ni u Saboru. Kao što dolikuje zemljama kakva je Hrvatska, svaka promjena ili uvažavanje nekog drugog mišljenja shvaća se kao znak slabosti predlagatelja. A to se ne smije dopustiti jer ‘tko drukčije kaže, kleveće i laže’. Dakle, četiri puta ulica je bila jednosmjerna, od vladajuće klike do zakona bez devijacija, pa nema razloga očekivati da će ovaj puta biti drugačije.

Druga pravilnost je da do sada četiri puta nije provedena nikakva ozbiljnija rasprava, čak ni u sklopu folklorne kulise, pa je opravdano pretpostaviti da će ozbiljna rasprava ponovno izostati. Bit će puno nadahnutih procjena, puno toplog zraka, puno autoriteta (i malo iskazane kompetencije), ali stručna rasprava – jok. Naravno, kada nema kvalificirane javne rasprave, skoro je sigurno da odluke petog vala neće biti najbolje i to čak ni u okvirima izabranog pristupa. Utemeljena rasprava će izostati ne zato što u Hrvatskoj za nju ne bi bilo znanja, nego zato jer protiv nje idu četiri razloga. Prvo, Vlada i predlagač neće ponuditi ozbiljnu analizu jer ne žele dozvoliti da se raspravlja drugačije nego folklorno. Marić će ponovno koristiti formulacije ‘prema našim procjenama’, ‘prema našim računima’, ali nijednom neće predočiti temelje tih procjena ili računa, ni dati na uvid svoj rad i nedajbože omogućiti provjeru načina na koji je račun izveden. U skladu sa Švaljek-Škegro-Lovrinčević-Perić tradicijom ponudit će se PowerPoint prezentacije i to će se smatrati dovoljnim. Takvo je ponašanje prema javnosti uvredljivo jer pokazuje da nas Plenković i Marić smatraju bedacima kojima ne trebaju pravi podaci. Drugim riječima, vlast ne nastupa ozbiljno.

Drugo, oni koji imaju podatke neophodne za raspravu neće ih dati. Posve sigurno ih neće dati na uvid pravovremeno kako bi ih drugi mogli upotrijebiti za svoju analizu. Zapravo, vrlo vjerojatno ih uopće neće dati. To znači da je provjera nemoguća, ali neće biti mogući ni alternativni računi, pa nužno neće biti kvalificirane rasprave. Takvo postupanje stvar je izbora vlasti, koja time namjerno sprečava kvalitetnu raspravu i ravnopravno suprostavljanje Vladi, odnosno predlagaču (uz posljedicu da će Plenković moći nastaviti vrijeđati, optuživati i omalovažavati one koji se s njim ne slažu, tvrdeći da oni ne znaju, da ne razumiju, da nisu u toku, da nisu dorasli, da su im prijedlozi bizarni itd).

Treće, takvo stanje površnosti odgovara svima (osim, naravno, cijelom društvu) i zato ozbiljna rasprava izostaje jer ona nikome ne treba. Svima je bolje ovako. Puno toplog zraka, puno prašine, ali ništa nije potrebno učiti, računati, razumijeti, ne treba se truditi ili raspravljati. Svima je dovoljno biti u svijetu guesstimates i nadahnutih procjena, caka i dosjetki. Marić se ne mora suočavati s alternativnim računima i tumačenjima, političari ne moraju učiti i slušati što im znalci kažu, javnost se ne mora naprezati. A učiti ne moraju ni novinari.

I četvrto, i možda najžalosnije, ponovno će izostati pritisci za drugačiji tok stvari. Već je četiri puta bilo tako i nema razloga očekivati da će sada biti drugačije.

Treba naglasiti da znanja o javnim financijama ima i da je i neobjavljivanje podataka stvar izbora. Dakle, neozbiljna rasprava nije nužnost nego je izbor vlasti.

Što se znanja tiče, ovo je jedno od rijetkih područja ekonomske analize u kojima Hrvatska stoji dobro. Postoje dvije institucije sa stručnjacima koji se bave porezima (Institut za javne financije, IJF, čija je izvrsnost uvelike zasluga dugogodišnje direktorice Katarine Ott, i Zavod za makroekonomske analize i projekcije Minsitarstva financija). Osim toga, na svim ekonomskim fakultetima i u poslovnim školama predaju se financije i postoje nastavnici i istraživači, u institutima rade ljudi dokazanih znanja iz javnih financija, u HNB-u i za ovo ima znalaca, a uz to postoji i priličan broj konzultanata s većim ili manjim znanjem o javnim financijama. U Zagrebu se objavljuje jedan cijenjeni časopis iz tog područja, a izdašna nagrada Marijan Hanžeković, koju dodjeljuje IJF, privlači dobre radove. Osim što postoje stručnjaci, važan preduvjet za ozbilju raspravu je i to da oni ne rade svi na istom mjestu, pa je izbjegnuta stupica HNB-a koji ima izvrsnost, ali sebe smatra jedinim kompetentnim i stoga apsolutnim autoritetom (što dakako nije). Dakle, još jednom, ako rasprave ne bude, to nije zato jer je nije moglo biti nego je to stvar izbora onih na vlasti.

Osim što postoje stručnjaci, važan preduvjet za ozbilju raspravu je i to da oni ne rade svi na istom mjestu, pa je izbjegnuta stupica HNB-a koji ima izvrsnost, ali sebe smatra jedinim kompetentnim i stoga apsolutnim autoritetom (što dakako nije)

A što se podataka tiče, oni postoje jer su javne financije po prirodi stvari skup novčanih transakcija koje ostavljaju trag. I svi drugi podaci postoje jer Hrvatska mora slijediti standarde Eurostata. No problem je što se (nedovoljno) objavljuju samo neki podaci, i to uglavnom oni zbirni, dok mikropodaci, koji danas predstavljaju istraživački standard, nisu dostupni. I prije svega, podaci se ne objavljuju u trenutku kada su potrebni za račune korisne u javnoj raspravi. To, naravno, nije boljka samo Marićevog ministarstva, nego je problem cijele vlasti kako ju je postavio Plenković, koji svojim pristupom jednostavno ne želi omogućiti i ubrzati razvoj demokracije.

Treća uočljiva pravilnost jest da se odluka već četiri puta donosila bez provjere prijeđenog puta i učinka ranijih odluka. Što je za obavljene valove reformi važno jer bez ozbiljnog sagledavanja posljedica prethodnih odluka nije pametno donositi odluke u vezi sa sljedećim valom reformi. Već sada znamo da će se to dogoditi i peti put jer osim što nema podataka, nema ni radova predlagača koji bi govorili o tome kako su prošle ranije odluke. Poštenja radi treba spomenuti da ponešto o tome postoji u nekoliko PowerPoint prezentacija, no ono što se u njima nudi kao evaluacija ne bi prošlo ni kao seminarski radna lošim fakuteltima. Javnost ne zna kakvi su učinci prethodnih reformi, odnosno jesu li prognoze bile dobre, da li se postiglo željeno, jesu li odstupanja, ako ih je bilo, objašnjiva.Drugim riječima, kako popraviti sistem da bi mjere ostvarile namjere ekonomskih političara. Evidentno je da se na ovakav način krši EU mantra o uključivanju svih zainteresiranih. Sve to upozorava da valja biti zabrinut u vezi s kakvoćom nastupajućeg vala reformi.

Iskustvo četiri vala upućuje da se peti val neće bitno razlikovati od prethodnih. To znači da opet se neće moći provesti ozbiljna rasprava pa će i ovaj prikaz u nedostatku konkretnih podataka patiti od neizbježnih uopćenosti. Drugačije ne može biti. Da bi se manjkavosti ublažile u tekstu ćemo se osvrnuti na dvije stvari. Prvo, pokušat ćemo ustanoviti postoji li prepoznatljivi trend toka promjena pri čemu ćemo se u smislu izvora ograničiti samo na službene dokumente. Drugo, pokušat će se tok promjena promatrati kroz neke zaključke ekonomske teorije i nekih primijenjenih rezultata.

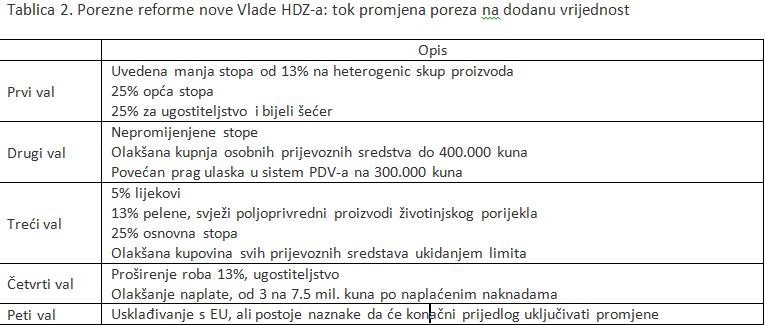

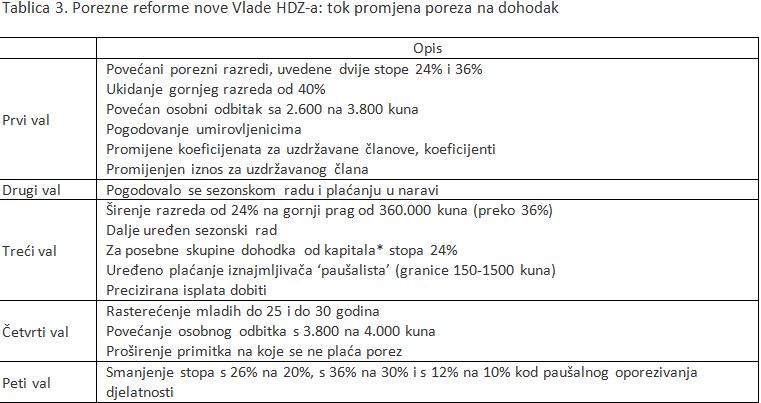

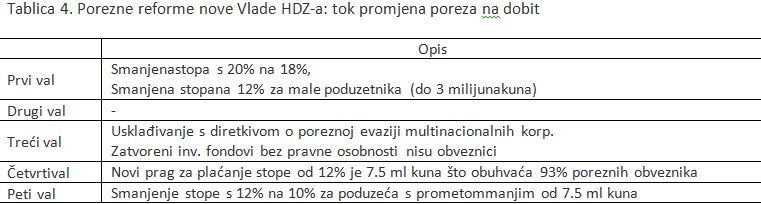

Svaki se val sastoji od mnogo odluka. Neke su stvar reforme (u engleskom, riječ označava svaku promjenu, u hrvatskom je značenje riječi restriktivnije i odnosi se samo na značajnije promjene) i na njih će se staviti naglasak. Druge su odluke po prirodi tehničke i mada ih nikako ne treba podcijeniti, ovdje se njima nećemo baviti. Primjera radi, osvrnut ćemo se na stope PDV-a, ali ne na pojednostavljenje postupka oporezivanja nastupa inozemnih umjetnika i sportaša.

Osnovne osobine svih pet valova poreznih reformi iznose se u Tablici 1.

Kako bi se obavila usporedba, izabrana su tri po mišljenju autora najvažnija poreza, čije će se promjene pratiti kroz svih pet valova:

Izabrani način praćenja podrazumijeva jedno važno ograničenje. Ostavit ćemo po strani promjene doprinosa, trošarina i posebnih poreza (osim jednog, zbog autorove idiosinkrazije). Tako postupamo uslijed nedostatka prostora, a ne zato što te promjene ne bi bile važne. Naprotiv, u poreznom sistemu Hrvatske, koji jednim dijelom svoje korijene vuče iz njemačkog pristupa iz 19. stoljeća, a oblikovao ga je Bismarck, dok se većim dijelom temelji na sustavu iz vremena Socijalističke Republike Hrvatske iz druge polovice 20. stoljeća, doprinosi i trošarine i parafiskalni nameti izuzetno su važni. Vrag je često upravo u detaljima – važnost doprinosa je u tome što oni povezuju određeni prihod s određenim rashodom (npr. doprinos za zdravstvo, doprinos za slivne vode itd.) i tako stvaraju poreznu stabilnost, čije prednosti ne treba zanemariti, osobito u jednoj nestabilnoj zemlji kakva je Hrvatska.

Nećemo se također baviti ni uvođenjem mogućnosti isplate brojnih neoporezivih isplata od kojih neke mogu biti financijski vrlo izdašne. To je uvelo sasvim sigurno vrlo velik nered u formiranje plaća, oštetilo javne sustave poput zdravstva i mirovinskog sustava, dodatno ‘izbušilo’ sustav poreza na dohodak te nedvojbeno izazvalo probleme u samoj statistici plaća te indeksiranju mirovina, ali i različitih drugih oblika socijalnih prava. O efektima i razlozima tih izuzetaka dalo bi se sigurno puno napisati.

Pregledom pet valova reformi uočavamo nekoliko stvari kod kojih nije riječ o prolaznom hiru ili trenutku, raspoloženju ili modi, nego o pojavama koje se provlače kroz svih pet valova, svjesnom i postojanom političkom opredjeljenju stranke na vlasti. Čak se i ovaj posljednji, peti val porezne reforme, koji je uz ostalo i pod utjecajem jednokratnog korona-šoka,očigledno uklapa u uočeni trend. Uočavamo sedam postojanih osobina:

Zbog njihove važnost neke će se od navedenih osobina detaljnije objasniti u tekstu. No prije treba više pojedinosti reći što znamo o cilju poreznih reformi o kojem se najviše govori. Ministar Marić naglašava da mu je jedan od ciljeva rasteretiti poslovanje kroz smanjenje fiskalnih i parafiskalnih nameta. Osnovna je ideja jednostavna: manje opterećenje vodi rastu jer poslovnom svijetu i kapetanima industrije od zarađenog ostaje više za širenje i modernizaciju poslovanja, a kroz veće profite, plaće i bonuse mogu se povećati i poticaji predanijem radu. To vodi u povećanje stope rasta, što pak znači i veće prikupljene poreze. Takvo se razmišljanje kreće u okvirima Lafferove krivulje, teorijski nije krivo, no u primijenjenim istraživanjima nikad nije potvrđeno, a nije pronađen ni primjer da je smanjenje poreza dovelo do rasta koji povećava poreze.

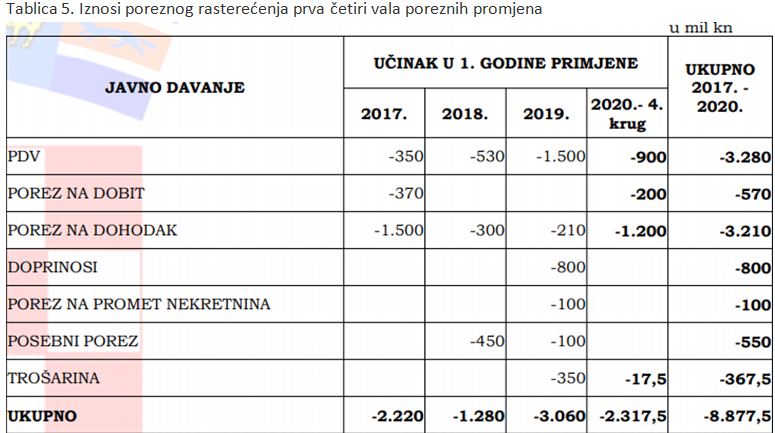

Ovaj cilj rasterećenja Mariću je toliko važan da on sasvim izuzetno za njega nudi prikaz posljedica uslijed valova rasterećenja (drugi podaci koje nudi tiču se smanjenja broja poreznih obveznika, o tom paradoksu već je bilo riječi gore u tekstu, a brojevi koje navodi jako su zbrkani). Učinci rasterećenja nude sekao tablica u (a kako drugačije?) PowerPoint prezentaciji koja je zbog njezine važnosti prikazana u Tablici 5.

Nažalost, s tom tablicom postoji toliko problema da bi bilo bolje da ne postoji. Tablica ne objašnjava kako su brojevi izračunani (kako je izračunano smanjenje odnosno učinak), ograničava se na mjerenje učinka rasterećenja samo u jednoj godini (što je krivo jer promjena traje kroz nekoliko godina), zbrajaju se iz više gledišta nezbrojive veličine (prvo, bez upozorenja da se zbrajaju nominalne veličine i procjene, drugo, zbrajaju se godine i dijelovi godine, i treće, odnosno najvažnije, na nedopustiv način se kroz vrijeme zbrajaju nominalne veličine jer valja deflacionirati). U cijeloj stvari možda najviše brine to što Marić-ekonomist sve to zna, što Marić-predavač ovakvo nešto studentimane bi dopustio, ali Marić-političar (ministar!) to dopušta i misli da je javnost bedasta. Dodatno je zabrinjavajuće što se na ovakav način ne doprinosi povjerenju u stručnost ministarstva kojem je na čelu jer tamo sjede ljudi koji sigurno znaju i mogli bi bolje.

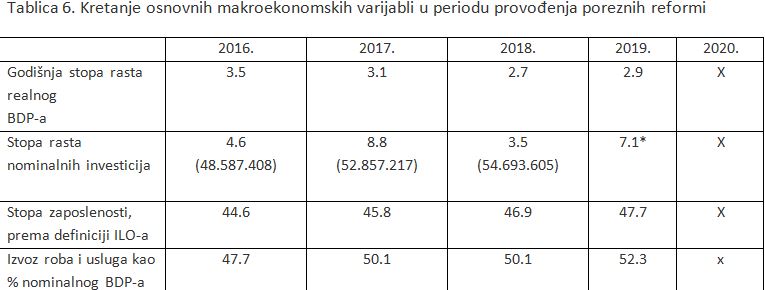

U vezi s perjanicom svojih valova poreznih reformi Marić nudi loše sastavljenu tablicu bez temeljitije analize učinka rasterećenja. To je moguće izračunati, ali nije izračunano. Stoga, umjesto prijeko potrebne ozbiljne analize, za koju postoje uvjeti, no koja je izostala zbog političkog izbora, sada se u Tablici 5 nude dvojbene i neprovjerljive brojke. Neke ad hoc makro-veličine, na koje su valovi reforma trebali utjecati, također su navedene u Tablici 6. Što se stope rasta tiče, nema ubrzanja, ona se vrti oko 3% godišnje (što svi znaju da je nedovoljno), dakle reforme nisu povećale stopu rasta. Što se pak stope investicija tiče, vidljive su oscilacije i tu nema ni trenda niti stabilnosti pa se ne može govoriti o ubrzanju. Stopa zaposlenosti raste, postojano, ali bez ubrzanja koje bi se moglo pripisati valovima. Stopa izvoza raste skokovito. Drugim riječima, promjena ni jednog važnog makro-agregata ne može se povezati s reformskim valovima. Ne vidi se da su Marićevi valovi doveli do ekonomskog poboljšanja narodnog gospodarstva (nekim grupama nedvojbeno jesu, no problem je u tome što se to nije pretvorilo u dobitak za narodno gospodarstvo). Naravno, pritom treba paziti na uzročnosti jer možda je utjecaj rasterećenja bio fenomenalan uspjeh, ali su ga drugi jači utjecaji poklopili pa se uslijed toga uspjeh ne vidi. Međutim, moguće je i obrnuto, odnosno da je utjecaj rasterećenja bio nikakav i da su promjene zapravo posljedica nekih drugih stvari.

U svakom slučaju, trebalo bi znati što su valovi poreznih reformi do sada postigli, naročito u trenutku kada se sprema peti val, pri čemu nemamo saznanja o tome kako su oni raniji prošli. Valja ponoviti da bi se sve to moglo znati, dakle to što se to ne zna, stvar je svjesnog izbora. Ovo ostaje zajednička osobina svih valova reforme jer se ni za jedan od njih nisu provele i objavile uvjerljive analize njihovog učinka.

Valja upozoriti na još nekoliko stvari. Prvo, na neoporezivi dohodak. On je doista značajno povećan, prije prvog vala je bio 2.600, a poslije petog vala iznosi 4.000 kuna. Međutim, u tome ne treba vidjeti nekakvu socijalnu osjetljivost ili brigu za siromašne. S vremenom, točnije od 2016., Hrvatska je počela bilježiti pozitivne stope rasta i medijalna je plaća od siječnja 2017., i prvog vala reformi, do siječnja 2020., i četvrtog vala, povećana sa 5.248 na 6.846 kuna. Cijela se raspodjela plaća i dohotka seli na desno pa shodno tome i neoporezivi dohodak. Relativno gledano, neoporezivi dohodak zapravo je ostao isti i nije tu došlo ni do kakvog pogodovanja manje bogatima ili nekakve socijalne osjetljivosti. S tim u vezi zanimljivije je pitanje zašto se samo u trećem valu selila granica razreda na način da se regresija smanjila, a ne povećala.

Drugo,valja upozoriti i naporez na nasljedstvo i poklone. Ovoje već spomenuto, no zbog pristranosti autora treba stvar malo proširiti (i čitatelja zagnjaviti). U direktnoj liniji nasljeđivanja porez se ne plaća (djeca koja nasljeđuju od roditelja ili djeca međusobno) i smanjen je s 5% na 4%. Kako nasljedstvo i darovi uključuju vrlo vrijedne stvari, ovo smanjenje je važno. Takva regulacija nasljedstva ostatak je socijalizma i nerazvijenosti i posve je neprikladna za razvijenu kapitalističku zemlju (a Hrvatska je prema kategorizaciji Svjetske banke razvijena zemlja). To je ostavština socijalizma na dva načina. Prvo, ako je imovina isključivo rezultat osobnog rada (a ne kapitala i imovine), onda ima donekle smisla da se ne oporezuje nasljedstvo djece. Doduše, i u tom slučaju postoje uvjerljivi razlozi da se nasljedstvo oporezuje, no ovdje se radi o izborima karakterističnima za socijalizam koji vrijede i danas. Drugo, kada je zemlja siromašna i nasljedstvo nije veliko, stvar prestaje biti važna. Većina nasljedstva ionako bi bila ispod cenzusa za koji se porez plaća. Utjecaj nerazvijenosti ogleda se i u rascjepkanim poljoprivrednim posjedima. Sistem je prilagođen očuvanju veličine poljoprivrednog posjeda. Na oba ova nasljeđa spremno se nakalemio kroni-kapitalizam. Značajni imeci stvoreni tokom transformacije (kada se jamilo) sada mogu bez poreza prijeći sljedećoj generaciji. Drugim riječima, omogućeno je ‘besplatno’ međugeneracijsko seljenje bogatstva i svega što s tim ide (nejednake startne pozicije i ostalo). U Hrvatskoj su u 30 godina kapitalizma stečena znatna bogatstva koja će na one koji ih nisu ni stvarali ni održavali biti prenesena bez ikakve naknade.

Hrvatski porezni sistem je primitivan jer među davanjima dominira jedan porez: onaj na dodanu vrijednost (PDV). To jasno pokazuju i podaci Eurostata prema kojima je Hrvatska rekorder po ubiranju poreza na potrošnju, dok je pri samom dnu po ubiranju poreza na rad i kapital.

Sistem ne daje važnu ulogu drugim porezima, ne koristi neke standardne poreze razvijenih kapitalističkih zemalja i uporno onemogućava uvođenje nekih novih smislenih oblika oporezivanja.

Porez na dodanu vrijednost iz državne je perspektive jako dobar porez jer je odličan način za punjenje državne blagajne. Cijeli EU ga koristi (SAD i Japan imaju svoje varijante poreza na promet). Unatoč prednostima (samonaplativost i jednostavnost) ima dva nedostatka. Procikličan je (kada je kriza, smanjuje se promet pa time i PDV, čime se kriza naglašava i produbljuje fiskalnom krizom) i regresivan (relativno ga više plaćaju relativno siromašniji jer imaju relativno veću sklonost potrošnji, odnosno siromašni sve što prime odmah potroše i na to plate PDV, a bogati upijevaju nešto uštedjeti, na što ne plaćaju PDV).

Dobri porezni sistemi ne ovise pretjerano o jednom porezu, nego primjenjuju nekoliko vrsta poreza i, što je osobito važno, nastoje porezna primanja osloboditi ciklusa i postići fiskalnu stabilnost jer se time smanjuju neizvjesnost i rizici financiranja javnih dobara i usluga. Hrvatska uporno ne razvija takav sistem

Iz ovih razloga teorija nesumnjivo pokazuje da dobri porezni sistemi ne ovise pretjerano o jednom porezu, nego primjenjuju nekoliko vrsta poreza i, što je osobito važno, nastoje porezna primanja osloboditi ciklusa i postići fiskalnu stabilnost jer se time smanjuju neizvjesnost i rizici financiranja javnih dobara i usluga. Međutim, Hrvatska uporno ne razvija takav sistem jer odbija važnima učiniti porez na dohodak i porez na dobit, a odbija i uvesti razumne poreze na bogatstvo (wealth tax), porez na izvanrednu dobit (capital gains tax) i porez na nasljedstvo (inheritance tax). U 25 godina država je svakako mogla stvoriti odgovarajuće preduvjete i uvesti porez na bogatstvo/imovinu da je to htjela. U Hrvatskoj je porez na nasljedstvo bio i ostao posve nevažan i neprimjetan. Porez na izvanrednu dobit se ne primjenjuje.Uvođenje tih poreza značajno bi uklonilo ovisnost primitivnog sistema o ciklusima i omogućilo daleko finije vođenje ekonomske politike. To se nije dogodilo ne iz nužde nego zato što je napravljen takav izbor. I to je bio izbor i one navodno lijeve i one nedvojbeno desne vlade, to je bio izbor i Mateše, i Milanovića, i svih ostalih.

Posljedica je postojanost primitivnog poreznog sistema koji Marićevih pet valova reformi nisu ni u na koji način ugrozili.

Zanimljivo je podsjetiti na činjenicu da je Republika Hrvatska primitivni porezni sistem naslijedila od Socijalističke Republike Hrvatske. Jedna od razumnih preporuka famoznog ‘Washingtonskog konsenzusa’ bila je obogaćivanje poreznog sustava i uvođenje više vrsta poreza. To se Hrvatskoj na mnogim mjestima predlagalo od 1990., ali ništa od tih savjeta nije usvojeno (osim pametne zamjene poreza na promet porezom na dodanu vrijednost, za što je zaslužan Borislav Škegro, no ujedno je i kriv što jednokratnu povlasticu te promjene nije najpamentije iskoristio). Razloge za postojanost primitivnog poreznog sistema treba tražiti u političkoj ekonomiji kroni kapitalizma. Ovakav sistem odgovara ‘kronijima’, ali i mnogima drugima.

Politička ekonomija kroni kapitalizma odgovorna je za još neke osobine poreznog sistema koje nedvojbeno ne mogu naći uporište u teoriji. Riječ je o ovisnosti lokalnih vlasti o donacijama središnje vlasti, odnosno o fiskalnoj ovisnosti lokalnih vlasti u vlastitom poslovanju. Decentralizacija (donošenje odluka na nižim razinama) i subsidijarnost (prijenos ovlasti na niže razine) ima mnogo smisla, a pogotovo puno smisla ima policentrizam (ravnopravnost više mjesta odlučivanja koja stvara mreže umjesto hijerarhija; prednosti policentričnog sistema, osobito u planiranju, poznate su od šezdesetih godina, kada se o tome mnogo raspravljalo). Teorija javnih financija, kao i rezultati primijenjenih istraživanja, jasno pokazuju prednosti samostalnosti nižih razina odlučivanja. Postoje mnoga istraživanja čiji rezultati jasno idu u tom smjeru. Osnovni preduvjet uspjeha lokalnih vlasti temelji se na sigurnosti i samostalnosti oporezivanja. U slučaju Hrvatske za to se mogu naći i dodatni razlozi.

Međutim, Hrvatska uporno odbija primijeniti ova u teoriji utemeljena načela. U proteklih 25 godina za to je imala i vremena i prilike da je to htjela. Naprotiv, valovi poreznih reformi koje nudi Marić idu u suptornom smjeru i povećavaju financijsku ovisnost lokalnih sredina o centru odlučivanja.

Drugim riječima, teorija ide drumom, a reformski valovi šumom. Razog je jasan i postaje osobito vidljiv pred lokalne izbore. Velika ovisnost o centru omogućava mikroupravljanje (centar može ciljano davati na svim razinama, bez ikakvog uplitanja), razvoj mreže klijenata (prevlast centra širi broj onihkoji postaju o njemu ovisni) i političku ucjenu (jasna poruka stanovništvu: ako ne glasate za HDZ, Zagreb vam neće dati novce za škole i vrtiće, ako ne glasate za HDZ, vaša će općina ostati siromašna, a drugačije nije bilo ni kada je SDP bio na vlasti). Sve ovo vodi teorijski inferiornim rješenjima, a razloge za to što takva rješenja u Hrvatskoj opstaju tražiti valja u političkoj ekonomiji kroni kapitalizma. Postojeći odnosi u koje valovi poreznih reformi ne diraju pogoduju kroni kapitalizmu.

Pedesetih godina Jan Tinbergen jasno je pokazao da se jednom mjerom ekonomske politike ne mogu se postići dva cilja (dvije ptice jednim kamenom), odnosno koliko ciljeva – toliko mjera. U stručnu ekonomsku literaturu ovo je ušlo kao Tinbergenovo pravilo. Hrvatski porezni sistem u Marićevih pet valova pokazao je da se ovog pravila ne drži, što znači da sistem nije dobar, da se greške ponavljaju i da nema sklonosti učenju,odnosno poboljšanju.

Kršenje Timbergenovog pravila najlakše se vidi u slučaju PDV-a. Cilj je tog poreza skupiti novce i to radi bolje od drugih. Ugurati u njega druge ciljeve je krivo. Ciljevi se neće postići i zavladat će zbrka. Hrvatski sistem PDV-a u Marićevih pet poreznih valova opetovano radi kroz više stopa, često ih mijenja i nejasno bira robe za koje će se primjenjivati povlaštene stope (niže od osnovne). Ovo potonje je dio industrijske politike, a ne prikupljanja novca. Porez na dodanu vrijednost jako je loš porez za vođenje industrijske politIke, politike stanovništva (odnosno demografske politike, kako se to kod nas pogrešno naziva), poljoprivredne ili socijalne politike. Ovaj porez nije za to napravljen i to radi izuzetno loše, a istodobnose krši Tinbergenovo pravilo. Škegro je ovo dobro razumio (na koncu, do sada jedini ministar koji je poznavao ekonomsku teoriju, mada se nije libio od nje odstupiti kada mu je to odgovaralo) i opirao se uvođenju više stopa, no svi drugi ministri financija podlegli su ovakvoj lošoj praksi.

Nedvojbeno je jasno da Marić uporno i postojano krši Tinbergenovo pravilo. Ako se želi pogodovati dječjim pelenama, to se ne radi kroz posebnu stopu PDV-a. Zašto se onda i dalje tako postupa?

Više čak ni u Hrvatskoj nije potrebno ukazivati na opći rast ekonomskih nejednakosti i u mnogim ekonomijama prisutnu preraspodjelu u korist kapitala, a na štetu radnika. Vidljiv je rast i ekonomske nepravde. Mnogi autori s ovakvim trendovima povezuju i političke promjene koje idu u korist politika pojednostavljenih rješenja. Opasnost koju sa sobom nosi rast ekonomskih nejednakosti dobro je poznata i prihvaćena. Među ekonomistima isto tako nije sporno da sistem javnih financija općenito, a porezni sistem posebno, mogu značajno utjecati na ekonomske nejednakosti, i to kako u smislu njihovog povećanja tako i u smislu smanjenja.

Zanimljivo je pitanje kako je moguće da Marićevih pet valova porezne reforme prolaze iako je sve ovo poznato. Ako se reformski valovi sagledaju u cijelosti, nema dvojbe da umjesto da se shvate opasnosti tih trendova, oni ih naglašavaju. Reformama se smanjuje broj poreznih razreda na dohodak i njihove stope, smanjuju se stope poreza na dobit i pretjerano se gradi ovisnost o regresivnom PDV-u. To su opasni svjesni izbori i s obzirom na postojeće bure baruta ekonomskih nejednakosti, ne treba čuditi ako uskoro dovedu do dograđivanja politika jednostavnih rješenja.

No, ne samo da ovih pet valova porezne reforme pojačavaju ekonomske nejednakost, oni idu i korak dalje. Hrvatska nije odlučila svoj primitivni porezni sistem obogatiti barem nekim od poreza koji bi utjecao na smanjenje ekonomskih nejednakosti i povećanje ekonomske pravde. Nema poreza na izvarednu dobit, nema smislenog poreza na nasljedstvo, nema poreza na bogatstvo i na imovinu.

S obzirom na sve rečeno, nije naodmet upozoriti i na postojeće razloge u prilog progresivnom oporezivanju (pri čemu oni s relativno većim plaćama i dohocima plaćaju relativno više poreze), a koje prepoznaju mnogi ekonomisti. Među njima najčešće se spominju tri argumenta. Jedan je tzv. teorija jednake porezne žrtve, prema kojoj žrtva (odnosno trošak) plaćanja poreza i financiranja javnih izdataka mora biti ista za sve. To podrazumijeva poreznu progresiju zbog pada granične korisnosti novca. Drugo je teorija jednakih koristi, desserts,rekao bi Amartya Sen. Ustanovljeno je da bogati troše relativno više javnih usluga i da imaju bolje šanse od onih s relativno manjim dohocim pa je stoga prikladno da oni više doprinose svojoj relativno većoj potrošnji. Treće je pitanje ekonomske pravde (koju ne valja brkati sa ekonomskim nejednakostima). U nekim društvima ekonomska pravda može se povećati poreznom progresijom. Drugi je argument potpuna nepripremljenost poreznog sistema na međugeneracijsko seljenje imovine, a Hrvatska je spletom okolnosti u ovom trenutku u uvjetima u kojima se transformacijski dobici, koji nisu mali, prebacuju na iduću generaciju. Ovo bi dodatno moglo potaknuti pribjegavanjejednostavnim rješenjima. I na koncu, ostaje argument vezan za pitanje društvene mobilnosti. Dok su prve godine hrvatske transformacije bile jako egalitarne u smislu da je mobilnost bila velika i nije bilo teško ‘ukrcati’ se na vlak (uz prikladni ‘želudac’), a šoferi su mogli postati tajkuni ili niži referenti direktori, sada to više nikako nije slučaj. Ne bi čudilo da se mobilnost u zadnje vrijeme bitno smanjila i uz ovakve uvjete nasljeđivanja ostat će zabetonirana.

Ako je sve rečeno točno i ako je sve ovo uspio popabirčiti ekonomist koji nikada nije bio osobito zainteresiran za javne financije i poreze s veseljem treba vidjeti što će tek reći stručnjaci za ovo područje. Njih ima na mnogo mjesta i samostalni su, što obećava. Naravno, sada je jasno zašto Vlada mora ograničavanjem i doziranjem podataka onemogućiti ozbiljnu raspravu kakva je primjerena ovakvoj temi. Čini se da je to više rezultat Plenkovićevog zahtjeva nego Marićeve želje jer vjerujem da je ovaj drugi želio iskreni i inkluzivni dijalog s ekonomistima. Plenković, kao ‘Orban u nastajanju’ (rad na projektu intenzivno je u toku i, hvala na pitanju, dobro napreduje), takvo što ni ovdje ni drugdje nikako ne može dopustiti.

4.60

(10)

4.60

(10)

16. srpnja 2025. / Aktualno

5. srpnja 2025. / Članci

5. srpnja 2025. / Rasprave

4. srpnja 2025. / Članci

3. srpnja 2025. / Članci