-

Naslovna fotografija: Cijene u eurima na Karlovačkoj tržnici poslije 1.1.2023. (Kristina Štedul Fabac / PIXSELL)

-

Dr.sc. Josip Lučev docent je na Fakultetu političkih znanosti Sveučilišta u Zagrebu.

-

Modeli rasta su se u zadnjih nekoliko godina pojavili kao nužna dopuna (ili alternativa) literaturi o Tipovima kapitalizma (Varieties of Capitalism ili VofC). U prošlom su tekstu opisani dugoročni aspekti modela rasta i njihova uloga u objašnjenju institucionalnih tipologija. Taj je tekst u obzir uzeo elemente ponude i potražnje u identificiranju ključnih kontura dugoročnih modela rasta. U ovom se tekstu otvara pitanje kratkoročnih elemenata u modelima rasta.

Odnos kratkoročnog i dugoročnog nije tek pitanje metodološkog opredjeljenja. Taj izbor može imati i dublje svjetonazorske implikacije. S jedne strane je neoklasična ekonomija (u standardnom obliku formirana krajem 19. stoljeća) kao okosnica mainstream ekonomije koja se fokusira na dugi rok. S druge je strane i kejnzijanska alternativa (formulirana 1930-ih godina, pa marginalizirana od 1970-ih godina). Dugi rok omogućava optimistično shvaćanje slobodnih tržišta, budući da podrazumijeva dugoročno uprosječene tendencije. Tako dugoročni realni rast od 2 ili 3% u sebi može sakrivati mnogo oscilacija u uzletima i krizama. Ako ga u prvom izboru promatramo samo dugoročno, teško možemo doći do kejnzijanskog instinkta prema intervenciji[i].

Dugoročno se tržišta čine kao inherentno učinkovita i harmonizirajuća, pa izbor fokusa na dugoročno može za sobom povući i ignoriranje svega kriznog i neučinkovitog kao pukog kratkoročnog. No, pojave koje promatramo dugoročno (rast, razvoj) i koje promatramo kratkoročno (krize) su isprepletene, pa i kratkoročne pojave mogu imati dugoročne posljedice. Duboka kriza koja se ne razriješi kratkoročno generira dugoročno smanjeni potencijalni output, a on se može vidjeti i u radu i u kapitalu. Nezaposleni ne zadržavaju svoje sposobnosti unedogled. Vještine zastarijevaju, a nezaposlenost može donijeti i nepoželjne emocionalne posljedice – u svakom slučaju tržište rada s dugoročnom visokom nezaposlenosti ostaje niže kvalitete. S druge strane, poduzeća koja zbog krize idu u stečaj nastoje namiriti vjerovnike kroz likvidiranje, ali ukupna akumulacija kapitala načelno pati. Proces stečaja zahtijeva svoje vrijeme (ono ovisi o kvaliteti institucija) a vjerovnici se ponekad moraju pomiriti s gubitcima. Ideal je brza i učinkovita likvidacija, no često se neučinkovitosti moraju očekivati. Tako i kod rada i kod kapitala duboka („kratkoročna“) kriza uništi neki dio kapaciteta, odnosno proizvede smanjeni („dugoročni“) potencijalni output. Vrijedi i obrnuto: dugoročni strukturni izazovi modela rasta poput kronične ovisnosti o uvozu izazivaju velike teškoće u kratkoročnim krizama.

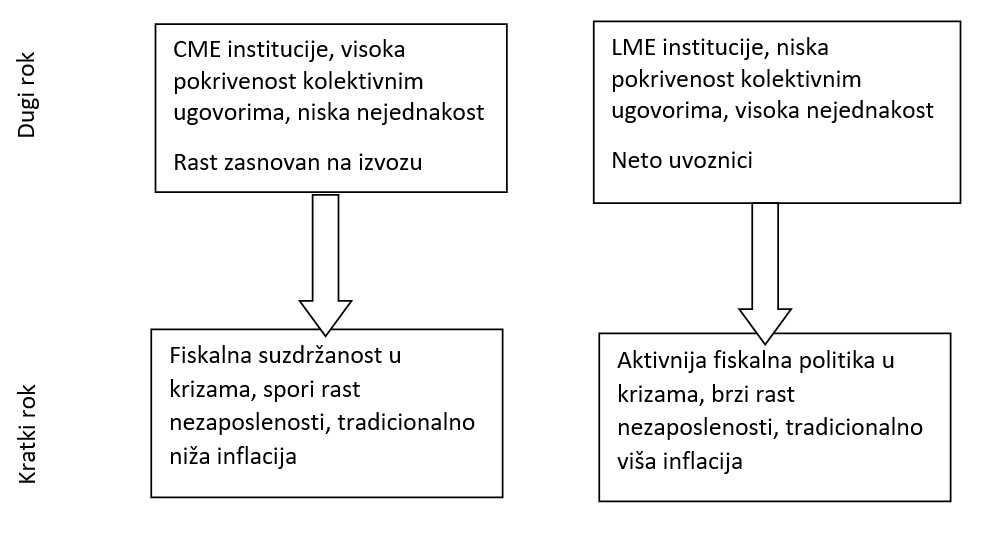

Već te dvije činjenice zaslužuju da se ozbiljno pozabavimo s obje perspektive. Zanimaju nas dakle mogućnosti Tipova kapitalizma da ponude institucionalne i tipološke uvide i u dugoročne aspekte rasta i u kratkoročne obrasce nošenja s krizama. S aspektima reakcija tržišta rada se bavio treći tekst serijala, a u ovom tekstu je fokus na inflaciji i proračunskim deficitima u krizama. Slika niže skicira očekivane odnose između kratkog i dugog roka modela rasta u Tipovima kapitalizma.

U kontekstu dugoročnih modela rasta opisanih u prošlom tekstu, mogli bismo očekivati da će neto uvoznici imati potrebu za aktivnim stabilizacijskim mjerama (diskrecijska fiskalna politika, responzivna monetarna politika, možda i uz toleriranje više inflacije). Bez svega toga, prilagodba na krizu je nužno sporija i bolnija – efektivno se plaća padom standarda, a manje razvijeni je plaćaju i usporavanjem konvergencije prema razvijenijima. Neto izvoznici mogu računati na pozitivni učinak trgovine – gdje pad na domaćem tržištu ipak može donekle kompenzirati aktivnost na stranom tržištu. I oni su ranjivi na situacije velikih kriza u kojima pate i njihova izvozna tržišta. Ipak, čak i u takvoj situaciji im neće nužno podjednako odgovarati one-size-fits-all pristup. Literatura o tipovima kapitalizma dodatan je fokus stavila i na odnos koordinacije na tržištu rada i inflacije. Nezavisnost središnje banke je naravno vrlo važan prediktor niže inflacije. Središnja banka koja ne vodi računa o političkim interesima povezanima s kratkoročnim postizanjem rasta, lakše može osigurati stabilnu monetarnu politiku potrebnu za očuvanje nižeg rasta cijena. Taj uvid nije sporan i spada u mainstream ekonomije. No, VofC nudi i naglasak na alternativnom način suzbijanja inflacije – suzbijanje cijena preko stabilnosti plaća. A za to su potrebni snažni i aktivni sindikati i centralizirani kolektivni ugovori (Franzese, 2001).

Promatranjem tržišta iz dugoročne perspektive dobivamo optimistični prosjek rasta koji može skrivati mnogo oscilacija, dok kratkoročne krize mogu imati ozbiljne i dugotrajne posljedice. (Wikimedia Commons)

Primjerice, razvijena gospodarstva središnje i sjeverne Europe (CME – Coordinated Market Economies) mogu koristiti oba ova mehanizma, dok se liberalno koordinirana gospodarstva (LME – Liberal Market Economies) i neka gospodarstva južne Europe ne mogu pouzdati u sindikate. Stoga se pojavila i interpretacija eurozone kao spoja vrlo različitih potreba gospodarstava (Johnston i Regan, 2016; Hall, 2018). S jedne strane su bili južnoeuropski uvoznici tradicionalno navikli na inflaciju koju korigira nominalni devizni tečaj – a uvođenje eura ih je lišilo i vlastitog deviznog tečaja i vlastite monetarne politike koja je mogla djelovati anti-inflatorno.

Tako su stvoreni uvjeti unutar kojih je pritisak prema rastu cijena i plaća izravno smanjivao međunarodnu konkurentnost i prouzročio rast trgovinskih deficita. S druge su strane bili sjeverniji izvoznici, napose Njemačka, koja je nakon uvođenja eura stabilizirala cijelu eurozonu dodatnom niskom inflacijom na domaćem tržištu. Tako je Njemačka postala „deflator of last resort“ (Hope i Soskice, 2016: 222) – deflator posljednjeg utočišta. Takav je stav dakako imao i fiskalne posljedice, budući da je nakon uklanjanja tečaja i monetarne politike preostala konzervativna fiskalna politika kao nužni element ravnoteže inflacije. Ključnu ulogu u izazivanju temeljne strukturne napetosti uoči recesije 2009. godine je iz europske perspektive odigrao sam euro.

- Fiskalna politika i stabilnost cijena

Pogledajmo prvo individualna iskustva razvijenih gospodarstava, a napose s pogledom prema tome mogu li se uočiti nekakve pravilnosti koje upućuju na Tipove kapitalizma.

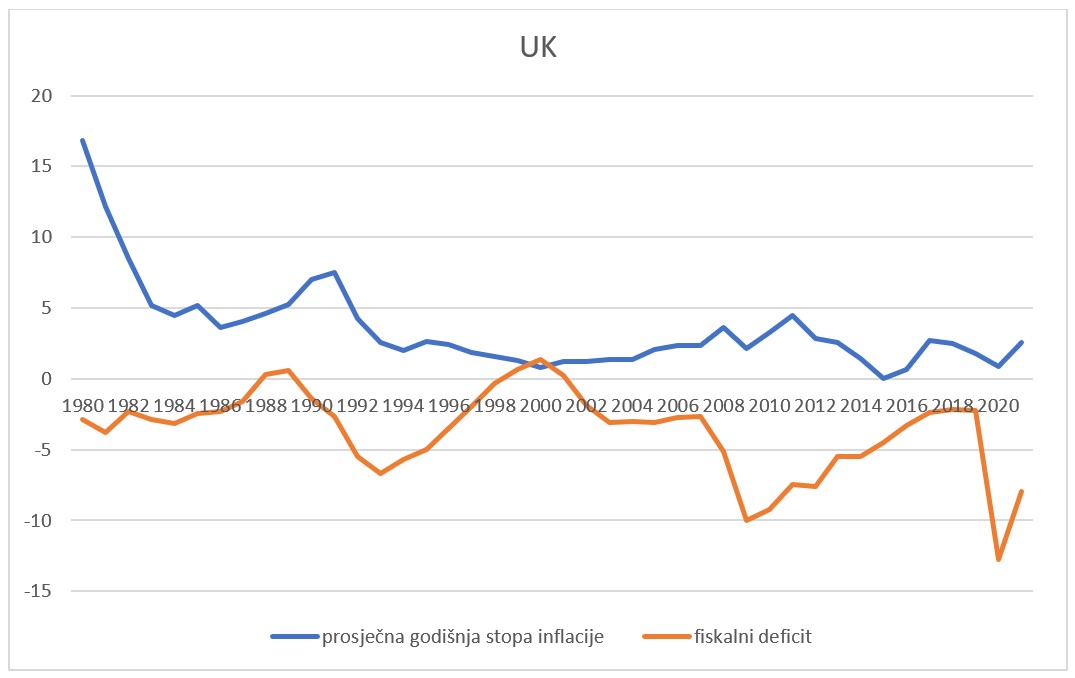

Izvor podataka: MMF, 2022

U Ujedinjenom se Kraljevstvu inflacija stabilno spustila s visoke razine početkom 1980-ih (1980. još na 16,9% ), uz iznimku jednog povećanja na samom prijelazu u 1990-te (7,5% 1991.). U rasponu 1-2,5% se zadržala u periodu 1994-2008, uz nešto živahnije kretanje nakon Velike recesije. Tako je 2015. godine bila blizu deflaciji na 0,04%. Kao i u ostatku razvijenog svijeta, 2022. godine je uslijedio značajan skok, svakako veći od onog iz 1991. godine. Fiskalna politika je u periodima 1980-1991., 1997-2007. i 2018-2019. bila razmjerno konzervativna, uz deficite manje od 3% BDP 1988-1989. i 1999-2001. se radilo o fiskalnim viškovima. U periodima 1992-1995.; 2008-2014. i 2020-2021. se pak radilo o fiskalnim ekspanzijama uz deficite blizu ili iznad 5% BDP-a. Sva tri perioda su poveziva s epizodama BDP kontrakcija (vidjeti tekst 3 u serijalu – 1991., 2008-2009. i 2020.).

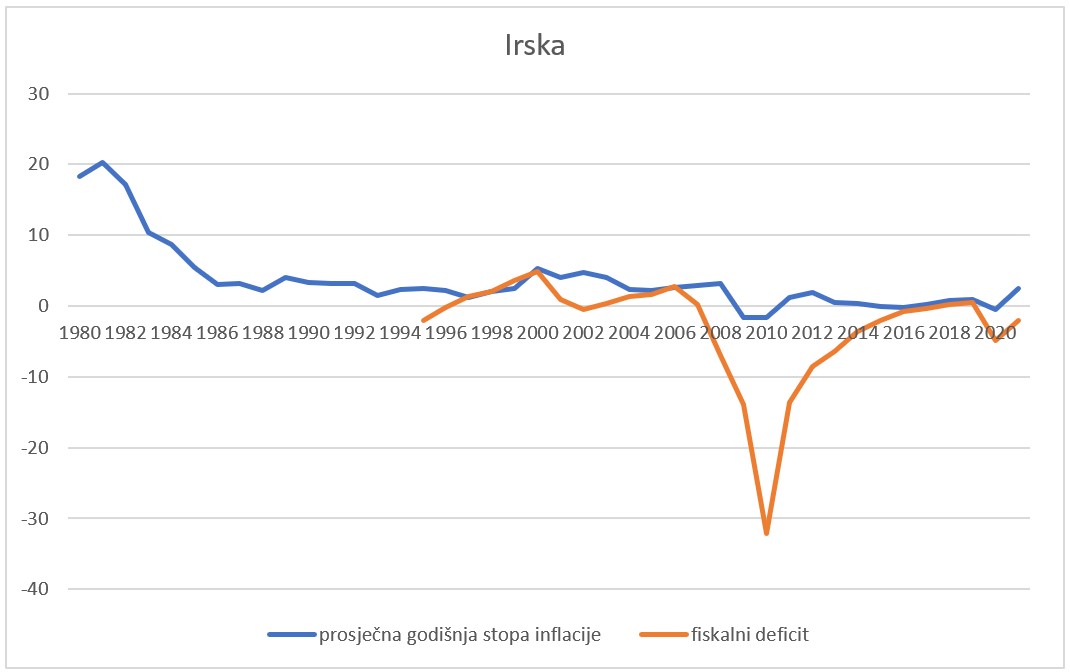

Izvor podataka: MMF, 2022

U Irskoj je vrlo visoka inflacija početka 1980-ih (preko 20% 1981.) do sredine 1980-ih potpuno razriješena i prije trenutačne epizode inflacija nije predstavljala problem, osim što je zapravo bila preniska (uz povremene deflatorne epizodice) u periodu 2009-2020. Fiskalna neto pozicija je bila u viškovima 1997-2007. (uz vrlo blagu iznimku 2002. godine), a ekspanzija u periodu 2008-2013. je bila iznimno velika i provedena u kontekstu specifične uvjetovanosti povezane s tadašnjim bailout programom.

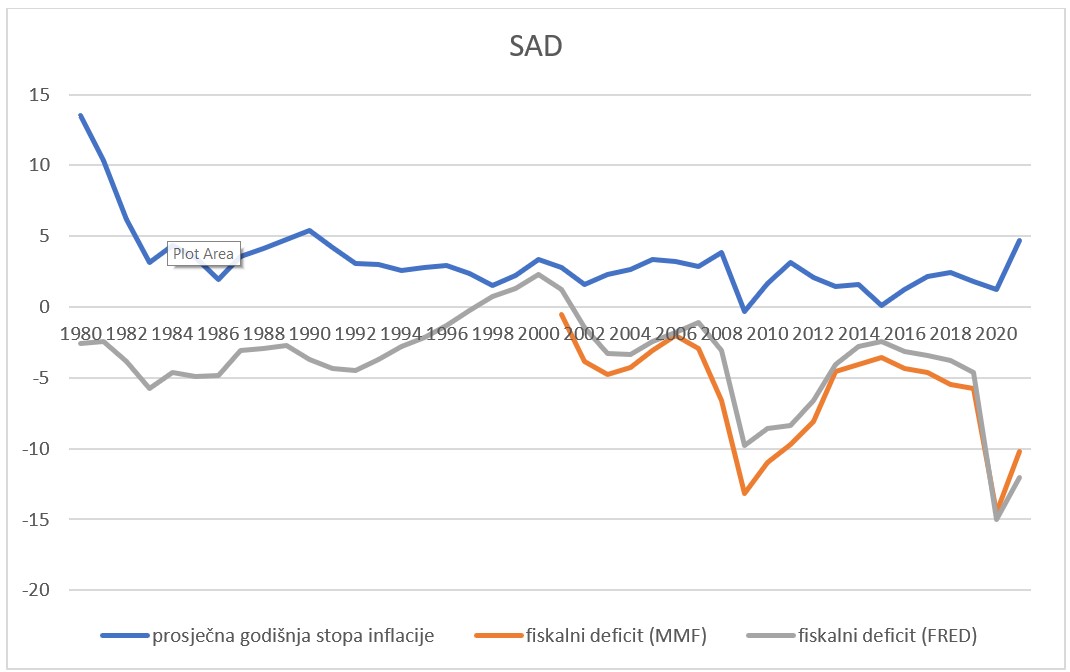

Izvor podataka: MMF, 2022; FRED, 2022

Inflacija u SAD-u također rapidno pada od 1980. godine, a u periodu 1983-2021. ostaje čvrsto ispod 5% (s vrlo blagom iznimkom 1990.). MMF-ova baza podataka nudi izračune deficita samo od 2001. godine pa je u graf ovdje uvrštena i FREDova serija (pokazuje iste trendove, ali različite specifične brojke zbog drukčije metodologije). Podatci iz FRED upućuju na fiskalni višak u godinama 1998-2001. Fiskalna politika je u nešto većim deficitima (blizu ili preko 5%) u godinama 1983.-1986., ali grafom dominiraju ogromne ekspanzije u kontekstu kriza 2009. i 2020. godine.

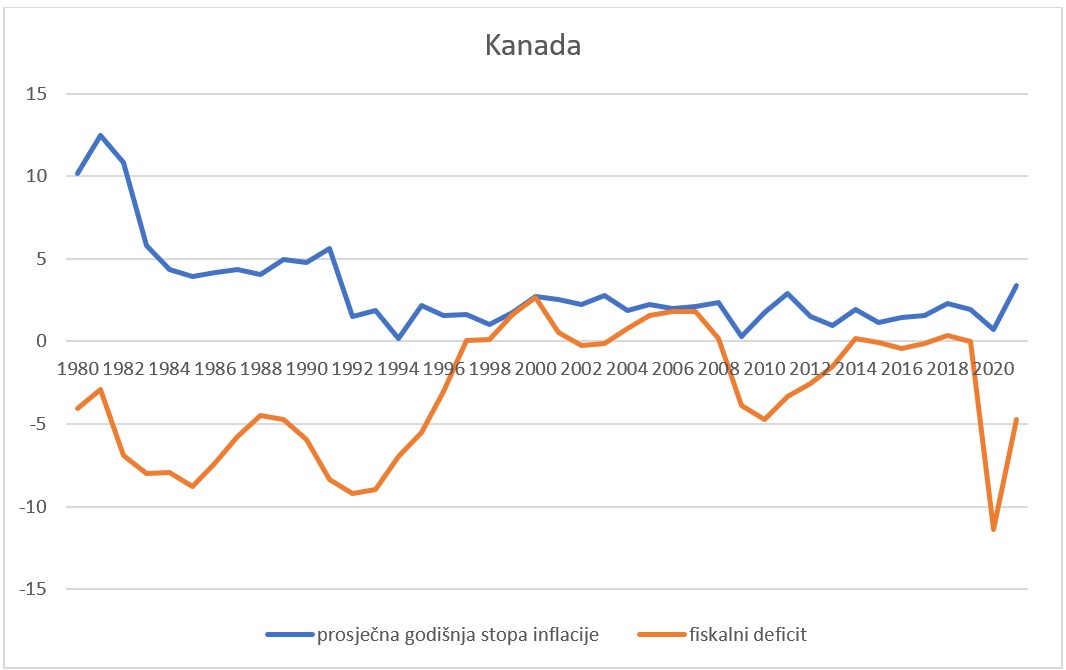

Izvor podataka: MMF, 2022

Inflacija u Kanadi prolazi kroz vrlo sličan trend. Smanjuje se od početka 1980-ih, a nakon 1991. se nalazi u iznimno niskim intervalima. Fiskalni deficit je u periodu 1980.-1993. razmjerno visok, ali se u periodu 1997-2008. javni rashodi Kanade uglavnom nalaze u viškovima (s iznimkom vrlo blagih manjkova 2002/03.). Krizu 2009. godine prati ekspanzija deficita (-4,8%), ali se ubrzo smanjuje do uravnotežene razine od 2014-2019. I u Kanadi COVID-19 i 2020. godina donosi ogroman skok u deficitarnom trošenju.

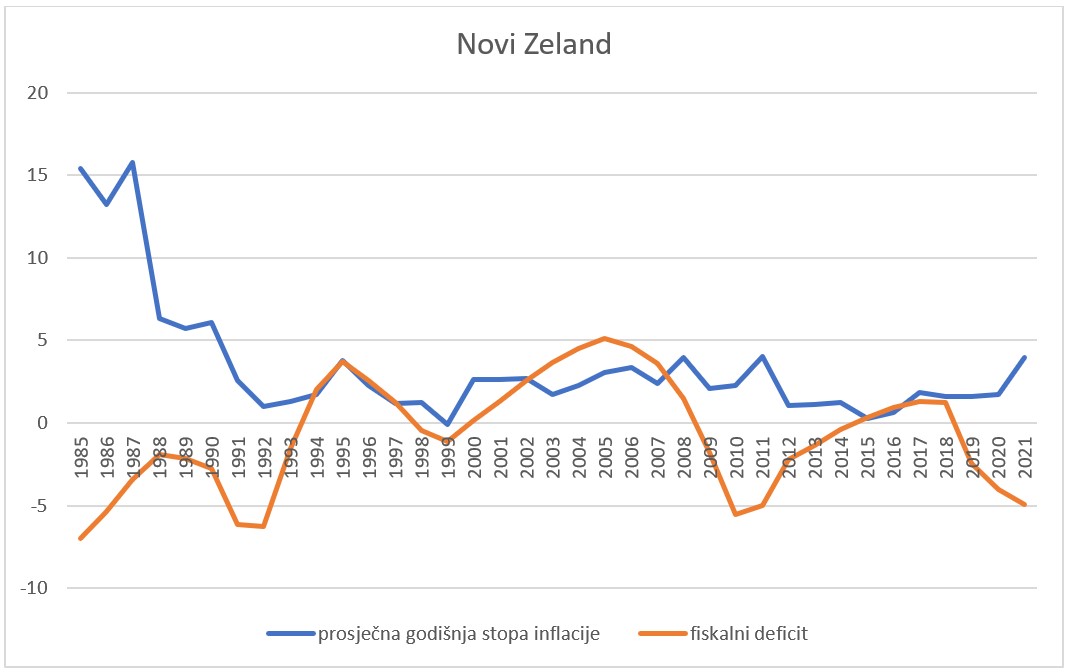

Izvor podataka: MMF, 2022

Isti se grubi obrazac može uočiti i u ekonomiji Novog Zelanda. Inflacija se od ranih 1990 nije dizala u neugodne visine sve do 2022. Fiskalna politika je često bilježila viškove 1994-97.; 2000-08.; 2015-18., a ulazila je u kratkotrajne, ali značajne ekspanzije u reakcijama na BDP-kontrakcije (vidjeti 3. tekst serijala). Tako je u strukturnom smislu neto fiskalna pozicija 2010. u odnosu na 2005. ekspanzivnija za čak 10% BDP-a.

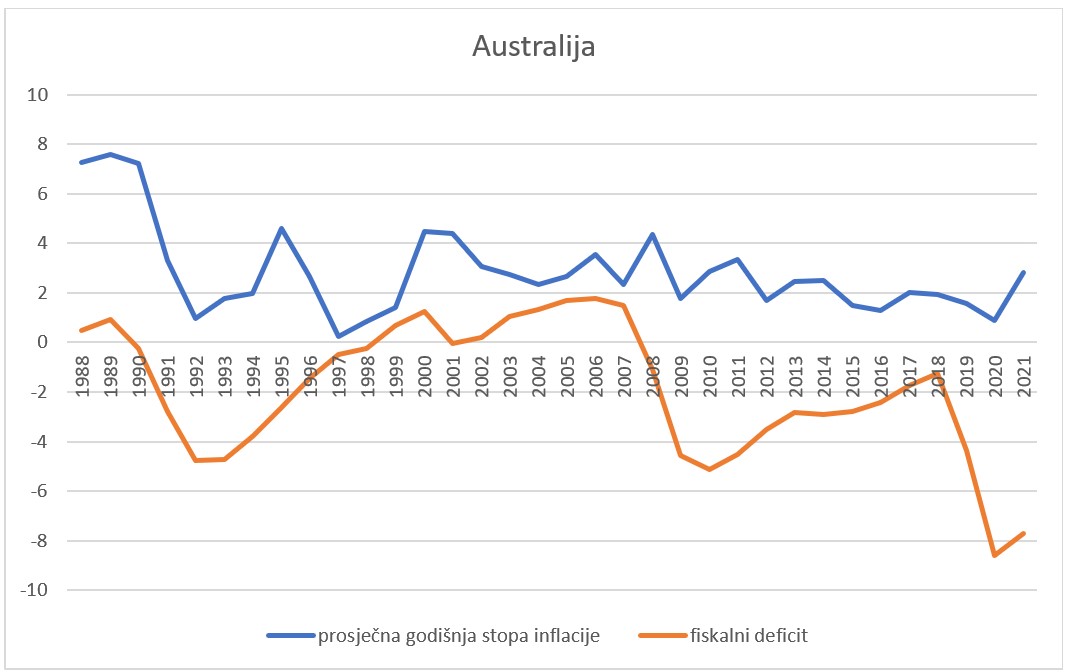

Izvor podataka: MMF, 2022

U Australiji je inflacija također neproblematična od ranih 1990-ih, uz viškove 1999-2007. (uz iznimku manje-više ravnoteže 2001/02.) i brze i umjerene ekspanzije koje su značajne u kontrastu s viškovima prošlih godina u periodima 1992-93. i 2009-11. Tek 2020-21. izgleda kao obrazac koji bi bio nama poznatiji – dakle objektivno visoku deficit nakon održavanog nižeg deficita proteklih godina.

Izvor podataka: MMF, 2022

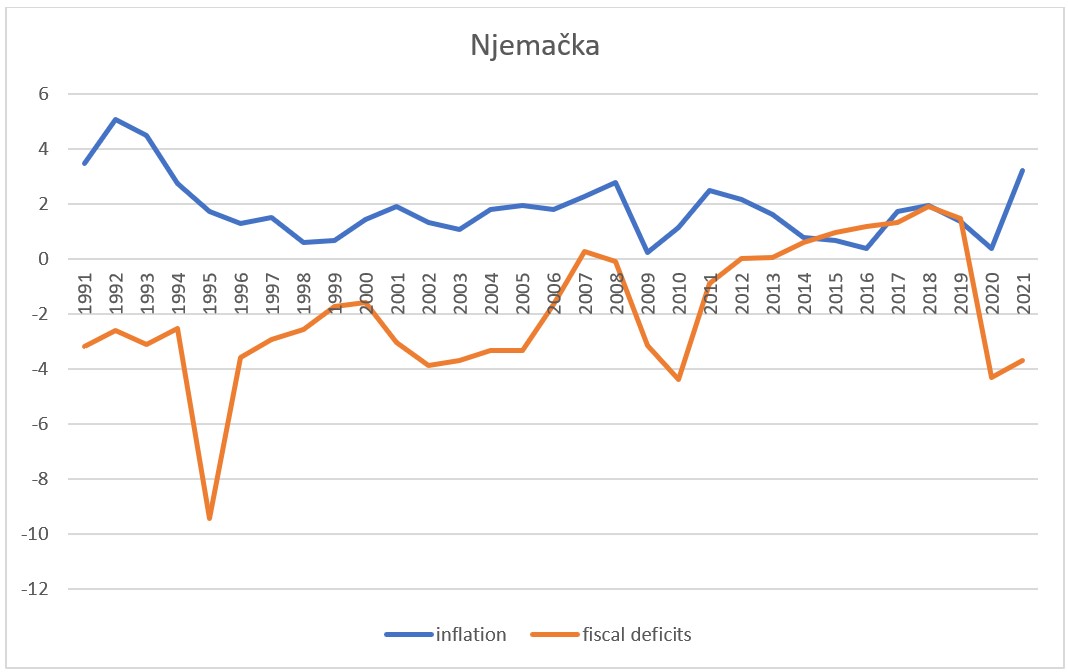

U Njemačkoj su od ujedinjenja do 2022. stope inflacije bile vrlo umjerene. Deficiti su u usporedbi s ogromnim manjkom 1995. godine daleko manji – a relativno značajne ekspanzije se odvijaju 2009/10. i 2020/21. Njemačke javne financije imaju viškove 2007. godine i u periodu 2012.-2019.

Izvor podataka: MMF, 2022

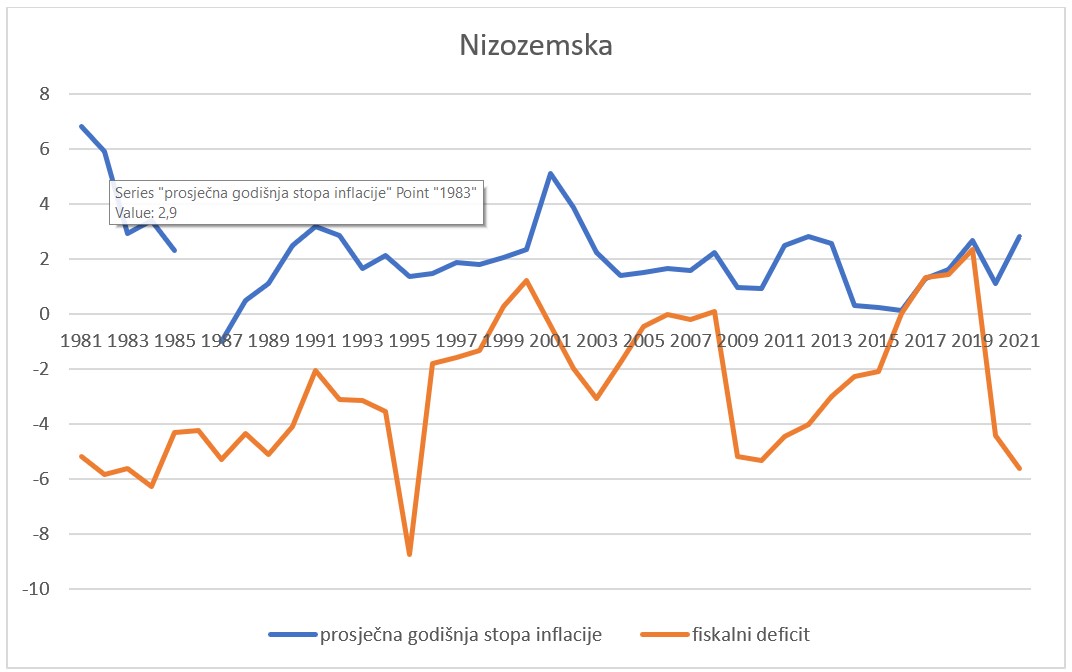

U Nizozemskoj je inflacija niska nakon početka 1980-ih. Ne prelazi 3% osim 1991. i 2001/02. Fiskalni deficiti su razmjerno veliki do 1995., a u novije vrijeme su ekspanzije vidljive u odazivu na krizu 2009/10. i 2020/21. godine – u obje epizode iz suficita neto pozicija pada ispod -5% BDP.

Izvor podataka: MMF, 2022

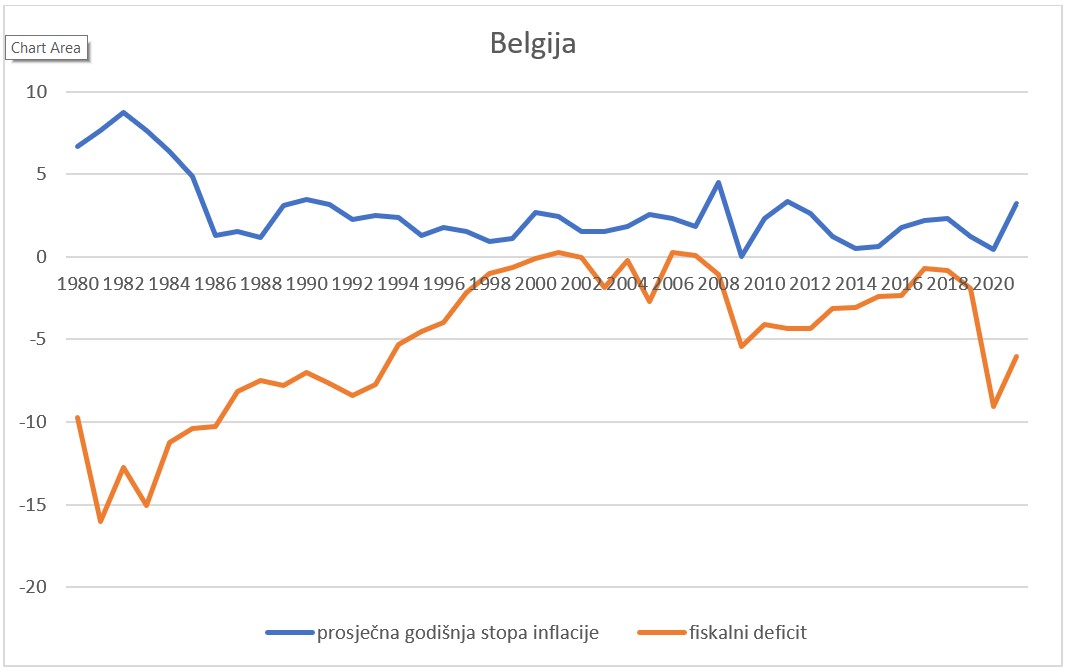

U Belgiji su stope inflacije tradicionalno umjerene i nakon 1985. se vrte oko ciljnih 2%. Fiskalni deficiti se s izrazito visokih razina u periodu 1980-1985. postepeno smanjuju sve do ere blagih viškova 2000-tih godina (2001., 2006. i 2007. godine, uz skoro neutralne neto bilance 2000., 2002. i 2004.). Deficit je snažan u reakciji na krizu 2009. (-5,4% BDP te godine), pa se oporavlja sve do pandemijske 2020. godine (snažna reakcija na -9,1% BDP).

Izvor podataka: MMF, 2022

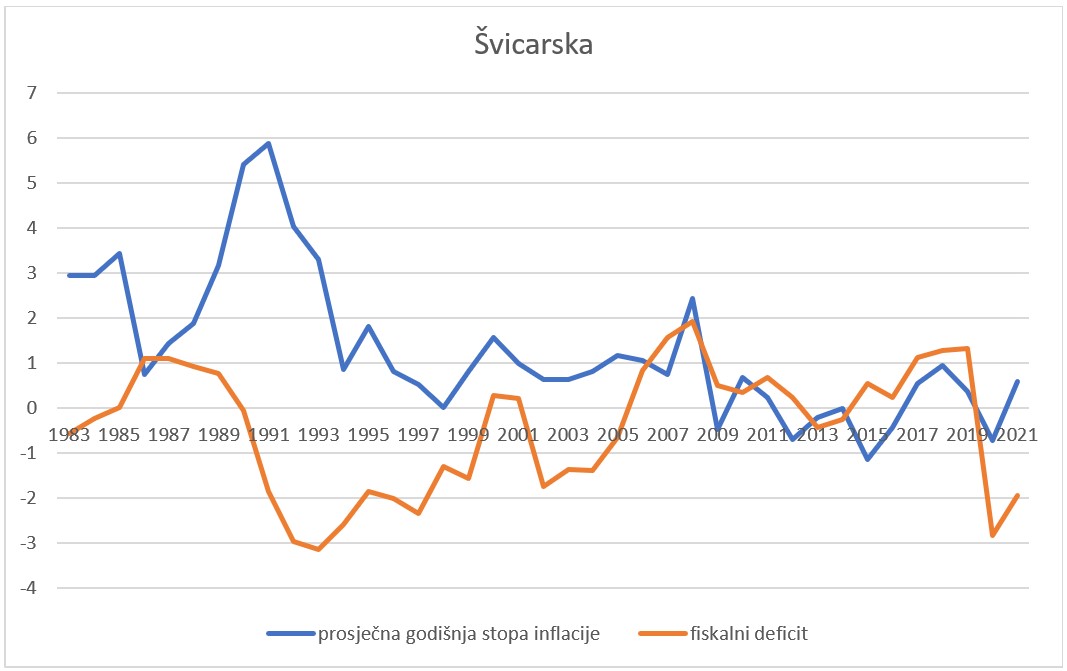

Švicarska je inflaciju držala na izrazito umjerenim razinama – zapravo je preniska od 2009. godine uz čak četiri kratkotrajne deflatorne epizode. Deficiti su također izrazito umjereni i ne prelaze 3% BDP (osim vrlo stidljivo 1993. godine). Dapače, švicarske javne financije bilježe viškove u periodima 1985-1989.; 2000/01.; 2006-12. i 2015-2019.

Izvor podataka: MMF, 2022

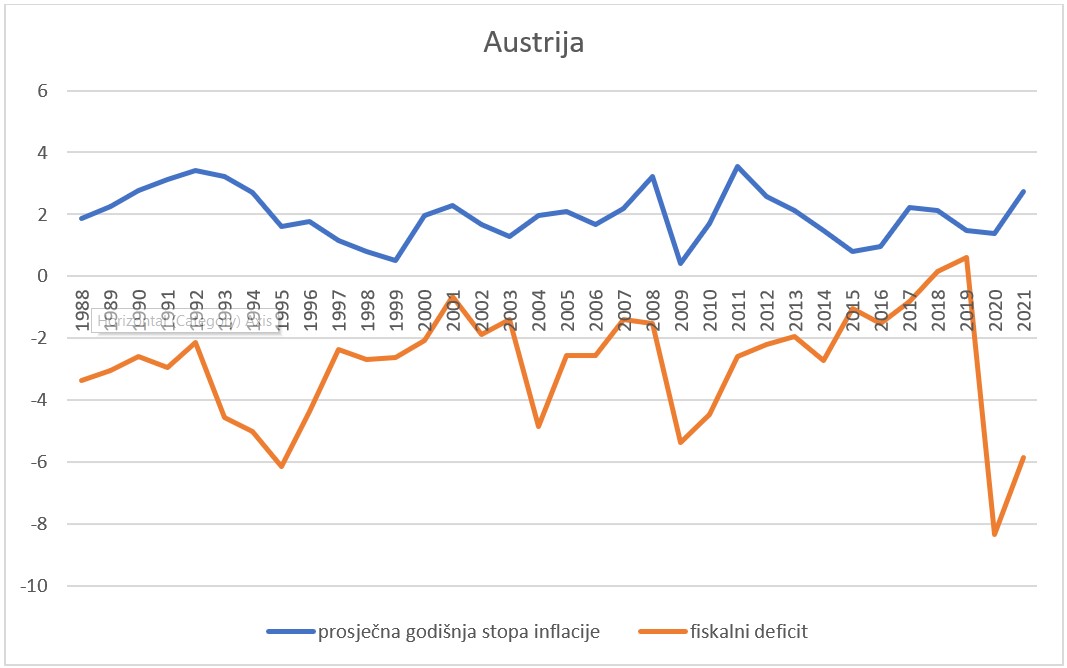

Austrijska je inflacija povijesno umjerena i stabilna (čak i 1980. godine iznosi tek 6,8%). Fiskalna politika je također umjerena, s jedinom velikom epizodom ekspanzije 2020/21., uz manje 1993-96; 2004. i 2009. godine.

Izvor podataka: MMF, 2022

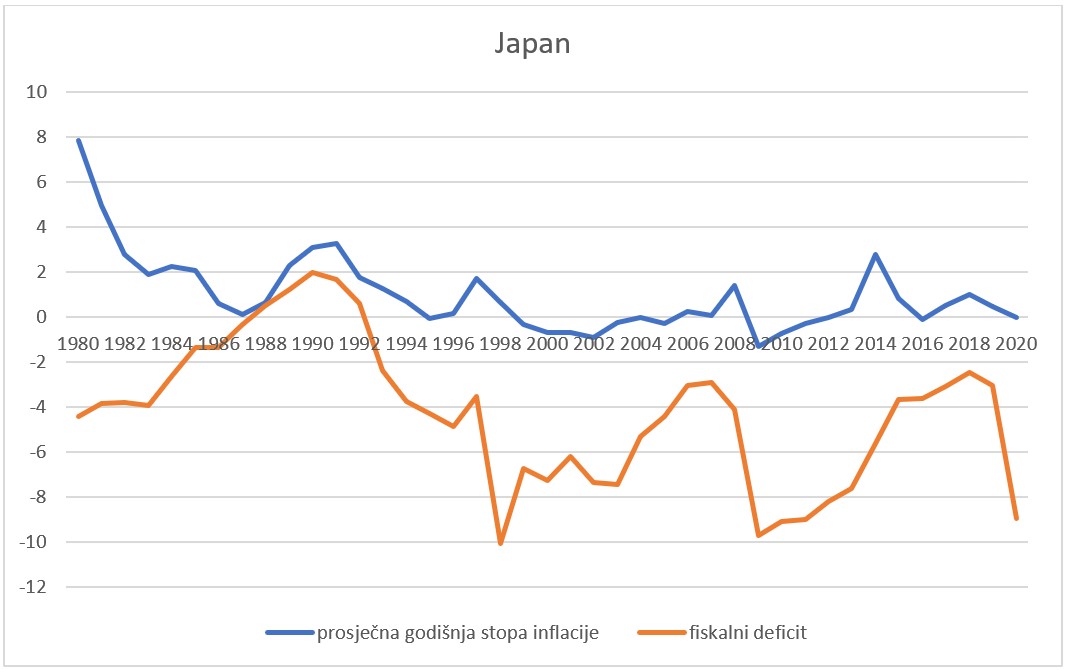

Stope inflacije u Japanu su redovito značajno niže od ciljnih 2%. Više su bile samo do sredine 1980-ih (1980. na 7,8%), na prelazu iz 1980-ih (uz vrlo skromnih 3,3% 1991. kao vrh te epizode) i 2014. godine (također iznimno skromnih 2,8%). Puno su češće i problematičnije deflacijske epizode (1995.; 1999-2005.; 2009-2012.; 2016.; 2020.) Fiskalni deficiti se smanjuju kroz 1980-e i prelaze u viškove u periodu 1989-1992. Nakon ovog perioda, Japan se okreće mnogo aktivnijoj fiskalnoj politici uz deficite veličine 9-10% BDP-a 1998., 2009-2011. i 2020. godine.

Izvor podataka: MMF, 2022

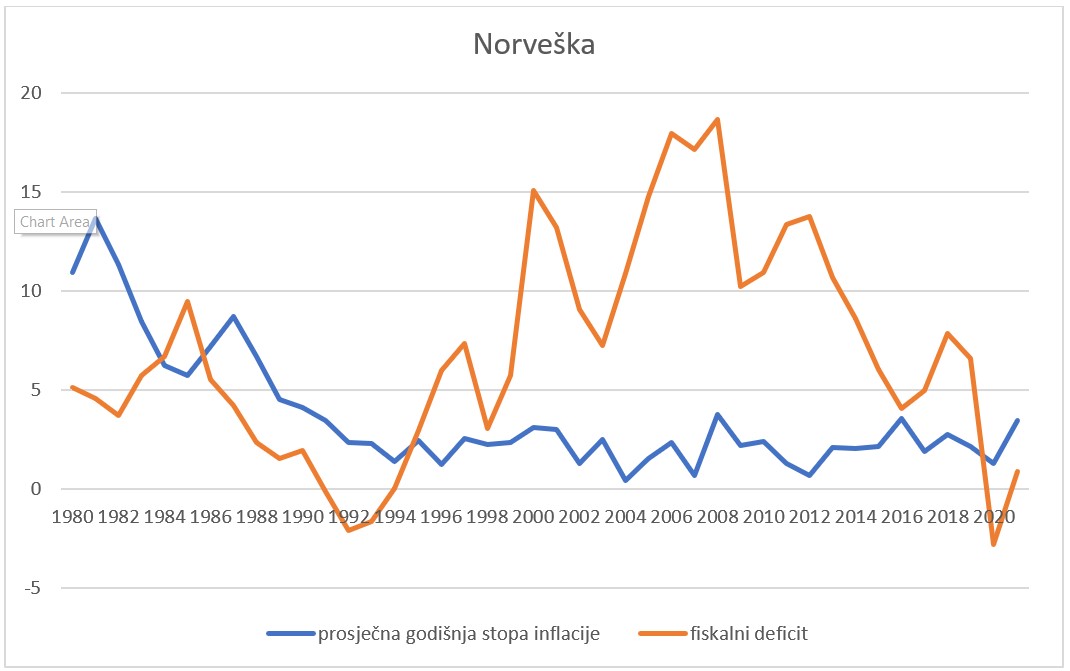

U Norveškoj su stope inflacije umjerene od početka 1990-ih i najčešće se vrte oko ciljnih 2%. Fiskalni deficiti skoro nikad nisu uistinu deficiti (samo u periodu 1991-1993. i 2020. godine), već se zapravo radi o vrlo visokim viškovima (2008. čak 18,6% BDP-a).

Izvor podataka: MMF, 2022

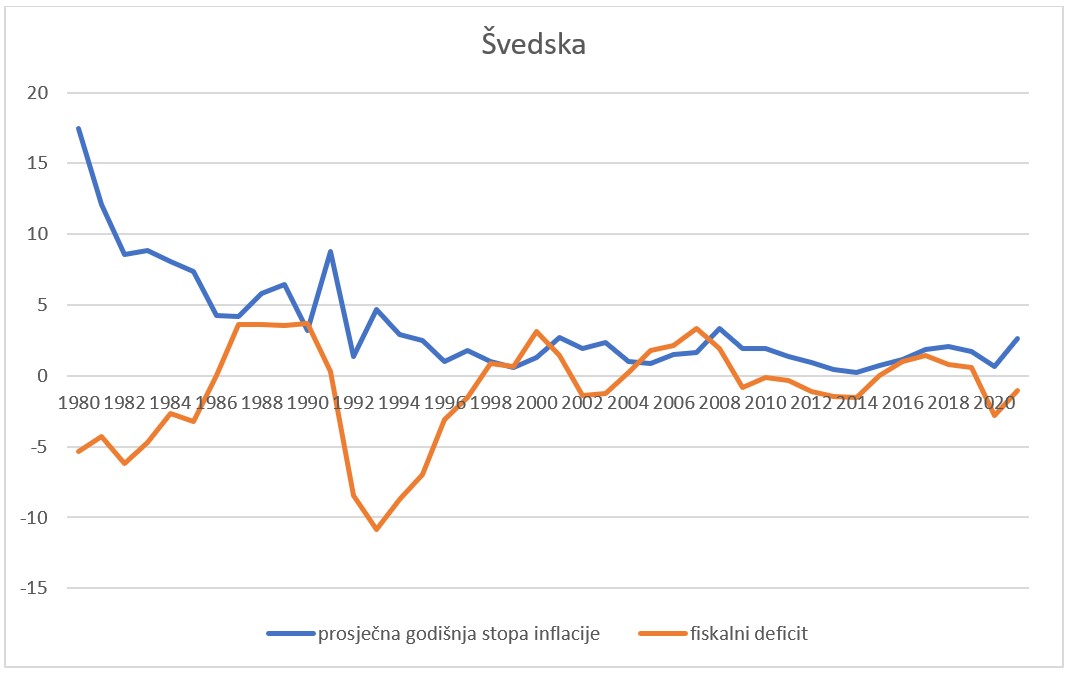

Inflacija ni u Švedskoj nije bila problem nakon 1991., a neto fiskalne pozicije su često bile u viškovima (1986-1991.; 1998-2001.; 2004-2008; 2015-2019.). Nakon velikih manjkova u periodu 1992-94., Švedska zapravo vodi izrazito konzervativnu fiskalnu politiku.

Izvor podataka: MMF, 2022

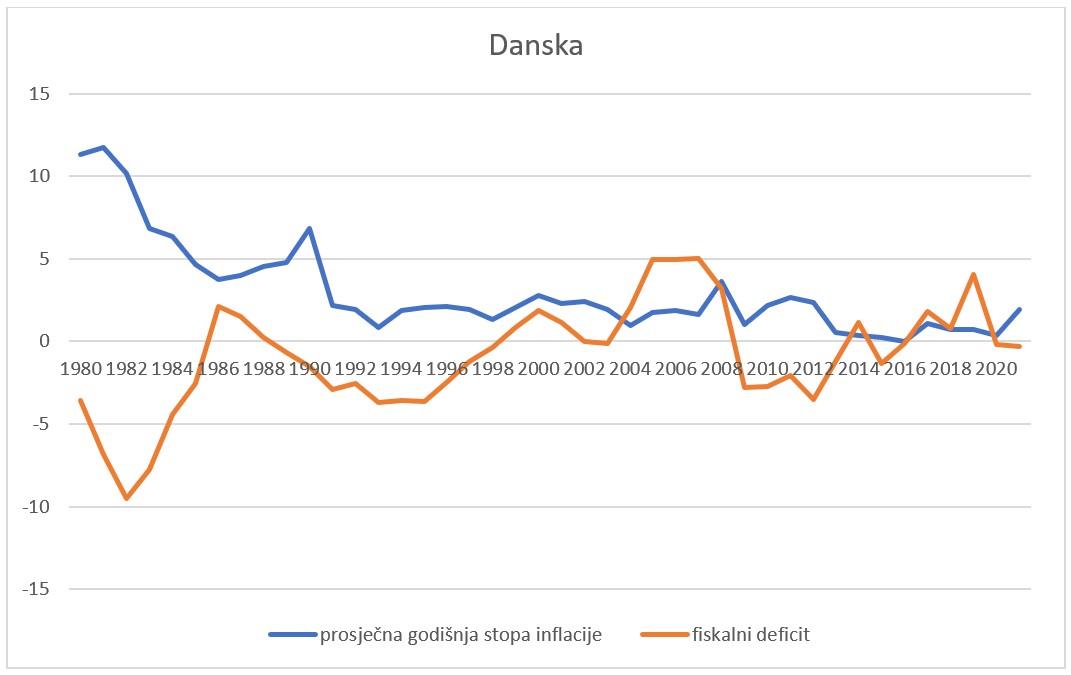

U Danskoj je visoka inflacija spuštena od 1991. godine i nakon toga se vrti oko ciljne vrijednosti od 2%. Fiskalni deficiti nakon početka 1980-ih nikad nisu naročiti problem (u periodu 1999-2008. se zapravo radi o viškovima ili skoro neutralnim pozicijama, a nakon 2014. su također viškovi pravilo).

Izvor podataka: MMF, 2022

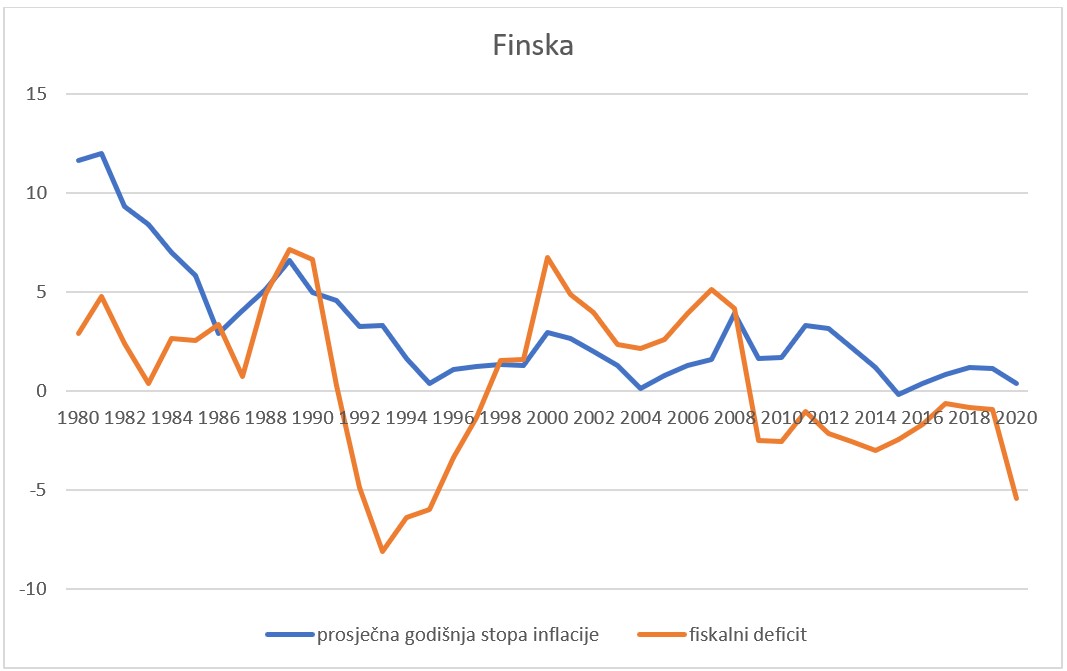

U Finskoj inflacija nije predstavljala naročiti problem nakon ranih 1990-ih (nekad je blago iznad ciljnih 2%, ali je često i niža od ciljane vrijednosti, uz jednu blagu deflaciju 2015. godine). Fiskalni deficiti od 1980. do 2009. godine ni ovdje najčešće uopće nisu deficiti, već viškovi, što dozvoljava mnogo manevarskog prostora za ekspanzivnu epizodu 1991-1997. godine (najveći deficit se postiže 1993. godine na 8,1% BDP-a). Nakon 2009. godine nastupa nova era koja djeluje daleko uobičajenije – uz prihvatljive deficite ispod 3% BDP-a sve do 2020. godine (-5,4% BDP-a)

Izvor podataka: MMF, 2022

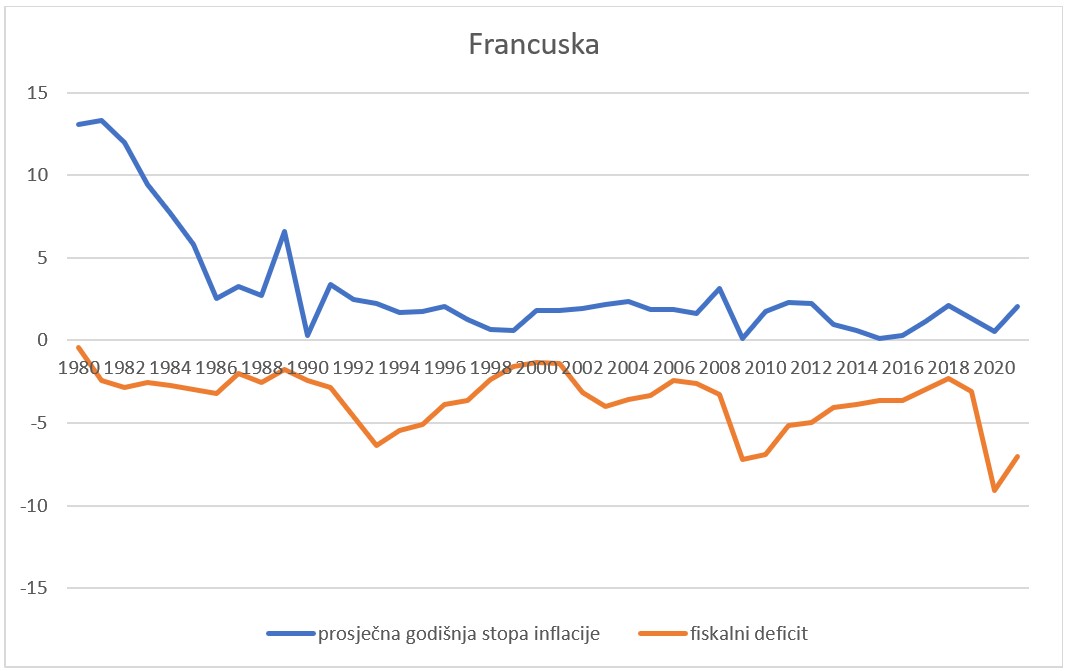

Od ranih 1990-ih, Francuska nema problem s inflacijom. Ona uz sitne iznimke ne nadilazi ciljnih 2%, a nakon krize 2009. godine je zapravo često preniska. Fiskalni deficiti su razmjerno niski, uz ekspanzivne epizode početkom 1990-ih, početkom 2000-ih, u periodu 2009-2012. i 2020.

Izvor podataka: MMF, 2022

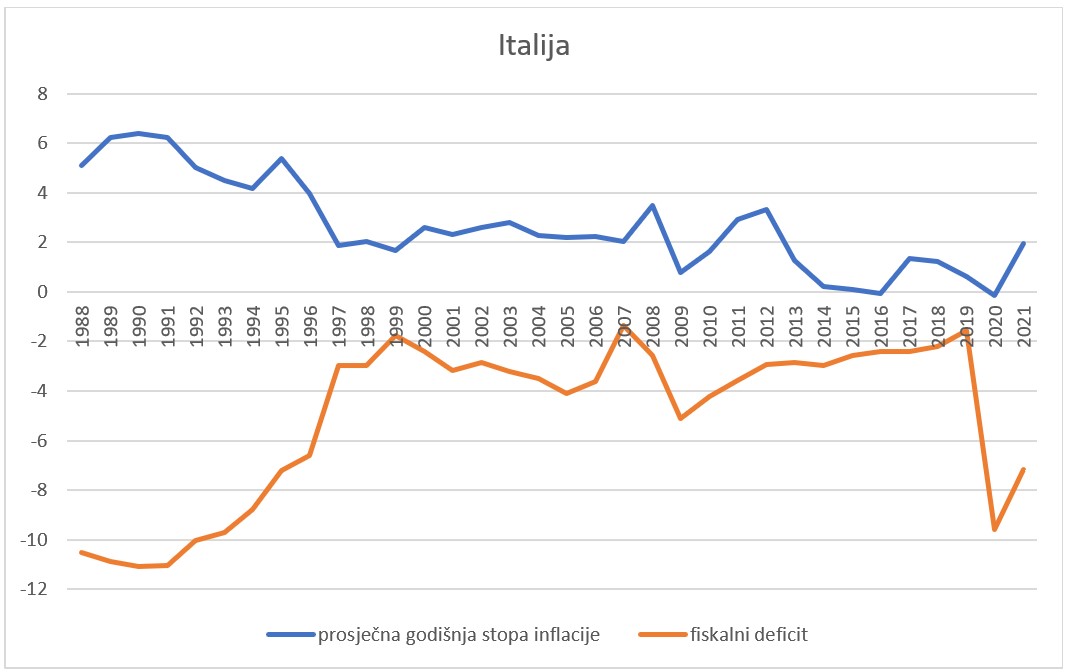

Italija nakon sredine 1990-ih svakako nema problem s inflacijom koja se vrti oko ciljane vrijednosti blizu 2%. Od 2012. do 2020. godine je inflacija zapravo preniska uz blage deflacijske epizode 2016. i 2020. godine. Fiskalni deficiti su izrazito visoki krajem 1980ih, a smanjuju se sve do 1999. godine (kada je deficit na manje od 2% BDP-a). U naredna dva desetljeća, deficit zapravo rijetko prelazi ciljnih 3% BDP (u dva navrata prije pandemije: 2003-2006. i 2009-2011.).

Izvor podataka: MMF, 2022

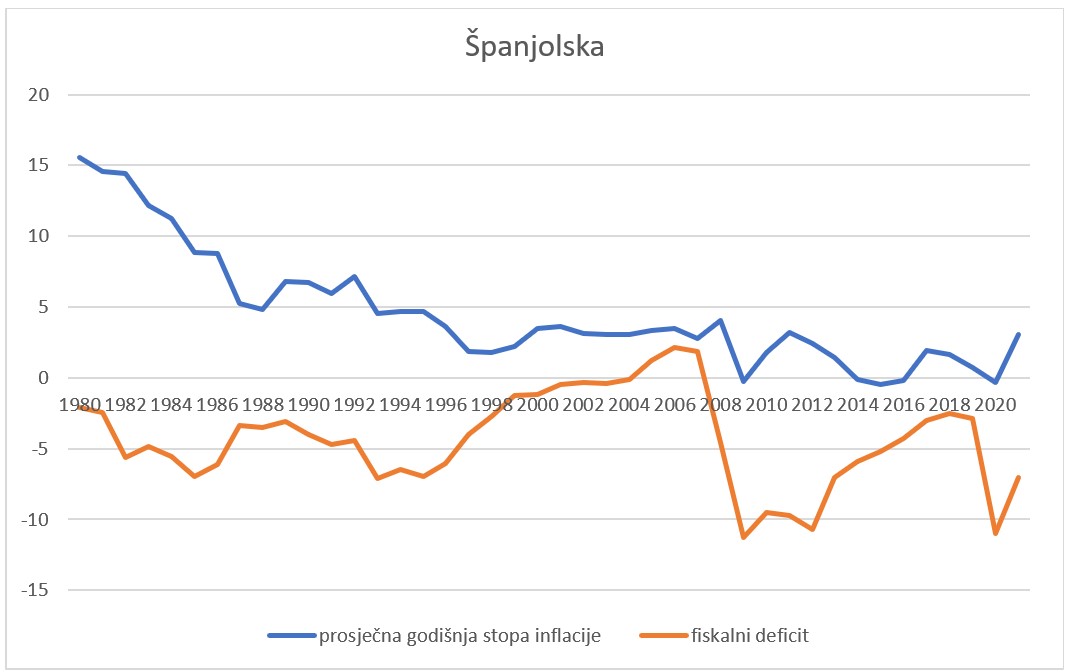

Španjolska je visoke stope inflacije postepeno suzbila do sredine 1990-ih godina, nakon krize 2009. godine napose nastupa period vrlo niske inflacije, a ulazi i u blage deflacije u tri navrata (2009., 2014-2016. i 2020.). Fiskalni deficiti su umjereno visoki do sredine 1990-ih, zamjetno se smanjuju od 1997. godine (uključujući skoro neutralne fiskalne pozicije u periodu 2001-2004. i viškove u periodu 2005-2007.), ali u odazivu na krizu 2009. godine izrazito rastu oko 10% BDP u četiri godine od 2009. do 2012. godine. U tom periodu Španjolska ulazi u europski bail-out program u sklopu European Stability Mechanism, a deficiti umjereno padaju sve do 2020. godine.

Izvor podataka: MMF, 2022

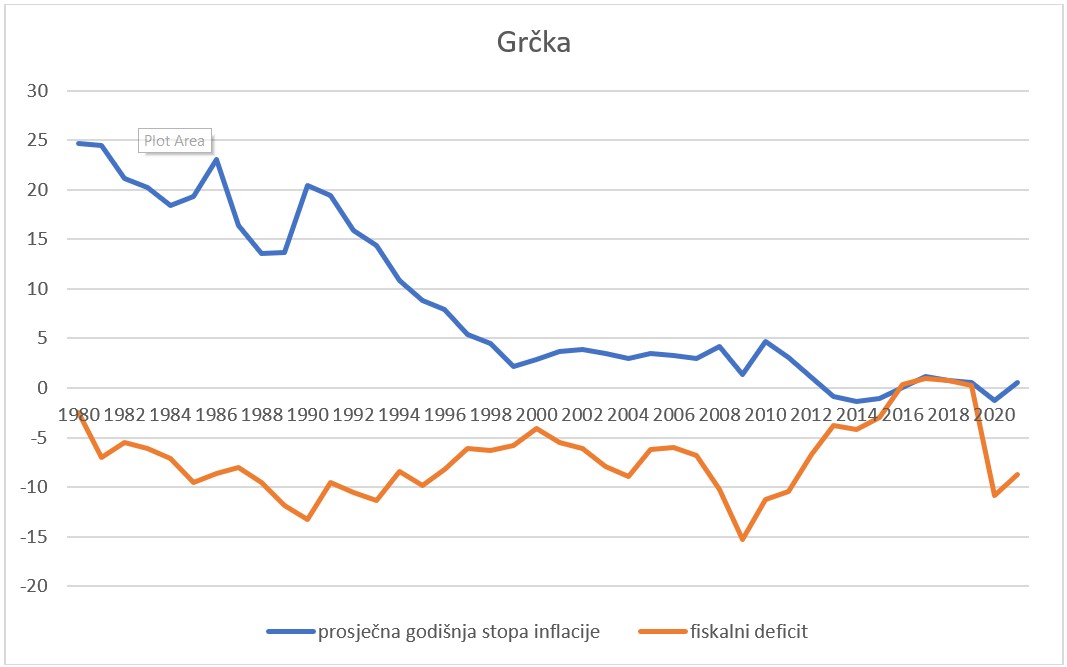

Grčka ima vrlo ozbiljan problem s inflacijom 1980-ih godina (često preko 20%), postepeno ga rješava kroz 1990-e godine i od 1999. do 2021. inflacija ne prelazi 5%. Grčka također ima ozbiljan problem s fiskalnim manjkom koji se povećava kroz 1980-e (na 13,2% BDP-a 1990. godine), smanjuje kroz 1990-e godine (4,1% 2000. godine), povećava dramatično u reakciji na krizu 2008/09. godine (15,3% BDP-a 2009. godine) te smanjuje pod teretom uvjetovane fiskalne konsolidacije pa se u periodu 2016-2019. nalazi u višku.

Izvor podataka: MMF, 2022

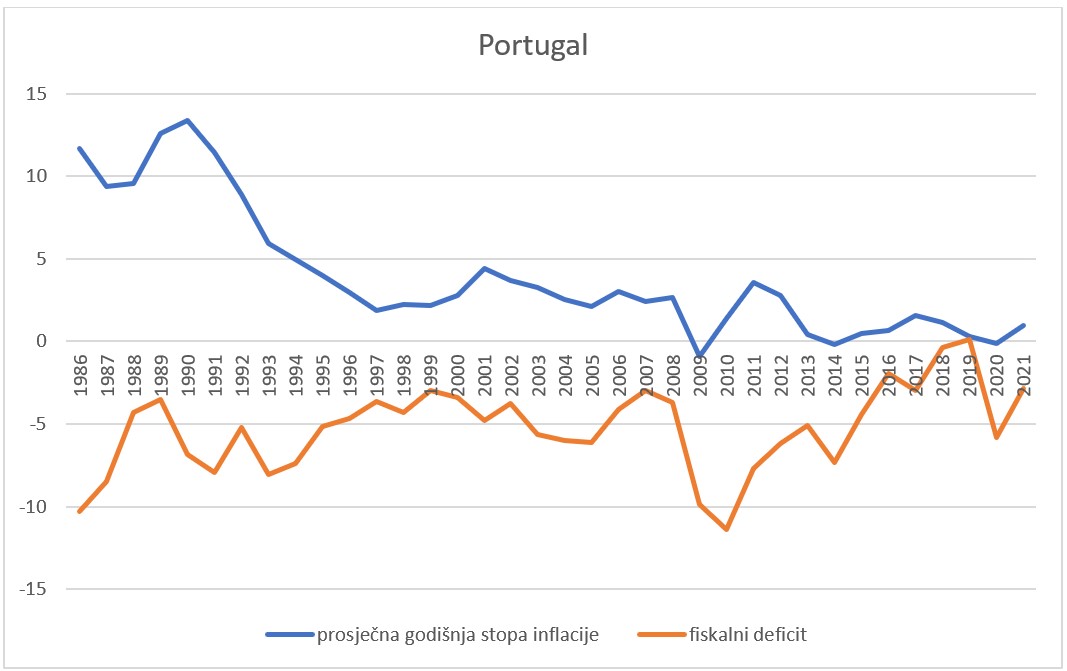

Portugal također nakon ranih 1990-ih nema problem s inflacijom koja ostaje ispod 5%. 2009., 2014. i 2020. se nalazi i u deflaciji. Fiskalni deficiti su visoki u periodu prije 1996., 2009. i 2010 reagiraju snažno pa su oko 10% BDP-a (tu je i Portugal uklopljen u europski bail-out program), a nakon toga se sve deficit postepeno popravljaju i ulazi u višak 2018. i 2019. godine, prije pandemijske fiskalne ekspanzije.

- Pritisci na fiskalnu i monetarnu politiku

Izvorna logika Tipova kapitalizma bi za uzročnicima različitih ekonomskih rezultata tragala unutar nacionalne jedinice analize. No, često su pokretači promjene supranacionalni, a pogotovo je to slučaj u kontekstu dubinskih ekonomskih integracija poput EU. Izvorna logika Tipova kapitalizma je također relevantne institucionalne parametre identificirala prvenstveno iz perspektive poduzeća. Tako je ostajala prikraćena za političku perspektivu, a u ovom slučaju bi ona bila potrebna za uvid u kratkoročni model rasta. Stoga pogledajmo prvo najvažnije supranacionalne i političke pritiske, a onda možemo potražiti i obrasce fiskalne politike odnosno inflacije.

Od izvornih 16 razvijenih gospodarstava koja su opisana kroz pristup Tipova kapitalizma, pet nema nikakve veze s europskim ekonomskim integracijama (SAD, Kanada, Novi Zeland, Australija i Japan). Od ostalih 11, dvije su zemlje članice jedinstvenog tržišta (Švicarska i Norveška), jedna je nedavno izašla iz EU (UK), a osam je današnjih članica EU. Od tih osam, šest je članica eurozone (Njemačka, Austrija, Finska, Irska, Nizozemska i Belgija), a dvije nisu (Danska i Švedska). Iako nisu spadale u CME i LME, Hall i Soskice (2001) spominju i mediteransku skupinu zemalja, u kojoj još pet spada u eurozonu (Italija, Grčka, Španjolska, Portugal i Francuska). Pogledajmo prvo kako su dakle EU i eurozona oblikovale makroekonomske politike ovih zemalja, a zatim ostale ključne slučajeve.

Europska unija je na krizu 2009. godine odgovorila one-size-fits-all pristupom koji je naglašavao mjere štednje, uz naivno očekivanje da će rast i zaposlenost doći uz povećanje neto izvoza svih zemalja članica – čiji su najveći trgovinski partneri uglavnom bili unutar EU, također pogođeni krizom. (Wikimedia Commons)

Europska je unija u period krize od 2009. godine zakoračila posve nepripremljena. Odgovorila je one-size-fits-all pristupom uz naglašavanje mjera štednje (odnosno vezivanja ruku fiskalnoj politici) i narativa o povećavanju konkurentnosti. Budući da je nemoguće utjecati na rast i zaposlenost samostalnom fiskalnom ili monetarnom politikom i da se u krizama teško uspješno pribjegava poreznoj politici, zašto ne bi jednostavno svi izvozili više? Jasno je da veći neto izvoz povećava BDP i smanjuje nezaposlenost i obrnuto. Tako bi povećanjem neto izvoza svi stabilizirali svoju makroekonomsku situaciju. Samo što je kriza u tom periodu zahvatila veliku većinu EU, i time veliku većinu najvećih trgovinskih partnera iz svačije perspektive unutar EU.

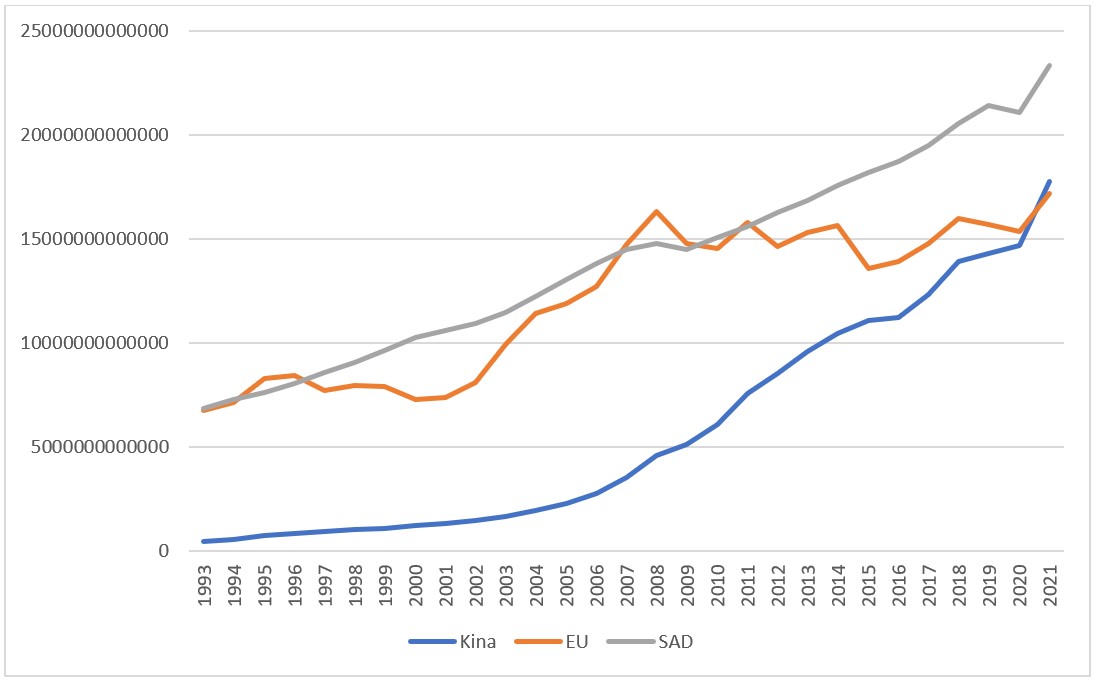

Kako je ukratko moguće da svi povećaju neto izvoz? Samo razbijanjem implicitne logike regionalne ekonomske integracije, samo traganjem za trgovinskim partnerima izvan EU. Ali to nije korak koji bi se sustavno promišljalo – iako EU formira modalitete slobodne trgovine i sa nečlanicama (primjerice, u ovom trenutku postoji čak 41 trgovinski sporazum sa 72 zemlje). Više trgovine s trećim zemljama teško može nadomjestiti dubinske strukturne nedostatke koji nastaju zbog prerane i preduboke integracije unutar EU. Pogotovo s obzirom na to da su poteškoće s BDP-om bile akutne i hitne, odnosno kratkoročne, a prilagodbe koje dovode to više produktivnosti u ovom slučaju mogu biti samo spore i bolne, odnosno dugoročne. Tako se i ovo rješenje zasnivalo na ideološkom uvjerenju o snazi trgovine, a zapelo na odnosu kratkoročnog i dugoročnog modela rasta. Nedvojbeno, EU i eurozona u središtu nisu uspješno riješili probleme s rastom od 2009. godine. Graf niže prikazuje nominalni BDP izražen u tekućim USD za tri najveća svjetska aktera: Kinu, Europsku uniju i SAD.

Izvor podataka: World Bank, 2022a

Nasuprot stabilnom rastu u SAD-u i vrlo brzom rastu u Kini, BDP Europske unije je u velikim problemima i 1990-ih godina i u cijelom periodu nakon 2008. godine. Iako se te probleme može pripisati raznim faktorima, poprilično je uvjerljiv tip kritike kejnzijanski orijentiranih ekonomista kod kojih je presudna uloga nametnutih mjera štednje, a napose na perifernim tržištima eurozone (primjerice, kod Paula Krugmana, Roberta Skidelskog, Josepha Stiglitza, Paula De Grauwea…). Vrijedi napomenuti da se tu ne radi o kritici slobodne trgovine ili kritici samog tržišta. Poželjnost slobodne trgovina i njezini pozitivni rezultati su jedna od rijetkih tema o kojima vlada konsenzus u ekonomskoj znanosti (Chicago Booth, 2012). Načelno, više trgovine znači učinkovitije tržište, bolju specijalizaciju, bolje iskorištavanje specifičnih nacionalnih kapaciteta, više štednje i investicije, veću proizvodnju i viši standard. No, to ne znači da slobodna trgovina podjednako djeluje na sve uključene. Na koncu opet postoje veliki i konzistentni neto uvoznici kojima BDP i nezaposlenost pati zbog manjka konkurentnosti i veliki i konzistentni neto izvoznici koji efektivno izvoze nezaposlenost i svoje modele rasta zasnivaju na prednostima u trgovini.

Kao što smo vidjeli u prošlom tekstu u serijalu, ove razlike imaju i čvrstu institucionalnu podlogu. S druge strane, odnos prema fiskalnoj i monetarnoj politici se stubokom mijenjao u posljednjim desetljećima (i kroz rješenja na razini EU i kroz ekonomski mainstream, nezavisnost središnjih banaka, rasprostranjenosti monetarnih praksi kroz Great Moderation). Tako su istim pritiscima zahvaćeni i neto uvoznici i neto izvoznici. Članstvo u EU je izložilo sve obavezi fiskalne odgovornosti, a članstvo u eurozoni je fiskalnu odgovornost naglasilo a monetarne odazive ograničilo na zajedničke – one kojima upravlja Europska središnja banka. Kejnzijanci iznose kritiku usmjerenu prvenstveno na preveliki fokus na mjere štednje. Utoliko ukoliko je harmonizacija fiskalne politike bila nužna zbog uvođenja zajedničke valute, radi se o kritici nepromišljene ili nedovoljno pripremljene institucionalne podloge uvođenja eura.

Ugovor iz Maastrichta, potpisan davne 1992., već je prepoznao nužnost zajedničkih fiskalnih pravila, koja su ponovljena kroz Pakt o stabilnosti i rastu krajem istog desetljeća, dok je učinkovitost njihove provedbe ojačana reformama uvedenim nakon recesije 2009. (Wikimedia Commons)

Nužnost zajedničkih fiskalnih pravila je prepoznata već u Ugovoru iz Maastrichta početkom 1990-ih (javni dug na maksimalno 60% a deficit na maksimalno 3% BDP-a), dodatno ponovljena kroz Pakt o stabilnosti i rastu krajem 1990-ih, a učinkovitost provedbe tih pravila je povećana kroz reforme nakon Velike recesije – six pack 2011. godine, Fiskalni pakt 2012. godine i two-pack reformu 2013. godine (Lučev i Cvrtila, 2021). Dobili smo funkcionalne procedure povezane s prekomjernim deficitima i makroekonomskim neravnotežama i Europski semestar. S vrlo rijetkim iznimkama su sve članice EU obuhvaćene korektivnom granom spomenutih fiskalnih pravila. No, prije nego što su se te reforme pojavile, Velika recesija je donijela i dodatne probleme sa servisiranjem duga onima kojima povjerenje tržišta nije išlo naruku zbog prekomjerne zaduženosti. Konačno je tu bio i niz europskih bail-out programa, koji su smanjivali učinke dužničkih kriza osiguranjem jeftinijeg zaduživanja (kroz čak četiri različita mehanizma, obuhvaćajući: Mađarsku, Latviju, Rumunjsku, Grčku, Irsku, Portugal, Cipar i Španjolsku[ii]).

No, oni su donosili i vlastitu uvjetovanost usmjerenu ne samo na način trošenja osiguranih sredstava već i na mjere štednje koje nužno moraju uslijediti. Tako je Europska unija predodređena rasprostranjenim mjerama štednje na niz načina koji su zapravo egzogeni logici Tipova kapitalizma – ne radi se o rješenjima koja su stvar nacionalnih preferencija ili institucionalnih komplementarnosti, već o nizu načina uvjetovanja kratkoročnog modela rasta odozgo – neovisno o mogućem protivljenju odozdo. U posljednjih nekoliko godina se ta tendencija ipak preokrenula, jer je covid-19 pandemija nužnim učinila potpuno popuštanje na fiskalnom polju. U EU je aktiviran escape clause unutar Pakta o stabilnosti i rastu prema kojem su države članice EU mogle slobodno odabirati svoju fiskalnu politiku (barem do kraja 2023. godine, kako sada stvari stoje). Uvjetovanost fiskalne politike koja je dominirala nakon 2009. godine, sada je gurnuta na stranu.

Snažna okrenutost fiskalnoj politici je pomogla razvoju inflatornih pritisaka. Godina iza nas je okrenula ekonomska očekivanja naglavačke i normalizirala stope inflacije neviđene u razvijenom svijetu u zadnjih 40 godina.

U snažnom kontrastu s europskim iskustvom je recentna fiskalna politika u dva velika gospodarstva obuhvaćena VofC tipologijom: SAD-u i Japanu. U Japanu je model rasta izrazito napregnut još od početka 1990-ih, i aktivna fiskalna politika se pokušala iskoristiti kao jedna verzija konzistentnog poticanja na stabilnije i više stope rasta. To je pogotovo naglašeno u periodu Abenomike od 2012. godine. I proračunski manjkovi i javni dug su daleko veći od uobičajenih razina u Europi, pa je javni dug Japana danas na čak 263% BDP-a. U SAD-u postoji mekani debt ceiling (plafon duga) koji ograničava razinu do koje se može povećati javni dug. No, taj se plafon razmjerno jednostavno povećava, pa je od 1960. godine povećan ili zaobiđen čak 78 puta (Treasury, 2022). Problem s plafonom nastaje tada kada se agenda predsjedničke administracije toliko razilazi s odnosom snaga u Kongresu da dolazi do odgode povećanja plafona, pa se automatizmom obustavlja rad dobrog dijela javnih kapaciteta (Government Shutdown). Obustave su se primjerice dogodile 1995., 2013. i 2018. godine. No, ti pritisci nisu spriječili fiskalne poticaje u odazivu na krize – a pogotovo u kontekstu Trumpovih i Bidenovih fiskalnih poticaja.

- Povezanost s tipovima kapitalizma

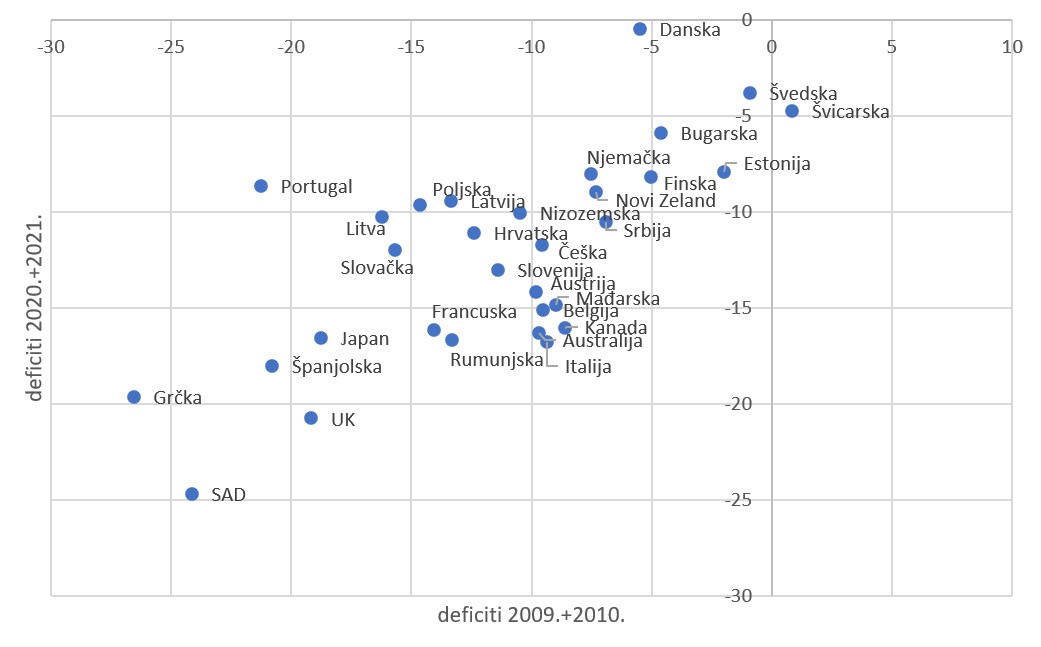

Budući da postoji niz specifičnih okolnosti koje su uostalom i u ovom tekstu samo parcijalno dotaknute (dubina recesija i točno vrijeme nastupanja, teret servisiranja duga, pad poreznih prihoda), teško je pronaći precizni format s kojim se lako može vizualizirati razlike u kriznoj fiskalnoj politici u nizu država. Ipak, zadnje dvije duboke recesije su bile gotovo pa univerzalne pa je gruba periodizacija ipak moguća. Graf ispod prikazuje osnovne i pojednostavljene podatke tako da zbraja deficite 2009. i 2010. godine na jednoj osi i deficite 2020. i 2021. na drugoj osi.

Izvor podataka: MMF, 2022; vlastiti izračun. Norveška i Irska su uklonjeni s grafa kao izraziti outlieri – Norveška zbog izrazito visokih viškova, a Irska zbog izrazito velikog deficita 2009. i 2010.

Slika je iznimno pojednostavljena, ali neke pravilnosti se ipak mogu uočiti. Svakako se čini da je veličina deficita tijekom 2009/10. dobar prediktor veličine deficita tijekom 2020/21. Na lijevoj i donjoj strani grafa se nalaze gospodarstva sklonija fiskalnim poticajima, kao što bi to navodno trebao biti slučaj s LME i mediteranskim gospodarstvima – odnosno s velikim neto uvoznicima. Ta su gospodarstva generirala visoke deficite u obje recesije. Zaista na tom kraju spektra možemo vidjeti nekoliko LME (SAD i UK, a malo blaže i Kanada te Australija) i nekoliko mediteranskih gospodarstava (Grčka, Španjolska, Francuska i Italija). Gore i desno bismo trebali vidjeti fiskalno konzervativna gospodarstva nalik na CME ili modele rasta koji ovise o visokom izvozu: tu zaista vidimo neka CME gospodarstva (Danska, Švedska, Švicarska, nešto blaže i Njemačka, Finska i Nizozemska).

No, kako smo mogli i vidjeti promatrajući grafove za pojedine zemlje, ne konformiraju svi slučajevi ideal-tipskim očekivanjima. Novi Zeland se na grafu nalazi ugodno smješten među štedljivija CME gospodarstva, a Japan je izrazito aktivan u fiskalnim poticajima. Pri sredini grafa su i post-socijalistička gospodarstva, dakle između dva ekstrema. Ipak, nikako se ne bi moglo tvrditi da predstavljaju uvjerljivi klaster – kao uostalom ni prema drugim parametrima dosad uzetima u obzir. Tendencijski možemo potvrditi da se fiskalna politika može kroz kratkoročne aspekte modela rasta provesti kroz Tipove kapitalizma.

Inflacija je očito drukčija priča, budući da je razmjerno uniformno padala barem od ranih 1990-ih godina. Kada bismo je prikazali prema VofC klasterima, izgledala bi ovako.

| Prosjeci |

1980-1989 |

1990-1999 |

2000-2007 |

2008 |

2009 |

2010-2019 |

2020 |

2021 |

| MME |

13,09 |

5,37 |

2,78 |

3,52 |

0,20 |

1,16 |

-0,27 |

1,72 |

| CME |

5,09 |

2,20 |

1,58 |

3,12 |

0,66 |

1,30 |

0,52 |

2,25 |

| LME |

8,10 |

2,59 |

2,66 |

3,54 |

0,72 |

1,64 |

0,83 |

3,31 |

Izvor podataka: MMF, 2022

Osamdesetih godina još možemo vidjeti značajne razlike u prosjecima. CME gospodarstva održavaju prosječno niske razine inflacije (kao što smo vidjeli, inflacija je tada viša u Finskoj, Švedskoj i Norveškoj, a niska u Njemačkoj, Japanu, Nizozemskoj, Švicarskoj i Austriji), mediteranska gospodarstva imaju izrazito visok prosjek inflacije (pogotovo u Grčkoj i Portugalu), a LME su u sredini. Već 1990-ih se te grupe zemalja približavaju. Ističe se samo viši prosjek mediteranskih gospodarstava (s time da je inflacija u Francuskoj niska, a u Grčkoj i dalje visoka) u odnosu na CME i LME klastere. Nakon 1990-ih su sve razlike u prosjecima zapravo vrlo male.

Pogledajmo sada situaciju koja se još razvija. Dvije tablice niže prikazuju dostupne podatke o inflaciji za period koji ne zahvaća MMF—ova baza podataka korištena u grafovima. Radi se o najzanimljivijem periodu iz današnje perspektive – odnosno o eksploziji inflacije 2021. i 2022. godine koja nije imala pandan u posljednjih nekoliko desetljeća. Prva tablica pokazuje podatke Eurostata prema HICP, odnosno prema harmoniziranom izračunu inflacije koji prvenstveno služi usporedbi EU članica.

| LME |

pro.21 |

lis.22 |

CME |

pro.21 |

lis.22 |

Post-socijalistička EU |

pro.21 |

lis.22 |

| Irska |

5,7 |

9,4 |

Belgija |

6,60 |

13,1 |

Bugarska |

6,60 |

14,8 |

| SAD |

8,0 |

8,0 |

Danska |

3,40 |

11,4 |

Češka |

5,40 |

15,5 |

| MME |

|

|

Njemačka |

5,70 |

11,6 |

Estonija |

12,00 |

22,5 |

| Grčka |

4,4 |

9,5 |

Nizozemska |

6,40 |

16,8 |

Hrvatska |

5,20 |

12,7 |

| Španjolska |

6,6 |

7,3 |

Finska |

3,20 |

8,4 |

Latvija |

7,90 |

21,7 |

| Francuska |

3,4 |

7,1 |

Švedska |

4,50 |

9,8 |

Litva |

10,70 |

22,1 |

| Italija |

4,2 |

12,6 |

Norveška |

6,10 |

8,4 |

Mađarska |

7,40 |

21,9 |

| Portugal |

2,8 |

10,6 |

Švicarska |

1,30 |

2,9 |

Poljska |

8,00 |

16,4 |

|

|

|

Austrija |

3,80 |

11,5 |

Rumunjska |

6,70 |

13,5 |

|

|

|

|

|

|

Slovenija |

5,10 |

10,3 |

|

|

|

|

|

|

Slovačka |

5,10 |

14,5 |

Izvor podataka: Eurostat, 2022

Tablica pokazuje podatke na godišnjoj razini (year-on-year), dakle podatak za prosinac 2021. godinu je podatak o promjeni cijena od prosinca 2020., a podatak za listopad 2022. godine je podatak o promjeni cijena od listopada 2021.

Doljnja tablica pokazuje vrlo slične podatke u ista dva trenutka, ali prema obuhvatu gospodarstava koji u svojoj bazi drži OECD i prema metodi CPI.

| LME |

pro.21 |

lis.22 |

CME |

pro.21 |

lis.22 |

post-socijalistička EU |

pro.21 |

lis.22 |

| CAN |

4,80 |

6,88 |

AUT |

4,25 |

11,05 |

EST |

12,14 |

22,50 |

| GBR |

4,80 |

9,60 |

BEL |

5,71 |

12,27 |

SVN |

4,88 |

9,85 |

| USA |

7,04 |

7,75 |

DNK |

3,09 |

10,11 |

LVA |

7,92 |

21,76 |

| IRL |

5,52 |

9,16 |

FIN |

3,47 |

8,31 |

LTU |

10,56 |

23,56 |

| MME |

|

|

DEU |

5,31 |

10,39 |

SVK |

5,82 |

14,89 |

| ITA |

3,90 |

11,84 |

JPN |

0,80 |

3,70 |

POL |

8,60 |

17,90 |

| PRT |

2,74 |

10,14 |

NLD |

5,71 |

14,33 |

HUN |

7,40 |

21,10 |

| ESP |

6,55 |

7,26 |

NOR |

5,31 |

7,51 |

CZE |

6,61 |

15,09 |

| FRA |

2,75 |

6,20 |

SWE |

3,87 |

10,85 |

|

|

|

| GRC |

5,11 |

9,07 |

CHE |

1,53 |

3,00 |

|

|

|

Izvor podataka: OECD, 2022

Obje tablice pričaju sličnu priču, prema kojoj nema prevelike razlike između LME, CME i MME klastera, ali su ogromne razlike između europskih gospodarstava. Najniža inflacija za listopad 2022. godine je u Švicarskoj (2,9% prema HICP ili 3% prema CPI). Čak i ako izuzmemo post-socijalistička gospodarstva, to je u ogromnom kontrastu s Austrijom (preko 11% u obje metode), Belgijom (13,1% prema HICP) i Nizozemskom (16,8% prema HICP). Istovremeno su Španjolska i Francuska razmjerno mirne, iako je za mediteranska gospodarstva tradicionalno vrijedilo očekivanje viših stopa inflacije. No, dominantni su skokovi cijena u post-socijalističkim gospodarstvima, najviše u Litvi (23,6% prema CPI) i Estoniji (22,5 prema HICP). Hrvatska je zapravo razmjerno lako prošla jer je naših 12,7% drugi najbolji rezultat u toj skupini (nakon Slovenije s 10,3% prema HICP).

Post-socijalistička EU gospodarstva su pogotovu izložena zbog svoje ovisnosti o tržištima pogođenima ratom u Ukrajini, ali su i dio šire priče o utjecaju volatilnih svjetskih cijena energenata i hrane. Siromašnija i manje razvijena gospodarstva veći udio potrošnje nužno usmjeravaju prema hrani. Tako je 2016. godine na hranu otpadalo vrlo niskih 6% privatne potrošnje u SAD-u, 8% u UK, 9% u Švicarskoj, 10% u Austriji, 11% u Njemačkoj, 15% u Sloveniji, srednjih 24% u Hrvatskoj i Srbiji, ali čak 39% u Vijetnamu, 42% u Pakistanu, 52% u Keniji i 59% u Nigeriji (Our World in Data, 2022). Uloga promjene cijene hrane u ukupnoj inflaciji i ne može biti usporediva između razvijenog i podrazvijenog svijeta. Time ni središnje banke nisu jednako odgovorne, jer svjetske cijene ključnih dobara daleko više utječu na ukupnu potrošnju. Sva ova gospodarstva svakako imaju niz elemenata koji pridonose inflaciji – ali ti elementi očito nemaju uniformnu strukturu.

Usporedba između zemalja sakriva vrlo neugodnu socijalnu dinamiku unutar zemalja. Skok cijena hrane će najviše pogoditi najsiromašnije budući da se na hranu odnosi najveći udio dohotka

Narativi o inflaciji koji u središte postavljaju razinu plaća ili prekomjernu dobit ovaj put jednostavno imaju značajno manje smisla u siromašnijim gospodarstvima. Još dvije činjenice su presudne u ovom kontekstu. Prva je da je izloženost porastu cijena hrane također bila značajno različita u različitim gospodarstvima. Tako su cijene hrana u SAD-u u godini dana do listopada 2022. porasle za 11%, u Kanadi za 10,1%, u Švedskoj za 17,6%, u UK za 16,7%, u Francuskoj za 13,2%, Finskoj 15,7% u Njemačkoj 20,3%, u Belgiji 12,3%, u Nizozemskoj za 14%, u Norveškoj 12,9%, u Italiji za 13,8% ali u Sloveniji za 17,7%, u Hrvatskoj za 20,4%, u Rumunjskoj za 20,6%, u Bugarskoj 25,7%, u Poljskoj za 22,9%, u Slovačkoj za 26%, u Češkoj za 26,2%, u Litvi za 34,5%, u Latviji za 29,9%, a u Mađarskoj za čak 40% (World Bank, 2022b). I porast ovih cijena pokazuje značajno više razine na istoku EU od zapada EU ili SAD-a, i ponovno su Slovenija i Hrvatska u relativno dobrom položaju u usporedbi s mnogim bliskim zemljama.

Druga presudna činjenica je da usporedba između zemalja sakriva vrlo neugodnu socijalnu dinamiku unutar zemalja. Skok cijena hrane će najviše pogoditi najsiromašnije budući da se na hranu odnosi najveći udio dohotka. Tako govoriti o agregatnom skoku cijena ili skoku cijena hrane implicira i najveći udarac na najugroženije. Ukupno je iz perspektive post-socijalističke Europe prije svega riječ o višem stupnju ranjivosti na cijene iz nekoliko povezanih razloga. Oni se ovaj put u vrlo maloj mjeri mogu objasniti logikom Tipova kapitalizma, pa i tu dolazimo do još jedne prepreke upotrebi institucionalizma. Geopolitički položaj i skok cijena su ovdje egzogeni faktori koje se teško može uvrstiti u koncept komplementarnosti institucija, osim ako ih ne shvatimo kao početne uvjete kojima se mogu prilagođavati institucionalni aranžmani pojedinih zemalja. U dosadašnjim tekstovima smo takve početne uvjete nalazili u kontekstu razvojnih izbora u kojima se gospodarstva s velikim internim tržištem mogu usmjeriti na domaću potražnju (intenzivni vs ekstenzivni kapitalizam), dok se mala otvorena gospodarstva moraju integrirati u potrazi za vlastitom nišom u globalnom opskrbnom lancu. U tom je kontekstu stabilnost cijena još jedna okolnost koja postavlja specifične uvjete malim i otvorenima gospodarstvima, ali najteže pada perifernim i siromašnim gospodarstvima.

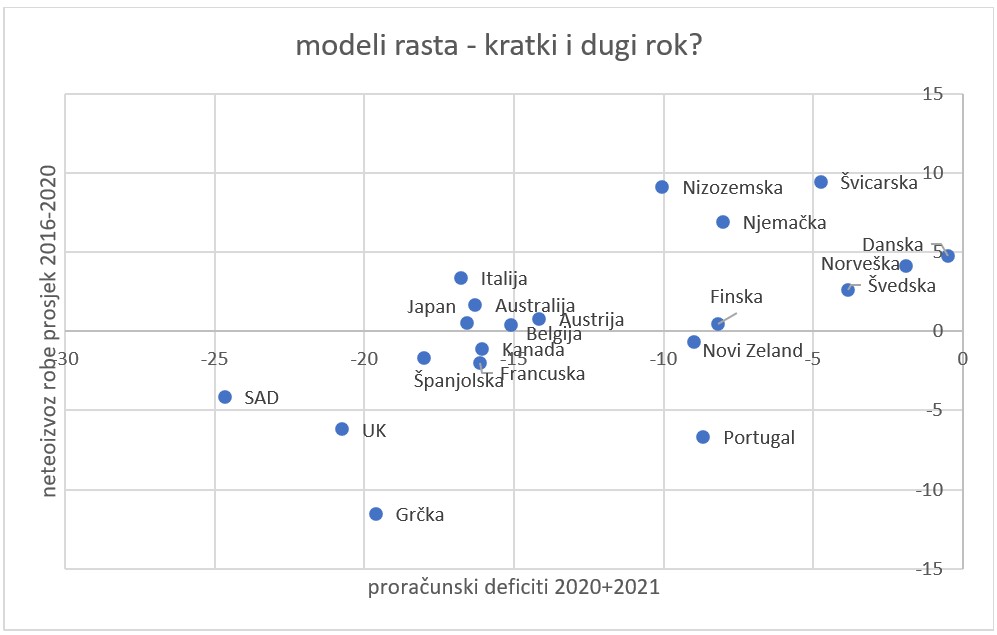

Iz analize slijede dva relevantna zaključka. Prvi je korisnost usporedbe kratkog i dugog roka u modelima rasta u razvijenim gospodarstvima. Graf prikazuje podatke o prosjeku izvoza robe od 2016 do 2020 iz prošlog teksta u usporedbi s fiskalnom politikom.

I tu se može vidjeti jezgra CME zemalja kao zaseban klaster. Švicarska, Njemačka, Nizozemska, Danska, Norveška i Švedska su snažni izvoznici koji su se pokazali i suzdržanima u fiskalnim poticajima. Tek u manjoj mjeri bi se to moglo tvrditi i za Finsku (neutralni izvoznik), a Austrija i Japan su vodili aktivniju fiskalnu politiku. Od LME zemalja, SAD i UK su snažni uvoznici koji su vodili aktivnu fiskalnu politiku, a od mediteranskih gospodarstava u tom smjeru odskače Grčka. Većina ostalih zemalja je u sredini grafa, blizu Austriji i Japanu. Kad bismo prikazali prosječne vrijednosti, vidjeli bismo očekivane odnose: LME i mediteranska gospodarstva kao područje dvostrukih deficita (twin deficits), a CME gospodarstva kao područje relativne fiskalne štedljivosti i visokih izvoza.

No, graf prikazuje i razlike između pojedinačnih gospodarstava pa je i ovdje jasno da ti odnosi ne vrijede podjednako za sve zemlje. Ponovno se mora ustvrditi da VofC klasteri više ne opisuju savršeno stvarne tendencije, ako su ih ikada savršeno i opisivali. No, ponovno se mora i priznati da izvorna konceptualizacija nije nikako bila ni potpuno promašena. Za mnoge zemlje se u odnosu kratkoročnog i dugoročnog pristupa modelima rasta može vidjeti strukturna pravilnost. Odnos prikazan u grafu nužno pruža kontekst institucionalnom uspjehu kojeg je nastojao objasniti pristup Tipova kapitalizma.

Drugi je zaključak kako tradicionalni odnos prema inflaciji (niska u CME, viša u LME i izrazito visoka u mediteranskim gospodarstvima) već desetljećima ne opisuje adekvatno razlike u inflaciji. Slika inflacije koja proizlazi iz distribucijskog konflikta – odnosno utrke u visini cijena između rada, proizvoda i novca – pogotovo loše opisuje razlike u Europi u inflaciji u zadnje dvije godine. Tu najgore prolaze periferniji, manji i izloženiji. Položaj u međunarodnim ekonomskim odnosima se nameće kao ključno polazište institucionalne analize. Tek uz shvaćanje tog polazišta može se raditi na razumijevanju kapitalizma malih otvorenih gospodarstava.

Ovaj tekst je najprije otvorio pitanje inflacije i fiskalne politike u Tipovima kapitalizma, a zatim istražio specifičan konvergentni razvoj u kontekstu europskih integracija. Potom je kratko istražio povijest ove dvije varijable kod zanimljivih pojedinačnih gospodarstava, i konačno izdvojio recentne podatke u kontekstu isprepletene krize koju trenutno proživljavamo (pandemija-rat-inflacija). Time se zatvara pregled institucija i ekonomskih struktura koje tržište rada povezuju s nacionalnim gospodarstvima u kontekstu institucionalne analize. Naredni tekstovi primjenjuju sve do sada rečeno na Hrvatsku. S obzirom na zaključke ovog teksta, započinjemo analizu polazeći od specifičnog perifernog položaja Hrvatske. Zanimat će nas dakle prvo način na koji je Hrvatska uključena u svjetski sustav razmjene, a onda tek nastavljamo na pitanja gospodarskog rasta i institucionalnu analizu političke ekonomije Hrvatske.

[i] Vrijedi napomenuti da ova dihotomija koja vidi samo kratkoročno/kejnzijansko i dugoročno/neoklasično ima svoja ograničenja. Keynes je bio svjestan dugog roka a neoklasičari poput Alfreda Marshalla su kratki rok također uveli u analizu. Radi se o razlici u fokusu, a za analizu posljedičnih razlika u shvaćanju pojava poput inflacije i agregatne potražnje vidjeti Lučev (2020).

[ii] Ukupni utrošeni iznosi su često bili vrlo veliki s obzirom na veličinu gospodarstva u godini početka programa – u Irskoj 40,7% BDP-a, u Portugalu 43,6%, u Cipru 63,1%, a u Grčkoj čak 134,8% BDP-a.

Chicago Booth (2012). Free Trade. https://www.igmchicago.org/surveys/free-trade/

Eurostat (2022). Database. https://ec.europa.eu/eurostat/web/main/data/database

Franzese, R. (2001). Institutional and Sectoral Interactions in Monetary Policy and Wage/Price-Bargaining, U. P. Hall and D. Soskice (Ur.), Varieties of Capitalism: The Institutional Foundations of Comparative Advantage (104-144).

FRED (2022). https://fred.stlouisfed.org/series/FYFSGDA188S

Hall, P. A. (2018). Varieties of capitalism in light of the euro crisis. Journal of European Public Policy, 25(1), 7-30.

Hall, P. i Soskice, D. (2001). Varieties of Capitalism: The Institutional Foundations of Comparative Advantage. Oxford University Press.

Johnston, A. i Regan, A. (2016). European monetary integration and the incompatibility of national varieties of capitalism. JCMS: Journal of Common Market Studies, 54(2), 318-336.

MMF (2022). World Economic Outlook Database, April 2022 https://www.imf.org/en/Publications/WEO/weo-database/2022/April

Lučev, J. (2020). Razvoj makroekonomije i rezolutivno-kompozitivna metoda. Politička Misao, 57(02), 31-55.

Lučev, J. (2021). Duhovi fiskalne prošlosti, sadašnjosti i budućnosti. https://analihpd.hr/duhovi-fiskalne-proslosti-sadasnjosti-i-buducnosti/

Lučev, J. i Cvrtila, D. (2021). Economic policy independence in EU member states: Political economy of Croatian membership. Ekonomski Vjesnik, 34(1), 225-240.

OECD (2022). Inflation (CPI). https://data.oecd.org/price/inflation-cpi.htm

Our World in Data (2022). https://ourworldindata.org/grapher/share-of-consumer-expenditure-spent-on-food?tab=table

Treasury (2022). https://home.treasury.gov/policy-issues/financial-markets-financial-institutions-and-fiscal-service/debt-limit

World Bank (2022a). Data. https://data.worldbank.org/

World Bank (2022b). Food Security Update. https://thedocs.worldbank.org/en/doc/40ebbf38f5a6b68bfc11e5273e1405d4-0090012022/related/Food-Security-Update-LXXV-December-15-2022.pdf

{kind=link}

{kind=link}

_(cropped).JPG){kind=link}