MAKROEKONOMIJA

(Ne)usklađenost hrvatskog poslovnog ciklusa s poslovnim ciklusom europodručja. Je li HNB manipulirao rezultatima svojeg istraživanja radi uvođenja eura?

Viktor Viljevac / 17. siječnja 2025. / Perspektive Rasprave / čita se 22 minute

Viktor Viljevac / 17. siječnja 2025. / Perspektive Rasprave / čita se 22 minute

Viktor Viljevac / 17. siječnja 2025. / Perspektive Rasprave / čita se 22 minute

Hrvatsko se gospodarstvo trenutačno suočava s visokom inflacijom, kojoj nimalo ne pomaže monetarna politika ECB-a, piše Viktor Viljevac. Analize su još 2017. pokazivale upitnu usklađenost hrvatskog poslovnog ciklusa s onim u eurozoni, ali je HNB forsirao drukčiji zaključak. Uz pitanje bi li s manje inflacije standard građana i gospodarstvo prolazili bolje ili lošije, ideja aktualne vlade o ograničavanju cijena pojedinih proizvoda možda je i najbolji odgovor na inflaciju.

U domaćim medijima u posljednje se vrijeme intenzivno pisalo da je hrvatsko gospodarstvo u prosincu prošle godine zabilježilo najvišu stopu inflacije od svih 20 zemalja europodručja. Mjereno harmoniziranim indeksom potrošačkih cijena (HIPC), cijene u Hrvatskoj su u prosincu 2024. godine prosječno bile 4,5% veće u odnosu na prosinac 2023. godine, dok je godišnji porast cijena u prosincu u europodručju iznosio 2,4%. Godišnju su stopu inflacije veću od 4% uz Hrvatsku od članica europodručja imale još samo Belgija (4,4%) i Estonija (4,1%). U studenome prošle godine hrvatska je HIPC stopa inflacije bila 4,0%, a u europodručju je inflacija bila 2,2%. U listopadu je domaća HIPC inflacija bila 3,6% naspram 2,0% u europodručju. Harmonizirani indeks potrošačkih cijena koristi se za usporedbu stopa inflacije između članica europodručja zato što je metodologija izračuna ujednačena u svim zemljama, odnosno, kako i sam naziv indeksa govori, pristup je harmoniziran.

U domaćim se medijima pisalo i o uzrocima ovih značajnih razlika između domaćih stopa inflacije i onih u europodručju. Telegram je prenio: „Iz Vlade činjenicu da je Hrvatska godinu završila s najvećom prosinačkom inflacijom u eurozoni objašnjavaju i stopama rasta BDP-a koje su veće od onih u eurozoni.“ Točno je da je domaća stopa rasta BDP-a bila viša od one u europodručju. Posljednji dostupni podaci za treće tromjesečje 2024. godine pokazuju da je hrvatski BDP porastao 3,9% u odnosu na treće tromjesečje 2023. godine. Stopa rasta za europodručje bila je 1,2%. U fazi ekonomske ekspanzije, koju obilježava značajan rast BDP-a, u pravilu po relativno visokim stopama rastu i plaće i osobna potrošnja. Veća potrošnja, odnosno potražnja za proizvodima i uslugama dovodi do toga da poduzeća povećavaju cijene proizvoda i usluga upravo zato što se puno troši. Veći rast plaća za poduzeća znači veći trošak proizvodnje, što također dovodi do povećanja cijena. Na Bloomberg Adriji objavljena je detaljnija analiza ovih uzroka inflacije, no ukratko – nominalne plaće u Hrvatskoj rasle su znatno brže od onih u europodručju, kao i osobna potrošnja. Prema podacima Eurostata ukupan iznos isplaćenih bruto plaća bez doprinosa koje plaćaju poslodavci (za Hrvatsku to znači bez doprinosa za zdravstveno osiguranje) u trećem tromjesečju 2024. godine bio je 18,4%[1] veći u odnosu na isto tromjesečje 2023, dok je u europodručju ta stopa bila znatno skromnijih 5,4%. Godišnja stopa rasta osobne potrošnje kućanstava u Hrvatskoj bila je 9,7% u drugom tromjesečju i 7,1% u trećem tromjesečju prošle godine, a stope rasta osobne potrošnje za europodručje u oba su tromjesečja bile blago iznad 3%. Od vanjskih faktora koji su pridonijeli rastu cijena treba izdvojiti pritiske povezane s turističkom sezonom.

Ove su razlike potaknule raspravu o tome odgovara li Hrvatskoj monetarna politika koju provodi Europska središnja banka (ECB). Znanstvenica s Ekonomskog instituta Maruška Vizek komentirala je da jedna od najviših stopa rasta BDP-a u EU i vrlo visoke stope rasta plaća potiču inflaciju, a potom se osvrnula na prikladnost monetarne politike koju trenutačno provodi ECB za domaće gospodarstvo:

„Mi smo se jedinog direktnog načina za kontrolu inflacije odrekli, a to su vlastita valuta i vlastite kamatne stope. Cijeli niz ekonomista je ponavljao da nam se može dogoditi situacija u kojoj ekonomska aktivnost ili stope inflacije nisu usklađene s ekonomskom aktivnošću i inflacijskim stopama u zemljama eurozone oko kojih se sve okreće. Sad imamo situaciju da hrvatske prilike odudaraju od prosječnih prilika u eurozoni i monetarna politika eurozone nama ne odgovara. Smanjenje kamatnih stopa, što se trenutno događa, nama to može proizvesti dodatni rast inflacije.“

Drugim riječima, hrvatsko gospodarstvo se trenutačno suočava s problemom neusklađenosti domaćeg poslovnog ciklusa s poslovnim ciklusom europodručja (eurozone). Pojednostavljeno, poslovni ciklusi su izmjene faza ekspanzije i faza recesije u nekom gospodarstvu, ‘dobra’ i ‘loša’ vremena. Kako je prethodno navedeno, neke od uobičajenih karakteristika faze ekspanzije su rast BDP-a, rast zaposlenosti, rast plaća i rast osobne potrošnje, što pak često uzrokuje višu inflaciju. Fazu recesije obilježavaju suprotna kretanja: pad BDP-a, rast nezaposlenosti i skroman rast, stagnacija, ili čak pad plaća. Ako dođe do problema s inflacijom, u fazi ekspanzije prikladna je restriktivna monetarna politika, odnosno povećanje kamatnih stopa kako bi se smanjila potrošnja financirana kreditima, posljedično smanjile stope rasta BDP-a i tako smanjile stope inflacije. U fazi recesije prikladna je ekspanzivna monetarna politika, to jest niže kamatne stope koje bi stimulirale kreditiranje i tako povećale potrošnju i proizvodnju (BDP)[2].

Mjerenje faze poslovnog ciklusa u kojoj se neko gospodarstvo nalazi nije jednostavan zadatak i složenije je od prethodno navedenog primjera da u fazi ekspanzije BDP raste, a u fazi recesije pada. Na primjer, kada bi kineski BDP u nekoj godini porastao 1%, s obzirom na povijesno znatno više stope rasta kineskog gospodarstva to bi bio loš rezultat iako je BDP rastao. Zbog toga se ciklička komponenta BDP-a nekog gospodarstva, prema kojoj se zaključuje u kojoj je fazi poslovnog ciklusa to gospodarstvo, definira kao odstupanje stvarnog BDP-a od potencijalnog BDP-a. Potencijalni BDP može se definirati na više načina, a najčešće se definira kao ona razina gospodarske aktivnosti, odnosno BDP-a pri kojoj je inflacija u gospodarstvu stabilna. U kontekstu ECB-ove ciljane godišnje stope inflacije od 2%, pojednostavljeno bismo mogli reći da rast BDP-a iznad stope rasta potencijalnog BDP-a dovodi do pregrijavanja gospodarstva, odnosno do inflacije veće od 2%. Ako je stvarna stopa rasta BDP-a veća od stope rasta potencijalnog BDP-a, kaže se da je ciklička komponenta BDP-a pozitivna (faza ekspanzije). Upravo ta previsoka stopa rasta BDP-a i s njom povezana kretanja kao što su velik rast plaća i potrošnje uzrokuju inflaciju veću od 2%, a do previsoke inflacije ne bi došlo da je stvarna stopa rasta BDP-a bila jednaka stopi rasta potencijalnog BDP-a.

Europska komisija objavljuje svoje izračune cikličkih komponenti za sve zemlje europodručja. Prema najnovijim brojkama objavljenima u studenome 2024. godine, očekivano, Komisija prognozira da je ciklička komponenta u Hrvatskoj za 2024. godinu pozitivna: stvarni je BDP bio 1,9 posto veći od potencijalnog, odnosno hrvatsko se gospodarstvo pregrijavalo.

| 2023. | 2024. | 2025. | 2026. | |

| Hrvatska | 2,5% | 1,9% | 1,6% | 1,2% |

| Europodručje | 0,0% | -0,5% | -0,4% | 0,0% |

Vidimo da Komisija smatra se hrvatsko gospodarstvo pregrijavalo i 2023. godine, a prognoziraju nastavak pregrijavanja i ove i iduće godine. Kada se govori o usklađenosti našeg poslovnog ciklusa s poslovnim ciklusom europodručja ključna je negativna ciklička komponenta za europodručje za 2024. i 2025. godinu. Dok europodručje radi ispod svojih kapaciteta[3] i potrebna mu je ekspanzivna monetarna politika (niže kamatne stope), hrvatsko gospodarstvo bilježi suprotna kretanja, odnosno pregrijava se. Naš poslovni ciklus trenutačno nije usklađen s poslovnim ciklusom europodručja, stoga nam prema uobičajenim „pravilima“ za vođenje monetarne politike trenutačno ne odgovara monetarna politika koju provodi ECB jer je ECB od lipnja do prosinca 2024. godine smanjio svoje ključne kamatne stope u četiri navrata, a u ovoj se godini očekuje nastavak smanjivanja kamatnih stopa. U tom kontekstu treba tumačiti i komentar Maruške Vizek da smanjenje kamatnih stopa koje ECB trenutačno provodi može proizvesti dodatan rast inflacije u Hrvatskoj.

Ovdje se mogu postaviti dva pitanja. Prvo, u kojoj mjeri inflacija u Hrvatskoj uopće reagira na kretanja kamatnih stopa? Ciklus povećanja kamatnih stopa kojemu smo svjedočili prije nego je ECB okrenuo kormilo u suprotnom smjeru nije pomogao značajno smanjiti domaće stope inflacije. Samim time je moguće da za kretanje domaće inflacije nije pretjerano bitno u kojem se smjeru trenutačno kreću ECB-ove kamatne stope. Drugo, je li povišena inflacija u odnosu na europodručje nužno veliki problem? Ako manji rast cijena zahtijeva manju stopu rasta BDP-a i manju stopu rasta nominalnih plaća, bi li prosječnom radniku i prosječnom umirovljeniku nužno bilo bolje da su cijene, ali i plaće i mirovine rasle po nižim stopama?

Adresiranje ova dva pitanja izlazi iz okvira ovog teksta, a u nastavku će se probati odgovoriti na pitanje iz naslova – je li HNB manipulirao rezultatima svojeg istraživanja u svrhu uvođenja eura? Jedan je od bitnih preduvjeta da bi neka zemlja uvela euro da je njen poslovni ciklus u velikoj mjeri usklađen s poslovnim ciklusom europodručja, upravo kako se ne bi dogodila situacija u kojoj se hrvatsko gospodarstvo trenutačno nalazi. HNB je u listopadu 2017. godine objavio rad pod naslovom „Usklađenost poslovnih ciklusa i ekonomskih šokova između Hrvatske i država europodručja“ u kojem se ta tema detaljno istražuje. U sažetku i zaključku rada stoji: „U radu smo analizirali usklađenost poslovnih ciklusa te šokova ponude i potražnje Hrvatske i zemalja jezgre europodručja. Dobiveni rezultati upućuju na nekoliko osnovnih zaključaka. Prvo, usklađenost poslovnih ciklusa te korelacija šokova ponude i potražnje između Hrvatske i zemalja jezgre europodručja[4] relativno je visoka.“ Da je riječ o vrlo bitnom istraživanju u sklopu uvođenja eura govori i to da je ovo jedini rad koji se u službenoj Strategiji za uvođenje eura kao službene valute u Republici Hrvatskoj, koju potpisuju Vlada Republike Hrvatske i Hrvatska narodna banka, komentira i uzima u obzir kada se govori o usklađenosti hrvatskog poslovnog ciklusa s poslovnim ciklusom europodručja. Temeljeno isključivo na nalazima ovog rada, u Eurostrategiji se na više mjesta mogu pročitati tvrdnje kao što su:

Je li ono što se trenutačno događa s hrvatskim poslovnim ciklusom (vidna neusklađenost s europodručjem, tablica 1) u skladu s rezultatima HNB-ovog istraživanja? S obzirom na do sada prikazane podatke, na prvu bi se moglo reći ne, ali je bitan način na koji je glavni zaključak tog rada formuliran. Ključno je to što se u radu govori o relativno visokoj usklađenosti. Riječ relativno znači u odnosu na nešto, u ovom slučaju u odnosu na druge zemlje. HNB-ovo istraživanje govori da je hrvatski poslovni ciklus nešto više usklađen s ciklusom europodručja od prosjeka drugih zemalja s kojima uspoređuju Hrvatsku. No, relativna usklađenost je po pitanju toga treba li uvesti euro nevažna. Jedino što je bitno je je li hrvatski poslovni ciklus u apsolutnoj veličini usklađen s ciklusom europodručja. Primjerice, ako trenutačno hrvatski poslovni ciklus nije usklađen s poslovnim ciklusom europodručja, zašto je bitno kako hrvatski poslovni ciklus u ovom trenutku stoji u odnosu na, recimo, estonski?

U nastavku teksta prikazat će se kako je HNB-ovo istraživanje pokazalo da u apsolutnoj veličini hrvatski poslovni ciklus nije dovoljno usklađen s ciklusom europodručja da bi se sa sigurnošću moglo tvrditi da Hrvatska treba pristupiti europodručju i da joj odgovara zajednička monetarna politika. Zbog toga što rezultati u apsolutnoj veličini nisu govorili u prilog uvođenju eura, oni su prikazani relativno da bi se u tom radu i u Eurostrategiji ipak moglo tvrditi da nam odgovara zajednička monetarna politika, što predstavlja veliko manipuliranje rezultatima istraživanja. Da stvar bude zanimljivija, čak ni relativna usklađenost hrvatskog poslovnog ciklusa nije viša od prosječne usklađenosti drugih zemalja, iako se to eksplicitno tvrdi u radu.

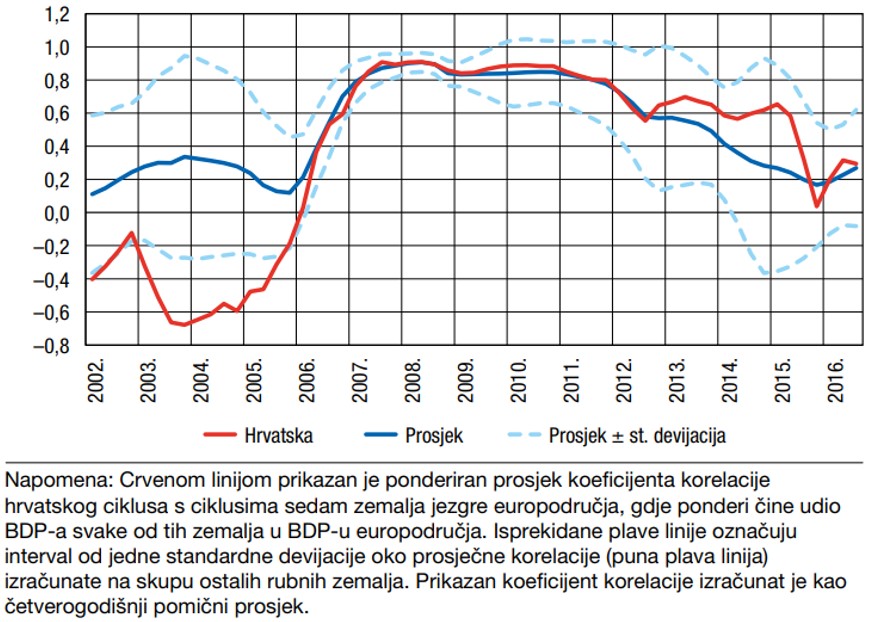

U HNB-ovom istraživanju korištene su tri mjere usklađenosti poslovnih ciklusa, pomične korelacije ciklusa, fazna sinkroniziranost ciklusa i sličnost ciklusa. Pomične korelacije (koeficijent korelacije) ciklusa i fazna sinkroniziranost ciklusa relativno su jednostavne za tumačenje. Vrijednosti tih mjera kreću se od -1 do +1, pri čemu vrijednost od -1 predstavlja potpunu neusklađenost ciklusa s ciklusom europodručja, vrijednost od +1 potpunu usklađenost, a vrijednost 0 znači da ciklusi nisu međusobno povezani, odnosno da nisu ni usklađeni ni neusklađeni. Na sljedećem grafikonu prikazane su pomične korelacije ciklusa za Hrvatsku (crvena linija) i 16 ‘rubnih’ zemalja Europske unije (puna plava linija) s kojima se Hrvatska nepotrebno uspoređuje. U skladu s objašnjenjem u fusnoti 4, crvena linija mjeri usklađenost hrvatskog ciklusa s ciklusima sedam zemalja jezgre europodručja, što predstavlja aproksimaciju usklađenosti s europodručjem u cjelini.

Na grafikonu vidimo da je vrijednost crvene linije, koja mjeri usklađenost hrvatskog poslovnog ciklusa s ciklusom europodručja, bila veća od +0,8 (vrlo jaka pozitivna usklađenost) jedino u razdoblju između 2007. i 2012. godine. Usklađenost je u prvom dijelu razdoblja bila negativna, na zadovoljavajućim je razinama između 2007. i 2012. godine, a potom usklađenost pada i kraj razdoblja završava na vrijednosti od oko +0,3, što se u literaturi uglavnom interpretira kao slaba pozitivna usklađenost. Iako u radu nije prikazan, na temelju vrijednosti na grafikonu može se okvirno izračunati i prosječan koeficijent korelacije za cijelo razdoblje, koji iznosi oko +0,37. Ova veličina koeficijenta najčešće se interpretira kao slaba pozitivna veza, uz napomenu da neki izvori tu veličinu koeficijenta klasificiraju kao umjereno jaku pozitivnu vezu.

Stoga je, ako je cilj rada bio istražiti u kojoj je mjeri hrvatski poslovni ciklus usklađen s ciklusom europodručja, zaključak rada mogao glasiti: „Prosječna usklađenost hrvatskog poslovnog ciklusa s poslovnim ciklusom europodručja u promatranom razdoblju bila je pozitivna, ali slaba do umjerena. To poziva na oprez oko pristupanja europodručju jer postoji velika vjerojatnost da bi u određenim godinama ciklički položaj hrvatskog gospodarstva mogao značajno odstupati od cikličkog položaja europodručja, što znači da bi hrvatskom gospodarstvu tada bila potrebna monetarna politika drugačija od one koja se provodi u europodručju.“ I to je upravo ono što se trenutačno događa.

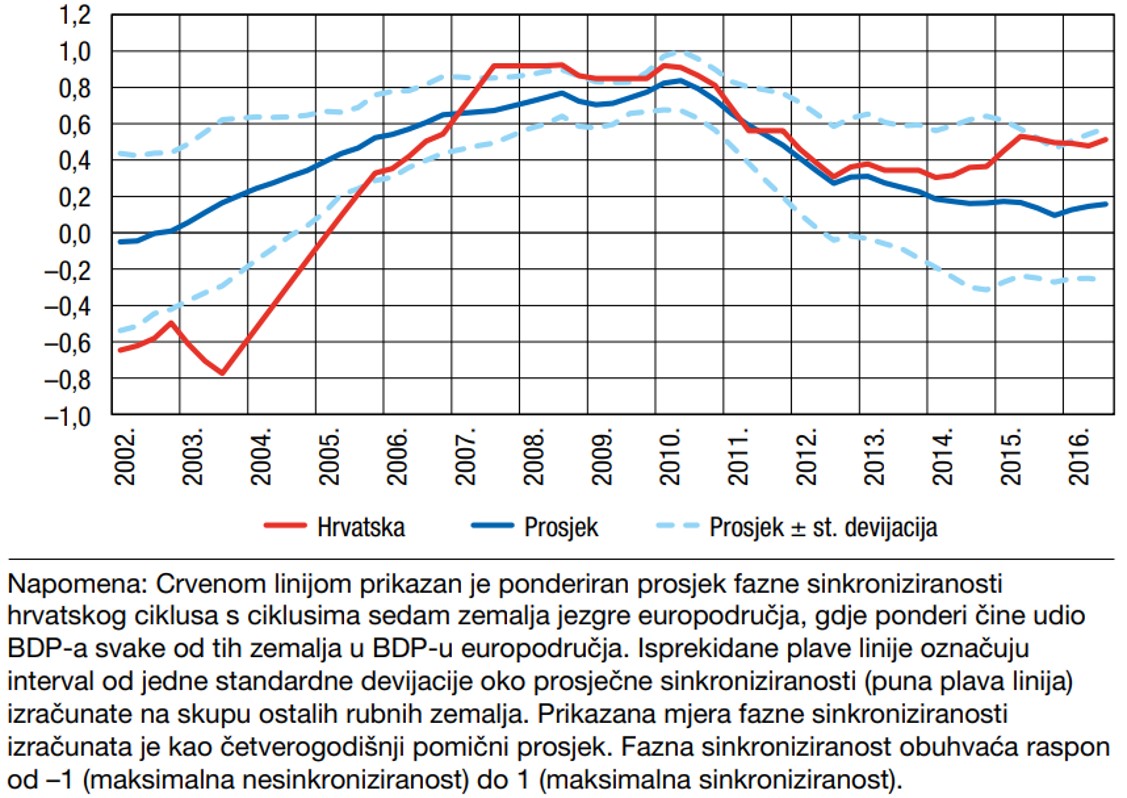

U radu se ne koriste isključivo pomične korelacije ciklusa nego i druge dvije spomenute mjere, ali rezultati dobiveni pomoću tih mjera ne odstupaju bitno od ovih rezultata. Na sljedećem grafikonu prikazana je druga od spomenutih mjera, fazna sinkroniziranost ciklusa. Crvena linija ponovno predstavlja usklađenost hrvatskog ciklusa s ciklusom europodručja.

Ovaj grafikon priča sličnu priču kao i prethodni. Fazna sinkroniziranost također se kreće između vrijednosti -1 i +1, stoga ju možemo interpretirati na sličan način kao koeficijente korelacije. Sinkroniziranost je bila veća od +0,8 samo između 2007. i 2011. godine. Prosječna vrijednost fazne sinkroniziranosti ciklusa za cijelo razdoblje iznosi oko +0,34 i ponovno govorimo o slaboj do umjerenoj usklađenosti (sinkroniziranosti) hrvatskog poslovnog ciklusa s ciklusom europodručja kada se razdoblje promatra u cjelini. Vrijednost na kraju uzorka iznosi oko +0,5.

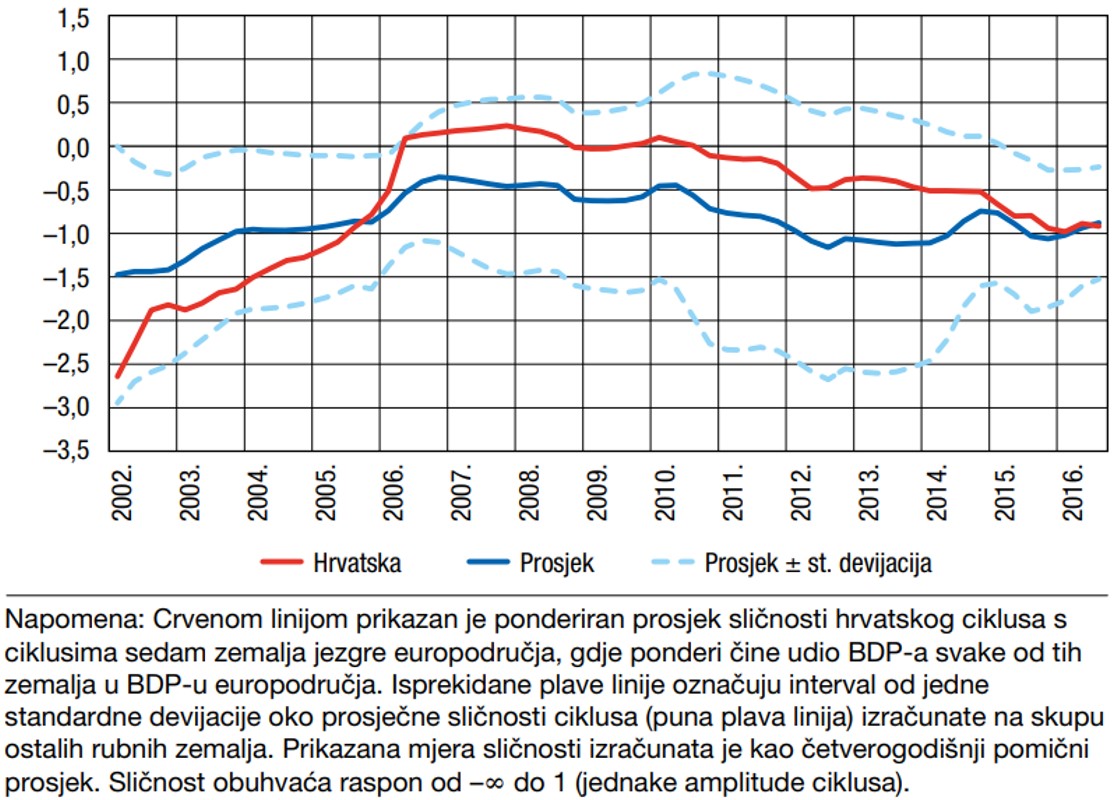

Treću mjeru, sličnost ciklusa, teže je interpretirati jer se njene vrijednosti kreću od –∞ do +1 pa nije moguće dati simetričnu interpretaciju kao kod koeficijenta korelacije i fazne sinkroniziranosti. No, rezultati dobiveni pomoću ove mjere slični su rezultatima na prethodna dva grafikona. Usklađenost je na najnižim razinama na početku razdoblja, doseže najviše razine između 2006. i 2011. godine te se potom smanjuje prema kraju razdoblja.

Bitno je reći da se u radu na nekoliko mjesta komentira i apsolutna veličina neusklađenosti, a ne samo relativna usklađenost. Navodi se, primjerice, „Prikazana slika sugerira kako je hrvatski ciklus u razdoblju prije 2006. godine bio negativno koreliran s ciklusom europodručja, dok neposredno prije globalne financijske krize navedena korelacija snažno raste“ i „sličnost ciklusa Hrvatske i zemalja jezgre europodručja raste u razdoblju neposredno prije i tijekom globalne recesije, no zatim se blago smanjuje“. S druge strane, većina komentara usmjerena je na relativnu usklađenost, koja nije bitna ako je pitanje koliko je hrvatski poslovni ciklus usklađen s ciklusom europodručja i treba li uvesti euro. Potpoglavlje u kojem se analizira usklađenost poslovnih ciklusa na temelju tri prikazane mjere završava zaključkom: „Iz svih prikazanih rezultata možemo zaključiti kako je usklađenost poslovnih ciklusa Hrvatske s onima zemalja jezgre europodručja relativno visoka. Navedena usklađenost za Hrvatsku, izračunata na temelju svih triju mjera, nešto je veća u usporedbi s ostalim rubnim zemljama EU-a.“

Sintagma „relativno visoka usklađenost“ pojavljuje se i u zaključku i sažetku rada, u kojima nema ni riječi o apsolutnoj (ne)usklađenosti. Drugim riječima, umjesto da se zaključak analize temelji na apsolutnoj usklađenosti, koja u promatranom razdoblju u prosjeku nije bila dovoljno visoka da bi se sa sigurnošću i nedvosmisleno zaključivalo u prilog uvođenju eura, rezultat se prikazao relativno.

Teško se oteti dojmu da se rezultati ne bi komentirali u apsolutnim veličinama da su pomične korelacije i fazna sinkroniziranost ciklusa bili veći od +0,8 u cijelom promatranom razdoblju. Čak ni zaključak da je usklađenost relativno visoka ne stoji ako promatramo prosječne vrijednosti za cijelo razdoblje za sve tri mjere. Na prvom se grafikonu (pomične korelacije ciklusa) vidi da je prosječno odstupanje crvene linije (Hrvatska) od plave linije (prosjek drugih zemalja s kojima se Hrvatska uspoređuje) negativno, odnosno da je usklađenost relativno niska. Drugim riječima, površina između crvene i plave linije veća je u razdobljima kada se crvena linija nalazi ispod plave (razdoblja manje relativne usklađenosti) u usporedbi s površinom u razdobljima kada je crvena linija iznad plave. Ta je razlika na drugom grafikonu (fazna sinkroniziranost ciklusa) manja, ali se pažljivom usporedbom ukupne površine za razdoblja kada je crvena linija ispod plave s ukupnom površinom za razdoblja u kojima je crvena linija iznad plave također može zaključiti da je usklađenost hrvatskog ciklusa u prosjeku bila niža, a ne viša u odnosu na druge zemlje. Usklađenost hrvatskog poslovnog ciklusa u prosjeku je relativno viša jedino na trećem grafikonu (sličnost ciklusa). Dakle, ako promatramo sve tri mjere u cjelini i ako na trenutak po strani ostavimo to da je za uvođenje eura ključna apsolutna, a ne relativna usklađenost, čak ni zaključak o „relativno visokoj usklađenosti poslovnih ciklusa“ nije ispravan. Može se nagađati da su autori veći ponder dali relativnoj usklađenosti u drugom dijelu razdoblja, koja je veća nego u prvom dijelu, ali to nije napomenuto.

Zanimljivo je i kako se kod zaključka o „relativno visokoj usklađenosti“ u Eurostrategiji, koja se poziva isključivo na nalaze ovog rada i ni na jedno drugo istraživanje o usklađenosti poslovnih ciklusa, na više mjesta ispustila riječ „relativno“:

Manipulacija rezultatima u HNB-ovom istraživanju i Eurostrategiji napravljena je na tri razine. Prvo, fokus je prebačen s apsolutne na relativnu usklađenost jer apsolutna usklađenost nije bila dovoljno visoka da govori u prilog uvođenju eura, iako je ona jedina relevantna. Drugo, čak ni zaključak o relativno visokoj usklađenosti nije točan kada se u obzir uzmu sve tri mjere, odnosno prosječna relativna usklađenost niža je za dvije, a veća samo za jednu od te tri mjere. I treće, u Eurostrategiji je na više mjesta ispuštena riječ „relativno“ kako bi se impliciralo da je u apsolutnoj veličini hrvatski poslovni ciklus usklađen s ciklusom eurozone, što nije točno, a posljedice se sada jako dobro vide (Tablica 1). Ne može se isključiti da i neki drugi elementi tog istraživanja nisu napravljeni objektivno i nepristrano, kao ni da postoje druga HNB-ova istraživanja povezana s eurom koja pate od sličnih problema.

Za kraj, što predviđa Eurostrategija za slučaj da hrvatski poslovni ciklus nije usklađen s onim u eurozoni? U Eurostrategiji piše:

„Nadalje, zajednička monetarna politika koju provodi Europska središnja banka odgovarat će potrebama hrvatskoga gospodarstva jer je poslovni ciklus u Hrvatskoj, kao rezultat snažne gospodarske i financijske integracije s europodručjem, usklađen s poslovnim ciklusima najvećih država članica europodručja. Počne li poslovni ciklus u Hrvatskoj znatnije odstupati od ciklusa u europodručju, HNB će reagirati makroprudencijalnom politikom, dok će se Vlada koristiti fiskalnom politikom.“

Što se tiče fiskalne politike, na buduću inflaciju bi se potencijalno moglo utjecati tako da se smanji ukupna osobna potrošnja. To se može postići, na primjer, ciljanim smanjenjem plaća u javnom sektoru ili povećanjem poreznog opterećenja, recimo tako da se poveća stopa doprinosa za 1. stup mirovinskog osiguranja, što bi smanjilo neto plaće radnika. Obje su politički vrlo nepopularne i stoga iznimno malo vjerojatne mjere koje bi uz to potencijalno polučile znatno više ekonomske štete nego koristi.

Premijer je na sjednici Hrvatskoga sabora održanoj 15.1. najavio da će Vlada proširiti popis proizvoda s ograničenim cijenama i da će HNB reagirati makroprudencijalnim mjerama. U kontekstu makroprudencijalnih mjera, na stranici euro.hr stoji:

„HNB može i izravno suzbiti potražnju za kreditima tako da ograniči maksimalan iznos kredita koji klijent može dobiti za danu vrijednost svog dohotka ili založenoga kolaterala.“

Međutim, upitno je u kojoj bi mjeri ovo pomoglo smanjivanju inflacije. Inflacija s kojom se hrvatsko gospodarstvo suočava uzrokovana je rastom cijena usluga i hrane, koje nisu rasle zbog toga što su ih potrošači masovno kupovali na kredit. Stoga je izgledno da će najkonkretnija mjera biti spomenuto širenje popisa proizvoda s ograničenim cijenama. A kako se izračun godišnje stope inflacije za siječanj ove godine dobrim dijelom preklapa s izračunom godišnje stope inflacije za prosinac prošle godine (razlika je u samo jednom od dvanaest mjeseci koji ulaze u izračun), ne treba iznenaditi ako se Hrvatska ponovno nađe među članicama eurozone s najvišom stopom inflacije kada izađu podaci za siječanj[5].

Ponovimo još jednom i pitanje postavljeno ranije u ovom članku, a koje zahtijeva odgovor u posebnim člancima i studijama: Je li povišena inflacija u odnosu na europodručje nužno veliki problem? Ako manji rast cijena zahtijeva manju stopu rasta BDP-a i manju stopu rasta nominalnih plaća, bi li prosječnom radniku i prosječnom umirovljeniku nužno bilo bolje da su cijene, ali i plaće i mirovine rasle po nižim stopama?

[1] Godišnja stopa rasta prosječne isplaćene neto plaće za to razdoblje je prema DZS-u iznosila nešto nižih 14,5%.

[2] Ovo su samo neki od kanala utjecaja povećanja, odnosno smanjenja kamatnih stopa na gospodarstvo.

[3] Ciklička komponenta za europodručje za 2024. godinu je negativna unatoč tome što je BDP europodručja rastao u prva tri tromjesečja 2024. godine (podatak za posljednje tromjesečje nije bio objavljen u trenutku pisanja ovog teksta). Slično kao i kod primjera s Kinom, riječ je o tome da je taj rast relativno slab iako je stopa rasta pozitivna, stoga Komisija zaključuje da gospodarstvo europodručja radi ispod svojih punih kapaciteta.

[4] Autori ne promatraju usklađenost hrvatskog poslovnog ciklusa s ciklusom europodručja, nego s ciklusom sedam zemalja jezgre europodručja, Njemačkom, Francuskom, Italijom, Španjolskom, Nizozemskom, Belgijom i Austrijom. Pomalo je nejasno zašto se ne promatra usklađenost s europodručjem kada se monetarna politika u europodručju vodi sukladno kretanjima u europodručju u cjelini, ne u samo ovih sedam zemalja. Objašnjenje koje navode je: „Naime, monetarna politika ESB-a, između ostalog, reagira na kretanja poslovnog ciklusa cijelog europodručja te se stoga ciklusi država koje čine oko 90% BDP-a europodručja mogu smatrati relevantnim reprezentantom ciklusa cijele monetarne unije.“ Radi jednostavnosti će se u nastavku teksta, kada se komentiraju nalazi ovog rada, govoriti o usklađenosti s europodručjem jer je cilj rada i bio analizirati tu usklađenost.

[5] Svaka godišnja stopa inflacije u sebi sadrži dvanaest mjesečnih stopa inflacije. Primjerice, godišnja stopa inflacije za prosinac 2024. godine može se prikazati kao kombinacija dvanaest mjesečnih stopa inflacije, odnosno mjesečnih promjena cijena u dvanaest mjeseci od prosinca 2023. do prosinca 2024. godine. Godišnja stopa inflacije za siječanj 2025. godine može se prikazati kao kombinacija dvanaest mjesečnih stopa inflacije, od siječnja 2024. do siječnja 2025. godine. Samim time se ove dvije stope inflacije preklapaju u jedanaest od dvanaest mjeseci, zajedničko im je razdoblje od siječnja do prosinca 2024. godine. Stoga je godišnja stopa inflacije za siječanj ove godine u velikoj mjeri već određena. Primjerice, kada bi cijene u siječnju ove godine u svim zemljama eurozone ostale na razini iz prosinca prošle godine, inflacija bi u Hrvatskoj iznosila 4,8% naspram 2,8% u eurozoni, a samo bi Belgija imala veću inflaciju od Hrvatske.

4.33

(9)

4.33

(9)

10. travnja 2026. / U fokusu

7. travnja 2026. / U fokusu

3. travnja 2026. / U fokusu

31. ožujka 2026. / U fokusu

7. travnja 2026. / Perspektive Publikacije

2. travnja 2026. / Perspektive Publikacije

2. travnja 2026. / Perspektive Publikacije

1. travnja 2026. / Perspektive Publikacije