Nije tehničko pitanje. Uzroci inflacije su društveni i politički sukobi. A to će biti i posljedice

Utrka cijena ne testira toliko 'kapacitet tržišta da se samoregulira', koliko pregovaračku i demokratsku kulturu, odnose moći i ideju pravednosti u pojedinoj sredini, završava Željko Ivanković članak u kojem, na temelju niza izvora koji na stvar gledaju drukčije nego u Hrvatskoj, nastoji pokazati da iza koncepta i mjere inflacije, identifikacije uzroka i prijedloga rješenja nerijetko stoje interesi i ideologije

Utrka cijena ne testira toliko 'kapacitet tržišta da se samoregulira', koliko pregovaračku i demokratsku kulturu, odnose moći i ideju pravednosti u pojedinoj sredini, završava Željko Ivanković članak u kojem, na temelju niza izvora koji na stvar gledaju drukčije nego u Hrvatskoj, nastoji pokazati da iza koncepta i mjere inflacije, identifikacije uzroka i prijedloga rješenja nerijetko stoje interesi i ideologije

Ne postoji egzaktna mjera inflacije, dapače – ne postoji ni zdovoljavajuća definicija inflacije. Stvar je to intrigantnija što inflaciju svi možemo ‘osjetiti’, uočiti, gotovo da je možemo možemo pokazati prstom. Radi se o tome da je inflacija društvena i politička pojava (pa i psihološka), a ne samo ekonomska, odnosno cjenovna, brojčana, na koju se intencionalno najčešće svodi. Međunarodni monetarni fond u svojoj natuknci o inflaciji na početku podsjeća da je to jedna od najuobičajenijih riječi u ekonomici, no već u drugoj rečenici upućuje na tu društvenu i političku dimenziju. Inflacija, piše MMF, „potapa zemlje u duga razdoblja nestabilnosti“, ruši vlade, a političari koji obećaju da će je svladati pobjeđuju na izborima. Preuskim prikazivanjem, ispuštanjem društvene i političke dimenzije, implicite se, a nerijetko i eksplicite, reduciraju njezini uzroci, čime se selekcioniraju i metode i alati za svladavanje poremećaja koji se inflacijom manifestiraju. Pri tome, nerijetko su u pitanju interesi, ali još češće ideologija[i]. Sve je povezano: definicija što je ustvari inflacija, način kako se pokušava prikazati (mjeriti), identifikacija uzroka inflacije, metoda njezina svladavanja, uvjerenja i slika svijeta, te tko u zapletu i raspletu dobiva a tko gubi. U prvom ću dijelu članka pokazati neke teškoće u uobičajenom definiranju i mjerenju inflacije, posebno se oslanjajući na lipanjsko Godišnje izviješće Banke za međunarodna poravnanja (BIS) koja je cijelo jedno poglavlje posvetila specifično inflaciji. U drugom ću dijelu članka prikazati diskusiju o inflaciji, kontroli cijena i monetarnom zaoštravanju u sklopu konferencije Centralno bankarstvo i njegove nevolje, koja je od 11. do 13. srpnja organizirana u Berlinu u prostorijama zaklade Heinrich Böll. U njoj se o inflaciji raspravljalo polazeći od sudionika ekonomskog i političkog života, korporacija, potrošača, ekonomskih sektora, vlada, fiskalnih i monetarnih vlasti. Leah Downey, panelistica diskusije u jednom je trenutku rekla: „često se kaže da tržište određuje cijenu; potiskuje se da cijene postavljaju i utvrđuju sudionici tržišta“. Na kraju rasprave koja je monetarnu, troškovnu, strukturnu itd. inflaciju promatrala kroz sudionike procesa iznesena je zaključna teza da inflaciju treba gledati i analizirati kao izraz sukoba, što je ustvari dublji, sirovi empirijski pristup.

Berlinska rasprava o političkoj dimenziji inflacije, završila je tezom da je valja analizirati kao izraz sukoba

Mjerenje

Međunarodni monetarni fond inflaciju definira kao “stopu rasta cijena u danom vremenskom razdoblju. Inflacija je uobičajeno jedna opća mjera, poput sveobuhvatnog rasta cijena ili rasta troškova života u nekoj zemlji. Ali, piše MMF, može se izračunati i uže, za pojedina dobra kao što je hrana, ili za usluge, kao što je na primjer šišanje. Kojigod da je kontekst, inflacija izražava koliko je određena skupina roba i/ili usluga poskupjela u određenom periodu, najčešće u toku godinu dana.“

Lako je iz MMF-ova opisa indentificirati početne teškoće u mjerenju i definiranju inflacije. Očito, može se govoriti o inflaciji jednog proizvoda, i o nekoj općoj mjeri. Na prvi se pogled izgleda besmisleno izdvajati jedan proizvod, no taj zaključak demantiraju uloga stanovanja (odnosno cijene nekretnina) u Velikoj recesiji s kraja prvog desetljeća ovog stoljeća te današnje teškoće s gorivom (plinom, naftom). Za početak, ipak se ostavimo pojedinačnih proizvoda. Spomenuta ‘skupina roba’ čije se cijene prate e da bi se identificirala i izmjerila inflacija, bira se na temelju udjela u potrošnji kućanstava. Ne nasumično, ne na temelju nekog drugog kriterija, nego se robe čije se cijene prate biraju na temelju udjela u potrošnji kućanstava. Recimo da se to, uz sve ograde prema anketama, može ustanoviti razmjerno precizno. Potom se uspoređuju cijene te skupine roba danas i prije godinu dana. Odnosno, uspoređuje se neusporedivo. U tržišnom se gospodarstvu neminovno ne radi o istim robama, jer se zbog konkurencije ne mijenja samo cijena nego i kvaliteta proizvoda: pojavi se novi pametni telefon, finiji kruh, ljepše pokućstvo, brži automobil itd. Također, zbog promjene cijena, atraktivnosti proizvoda, promjene preferencija, promjene cjenovnih odnosa među proizvodima, promjene visine prihoda raspoloživog za potrošnju – mijenja se i košarica. Tu se dakle pojavljuje povratna sprega, varijable nisu neovisne: sadržaj košarice ne mijenja se samo zbog promjene preferencija nego i zbog promjene cijena, koje utječu na preferencije. Uglavnom se pretpostavlja da potrošači kupuju više robe koja pojeftini, no barem neki od njih novcem oslobođenim pojeftinjenjem više kupuju proizvode koji su im bili manje dostupni. Problem konstrukcije adekvatnog indeksa (promjene cijena) pripada u tzv. Index Number Problem, koji se smatra nerješivim[ii]. Iako su cijene pojedinačno opažljive i iskustvene, inflacija je arbitrarna i, najčešće, instrumentalna konstrukcija nesvodiva na mjerenje. Uglavnom se neka mjera inflacije ustali i koristi sve dok nije osobito važna. Čim se stvari poremete i kad bi je baš trebalo upotrijebiti, njezina neadekvatnost izbije na vidjelo.

Nejednakost

Notorna činjenica da nemaju svi istu inflaciju, jer ne troše svi istu košaricu, sve se češće prihvaća kao analitičko polazište. Marina Tkalec, Ivica Rubil i Ivan Žilić s Ekonomskog instituta u Zagrebu, recetno su započeli istraživanje o nejednakostima inflacije u Hrvatskoj[iii]. Koliko je inflacija više stvar (korektne) interpretacije nego puka činjenica pokazuje to što je u razdoblju koje istraživanje promatra inflacija najsiromašnijima bila manja nego nekima bogatijima, ali zašto – zato što su oni zaštićeni od rasta cijene goriva tako što od početka imaju manje automobila. I tu se pojavljuje povratna sprega: cijene rastu, ali ne raste inflacija, nego se mijenja košarica, pa generalna usporedba cijena od prije i u trenutku potrošnje, ne uzme li to u obzir, zavodi na krivi zaključak. Ne, najsiromašnija skupina ne prolazi bolje i kad joj cijena košarice ne raste brzo kao drugima. Naprotiv, gorivo i automobili postaju im još nedostupniji.

Razlika u promjeni cijena u istom razdoblju između bolesnih i starih (lijekovi), siromašnih (hrana) i bogatih (luksuzna roba) diskutirana je u Berlinu, ali ne samo na razini pojedine društvene cjeline nego i na međunarodnoj razini. Isabella Weber podsjetila je na nedavni dogovor zemalja G7 da neće kupovati plin iznad određene cijene, čime su utjecale na cijenu plina na svjetskoj razini i zaključila kako bi svima, a posebno zemljama (siromašnog) juga itekako pomogao sličan dogovor o cijeni hrane koja leti u nebo.

Izbijanje

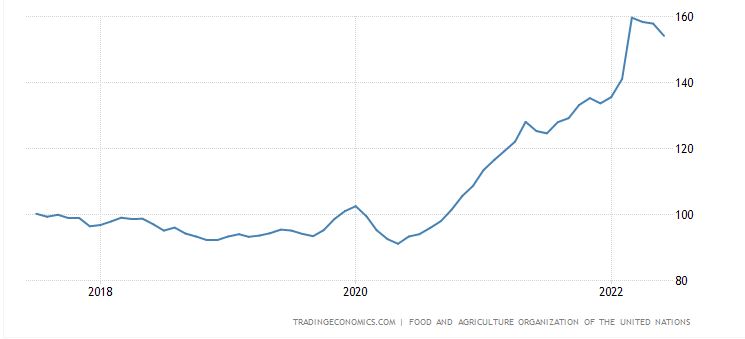

Iz prethodnih pasusa nazire se isprepletenost izbora mjere inflacije s njezinim diferenciranim društvenim efektima i izborom načina rješavanja problema, kad izbije. Ključne su riječi – ‘kad izbije’. U njima se krije problem uzroka inflacije (zašto izbija), i jednog njezina drukčijeg, posrednog opisa. I prije nego su Sjedinjene Države i Europska unija zabilježile trend rasta cijena na malo prema desetak posto (u zemljama Baltika već i dvostruko više), cijene nekretnina i neke druge imovine (financijske imovine, kriptvaluta) rasle su po višestruko višim stopama. To nije neobično. Cijene nafti bile su na sličnim razinama iznad 100 dolara za barel između 2011. i 2014. ali nisu na cijene na malo utjecale kao danas. Zašto? Zacijelo se može naći još snažnih promjena relativnih cijena pojedinih važnih roba i usluga iz različitih iz cjenovnih košarica i različitih gospodarskih sektora.

Cijena nafti između 2011 i 2014 dovoljno je dugo bila na oko 100 dolara a ipak nije izazvala današnju razinu inflacije

Kad je inflacija niska, stoji u Godišnjem izviješću, ona prestaje biti značajan faktor utjecaja na ekonomske odluke. Biznisima je preskupo „obraćati pažnju“ na nešto što je kontinuirano ravna crta. Radi se o „racionalnom zanemarivanju“. Koliko elegantna misaono-jezična konstrukcija, ‘racionalno zanemarivanje’ čak je važnije kao pojam i putokaz za ovu analizu. Upravo tako, piše BIS, čuveni Paul Volcker i Alen Greenspan, svaki u svoje vrijeme čelnici američke centralne banke, “definiraju stabilnost cijena“, koja je:

“situacija u kojoj očekivanja generalnog rasta (ili pada) cijena u određenom periodu nemaju prožimajući utjecaj na ekonomsko i financijsko ponašanje“.

Paula Volckera danas mnogi zazivaju. Početkom osamdesetih on je radikalnim dizanjem kamatnih stopa na čak više od 20 posto srušio upornu, već dvocifrenu američku inflaciju, višu nego danas. Volcker-Greenspanova ‘definicija’ je intrigantna iako je pomalo mutna. Relativne cijene mijenjaju se, piše već u Uvodu BIS-ova izviješća, i u razdoblju dok su cijene generalno stabilne (inflacija je niska), možda čak i značajno (kao u slučaju pomenutih cijena nafti i imovini), ali to ne utječe na ponašanje biznismena, jer ne očekuju promjenu generalne razine cijena i zato na nju i „ne obraćaju pažnju“.

A onda odjednom počnu obraćati pažnju. Zašto? Biznisi možda reagiraju i na promjenu neke važne relativne cijene dok ukupna razina cijena (u maloprodajnoj košarici) ‘miruje’, ali se njome ne zamaraju. Kao i kod mjerenja, opet se vraća problem ukupne razine cijena: njegov je rast trebalo objasniti a implicira se da je on uzrok promjene ponašanja u biznisu. (I obratno, promjena ponašanja onih koji mogu nametnuti cijene predstavlja se kao uzrok rastu inflacije.) Zbirku ‘objašnjenja’ koja dovoljno ne objašnjavaju, a pogotovu ne objašnjavaju trenutak izbijanja inflacije i zašto se to događa, upotpunjuje rečenica iz BIS-ova izviješća da „prijelaz iz niskog u režim visoke inflacije teži da bude samoodržavajući (self-reinforcing)“. Ili drukčije rečeno, ali jednako nejasno: „kad su promjene relativnih cijena velike i dovoljno trajne, one testiraju samouravnotežujuće karakteristike režima niske inflacije“. U Izviješću nema egzaktnog objašnjenja kad i zašto režim niske inflacije ‘izdrži test’, a kad i zašto padne na ispitu i popusti a inflacija pređe u visoku i samoodržavajuću. Postoji prikaz prelijevanja i neprelijevanja sektorskih cijena u prethodnim razdobljima niske i visoke inflacije upotpunjen sugestivnim grafičkim prikazima no sve to očito nije bilo dovoljno da se predvidi tekuća promjena.

Novac se ekstenzivno tiska desetljećima no ne pretvara se ni uvijek ni svuda u visoku inflaciju. Mahnito je tiskan tijekom Velike recesije a to se cijelo desetljeće nije prelilo u kontinuirani rast opće razine cijena. Nego u šta?

Što se tiče česte teze o tiskanju novca u vrijeme pandemije kao glavnom uzroku poremećaja, novac se ekstenzivno tiska desetljećima no ne pretvara se ni uvijek ni svuda u rast opće razine cijena (potrošačke košarice). Mahnito je tiskan tijekom Velike recesije radi spašavanja privatnih i javnih financijskih sustava, a to se cijelo desetljeće nije prelilo u kontinuirani rast opće razine cijena. Nego u vrijednost financijske imovine. Odgovor na pitanje izaziva li tiskanje novca rast cijena ovisi o očištu, na koje se cijene misli. Uostalom, nerijetko se eksplicite tiska da se sačuvaju ili dignu pojedine cijene.

Sve je u redu dok biznisi zanemaruju generalnu razinu cijena. Ili, dok je sve u redu biznisi zanemaruju generalnu razinu cijenaBivši čelnici Federalnih rezervi Janet Yellen, Alan Greenspan, Ben Bernanke i Paul Volcker (The Volcker Alliance)

Uzroci

Ekonomist Adam Tooze u jednom od nekolicine članaka u kojima detaljno analizira BIS-ovo izviješće posebno ističe taj trenutak i „kritičnu razliku između promjene relativnih cijena i ishodišne (undelying) inflacije“. Mi smo u okolnostima (visoke) inflacije, piše Tooze, kad sve cijene, roba i rada (plaće) rastu paralelno, generalno uzevši. Ako se to dogodi jedina fiksna točka od koje se promjena može mjeriti je novčana jedinica. „To je dublje značenje Friedmanovog slavnog komentara da je inflacija uvijek i svuda monetarni fenomen“, zaključuje Tooze, izgleda s nijansom ironije: inflacija puno toga dovodi u pitanje a možda najviše upravo ‘novčanu jedinicu’ kao ‘mjeru vrijednosti’.

Ako i ne objašnjava najjasnije stabilnost cijena i (visoku) inflaciju, Volcker-Greenspanova ‘definicija’ ipak upućuje na što obratiti pažnju, počevši od reagiranja biznisa na promjene ‘ukupnih’ cijena (dizanjem svojih cijena). BIS-ov opis onoga što se poslije događa je prepoznatljiv. Sudionici tržišta udvostručuju napore da se zaštite: tvrtke od gubitaka, dizanjem cijena koliko im to dopušta konkurencija, dok zaposlenici svoju kupovnu moć nastoje održati zahtjevima za višim plaćama. BIS-ovo izviješće kriptičnim jezikom ustvari potvrđuje spomenutu tezu o inflaciji kao izrazu sukoba, s kojom su se složili svi sudionici panela u Berlinu: radi se o konfliktu među sektorima i kompeticiji među tvrtkama: jedni drugima nameću svoje troškove i – ovisno o uspješnosti – preuzimaju zaposlenike, tržište i kupce; o sukobu vjerovnika i dužnika; o pregovorima radnika i poslodavaca, o unutarnjepolitičkim sukobima: na primjer o napetostima između fiskalne i monetarne vlasti; o geopolitičkim i ratnim sukobima. Želi li se dakle otkriti uzroke inflaciji i, u skladu s time, formulirati metode za njezino svladavanje, umjesto kvazi-objašnjenja o izostanku ‘samouravnotežujućih’ karakteristika niske inflacije i ‘samoostvarujućih i samoodržavajućih’ tendencija visoke inflacije valja obratiti pažnju na društvene i političke sukobe i njihove sudionike (BIS – ‘agente’). A da se pri tome ne podlegne mjerenjima koja ih skrivaju, nego istražuju one mjere koje sukobe otkrivaju.

II

Prolazna

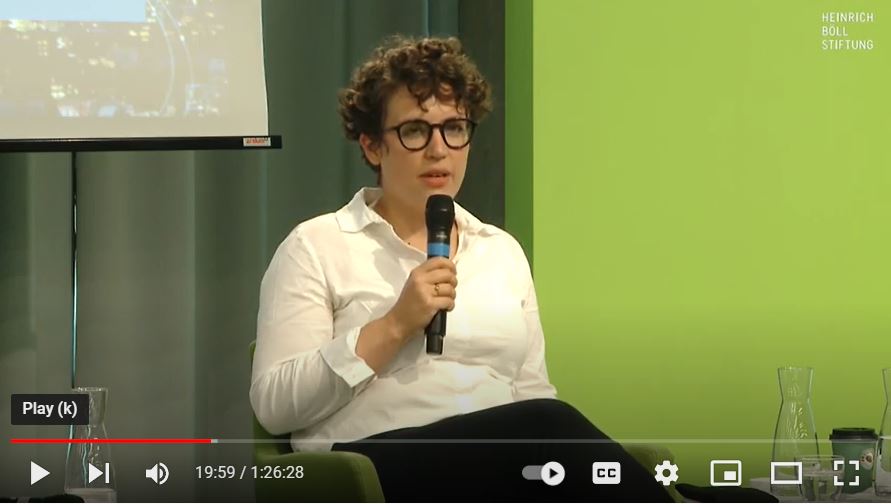

Prvi dio članka ilustrira isprepletenost neizbježno nedovršenog koncepta[iv] inflacije, problema s mjerenjima i utvrđivanjem uzroka. U drugom će se dijelu članka pažnja usredotočiti na zbivanja i odnos sudionika ekonomskog i političkog života prema uspostavljanju cijena i inflaciji. Studije i analize su važne, ali se suština neke ideje često konciznije i izravnije formulira u razgovorima. U Leah Downey komentirala je da je teza o tranzitornoj prirodi tekuće inflacije, zaključak da će jednostavno – proći, polazila od ekvilibrija, metodičke pretpostavke ekonomskih analiza, prema kojoj se nakon nekog vremena složi nova stabilnost. No kad bi i bilo tako, kad bi inflacija zaista iznenada stala ili se s vremenom ispuhala, i u tom bi slučaju jedni bili dobitnici a drugi gubitnici. Odnosno, složili su se sudionici panela – ekvilibrija nema. U sklopu prividne stabilnosti uvijek netko pokušava steći prednost ili osigurati svoju poziciju, a gubitnici prethodnog poremećaja teže nadoknaditi gubitak (ako zauvijek ne odustanu)[v].

Čak i da sad iznenada inflacija prođe, neki će ostati gubitnici a drugi izbiti kao pobjednici. Nema ekvilibrija. Leah Downey u Berlinu

Mark Blyth, koji je moderirao raspravom, upitao je zašto centralne banke u mjeru inflacije ne uvrštavaju cijene nekretnina (i financijske imovine), koje neke, poput američke, vrlo minuciozno prate. Radi se zapravo o pitanju zašto, u skladu s MMF-ovim opisom s početka članka i to ne nazivaju inflacijom[vi] i zašto ne poduzimaju mjere razmjerne opasnosti koju riječ inflacija i pojava sugeriraju. Već devedesetih Alan Greenspan, kao čelnik FED-a, opisao je dot.com cjenovni balon kao ‘irrational exuberance’, ali je izostanak reakcije na ‘iracionalno bujanje’ cijena u svjedočenju o Velikoj recesiji objasnio povjerenjem u samoregulirajuću snagu tržišnog mehanizma. Centralni se bankari kad se postavi pitanje njihove moći da nešto učine uglavnom izmotavaju. Čak nije ni točno da Greenspan nije reagirao – spasio je Long Term Capital Management kad je njegov bankrot zaprijetio cijelom financijskom sustavu, a može se reći i da se tržište ipak ‘samoregulira’ – u Velikoj recesiji ishod je bio slom cijena. Samo su pri tome neki gubitnici a neki dobitnici. (Pitanje je koliko je natjecanje bilo fer i je li neki put umjesto organizacije tržišnog natjecanja stvar riješiti suradnjom).

Kamate

Inflacija u suvremenim društvima u mandatu je centralne banke, kao posljednje linije obrane, koja je svladava tako da se svi drugi pokušavaju maknuti s puta ili prime udarac. Pozivi na rušenje cijena na malo dizanjem kamatnih stopa ustvari su pozivi na očuvanje ‘novčane jedinice kao mjere vrijednosti’. Agent koji ima moć (centralna banka) intervenira nametanjem relativnog rasta cijene duga/kredita (proizvoda koji uglavnom kreiraju i nude banke), drugim sudionicima ekonomskog života, unatoč očekivanju da time izazove recesiju, odnosno pad cijene druge imovine, rada, roba i usluga. Hrvatski antiinflacijski program iz 1993. godine imao je široku potporu jer je hiperinflacija uništila temeljnu infrastrukturu, ponajprije bankovno-financijski sustav, ali je izazvala ili barem razotkrila druge neravnoteže, koje su u drugoj polovici devedesetih bezočno zanemarivane i zloupotrebljavane (bilješka v).

Ako su centralni bankari glavni u gradu, ja bježim iz grada. Mervyn King, bivši guverner Bank of England (Wikimedia Commons, Roger Harris)

U jednom od uvodnih predavanja na konferenciji Paul Tucker, nekadašnji centralni bankar i autor knjige Unelected Power, u kojoj raspravlja pitanje demokratskog legitimiteta centralnih banaka, prepričao je svojedobnu diskusiju u Banci za međunarodna poravnanja u kojoj je centralna banka u pitanju kontrole cijena opisana kao ‘jedini gazda u gradu’. Na tu je tezu reagirao Mervyn King, svojedobno deset godina guverner Banke Engleske, riječima da – „ako smo mi jedini gazde u gradu, ja napuštam grad“. Weber na okruglom stolu dopunjuje argument: dizanje kamatnih stopa neće samo po sebi vratiti usjeve spržene klimatskim promjenama; može čak pojačati nestašice i rast nekih cijena. Teza da je centralna banka jedina odgovorna u suočavanju s inflacijom nerijetko je odricanje odgovornosti drugih sudionika političkog života. Ima tu i ideologije. Druge grane vlasti za intervenciju znaju tražiti barem prešutno odobrenje centralne banke.

Lanci

Na početku okruglog stola Nicolo Fracarrolli naveo je četiri prevladavajuća objašnjenja ove inflacije u kojima njihovi zagovornici implicite sugeriraju i metode njezina rješenja: pandemijsko tiskanje novca (ustvari gotovo nulte kamatne stope sve od Velike recesije), izuzetno niska nezaposlenost (pritisak plaća na cijene); probuđena infacijska očekivanja (rat i slični poremećaji) te strukturne promjene (poremećeni lanci dobave, ali tu su – zar ne – i geopolitički uzroci, rat, razdvajanje sfera interesa, kao i promjene strukture ekonomije, tehnološke inovacije, klimatske promjene itd).

Isabella Weber ispala je zvijezda razgovora, najviše je pitanja postavljeno njoj. U članku u Guardianu prije pola godine podsjetila je da savjetnički tim Bijele kuće nije tekuću inflaciju usporedio s poremećajem iz sedamdesetih i naftnom krizom, nego sa strukturnim promjenama nakon Drugog svjetskog rata, kad se vojna industrija prebacivala na proizvodnju automobila i druge proizvode. Tada je čak deset vodećih američkih ekonomista, neki od njih vrlo konzervativni, kao Irving Fisher, predložilo stratešku kontrolu cijena bez iluzije da se može učiniti nešto više od – kupiti vrijeme za druge korake, bilo da se radi o restauriranju pokidanjih lanaca nabave ili o uhodavanju novog pristupa. Weber, koja je stručnjakinja za Kinu, opisala je kako su komunisti Mao Zedonga prije Drugog svjetskog rata pobijedili Chiank Kai-shekove nacionaliste zahvaljujući tome što su uspjeli uspostavili tržišne lance između sela i grada, riješiti problem opskrbe hranom i dobiti potporu stanovništva. Za nisku švicarsku inflaciju ima puno razloga: valuta, ured za praćenje cijena, ali je zanimljivo i da Švicarska stoljećima potiče neovisnost u proizvodnji hrane. I Weber ponavlja da cijene nameću oni koji ih mogu nametnuti. Francuska ih kontrolira nacionalizacijom proizvodnje električne energije. Radi se o kombinaciji prikladnih mjera o razmjeni i suradnji.

Današnja inflacija podsjeća na razdoblje strukturnih promjena nakon Drugog svjetskog rata za čije je rješavanje potrebna kombinacija mjera i suradnja različitih sudionika. Isabella Weber.

Rad

Nema ekvilibrija, ni spontanog uspostavljanja stabilnosti i reda. Ekonomski i politički agenti neprestano nameću svoju sliku svijeta, svoje argumente, svoje konstruirane mjere, svoja rješenja, svoje cijene. Prema Larryju Summersu, bivšem američkom ministru financija rast plaća (zbog rasta broja zaposlenih) ključni je uzrok inflacije. Slično razmišlja i niz poznatih ekonomista, na primjer Olivier Blanchard. Znači li to da je rješenje da zaposleni pristanu biti gubitnici kao posljednjih pola stoljeća u kojima su plaće zaostajale za produktivnošću i cijenama imovine, školovanja, liječenja, a pozicija zaposlenika oslabila ideološki i organizacijski? Nekolicina pouzdanih teoretičara Veliku je recesiju uvjerljivo objašnjavala rastućom nejednakošću[vii]. Inflacija sad zaposlene pogađa još i više. Protuargument Summersu su pronađene korelacije između inflacije i rasta korporativnih profita, ubrzanje rasta korporativnih profita u 2021, rast spekulativnih ulaganja i sužavanje konkurencije zahvaljujući pokidanim proizvodnim lancima, posebno u poljoprivrednom sektoru, spominje Weber. Zauzdavanje plaća pripada u u istu onu zbirku jednostavnih rješenja, poput radikalnog dizanja kamata. A pitanje je i koliko bi dalo rezultate, budući da ima naznaka o promjeni odnosa zaposlenik-poslodavac, u kojima zaposlenici, znajući da je potražnja velika, počinju postavljati uvjete.

Weber, kao sudionica razgovora s njemačkim sindikatima, tvrdi da su oni svjesni da plaće ne mogu dostići i pobijediti inflaciju. Ali, dodaje, ionako je se ne može svladati jednim potezom kojim nitko neće biti oštećen i kojim se neće stvoriti nove neravnoteže. Pitanje koliko ju je potrebno smanjiti i kojim tempom stvar je analize koliko u ovom trenutku koga oštećuje i prijete li pogoršanja: Koliko na nejednakost i rast utječe inflacija a koliko njezino radikalno pokoravanje. Izbor mjera: kamate, kontrola cijena, usavršavanje lanaca proizvodnje, pomoć najpogođenijima, orijentacija na vlastitu proizvodnju hrane i smanjivanje karbonskog otiska, potrošački krediti kojima bi se teret inflacije rasporedio između vjerovnika i dužnika, na kraju je stvar odnosa moći i pregovora.

Stvar je puno složenija nego što bi se htjelo i u redu je to prihvatiti. Utrka u cijenama manje testira „samouravnotežujuće karakteristike režima niske inflacije“, kako piše BIS, a više pregovaračku i demokratsku kulturu, odnosno ideju pravednosti u pojedinom društvu. Demokracija je dublja vrijednost zapadne kulture nego tržište. Iz prikaza bi to trebalo biti vidljivo i polazna točka u suočavanju s problemom. U Hrvatskoj se to, prema dosadašnjim iskustvima, ne može očekivati.

Bilješke

[i] Ideologija, ideje o načinu funkcioniranja svijeta (slika svijeta) u koje se najčešće sasvim iskreno vjeruje, ne dovodi ih se u pitanje, ne uspoređuje s drugim ideologijama nego ih se formulira u vrijednosti i norme koje se slijede. Negativno značenje pojmu ideologija prvi je dao Napoleon zbog inzistiranja ‘ideologa’ da – tko pokuša nešto drukčije ‘obit će mu se o glavu’. Iz ideološkog kuta svijet ne može, a zato i ne treba biti drukčiji.

[ii]O problemu mjerenja inflacije pisao sam u članku “Ekonomika mjeri neopažljive fenomene” objavljenom 16. studenoga 2013. na internetskoj stranici www.banka.hr, kao trećem u seriji Filozofija i ekonomija. Zagrebačka banka, vlasnica tvrtke-izdavača, jednostavno ju je likvidirala, s njom i internetsku stranicu tako da članak više nije dostupan, ni u Nacionalnoj i sveučilišnoj knjižnici koja čuva i internetska izdanja. O tome da je inflacija ustvari neopažljiva misaona konstrukcija (iako su cijene opažljive) pogledati u knjizi Juliana Reeissa Philosophy of Economics (2013).

[iv] Umjesto ‘definicije’ nekako je primjerenije govoriti o ‘konceptu’ inflacije, pa čak na nekim mjestima možda o ideji i predodžbi inflacije. ‘Definicija’ je pretrpana značenjem o znanstvenosti pojma, koje ne isporučuje.

[v] U raspravi na Ekonomskom institutu sredinom devedesetih (o studiji Mate Grgića i Stjepana Zdunića o ekonomskoj politici), Branko Horvat je na tvrdnje Borislava Škegre da je antiinflacijskim programom iz 1993. ostvarena stabilnost, odgovorio pitanjem: O kakvoj je stabilnosti riječ ako je nezaposlenost 22 posto?

Prosječni kumulativni hrvatski gospodarski rast je od 1988. do 2020. godine bio 28 posto, izračunali su Mačkić, Novokmet i Rusmir. U raspodjeli dohotka gornjih tri posto uzelo je lavovski dio, deset se posto može smatrati dobitnicima, a najmanje 30 posto gubitnicima tog razdoblja. Četrdesetak posto zaostaje za prosjekom, a preostalih dvadesetak posto uspijevaju držati glavu iznad vode (prosjeka).

Dosad je svaka hrvatska politika bila politika Europske unije, piše Željko Ivanković. U suočavanju s inflacijom očito nema nikakve politike, osim Plenkovićeve agresivne (i lažne) propagande, a 'trust mozgova' u Vladi (i oporbi) teško se može dosjetiti bilo kojeg pomaka nabolje koji proistječe iz nekog sustavnog proučavanja i razumijevanja stvari ili iz neke ne daj bože teorije, nekog barem školskog rješenja.

Kad se inflatorna prašina slegne, realni dohodak jedne skupine ljudi bi se mogao povećati a druge smanjiti, ovisno o tome jesu li njihovi troškovi rasli brže ili sporije od prihoda, objašnjava Josip Lučev. Prema dostupnim podacima vlasnici kapitala u Hrvatskoj u inflatornom razračunu prolaze relativno bolje nego u SAD-u ili u Eurozoni.

Koristimo kolačiće kako bismo osigurali pravilno funkcioniranje web-stranice, značajke društvenih mreža te analizirali promet i performanse.

Funkcionalni kolačići

Uvijek aktivni

Ovi kolačići su nužni za funkcioniranje web stranice i ne mogu se isključiti u našim sustavima. Možete postaviti svoj preglednik da blokira ove kolačiće ili da vas o njima obavijesti, ali neki dijelovi web stranice tada možda neće raditi.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistički kolačići

The technical storage or access that is used exclusively for statistical purposes.Ovi kolačići omogućuju nam analizu posjeta i izvora prometa kako bismo mogli mjeriti i poboljšati učinkovitost naše web stranice. Pomažu nam saznati koje su stranice najpopularnije, a koje najmanje, te kako se posjetitelji kreću po web stranici.

Marketinški kolačići

Tehnička pohrana ili pristup potrebni su za izradu korisničkih profila za slanje oglasa ili za praćenje korisnika na web stranici ili na nekoliko web stranica u slične marketinške svrhe.