MAKROEKONOMIJA

Potražnja za radom je snažna a realne plaće ne rastu. Zašto?

Boris Cota / 26. studenoga 2022. / Perspektive / čita se 13 minuta

Boris Cota / 26. studenoga 2022. / Perspektive / čita se 13 minuta

Boris Cota / 26. studenoga 2022. / Perspektive / čita se 13 minuta

Ekonomisti ne postižu konsenzus ni o uzrocima aktualne inflacije ni o tome kako bi je trebali mjeriti, piše Boris Cota. Za svako od ključnih pitanja postoji više mogućih odgovora, uključujući i ono građanima najbitnije: Zašto u inflaciji plaće ne rastu? No u budućem će razdoblju jedno od glavnih pitanja biti koliko inflacije je dovoljno inflacije

Zašto ljudi postaju uzrujani i zabrinuti kada dođe do inflacije? Zašto zahtijevaju od vlada svojih zemalja da nešto naprave s time u vezi? Odgovor je u činjenici da je inflacija rast troškova života. Međutim, barem u teoriji, inflacija ne mora dovesti do rasta troškova života ako kupovna snaga ostane nepromijenjena. Čak može smanjiti i teret duga. Ako na takav način razmišljamo, tada inflacija nije osobiti problem. Ako se zarade povećavaju u skladu s inflacijom, jasno je zašto ekonomisti govore kako je novac samo veo (money is veil). U životu se ipak takvo razmišljanje ponekad ne obistinjava, a nominalne plaće mogu rasti i kada inflacija opada. Inflacija ne utječe samo na kupovnu moć plaća, već i na štednju i na dug. Naime, inflacijska očekivanja utječu na veličinu kamatne stope, što znači kako cijene brže rastu, to će biti veća i nominalna kamatna stopa. Rast inflacijskih očekivanja čini zajmodavce siromašnijima (jer su posudili uz nižu kamatu), a dužnike bogatijima (jer su posudili po nižoj kamatnoj stopi). Zato, kada se uzme utjecaj inflacije na plaće, štednju i dug, može se reći kako, prema osnovnoj teoriji, inflacija ne djeluje na realne plaće jer one rastu jednako kao inflacija. Neočekivana inflacija pomaže dužnicima i odmaže zajmodavcima. Zato bi ljudi koji su neto dužnici trebali voljeli inflaciju.

Današnja inflacija ima svoje uzroke u ekonomskoj krizi uzrokovanoj koronavirusom, u ekonomskoj politici koju su vlade uvele kao odgovor na pandemijsku krizu, te u energetskoj krizi izazvanoj ratom u Ukrajini. Temeljna razlika u veličini i dinamici inflacije u SAD i EU može se pripisati njihovim različitim mjerama ekonomske politike u prevladavanju ekonomske krize uzrokovane koronavirusom, njihovoj različitoj izloženosti rastu cijena energenta, te različitim doprinosima rasta cijena drugih komponenti koje sudjeluju u izračunu agregatnog pokazatelja o inflaciji.

Zašto realne plaće ipak ne rastu (ili vrlo slabo rastu) u uvjetima niske nezaposlenosti i inflacije

Razlog zašto ljudi ipak ne vole inflaciju je jednostavan. Njihove nominalne plaće ne rastu u skladu (jedan za jedan) s inflacijom. Jedno od najvećih makroekonomskih pitanja je zašto inflacija dovodi do pada realnih plaća. Inflacija 2021.-2022. je dovela do velikog i trajnog smanjenja realnih plaća. Ekonomsko razmišljanje vodi nas prema zaključku kako bi se vrijednost rada (plaće) morala odrediti u skladu s ponudom rada i potražnjom za radom. Ako ekonomija prosperira (raste), a nezaposlenost je niska, tada je potražnja za radom velika. To vodi rastu plaća. Međutim, postavlja se pitanje zašto realne plaće ipak ne rastu (ili vrlo slabo rastu) u uvjetima niske nezaposlenosti i inflacije. Jedno objašnjenje temelji se na pretpostavci kako se pregovori o plaćama ne događaju često. Na primjer, ako se ugovorom definira rast plaća za jednu godinu, plaće su mogle biti ugovorene za tu godinu prije nego što su radnici shvatili kolika bi zaista mogla biti inflacija. Takav scenarij je moguć kada se pretpostavlja kako inflacija nije postojana, već prolazna. Međutim, u slučaju današnje (dvogodišnje inflacije), ipak se očekuje, ali se i dešava ponovno pregovaranje o plaćama. Drugo objašnjenje počiva na tome što mnogi smatraju kako je inflacija prolazna, te se iznenade kada vide kako se ona ipak ne smanjuje. Zato su plaće podcijenjene u odnosu na inflaciju. Paradoksalno, kao da sami radnici pripadaju onoj skupini koji zagovara prolaznu inflaciju.

Pad realnih plaća bio je zabilježen za vrijeme prvog naftnog šoka (1973.) i za drugog naftnog šoka (1979.). Realne plaće su padale zbog rasta troškova uzrokovanih rastom cijena nafte. Naime, rast troškova poduzeća zbog rasta cijena nafte smanjuje produktivnost rada, te potiče poduzeća na smanjenje realne plaće, odnosno troška rada. Plaće su ipak nešto rasle sredinom 1970-ih, u okolnostima visoke inflacije. Povijest inflacije i plaća u pravilu ipak pokazuje manji rast plaća u odnosu na rast inflacije. Zašto? Razlog bi mogao biti fenomen poznat kao nominalna rigidnost plaća na povećanje. Takav fenomen za razliku od nominalne rigidnosti plaća na smanjenje, pokazuje kako poslodavci imaju veću pregovaračku moć od radnika. Koliko je takav zaključak vjerodostojan? S obzirom na malen broj istraživanja na temu nominalne rigidnosti plaća na smanjenje, potrebna su dodatna istraživanja kako bi zaista mogli s velikom vjerojatnošću tvrditi da se radi o fenomenu nominalne rigidnosti plaća na povećanje. Postavlja se pitanje mogu li u današnjoj Europi (a time i u Hrvatskoj) radnici ispregovarati veće plaće kako bi se poništio rast inflacije. Teško.

Američki ekonomist i nobelovac Robert Shiller model u kojem inflacija čini ljude siromašnima zove “bad-actor-sticky-wage model”.[i] Shiller pokazuje kako oni koji su anketirani misle da su plaće nefleksibilne (sticky), jer je to jednostavno potvrđeno rezultatima ankete. Rezultat Shillerove ankete je pokazao i kako anketirani gledaju na inflaciju na način da je ona uzrokovana lošim ponašanjem ili pohlepom, što dovodi do rasta cijena koji se ne odražava i u rastu plaća. Zato ljudi ne vole inflaciju.

Ako zaista postoji rigidnost plaća na njihov rast, postavlja se pitanje trebamo li o inflaciji razmišljati na neki drugi način, jer u takvim okolnostima inflacija bi stalno oduzimala radnicima prihode i davala ih vlasnicima kapitala. To je naravno štetno ne samo sa socijalnog aspekta već i s aspekta ekonomske efikasnosti (dolazi do mijenjanja relativnih cijena faktora proizvodnje, rada i kapitala). Ako inflacija stalno smanjuje realne plaće, onda bi i zbog tog razloga središnja banka trebala povećati kamatnu stopu kako bi vratila inflaciju na nisku razinu (ciljana stopa inflacije u europodručju i u SAD je 2%), čak i po cijenu recesije. To bi zaista bila paradoksalna situacija jer bi rast kamatnih stopa u ovakvom scenariju kratkoročno povećao nezaposlenost, a smanjenje inflacije vodilo bi prema rastu realnih plaća u srednjem roku (desetak i više godina). Suprotno, ali logično razmišljanje vodi nas prema pitanju: ne bi li povećanje nezaposlenosti u takvom scenariju vodilo smanjenju realnih plaća? Teško, jer se nalazimo u situaciji gdje usprkos rastu potražnje za radom u situaciji niske nezaposlenosti dolazi do pada realnih plaća.

Analizu zadnje dvije godine čini kompleksnom konfuzija o inflaciji, koja je u značajnoj mjeri uvjetovana posljedicom oporavka ekonomije od učinka Covid-a 19. Činjenica je kako se smjer potrošnje naglo promijenio od usluga prema robama, što je preopteretilo lance opskrbe. To je, među ostalim, dovelo i do značajnog rasta vozarina. Porast rada na daljinu je doveo do snažnog rasta potražnje za životnim prostorom. Naime, sve se više vremena provodilo kod kuće ili u stanu, uz traženje više prostora za rad. Zašto su takva događanja djelovala inflatorno? Zašto, pored većih cijena proizvoda kojih više trošimo, nije bilo i smanjenja cijena proizvoda koje manje trošimo? Odgovor leži u činjenici kako mnoga tržišta asimetrično reagiraju na manjkove i viškove proizvoda. Cijene rastu brže kada potražnja premaši ponudu, ali i slabo padaju kada ponuda premaši potražnju. Uzmimo na primjer cijenu rada, plaću. U situaciji visoke nezaposlenosti poslodavci se boje kako bi smanjivanje plaća naštetilo moralu i produktivnosti.

Bazična makroekonomika je keynezijanske provenijencije, i u sebi uključuje koncept poznat kao Phillipsova krivulja. Ona pokazuje negativnu vezu između stope inflacije i stope nezaposlenosti, odnosno pozitivnu vezu između inflacije i stope rasta proizvodnje, što je zapravo koncept poznat kao agregatna ponuda. Američka središnja banka (Fed) i Europska središnja banka (ECB) vode monetarnu politiku na temelju novokeynezijanskog modela, koji je podesan za ekonomiju koja je podložna šokovima potražnje, ali ne i šokovima ponude (troškova). Naime, promjena kamatne stope središnje banke u slučaju šoka potražnje djeluje na promjenu proizvodnje i inflacije u istom smjeru, za razliku od šoka ponude. Tako kad se ekonomija pregrijava zbog rasta budžetske potrošnje, na što ukazuje rast proizvodnje, smanjenje nezaposlenosti i rast inflacije, središnja banka povećava kamatnu stopu kako bi smanjila inflaciju na ciljanu, jer je kamatna stopa negativno korelirana s potrošnjom i investicijama što vodi padu proizvodnje i padu inflacije. Međutim, kada dođe do šoka ponude, poput rasta cijena nafte ili kao što je bio pandemijski šok, središnje banka ima značajno teži problem. Šok ponude, koji je na primjer nastao zbog rasta cijene nafte što je utjecalo na povećanje troškova, djeluje na smanjenje proizvodnje i rast inflacije. Ako središnja banka u takvom slučaju poveća kamatnu stopu smanjit će inflaciju, što joj je cilj, ali će smanjiti proizvodnju i povećati nezaposlenost još više, što joj nije bio cilj. Kod početnog pandemijskog šoka (učinak zaključavanja), središnja banka nije mogla promjenom kamatne stope ništa napraviti. Zato su reagirale vlade, a ne središnje banke.

Dva su temeljna objašnjenja za današnju inflaciju. Jedno je kako je ona rasla zbog pokidanih lanaca opskrbe, a drugo objašnjenje je kako je inflacija nastala zbog rasta potražnje uzrokovanog mjerama pomoći zbog Covid-19 ekonomske krize. Prvo objašnjenje temelji se na negativnom šoku ponude (troškova) koji je nastao zbog učinka zatvaranja, što je dovelo do poremećaja u proizvodnji i logistici, i dovelo do teže dostupnosti proizvoda. Takav negativni šok ponude vodio bi u stagflaciju koju karakterizira slabi rast ili čak recesija, velika nezaposlenost i inflacija. Moglo bi se zapravo govoriti o analogiji s naftnim šokom iz 1970-ih godina. Drugo objašnjenje, vezano za Covid ekonomsku krizu temelji se na stimulansu potrošnje (Covid relief spending) koji dovodi do rasta agregatne potražnje i do pregrijavanja ekonomije. U takvoj situaciji, umjesto stagnacije, imamo brži rast i pregrijanu ekonomiju (puno novca za malo isporučenih proizvoda) što dovodi do rasta cijena.

S obzirom na to kako među ekonomistima nema jasnog opredjeljenja za samo jedno od objašnjenja, oni im pripisuju različite pokazatelje. Tako Jason Furman drži kako je američka inflacija primarno uzrokovana pozitivnim šokom potražnje (zaključak je izveden na temelju rasta uvoznih proizvoda), što je uz relativno neelastičnu američku agregatnu ponudu dovelo do većeg rasta inflacije.[ii] Američki ekonomist i nobelovac Krugman uzrok današnjoj inflaciji prvenstveno vidi u troškovnoj komponenti zbog učinaka pokidanih globalnih lanaca opskrbe, a manje zbog pregrijavanja ekonomije. Koliku je konfuziju izazvala inflacija kod samog Krugmana, pokazuje i to što je, u poprilično referiranoj kolumni u New York Times-u, dao naslov “Bio sam u krivu oko inflacije”.[iii]

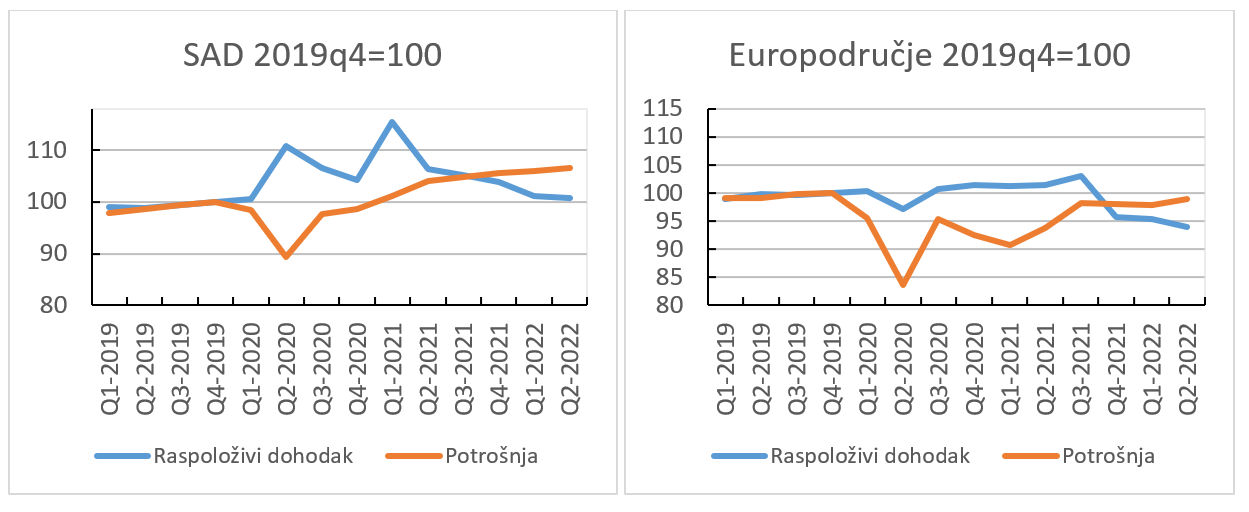

Recentna inflacija je stvorila konfuziju i u pogledu njezinog mjerenja. To najbolje pokazuje činjenica kako su neki ekonomisti, tražeći pravu mjeru za inflaciju, isključili iz mjerenja relativne cijena prehrane i energije te cijene proizvoda pandemijski osjetljivih sektora (poput polovnih automobila, hotelskog smještaja i slično) zbog njihovog značajnog rasta, te su počeli koristiti plaće kao indikator temeljne inflacije (underlying inflation). Vidjeli smo na prethodnom primjeru kako ekonomisti daju različite pondere faktorima koji su doveli do inflacije u SAD. Do rasta europske inflacije, za razliku od američke, dolazi zbog različitih utjecaja. Za razliku od EU, u SAD su raspoloživi dohodak i potrošnja stanovništva značajno rasli (kao što pokazuje slika), što je vodilo k većoj inflaciji nego u EU.

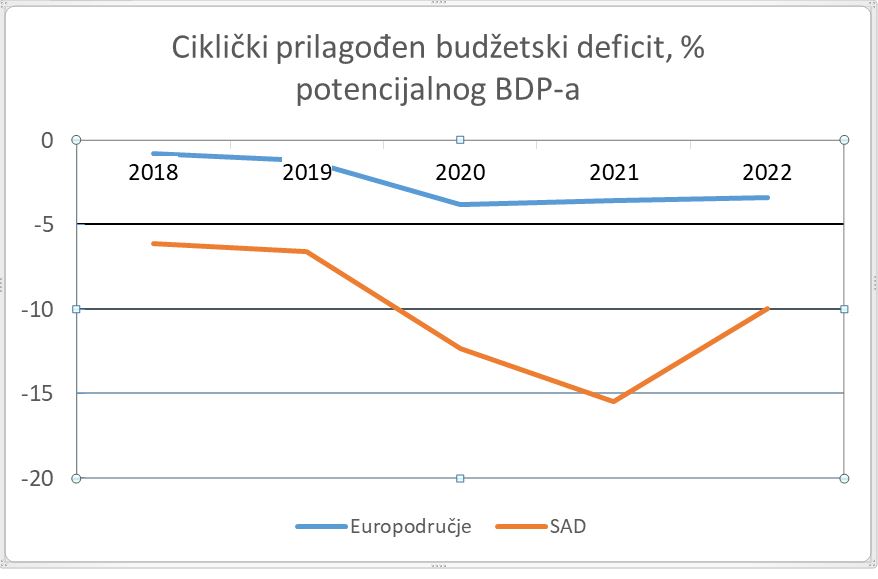

Što se tiče same privatne potrošnje u SAD za razliku od EU ona je prvenstveno rasla zbog rasta potrošnje trajnih potrošnih proizvoda. Sadašnja temeljna inflacija (core inflation, underlying inflation) u SAD u značajnoj mjeri održava (prema službenoj procjeni) snažan rast troškova smještaja (shelter costs). Ti su troškovi prvenstveno određeni rentnom vrijednosti stanovanja. Rente predstavljaju glavni dio, oko 40%, potrošačkih cijena u SAD-u. Uobičajeni pokazatelj kretanja inflacije u EU je harmonizirani indeks potrošačkih cijena, koji omogućava usporedivost među članicama i služi Europskoj središnjoj banci za vođenje monetarne politike. U EU su sljedeći ponderi za harmonizirani indeks potrošačkih cijena (Harmonised Index of Consumer Prices, HICP): hrana oko 21%, energija 11%, industrijski proizvodi (neenergetski) 6% i usluge 42%. Rast inflacije u EU je prvenstveno rezultat rasta cijena energenata i hrane, za razliku od SAD gdje je rast inflacije, prema ovoj usporedbi, prvenstveno nastao zbog pregrijavanja njihove ekonomije. SAD je za razliku od EU značajnije poticao rast ekonomije fiskalnim i monetarnim mjerama. Razlika u jačini fiskalnih stimulansa prikazana je na slici.

Američka ekonomija može (jer možda Fed neće dizati kamatne stope toliko puno kao što se to očekuje) imati usporavanje ekonomskog rasta s inflacijom koja će biti pod kontrolom i bez ozbiljne recesije (soft landing). Europska ekonomija može čak doći u situaciju stagflacije (inflacija iznad ciljne i rast nezaposlenosti) zbog negativnog šoka ponude (rast cijena nafte i drugih energenata) i zbog reakcije središnje banke da putem povećanja kamatne stope smanji inflaciju. S obzirom na to da od globalne financijske krize 2008. godine do pojave recentne inflacije središnje banke (poput Fed-a i ECB-a) ili nisu ili su jedva postizale ciljanu stopu inflacije od 2%, jedno od temeljnih pitanja vezanih za inflaciju u budućem razdoblju bit će koliko puno inflacije je zapravo dovoljno inflacije.

Ne tako daleka povijest inflacije, poput one iz 1970-ih godina, pokazuje kako inflacija dovodi do pada realnih plaća. Recentna inflacija u razdoblju 2021.-2022. je također dovela do smanjenja realnih plaća. Zato ljudi ne vole inflaciju. Zašto realne plaće padaju u situaciji inflacije je jedno od najvažnijih pitanja koje zabrinjava ekonomiste. Neka istraživanja pokazuju kako postoji fenomen nominalne rigidnost plaća na njihovo povećanje, koja idu u prilog objašnjenju kako vlasnici kapitala, odnosno poslodavci, imaju za vrijeme inflacije, jaču pregovaračku moć od radnika Kako bi takav zaključak bio snažniji, nužna su dodatna istraživanja. Pandemijska, odnosno Covid-19 ekonomska kriza dovela je do konfuzije o uzrocima, jačini i vremenskom trajanju (postojanosti) inflacije. Mišljena ekonomista su različita i vremenom će se pokazati tko je dao točnije i bolje objašnjenje. Inflacija u SAD za razliku od one u EU potaknuta je, kada se izolira zajednički doprinos pandemijskog šoka, različitim faktorima. U američkom slučaju radi se o pregrijavanju ekonomije prvenstveno zbog fiskalnih stimulansa i ekspanzivne monetarne politike, a u europskom slučaju prvenstveno o rastu cijena energenta.

[i] Robert J. Shiller (1996.) Why Do People Dislike Inflation? NBER Working Paper No. w5539

[ii] Jason Furman: This Inflation Is Demand-Driven and Persistent, Project Syndicate, 20. travanj 2022.

[iii] Paul Krugman: I Was Wrong About Inflation, New York Times, 21. srpanj 2022.

2.67

(3)

2.67

(3)

10. ožujka 2026. / U fokusu

6. ožujka 2026. / U fokusu

3. ožujka 2026. / U fokusu

27. veljače 2026. / U fokusu

9. ožujka 2026. / Perspektive Publikacije

9. ožujka 2026. / Perspektive Publikacije Rasprave

2. ožujka 2026. / Perspektive Publikacije

2. ožujka 2026. / Perspektive Publikacije

{kind=link}