-

Naslovna fotografija: Moglo bi se dogoditi da korona kriza potpuno izokrene vrijednost nekretnina, slavonskih polja i primorskih apartmana

I

Ivo Bićanić, umirovljeni profesor Ekonomskog fakulteta u Zagrebu, godinama je tvrdio da nedovoljno znamo o hrvatskoj ekonomiji (i društvu). Nema dovoljno pouzdanih istraživanja, upotrebljivih za utemeljenu ekonomsku politiku. Drugim riječima, ekonomisti često govore iz glave, manje iz stvarnosti. Već u prvoj rečenici članka Distribucija imovine kućanstava u Hrvatskoj Marina Kunovac (Hrvatska narodna banka) piše kako bi ‘pri dizajniranju javnih politika, poput monetarne i makroprudencijalne, ali i ostalih’ trebalo uzeti u obzir nejednakosti u distribuciji različitih vrsta imovine među kućanstvima. Pandemija korona virusa u Hrvatskoj već je izazvala niz ekonomskih mjera, a mnogi se ekonomisti javljaju sa svojim prijedlozima kako da Vlada reagira na krizu. U ovom trenutku to su uglavnom hitne mjere. No valjalo bi uskoro očekivati neke sustavne programe, koji bi reflektirali opravdanu pretpostavku da kriza nije jednako pogodila sve, one koji imaju veliku financijsku imovinu, one koji su nagomilali nekretnine na obali, male biznise …

Čini se da je Bićanić imao pravo. Članak Marine Kunovac, objavljen potkraj ožujka na stranicama Hrvatske narodne banke, prva je cjelovitija analiza Ankete o financijama i potrošnji kućanstava, provedene 2017. godine u sklopu adekvatnog istraživanja Europske središnje banke. Riječ je ponovo o prvom istraživačkom prikupljanju podataka o realnoj i financijskoj imovini kućanstava, te pripadnih podataka o dohotcima i sociodemografskih podataka. Neke od nalaza HNB je već objavila 2019. u publikacijama Financijska stabilnost i Makroprudencijalna dijagnostika, a glavne su dosad dostupne rezultate Ideje.hr predstavile u članku Ginijev koeficijent o nejednakosti dohotka 0,44-0,51. Hrvatskih 1 posto najbogatijih. HNB-ova anketa o imovini kućanstava.

Članak koji su objavile Ideje.hr naglasio je, kao što se vidi iz naslova, iznenađujući rezultat o nejednakosti dohotka. Ginijev koeficijent nejednakosti dohotka u Hrvatskoj prema prijašnjim je analizama značajno niži, u rangu 0,30 (iako je i s tim rezultatom Hrvatska nejednakija od srednjoeuropskih zemalja). U tom su članku Ideje.hr prenijele i one rezultate HNB-ove Ankete koji ne odskaču od prijašnjih uvida, na primjer da čak 85 posto kućanstava ima u vlasništvu nekretninu u kojoj stanuje zahvaljujući čemu je nejednakost ukupne neto imovine u Hrvatskoj umjerena. U Europskoj uniji 62 posto kućanstava ima u vlasništvu nekretninu u kojoj stanuje, koliki je postotak bio i u Hrvatskoj prije privatizacije stambenog fonda početkom devedesetih. No, nejednakost financijske imovine u Hrvatskoj je izrazito visoka, u rangu 0,9 mjereno Ginijevim koeficijentom. A u krizi, keš je kralj. Kriza ne pogađa jednako one koji su bogati jer imaju više nekretnina za iznajmljivanje i one koji imaju golemu štednju.

Članak HNB-ove Marine Kunovac na početku ponavlja osnovne informacije o prikupljanju podataka te donosi već spomenute i neke druge glavne rezultate. To je razumljivo, riječ je – kao što sam rekao – o prvoj cjelovitijoj analizi podataka prikupljenih Anketom. Korak naprijed Kunovac je učinila analizom odnosa između karakteristika kućanstava i njihove pozicije u raspodjeli imovine. Odnosno, koliko pojedine karakteristike kućanstva utječu da se zateknu u gornjem ili doljnjem kraju imovinske ljestvice. Neki su nalazi, ponovo, očekivani, neki potvrđuju ono što se gotovo vidi ‘golim okom’, a drugi su poticajni. Ovdje ću prvo prenijeti glavninu tih rezultata, a zatim komentirati ove poticajne. Uz ogradu da svjesno zanemarujem neke analitičke nijanse, značajne za konačne uvide[i]. Uostalom, možda je najbolje, kao i autorica, početi s prikazom, a diskusiju ostaviti za poslije.

II

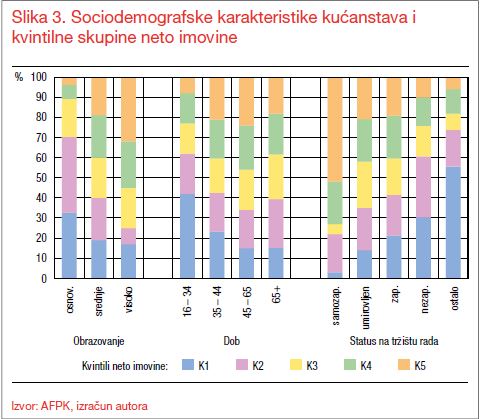

Slika 3 iz članka Marine Kunovac prikazuje neke karakteristike kućanstava i njihovu poziciju kad su svrstana po imovini, prema tim karakteristikama. Prva je karakteristika obrazovanje referentne osobe u kućanstvu. Tako od onih koji imaju osnovno obrazovanje (prvi stupac lijevo) više od trideset posto je u najdoljnjoj petini kućanstava po imovini. Nekoliko postotaka onih s osnovnim obrazovanjem su međutim i u najgornjoj petini. Tako treba čitati prvi i ostale stupce ove slike. Potvrđuje se da je obrazovanje značajan faktor smještaja na ljestvici imovinske nejednakosti: manje obrazovani rjeđe raspolažu imovinom koja ih svrstava visoko na ljestvici, više obrazovani češće. Kako i zašto je tome tako, trebalo bi biti predmet daljnje analize, osobito stoga što neki sa osnovnom školom ipak pripadaju petini onih s najvećom imovinom.

Među najbogatijima ima i onih s osnovnom školom, ali najviše šanse da se uvrste u najbogatije imaju – samozaposleni.

Važne su i godine (druga grupa stupaca slijeva, od četvrtog do sedmog). Čak je četrdeset posto kućanstava u kojima je referentna osoba u kućanstvu mlada (od 16 do 34 godine) u najdoljnjoj petini na imovinskoj ljestvici. Više je umirovljenika u gornjoj petini imovinske ljestvice nego u doljnjoj petini, akumulirali su imovinu.

U posljednjoj grupi stupaca Slike 3 su ispitanici svrstani po zaposleničkom statusu. U srednjem od tih stupaca su ‘zaposleni’ i praktički su ravnomjerno raspoređeni po imovini: oko 20 posto je u najdoljnjoj petini po imovini, zatim oko 20 posto u sljedećoj, sve do vrha ravnomjerno – a oko petine zaposlenih je i u najgornjoj petini po imovinskoj ljestvici. Dakako, to ne znači da 20 posto zaposlenih ispunjava gornju petinu po imovini. Tu ima još i drugih, umirovljenika, samozaposlenih, čak i nezaposlenih i onih koji su klasificirani kao ‘ostali’ (neaktivne osobe koje su izišle s tržišta rada).

Sličnu ravnomjernost rasporeda po imovinskoj ljestvici uočava se i kod srednjoškolaca (drugi stupac slijeva): dvadeset posto njih je u najdoljnjoj skupini na ljestvici imovine, a zatim po dvadeset posto idu uvis do najgornje petine na ljestvici. Zaposlenost je, naravno, jako široka kategorija. Tu su jednako manageri kao i neposredni izvršitelji poslova: trgovci, konobari, varioci, nastavnici, liječnici i medicinske sestre. Faktor obrazovanja tu je vjerojatno značajan, no jesu li oni osnovnoškolci koji su po imovini ipak u petini najbogatijih u kategoriji zaposlenih ili u nekoj drugoj?

Valja već ovdje uočiti samozaposlene. Onaj tko je samozaposlen u više od pedeset posto slučajeva je u gornjoj petini na ljestvici imovine. Imovinu od samozapošljavanja posjeduje pet posto kućanstava. Po mojem sudu to nije beznačajan postotak. Medijalna vrijednost te imovine je 25 tisuća eura, a prosječna vrijednost čak 209 tisuća eura ‘što upućuje na zaključak da imovina od samozapošljavanja znatno pridonosi ukupnoj imovinskoj nejednakosti’, piše Kunovac. Također, mjereno Ginijevim koeficijentom nejednakost imovine ‘samozaposlenih’ je maksimalna 0,99. Pogleda li se relevantni stupac na gornjoj slici vidi se da je relativno mali postotak onih koji su samozaposleni po imovini smješten u srednjoj petini imovinske ljestvice. Kao da su samozaposleni ili među imućnijima (većinom) ili ispod sredine ljestvice (pa dakle i značajno ispod prosjeka).

III

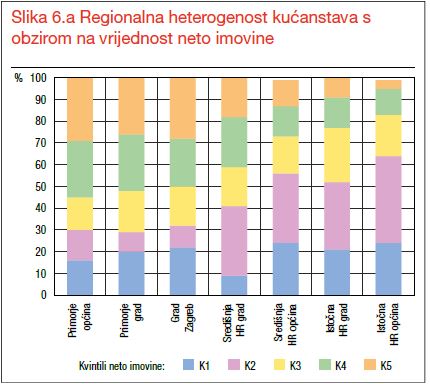

Iako su regionalne imovinske nejednakosti u Hrvatskoj očekivane, ne valja ih preskočiti (slika 6.a). Veći postotak primorskih i zagrebačkih kućanstava smješten je u vrh imovinske ljestvice nego postotak kućanstava iz Središnje i osobito Istočne Hrvatske, koja su po imovini vrlo rijetko u vrhu.

Zagrebačka kućanstva puno su češće među najbogatijima nego istočnohrvatska. Kako će na to utjecati potres?

Dakako, nejednakost je dinamičan fenomen. Pitanje je, na primjer, kakve će posljedice na nejednakost ostaviti korona virus, kao i potres koji je pogodio Zagreb. Nekretnine iz centra Zagreba, izgrađene prije Drugog svjetskog rata, do jučer elitne, po svemu sudeći su izgubile vrijednost, barem za neko vrijeme. Vrijednost nekretnina u primorju bitno će odrediti sudbina turizma i putovanja, koja ovisi o reakcijama na korona virus i ishodima krize. To ponovo skreće pažnju na druge oblike imovine, ponajprije financijsku (čiji je najčešći oblik u Hrvatskoj – keš) te na dohotke koji su s neminovnom krizom (ako ne i depresijom) također na udaru. Kakav je odnos dohodovne i imovinske nejednakosti?

IV

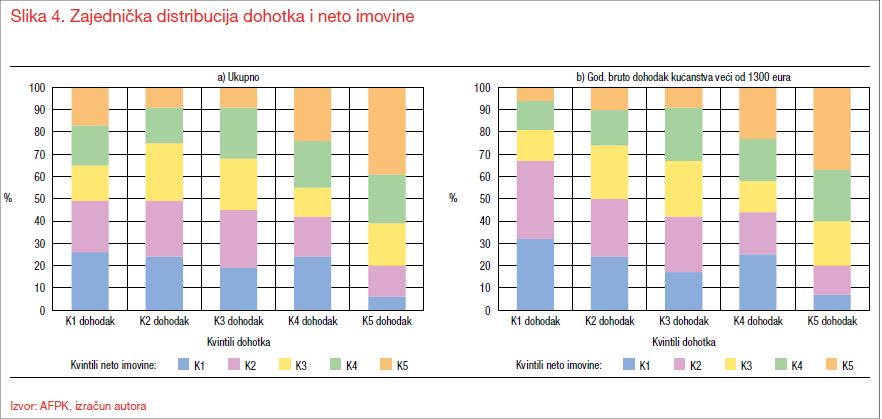

Očekuje se da će kućanstva koja imaju viši dohodak imati i veću imovinu. Na slici 4, prema petom stupcu slijeva, vidi se da je među petinom kućanstava s najvećom imovinom četrdeset posto kućanstava s najvišim dohocima. Ono što nije očekivano to je da je iz kvintila s najnižim dohotcima (prvi stupac slijeva) njih skoro dvadeset posto u petini kućanstava s najvišom imovinom (smeđi dio stupca).

Zamjetan postotak kućanstava s najnižim dohotkom uvrstio se u kućanstva s najvišom imovinom. To nije jedino iznenađenje u raspodjeli dohotka i imovine

Sedam posto kućanstava u Anketi je izjavilo da nema nikakav dohodak. Analitičari su u to posumnjali. Kunovac je izdvojila iz uzorka sve koji su naveli da imaju godišnji dohodak manji od 1300 eura (12 puta po 800 kuna zajamčenog dohotka). Rezultat je prikazan na slici 4.b (a ne 3.b, kako piše u članku). I u tom slučaju određeni postotak kućanstava iz najniže dohodovne petine ima imovinu koja ih uvrštava u najvišu imovinsku petinu. Kako to? Kunovac podsjeća na Pikettyjev (i Zucmanov) zaključak da su međugeneracijski transferi (u našem slučaju nasljeđivanje stambene jedinice) jedna od najznačajnijih determinanti imovinske nejednakosti.

Kunovac je računala i vjerojatnost da se kućanstvo iz neke dohodovne skupine zatekne u nekoj imovinskoj skupini. Na primjer, manje je vjerojatno da kućanstvo nižeg dohotka završi u najvišoj imovinskoj petini nego kućanstvo s najvišim dohotkom, premda, kao što smo vidjeli, tih slučajeva ima. Stvar je, naravno, u tome da na imovinu ne utječe samo dohodak (vidi bilješku i). već je spomenuto nasljedstvo kao važna determinanta imovinske nejednakosti. Prema pretpostavci, ako je glavna stambena jedinica ključna imovina kućanstava u Hrvatskoj, onda nasljeđivanje te stambene jedinice znatno utječe na poziciju na imovinskoj ljestvici.

Točno, oni koji su naslijedili stan ili kuću vrlo teško će po imovini biti u najsiromašnijoj petini kućanstava. Koliko-toliko su osigurani (u ‘normalnim’ vremenima). Ipak, piše Kunovac, ‘nasljedstvo nad glavnom stambenom jedinicom ne utječe na vjerojatnost da se kućanstvo nalazi u najimućnijoj kvintilnoj kategoriji neto imovine, s obzirom na to da rezultati za 4. i 5. kvintilnu skupinu nisu statistički značajni za ovu varijablu’. Dakle, naslijeđivanje kuće ili stana ne uvrštava hrvatsko kućanstvo među najbogatija kućanstva, čak ni među bogatija. Što uvrštava?

V

Tu dakle dolazimo do jednog od najvažnijih pitanja u suvremenim diskusijama o nejednakosti: što najviše utječe na vjerojatnost da se kućanstvo svrsta u vrh imovinske ljestvice? Autorica to pitanje ne postavlja, ali upućuje na odgovor(e).

Kunovac tako piše da ‘status na tržištu rada samo djelomično (kurziv Ž.I.) utječe na vjerojatnost da se kućanstvo nalazi u određenoj kvintilnoj kategoriji neto imovine. Tako npr. kućanstva sa samozaposlenim osobama imaju 24 % manju vjerojatnost da se nalaze u najsiromašnijoj i 23 % veću vjerojatnost da se nalaze u najimućnojoj kvintilnoj kategoriji neto imovine u usporedbi sa kućanstvima sa zaposlenom referentnom osobom, što je u skladu s nalazima deskriptivne analize koja upućuje na veliku vrijednost imovine od samozapošljavanja i nejednakost u njezinoj distribuciji među kućanstvima.’

Da status na tržištu rada ‘samo djelomično’ utječe na vjerojatnost da se kućanstvo svrsta u određeni imovinski kvintil proistječe već iz toga što je kategorija ‘zaposleni’, kao što je rečeno, jako široka i kao takva ravnomjerno raspoređena po kvintilima. Jedna se kategorija ipak izdvaja – samozaposleni.

U Dodatku 3 Kunovac je objavila Tablicu 5, u kojoj su vjerojatnosti da pojedina karakteristika razvrsta kućanstvo u određenu imovinsku skupinu. Samozaposlenost tu prednjači – ima najveći utjecaj. Nekako je s time u skladu i zaključak da ‘kućanstva koja su prema vlastitoj procjeni spremna na preuzimanje financijskih rizika imaju veću vjerojatnost da se nalaze u najvišoj kvintilnoj skupini unutar distribucije neto imovine, dok kućanstva koja su primatelji socijalne pomoći imaju veću vjerojatnost da se nalaze u najsiromašnojoj kvintilnoj skupini neto imovine’.

VI

Kao što je na početku rečeno, ovo je tek prvi rad na temelju HNB-ove Ankete i prvi koji u Hrvatskoj analizira determinante imovinske nejednakosti. Ipak, sami ovi rezultati još uvijek manje otkrivaju nego što upućuju što bi se moglo i trebalo analizirati. Na primjer, istraživači koje zanima utjecaj zaduživanja kućanstva na njegovo mjesto na imovinskoj ljestvici u radu Marine Kunovac naći će vrijedne upute za daljnju analizu.

No, onaj tko puše na hladno pretpostavit će da bi se daljnjim analizama Ankete mogla ispriječiti dva problema. Prvi je recepcija dosadašnjih rezultata. Podatke o enormnoj nejednakosti keš imovine Hrvatska je narodna banka objavila 2014. godine, no nisu izazvali skoro nikakvu pažnju, premda su – kao što se sad vidi – vrlo važni u okolnostima krize, a koja se dugo najavljivala. Kriza je očekivana komentarima da su javne financije sve zdravije. Kad su Ideje.hr objavile prethodni članak, na iznenađujući podatak o neočekivano visokoj nejednakosti dohotka koja proistječe iz Ankete i odskače od svih prethodnih ispitivanja ljudi upućeni u nejednakost u Hrvatskoj ili uopće nisu reagirali, ili su reagirali nerazumijevanjem. Izostanak reakcije je donekle razumljiv. Rezultati koji se ne uklapaju u prethodne mogu biti posljedica neke neregularnosti. Nerazumijevanje izgleda kao problem potiskivanja: bilo je tvrdnji da se tu radi o nejednakosti imovine (što nije točno), ili pak da se radi o poznatom podatku o nejednakosti prije transfera (što također nije točno). Zato nije realno očekivati ni da će se ispitivati o kojoj je ‘neregularnosti’ riječ.

A drugi je problem taj što kad se u Hrvatskoj nejednakost ispituje onda se ispituje na način koji više skriva nego otkriva. Uglavnom se ispituje kretanje nejednakosti s neke generalne razine. Najmanje što Anketa otkriva je taj izuzetni rezultat o enormnoj nejednakosti dohotka. On je tek poticaj, bio regularan ili neregularan, za ispitivanje pojedinih aspekata nejednakosti, koja je u posljednje vrijeme sve više dominantno pitanje društvenih znanosti.

Angus Deaton, na primjer, izuzetnu pažnju posvećuje zdravstvenoj nejednakosti. Ne treba naglašavati koliko je to važno u vrijeme svjetske zdravstvene krize. Piketty je utjecajan manje zbog ishoda svojih analiza, a pogotovu zbog preporuka, a više zato što se usmjerio na kritični aspekt stvarnosti – najbogatije i njihov utjecaj ne samo u ekonomiji nego i u politici, u kulturi. Kunovac je analizirala imovinske kvintile. Nasuprot tome, aktualni je istraživački fokus usmjeren s jedne strane na najsiromašnije, a s druge strane na jedan posto, ili čak samo 0,1 posto najbogatijih.

I u Anketi, te analizi Marine Kunovac ima pokazatelja od kojih se može početi istraživati tzv. gornji rep, odnosno najbogatije. Kakva je, na primjer, relacija između spomenute ogromne nejednakosti financijske imovine i nejednakosti ostalih sastavnica imovine. Jesu li imovina od samozapošljavanja i financijska imovina koncentrirane? Vrijedna je analize i relacija tih dviju komponenti nejednakosti imovine i dohodovne nejednakosti. Kao i nijansiraniji pogled na kategoriju ‘zaposlenih’. Kako sad izgleda na oblikovanje politika za prevladavanje krize značajno će utjecati nejednakost u raspolaganju slobodnim vremenom, koje je ključni resurs za kampanje na društvenim mrežama.

Bilješke

[i] Metodološke nijanse i uvidi su svakome dostupni u originalnom članku. Na primjer, potvrđeno je da postoji povezanost između pozicije kućanstva u distribuciji dohotka i pozicije kućanstva u distribuciji imovine: ‘Niža razina dohotka istodobno povećava vjerojatnost da se kućanstvo nalazi u nižim i smanjuje vjerojatnost da se kućanstvo nalazi u višim kvintilnim skupinama po vrijednosti neto imovine’, piše Kunovac. Međutim, te vjerojatnosti (da kućanstvo s nižim dohotkom ima i nižu imovinu, a s višim dohotkom veću imovinu) značajno variraju ‘u ovisnosti o poziciji kućanstva unutar distribucije imovine’ što ukazuje da ‘relevantan utjecaj na poziciju kućanstva u distribuciji neto imovine imaju i drugi činitelji osim dohotka’.