-

Naslovna fotografija: Predsjednik HUP-a Mislav Balković. (Marko Prpić / PIXSELL)

-

Marko Družić je izvanredni profesor na Katedri ekonomske teorije Ekonomskog fakulteta Sveučilišta u Zagrebu.

-

Viktor Viljevac je viši asistent na Katedri za makroekonomiju i gospodarski razvoj na Ekonomskom fakultetu Sveučilišta u Zagrebu.

Hrvatska Udruga Poslodavaca (HUP) je nedavno u javnom prostoru iznijela seriju argumenata protiv vladinog podizanja minimalne nadnice. Među njima se može naći standardnog lobiranja (povećanje minimalca je neizdrživo, propast ćemo, zašto to država ne plati smanjenjem poreza itd.), ali i konstruktivne kritike i prijedloga o kojima iz perspektive Vlade vrijedi razmisliti (neučinkovitost minimalca kao socijalne politike, pozivi na predvidljivije kretanje minimalca radi smanjenja tržišnih distorzija njegovim vezanjem uz inflaciju ili neki indeks troškova života itd).

Međutim, uvode se i argumenti koji demonstriraju suštinsko nerazumijevanje uloge pojedinih ekonomskih relacija u širem kontekstu ekonomske teorije, te cijeli narativ od početka do kraja krasi pristup odabira ekonomskih pokazatelja koji se bez oklijevanja može okarakterizirati kao (blago rečeno) metodološki neobranjiv. Počnimo od teorije.

- HUP-ov nespretni izlet u ekonomsku teoriju

Prezentira se standardna udžbenička makroekonomska jednadžba po kojoj rast plaće = rast produktivnosti rada + stopa inflacije[1]. Tvrdi se da je rast produktivnosti bio značajno niži od rasta plaća te da će rezultat daljnjeg povećanja minimalca biti inflacija, nezaposlenost, manjak konkurentnosti itd (ukratko, sve ono loše što ekonomisti ne vole). Implikacija je da se ovdje ne radi samo o interesima poslodavaca, nego da se radi o nečem puno ozbiljnijem: država se ogriješila o zakone makroekonomije. HUP ovdje sebe hoće ogrnuti zaštitnim plaštem ekonomske znanosti i tvrdi državi da joj se ekonomska politika kosi s ekonomskom teorijom iz koje bi trebala proizaći.

Ostavljajući spornost izračuna i interpretacije relevantnih ekonomskih pokazatelja za sada po strani, izlet HUP-a u ekonomsku teoriju svjedoči o popriličnoj konceptualnoj konfuziji. Cijela stvar je u biti mađioničarski trik (na engleskom bi rekli smoke and mirrors) koji čistom lobiranju pokušava pridati iluziju teorijske utemeljenosti. Da bi se objasnilo zašto, potreban je kratki izlet u mikroekonomske pretpostavke jednadžbe koju HUP uvodi, te generalno u ulogu državne intervencije u ekonomskoj teoriji.

- Mikroekonomske pretpostavke

Sama ideja da bi rast plaća trebao pratiti rast produktivnosti dolazi iz mikroekonomske teorije, specifično iz modela savršene konkurencije. Model predviđa da će maksimizacija profita od strane poduzeća dovesti do maksimalnog društvenog prosperiteta (ekonomskom terminologijom: doći će do maksimalnog društvenog probitka). Ovo je famozna Smithova “nevidljiva ruka” koja brigu za isključivo vlastiti interes pretvara u opću dobrobit za društvo, te ujedno i suština argumenta za slobodno tržište kao temelj modernog gospodarstva. Jedna od implikacija modela savršene konkurencije je da će u dugoročnoj ravnoteži svi inputi biti isplaćeni u visini svog prihoda graničnog proizvoda, pa tako i rad. Drugačije rečeno, izjednačit će se prihod koji radnik donese poduzeću s njegovom plaćom, ekonomski govoreći MRPl = w (engl. Marginal revenue product of labor = wages). Ovo je teorijski temelj na koji se nužno poziva bilo tko tko započinje raspravu oko poveznice između plaća i produktivnosti, bio on svjestan toga ili ne.

Međutim, model savršene konkurencije ima i druge implikacije koje su zanimljive u ovom kontekstu, a rijetko se spominju. Jedna od njih je da ako se svi inputi plaćaju u visini svog doprinosa ukupnom prihodu, ekonomski profit poduzeća iznosi 0[2]. Kada HUP iznosi prijedlog da se minimalna plaća automatski prilagođava inflaciji i produktivnosti, trebali bi u suštini demonstrirati nulti ekonomski profit u zahvaćenim industrijama da se prijedlog može shvatiti ozbiljno (da ne spominjemo ostale pretpostavke savršene konkurencije: jednaku pregovaračku moć poslodavca i radnika, savršenu informiranost, nedostatak barijera ulasku/izlasku poduzeća na tržištu itd). S obzirom na to da je ekonomski profit teško mjerljiva i relativno apstraktna kategorija, ostaje nam samo računovodstveni profit, odnosno marža. Drugim riječima, prije nego bi uopće imalo smisla pričati o produktivnosti rada, prvo treba pričati o marži.

No, čak i ako se demonstrira savršena konkurencija ili barem nešto blizu nje u zahvaćenim tržištima, argument je svejedno potpuno promašen jer cilj politike minimalne plaće nije ekonomska učinkovitost, nego redistribucija dohotka. Da bi se shvatilo zašto, potrebno je razjasniti ulogu državne intervencije u ekonomskoj teoriji.

- Uloga državne intervencije

Minimalna nadnica/plaća je oblik državne intervencije na tržište. Specifično, radi se o nametanju “pod” cijene na tržište rada. Kao i svaka intervencija, ima svoje ekonomske posljedice.

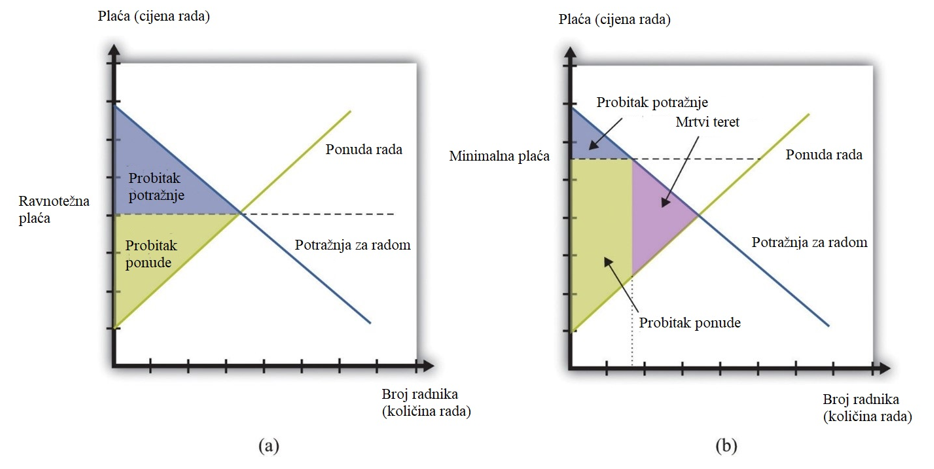

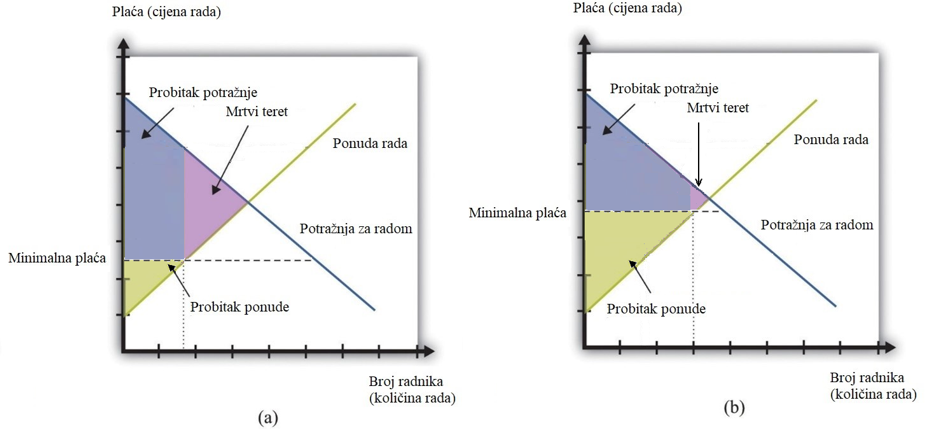

Zadržat ćemo se na jednostavnoj preddiplomskoj razini analize. Počnimo od benchmarka ravnotežne plaće u savršenoj konkurenciji (dijagram 1a).

Dijagram 1 – Ilustrativni prikaz utjecaja podizanja minimalne plaće na društveno blagostanje u uvjetima savršene konkurencije.

Ovdje tržište funkcionira kako je namijenjeno, pronalazi ravnotežnu cijenu rada na sjecištu ponude i potražnje, gdje je ukupni društveni probitak (probitak potražnje/plavi trokut + probitak ponude/žuti trokut) maksimiziran (potražnja na tržištu rada je poslodavac, a ponuda radnik). Kada država prisilno poveća minimalnu plaću iznad ravnotežne (dijagram 1b), rezultat je manjak potražnje u odnosu na ponudu (nezaposlenost), povećava se probitak ponude (radnika koji još imaju posao) nauštrb potražnje (poslodavca). Međutim, dio radnika koji je prije mogao naći posao sada ne može. Rezultat je da, unatoč tome što je sada probitak ponude (vjerojatno[3]) veći nego prije, ukupni probitak društva (ponude + potražnje) je sveukupno manji. Ekonomisti ovu pojavu zovu stvaranjem “mrtvog tereta” (engl. deadweight loss).

Kolokvijalno rečeno, da bi promijenila koliko kome ide od ukupnog kolača bogatstva društva, država ga u procesu smanjuje. Ovo demonstrira da država intervencijom u konkurentna tržišta smanjuje ekonomsku učinkovitost; radi se o poznatom trade-offu u ekonomiji između pravednosti i učinkovitosti.

Dok je ovo istina ako pretpostavimo konkurentno tržište rada koje se lijepo ponaša (u skladu s pretpostavkama savršene konkurencije), bez problema se može zamisliti i drugačiji scenarij. Pretpostavimo sada da je minimalna plaća bila zadana ispod ravnotežne, te da zbog veće pregovaračke moći poslodavci mogu držati radnike na takvom minimalcu koji ne bi bio moguć u konkurentnim uvjetima (dijagram 2a).

Dijagram 2 – Ilustrativni prikaz utjecaja podizanje minimalne plaće na društveno blagostanje u uvjetima prisutne koncentracije ekonomske moći na strani potražnje za radom (poslodavaca).

U takvom scenariju dolazimo do situacije gdje državno povećanje minimalca (dijagram 2b) smanjuje mrtvi teret, odnosno povećava i plaću i zaposlenost. Postavlja se zanimljivo pitanje (koje se istražuje niže u tekstu) vezano uz to koji od ova dva scenarija je više u skladu s realnim pokazateljima.

Vratimo se sada na zazivanje srazmjera/nesrazmjera produktivnosti i plaća od strane poslodavaca u dijalogu s državom. Implicira se makroekonomska teorija (koja je temeljena na prethodno opisanim mikroekonomskim fundamentima) koja govori da, ako plaće rastu brže od produktivnosti, dolazi do inflacije te općenito do distorzija na tržištu kao što je uništavanje radnih mjesta i posljedičnog usporavanja gospodarskog rasta. Prvo što se na ovo može reći je da to nije nužno točno. Ako je početna razina plaća niža od produktivnosti, onda brži rast plaća od produktivnosti nema negativnih efekata, dapače, ublažava početnu distorziju nastalu zbog koncentracije tržišne moći u rukama poslodavaca (vidjet će se poslije da su podaci kompatibilni s ovakvim scenarijem). Međutim, čak i da je točno, i da se priznaju sve udžbeničke pretpostavke koje moraju vrijediti da bi jednadžba na koju se HUP poziva postala relevantna, vidjeli smo da država a priori ulazi u intervenciju znajući da narušava ekonomsku učinkovitost zato što smatra redistribuciju važnijim pitanjem.

Dolazimo do apsurda gdje, u najboljem slučaju, sve što se postiže jest da poslodavci argument da će veća minimalna plaća uzrokovati ekonomske distorzije i neučinkovitost upućuju državi koja je već unaprijed odlučila da je spremna platiti tu cijenu u interesu socijalne politike. Dakle, radi se o elementarnoj konfuziji oko uloge državne intervencije u ekonomskoj teoriji.

Ono što je stvarni posao poslodavaca koji žele smisleno zastupati svoje interese u ovom kontekstu, je pokušati demonstrirati da je cijena intervencije previsoka, primjerice da bi povećanje minimalne plaće moglo dovesti do razine distorzije koja rezultira brojnim zatvaranjima poduzeća, ili da nema prostora za smanjivanjem profita te će se trošak veće minimalne plaće preliti u inflacijsku spiralu. Međutim, za ovo im je opet potrebna marža, a ne produktivnost (niti ankete članova HUP-a). Priča oko produktivnosti i plaća ovdje samo muti vodu, upozorava na (potencijalno) postojanje trade-offa između redistribucije i učinkovitosti kojeg je država svjesna. Stvarna tema je veličina trade-offa, a ne konstatacija očitoga, da određeni trade-off postoji.

Ukratko, zaštitni plašt kojim se HUP ogrće je napravljen od nespretno zašivenih komada ekonomske teorije koji ne idu zajedno. Kada se skine, ostaje samo goli samointeres, a iluzija produktivnosti rada kao relevantnog pokazatelja u diskusiji nestaje. Na kraju se vraćamo na jedino o čemu tu ima smisla pričati: kolika je marža?

- Manjak empirijske rigoroznosti

Glavni ekonomist HUP-a napisao je kolumnu za Poslovni dnevnik i javni komentar u sklopu kojih tvrdi da je “bruto operativna dobit” u Hrvatskoj relativno niska u odnosu na prosjek EU-a i da je ona u posljednje dvije godine pala. U kolumni se govori o “bruto operativnom višku kao najpogodnijem pokazatelju bruto dobiti kompanija”, iako se nigdje ne definira što bruto operativni višak točno jest.

Postoji više problema s korištenjem tog pokazatelja. Prvo, bruto operativni višak (DZS koristi izraz bruto poslovni višak) DZS definira kao “višak stvoren iz poslovnih djelatnosti nakon što se podmire troškovi osoblja.” Drugim riječima, ovaj pokazatelj ne isključuje troškove poslovanja kao što je amortizacija. Samim time nema smisla zaključivati “Hrvatske su tvrtke manje profitabilne od prosjeka EU-a za 7 postotnih bodova BDP-a” jer nema smisla uspoređivati razvijenije članice EU koje imaju tehnološki i kapitalno intenzivnije proizvodne procese s Hrvatskom kako bi se nešto zaključilo o profitabilnosti poduzeća zato što te zemlje imaju veće troškove amortizacije. Zapravo, podaci o profitnim maržama, dakle nakon što se uzmu u obzir svi troškovi poslovanja, pokazuju potpuno suprotno — profitne marže u Hrvatskoj već se neko vrijeme nalaze iznad onih u europodručju. Samim time i tvrdnja da “hrvatske kompanije distribuiraju veći dio svoje dobiti zaposlenicima, u odnosu na prosjek EU-a” pada u vodu[4].

Također, nije analitički korektno komentirati “profitabilnost” poduzeća bez da se napomene da korištena mjera ne isključuje amortizaciju.

Drugo, bruto operativni/poslovni višak nije pokazatelj koji se odnosi isključivo na privatni sektor, nego uključuje i, primjerice, sektor opće države i kućanstava. Treće, zbog specifičnosti i kompleksnosti sastavljanja nacionalnih računa, bruto poslovni višak u sebi sadrži i iznose kao što je imputirana najamnina/renta. Imputirana renta predstavlja pretpostavljeni iznos naknade za najam stana ili kuće koji bi kućanstvo, koje stanuje u vlastitom stanu ili kući, platilo kada bi isti takav stan ili kuću trebalo unajmiti na tržištu. Nema previše smisla pričati o poslovanju poduzeća bez da se prvo izuzme procjena iznosa od više milijardi eura, koliko u Hrvatskoj iznosi imputirana renta. Samim time nije jasno zašto se u takvoj analizi ne koriste financijski izvještaji poduzeća (podaci Fine), koji su najpouzdaniji izvor za analizu profitabilnosti privatnog sektora i koji jasno pokazuju da su profitne marže 2024. godine bile na rekordnim razinama.

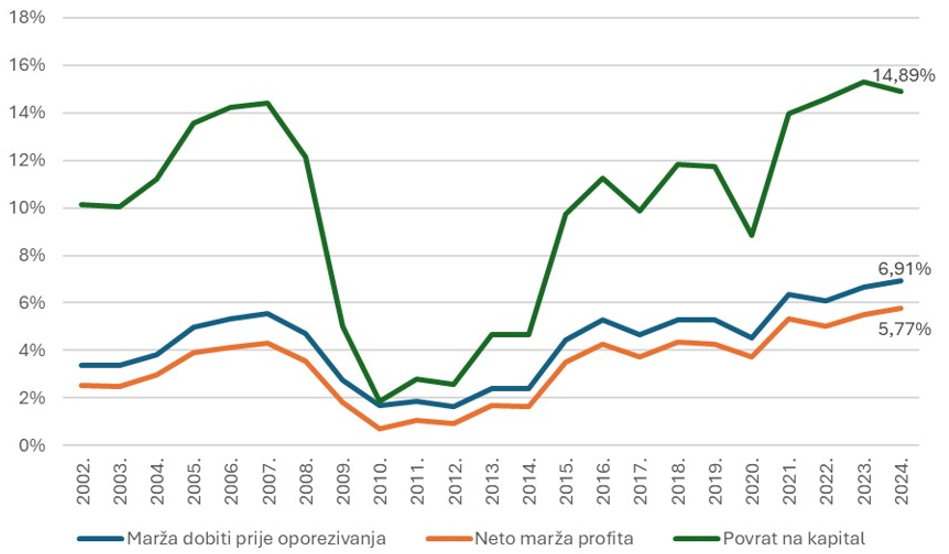

Na Idejama se već pisalo o rekordnim profitnim maržama koje ostvaruju domaća poduzeća u privatnom vlasništvu. Godine 2024. su domaća poduzeća u privatnom vlasništvu ostvarila povijesno najveće profitne marže. Drugim riječima, postotak prihoda poduzeća koji poduzeća u konačnici (kada podmire rashode) ostvaruju u obliku dobiti (profitna marža) nikada nije bio veći. Od 2019. do 2024. godine se dobit prije oporezivanja po radniku u prosjeku povećala 82,4 %, dok je rast plaće po radniku iznosio osjetno skromnijih 51,5%.

Također, posljednji podatak o maržama i produktivnosti koji ima smisla komentirati je onaj za 2024. godinu jer se financijski izvještaji za 2025. godinu predaju Fini do 30. travnja ove godine, stoga još ne znamo kolike su bile prošlogodišnje profitne marže. Na sljedećem grafikonu prikazane su rekordne profitne marže i povrat na kapital poduzeća u privatnom vlasništvu, a metodološka pojašnjenja dana su u prethodnom tekstu. Nije naodmet ponoviti ni da su profitne marže poduzeća koja isplaćuju najniže iznose plaća također osjetno porasle od 2019. do 2024. godine.

Kretanje marže dobiti prije oporezivanja, neto marže profita i povrata na kapital za nefinancijska poduzeća u privatnom vlasništvu u Republici Hrvatskoj, poduzeća s više od jednog zaposlenog

Dakle, čak i ako ignoriramo opisanu konceptualnu konfuziju i da se prizna relevantnost jednadžbe rast plaća = rast produktivnosti + inflacija za diskusiju oko minimalca, čini se dosta teško braniti tvrdnju da su plaće rasle brže od produktivnosti rada – da jesu, ne bi li se profitne marže smanjile umjesto porasle na rekordne razine?

Pokušajmo sada vidjeti postoji li empirijska podloga za ono što bi zapravo trebao biti HUP-ov argument ako želi biti u skladu s teorijom: trade-off je prevelik. Iako nemamo precizne podatke o broju zaposlenih u javnom i privatnom sektoru, može se napraviti procjena tako da se zaposlenici u područjima Nacionalne klasifikacije djelatnosti (NKD) u kojima je dominantan poslodavac država (primjerice, obrazovanje) odvoje od zaposlenika u područjima u kojima je dominantan poslodavac privatni sektor (primjerice, građevinarstvo).

Na temelju podataka Državnog zavoda za statistiku može se izračunati[5] da je prosječan broj zaposlenih u privatnom sektoru u 2025. godini iznosio 1 114 936, te je porastao s razine od 1 098 096 zabilježene 2024. godine. Rast na godišnjoj razini vidljiv je u sva četiri tromjesečja 2025. godine. Prosječan broj zaposlenih za posljednje tromjesečje 2025. godine iznosio je1 121 220 naspram istovjetnog pokazatelja od 1 115 521 zaposlenih za posljednje tromjesečje 2024. godine. Jedini mjesec u kojem je broj zaposlenih u privatnom sektoru 2025. godine bio manji od broja zaposlenih u privatnom sektoru 2024. godine je prosinac, a brojka za 2025. godinu je niža za 1104 zaposlenih. Kod usporedbe broja zaposlenih u 2025. i 2024. godini treba uzeti u obzir i da je sukladno Zakonu o strancima 2024. godine ukupno izdano 206 529 dozvola za boravak i rad, a 2025. godine osjetno manje, 170 723.

Promatrajući dulje razdoblje, prosječan broj zaposlenih u privatnom sektoru porastao je s 977 704 2019. godine na 1 114 936 2025. godine usprkos velikom porastu i minimalne i prosječne plaće.

Prema podacima Državnog zavoda za statistiku, broj aktivnih trgovačkih društava je na datum 31. prosinca 2024. godine iznosio 142 732. Na datum 31. prosinca 2025. godine (posljednji dostupan podatak) broj aktivnih trgovačkih društava iznosio je 145 431, odnosno došlo je do porasta na godišnjoj razini iako je minimalna bruto plaća za 2025. godinu povećana relativno visokih 15,5% u odnosu na 2024. godinu.

Ako promotrimo dulje razdoblje, broj aktivnih trgovačkih društava na datum 31. prosinca 2019. godine iznosio je 127 081. Minimalna bruto plaća je od 2019. do 2025. godine porasla 94,9%. Umjesto stečajeva i pada broja aktivnih trgovačkih društava, vidjeli smo njihov porast zajedno s rastom zaposlenosti i rastom profitnih marži.

Imamo, dakle, situaciju gdje se u promatranom razdoblju istovremeno povećavaju broj poduzeća, zaposlenost, minimalna plaća, prosječna plaća i marža. Podaci, čini se, sugeriraju da je realniji hipotetski scenarij koji opisuje dijagram 2: minimalna plaća je bila niža od ravnotežne, a značajnog trade-offa nema (ako ga ima, nije vidljiv na agregatnim podacima). Posebno je zanimljiv rast marže, koji sugerira da plaće još uvijek nisu na razini produktivnosti rada, tj. da ne da se u promatranom razdoblju razlika između onoga što poduzeća radniku plaćaju i koliko od njegovog rada zarađuju smanjuje, već se povećava.

[1] Dapače, ide se toliko daleko da se predlaže da to bude formula po kojoj se minimalna plaća automatski prilagođava.

[2] Ovo bi u praksi značilo da je računovodstveni profit/marža koju bilježi poduzeće dovoljan da vlasniku isplati taman toliko koliko je dovoljno da ne odluči zatvoriti poduzeće i tražiti „zelenije pašnjake“ negdje drugdje, ništa više od toga, odnosno poduzeće se nalazi na rubu isplativosti.

[3] Ovisno o tome je li površina novog probitka ponude veća od starog (na grafovima je li žuti trapez u grafikonu b veći od žutog trokuta u grafikonu a) što pak ovisi o točnom izgledu funkcija ponude i potražnje. Intuitivno radi se o trade-offu između povećanja korisnosti radnika kojima je sada veća plaća vs smanjenja korisnosti radnika koji sada nemaju posao

[4] Koliko je autoru ovog teksta poznato, ne postoji transparentan izvor koji objavljuje usporedive profitne marže za čitavu EU i Hrvatsku, ali postoji izvor koji je računao profitne marže za europodručje. Zato se u ovom tekstu referira na profitne marže u europodručju iako glavni ekonomist HUP-a govori o profitabilnosti poduzeća u EU.

[5] Za detalje vezane uz to koja područja čine javni sektor vidjeti Nestić (2024.). Za izračun se koristi Excelica DZS-a Zaposlenost – Administrativni izvori, sheet 9.2.7. Koriste se isključivo privremeni podaci, u skladu s Brkljačinom opaskom da je takav izračun metodološki ispravniji.