Slučaj franak: Što je to ‘puna’ naknada štete? Dva shvaćanja pravde

U presudi Vrhovnog suda od 27. svibnja 2026. godine i u izdvojenim mišljenjima iznose se dva koncepta tzv. punog obeštećenja dužnika u francima, koja se provlače kroz sudbene procese i dokumente već od tužbe potrošača (u kojoj je iznesen jedan koncept) i presude suca Dobronića (koji se priklonio drugom shvaćanju). U tome se razlikuju zakonodavac i (dio?) sudbene vlasti i financijskih vještaka. Željko Ivanković povezuje ih s dva shvaćanja pravde

U presudi Vrhovnog suda od 27. svibnja 2026. godine i u izdvojenim mišljenjima iznose se dva koncepta tzv. punog obeštećenja dužnika u francima, koja se provlače kroz sudbene procese i dokumente već od tužbe potrošača (u kojoj je iznesen jedan koncept) i presude suca Dobronića (koji se priklonio drugom shvaćanju). U tome se razlikuju zakonodavac i (dio?) sudbene vlasti i financijskih vještaka. Željko Ivanković povezuje ih s dva shvaćanja pravde

Nad pravosudnim serijalom u slučaju franak i, koji je od pokretanja kolektivne tužbe 4. travnja 2012. godine sad već ušao u petnaestu godinu, sve vrijeme lebdi jedno nezaobilazno a nedovoljno izravno postavljeno pitanje: Što je ta puna naknada (štete) u slučaju kredita s valutnom klauzulom u švicarskim francima ii? Bilo da su ti krediti konvertirani u eurske iii prema Zakonu iz 2015. godine ili se dužnik nije odlučio na konverziju. Kako je, na temelju kojih je principa ustanovljena ili može biti ustanovljena puna šteta koju je oštećena strana imala slijedom dviju odredbi koje su u ugovoru o kreditu s valutnom klauzulom u francima pravomoćno proglašene ništetnima – odredbe o (promjenjivoj) kamatnoj stopi i, posebno, odredbe o valutnoj klauzuli? Konkretnije – kako se ta puna (od)šteta računa?

Bez tog (tih) pitanja nije moguće razumjeti ni prva poglavlja serijala: kolektivnu tužbu udruge Potrošač (koja je zapravo svoju registraciju za potrebe tužbe ‘iznajmila’ Udruzi Franak) ni glasovitu presudu suca Radovana Dobronića od 4. srpnja 2013. godine na Trgovačkom sudu u Zagrebu (26.P-1401/2012), a ni zasad posljednji čin – presudu i rješenje proširenog vijeća Vrhovnog suda Republike Hrvatske od 27. svibnja 2026. godine (Rev-457/2025-21), koja je povod ovom članku.

Na žalost, u presudi i rješenju kojoj se priklonilo devet od 13 sudaca proširenog vijeća, kao i u četiri izdvojena mišljenja, pitanja o punoj naknadi raspravljaju se zaobilazno, nedovoljno eksplicitno. Iako je riječ o dokumentu, važno je ovdje spomenuti, koji se u svom osnovnom dijelu ističe rijetkom čitkošću, među stotinama ili možda i tisućama stranica sudbenih i odluka Ustavnog suda u ovom slučaju iv. Slično je i s izdvojenim mišljenjima koja su otprilike jednako duga kao i osnovni tekst presude i rješenja, po 12 stranica. Kao da je materija s vremenom piscima postala bliska toliko da su se napokon mogli slobodnije, konciznije i jasnije izraziti. No pitanje o punoj naknadi ipak je korisno postaviti izravnije.

Dva tumačenja pune odštete

U jednom preliminarnom objašnjenju, kao u jednoj radnoj hipotezi čije je pojedinosti, implikacije i argumente nužno poslije razraditi, dva su tumačenja što je puna odšteta. Prema prvom tumačenju, puno je obeštećenje postignuto time što su, primjenom zakona o konverziji iz 2015. godine, dužnici u ugovorima o kreditu s valutnom klauzulom u francima izjednačeni s dužnicima u ugovorima o kreditu s valutnom klauzulom u eurima. Riječima iz posljednje presude i rješenja (točka 17):

„vjerovnik i dužnik uređuju svoje odnose u pogledu valute obveze i kamatne stope za cijelo razdoblje od sklapanja kredita pa nadalje (na način da se korisnik kredita dovodi u isti položaj kao da je ugovor o kreditu sklopio uz valutnu klauzulu u EUR) s time da se razlika između više uplaćenih iznosa i obveze koju bi potrošač imao da je sklopio ugovor s valutnom klauzulom u EUR računa kao preplata …“ (kurziv, autor članka).

Kao „preplata” se, dakle, računa više uplaćeni iznos po osnovi kredita s valutnom klauzulom u franku, nego što bi bilo uplaćeno da je kredit sklopljen u euru. Većina u proširenom vijeću odlučila je da se, radi posve punog obeštećenja, na tu „preplatu”, kako je u vremenu nastajala, dodaju još i zatezne kamate. Dakle, ako je kredit iz 2007. godine, na preplate iz te godine računaju se zatezne kamate sve od te godine, na preplatu iz 2008, računaju se zatezne kamate od te godine itd. Bitno je međutim da se (puno) obeštećenje računa u usporedbi s dužnikom koji je kredit u isto vrijeme i u istoj visini (prema tadašnjem tečaju) sklopio u eurima.

Prema drugom tumačenju, puno se obeštećenje ne računa temeljem spomenutog zakona, nego temeljem pravomoćne presude Visokog trgovačkog suda donesene sredinom 2018. godine (Pž-6632/17), koju je konačno potvrdio Vrhovni sud Republike Hrvatske u rujnu 2019. godine (Rev-2221/2018). Tim je sudbenim odlukama, uz prije pravomoćnu ništetnost odredbe o (promjenjivim) kamatnim stopama, u ugovoru o kreditu s valutnom klauzulom u švicarskom franku pravomoćno proglašena ništetnom i odredba o valutnoj klauzuli.

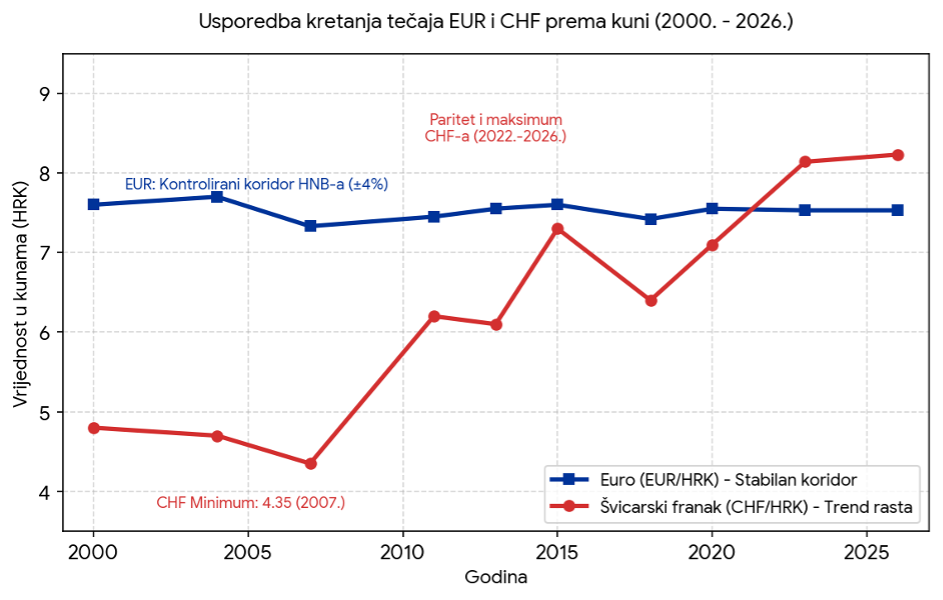

U prvom je desetljeću 21. stoljeća, kad je sklapano najviše kredita s valutnom klauzulom u francima, franak koji se kupovao za kune (ili eure) bio znatno jeftini, na minimumu gotovo dvostruko jeftiniji nego danas, kad bi bio skuplji od 8 kuna. S izbijanjem svjetske financijske krize franak je postajao sve skuplji, a 15. siječnja 2015. godine švicarska centralna banka odustala je od obrane tečaja i cijena je skočila na 7,30 kuna. Glavni uzrok teškoća dužnika u francima bio je tečaj.

Važno je uočiti da u vrijeme provedbe Zakona o konverziji 2015. godine odredba o valutnoj klauzuli u kreditima u francima, koja je ustvari glavni uzrok teškoća dužnika i glavni predmet spora, još nije bila pravomoćno presuđena kao ništetna, nego je ništetnom bila proglašena samo odredba o (promjenjivoj) kamatnoj stopi. U izdvojenim se mišljenjima članova proširenog vijeća prije svega ističe tu kronologiju: da je ništetnost valutne klauzule u kreditu u francima postala pravomoćnom nakon donošenja Zakona; da dužnik u trenutku sklapanja dodatka ugovoru prema Zakonu o konverziji nije mogao znati da će valutna klauzula biti presuđena kao ništetna; da je to, kao i situacija u kojoj se našao, utjecalo na njegovu odluku o konverziji kredita u francima u kredit u eurima; da stoga i dužnik koji je konvertirao svoj kredit u eurski nakon proglašenja valutne klauzule ništetnom „ima pravo na utvrđenje i isplatu iznosa preplaćenih na temelju ništetnih ugovornih odredbi”.

Iako je u točki 26 prošireno vijeće većinski izglasalo da dužnik koji je konvertirao kredit „nema pravo na utvrđenje” potencijalno preplaćenih iznosa, nije jasno kako bi mu se to pravo moglo oduzeti. Druga je stvar bi li se u procesu utvrđenja ustanovilo da su dužniku koji je konvertirao kredit potencijalno preplaćeni iznosi već nadoknađeni. Tumačenjem zakona prošireno vijeće je zaključilo da jesu, i da zbog toga dužnik nema pravo ni na utvrđenje je li ili nije već obeštećen.

Ništetnost i puno obeštećenje

Suci Damir Kontrec, koji je inače predsjedavao proširenim vijećem i potpisao presudu i rješenje, te sudac Dražen Jakovina, u svojem zajedničkom izdvojenim mišljenju tvrde:

„Pitanje posljedica ništetnosti ugovorne odredbe o valutnoj klauzuli može se konkretizirati samo putem odgovarajućeg financijsko-knjigovodstvenog vještačenja …” (točka 7)

Vještak, međutim, mora znati što to znači da je valutna klauzula ništetna, i kako s obzirom na tu ništetnost računa štetu, a to mu tumačenje može dati samo sud. Slijedom zakona i prakse, sud određuje kriterije izračuna posljedica ništetnosti i, s obzirom na okolnosti, izračun prihvaća ili odbija. U nastavku suci Kontrec i Jakovina konkretiziraju „pravne posljedice ništetnosti”. Prema članku 323. st. 1 Zakona o obaveznim odnosima, ističu da:

„ … u slučaju ništetnosti ugovora, pa i u slučaju ništetnosti pojedine odredbe ugovora, svaka ugovorna strana dužna je vratiti drugoj sve ono što je primila na temelju takvog ugovora odnosno ništetne ugovorne odredbe, a ako to nije moguće, ili ako se narav onoga što je ispunjeno protivi vraćanju, ima se dati odgovarajuća naknada u novcu, prema cijenama u vrijeme donošenja sudske odluke.” (točka 8)

U slučaju o kojem je odlučivalo prošireno vijeće vještakinja je izračunala preplatu temeljem ništetnosti dviju odredbi (točka 12 odluke proširenog vijeća). Svako povećanje novčane obaveze servisiranja kredita temeljem (ništetnog) povećanja kamatne računala je u preplatu. Analogno, svako povećanje otplate kredita temeljem rasta tečaja švicarskog franka u odnosu na kunu (valutu otplate) također je računala kao preplatu. U konačnici je u preplatu uračunala sve isplate dužnika iznad onih koje bi bile uspostavljene na temelju početnih kamate i tečaja. Dakle, kao da je dužnik sklopio ugovor u kunama po fiksnoj kamati (i tečaju).

Konkretnije, kredit u visini od 78.000 švicarskih franaka banka je isplatila u kunama (u protuvrijednosti u trenutku isplate) na račun dužnika (ili na račun graditelja ili prodavača stana). Dužnik je prema ugovoru taj kredit trebao servisirati (vraćati) u kunama, u visini izračunatoj na temelju tečaja franka koji se u razdoblju otplate kredita mijenjao. Prema sucima Kontrecu i Jugu „svaka ugovorna strana dužna je vratiti onoj drugoj sve ono što je primila na temelju takvog (ništetnog, op.) ugovora odnosno ništetne ugovorne odredbe”.

Kreditor (banka) vraća kune koje je primio od dužnika u razdoblju otplate u kojem je tečaj rastao, a dužnik vraća kreditoru kune koje je primio u jednom jedinom trenutku, trenutku isplate kredita, bez obzira na to što je kasnije tečaj franka rastao, kao da se vrijednost kredita u kunama nije mijenjala, kao da isplata kredita nema nikakve veze sa švicarskim frankom. Vještak preplatu računa u kunama, a dužnik je platio kreditoru više kuna nego kreditor dužniku.

U računanju preplate u prvom tumačenju dužnika se usporedilo s dužnikom u analognom kreditu u eurima, a u drugom tumačenju preplata se računala kao da je dužnik sklopio ugovor o kreditu u kunama (odnosno s valutnom klauzulom po fiksnom tečaju) i s fiksnom kamatnom stopom od 4,5 posto.

Iz ta dva tumačenja punog obeštećenja, koja su ovdje ogoljena na osnovni skelet, oko kojeg se u stvarnosti isprepliće niz nezaobilaznih pojedinosti, proistječe nekolicina važnih pitanja i implikacija.

Valutna klauzula

Već ovdje se nameće pitanje je li u presudama valutna klauzula općenito, kao takva, proglašena ništetnom. Iako gotovo svi tvrde da nije, korisno je to pitanje kontekstualizirati s izvornom presudom suca Dobronića koji je, slijedom utvrđene ništetnosti odredaba o promjenjivoj kamati i valutnoj klauzuli, odbio zahtjev dužnika u francima, odbio je dakle zahtjev Udruge Franak kao tužitelja osam banaka, da se krediti konvertiraju u eurske. Sudac Dobronić naložio je da se krediti pretvore u kunske, s početnim kamatnim stopama i tečajem, baš u onakve kakvima su ih u nekim sporovima uzimali vještaci u izračunu punog obeštećenja pa i u oglednom sporu koji je razmatralo prošireno vijeće.

Konkretno, Udruga Franak tražila je u tužbi upravo ono što je kasnije propisano Zakonom o konverziji, a što je prošireno vijeće uzelo kao puno obeštećenje (vidi str. 14 Dobronićeve presude u kojoj detaljno prepričava tužbu). Dobronić je 2013. godine odbacio „dio tužbenog zahtjeva u dijelu kojim se traži da sud tuženim bankama naloži da u roku od 60 (šezdeset) dana ponude potrošačima izmjenu ugovorne odredbe na način da glavnica bude vezana uz valutu EUR-o” (str. 7 presude, točka 1. rješenja). U točki 9. presude naložio je bankama da u roku od šezdeset dana ponude potrošačima izmjenu ugovora „na način da glavnica bude isplaćena u kunama u fazi korištenja kredita i uz fiksnu kamatnu stopu, a u postotku koji je bio izrijekom naveden u sklopljenom potrošačkom ugovoru kao važeća stopa redovne kamate na dan sklapanja ugovora, jer će u suprotnom njihovu ponudu zamijeniti ova presuda” (str. 8 i 9 presude) v.

Taj dio Dobronićeve presude nije prihvaćen ni u jednoj kasnijoj presudi, ni u prvoj ni u konačnoj presudi Visokog trgovačkog suda. No neki vještaci kad računaju preplatu, kao i neki suci kad opisuju posljedice ništetnosti ugovora ili odredaba, ugovor o kreditu s valutnom klauzulom tretiraju kao ugovor o kreditu bez valutne kaluzule. To je shvaćanje stvari snažno prisutno i ne treba ga zanemariti – kad izađe van na vrata, vraća se, kao što je pokazano, kroz prozor – s vještacima i sa sucima prema kojima efekte ništetnosti mogu konkretizirati (izračunati) samo vještaci. Teško je zaključiti radi li se o problemu zakonodavstva, koje ne prepoznaje na svim mjestima valutnu klauzulu (na primjer kad se realizira ništetnost ugovora ili odredbi), ili o dubljem problemu prihvaćanja valutne klazule, odnosno o odbacivanju valutne klauzule općenito.

Druga otvorena pitanja

Uz valutnu se klauzulu otvorilo i pitanje i statusa eura u zakonodavstvu, sudskoj praksi ali i praktičnoj politici. Četiri dana prije nego što je Dobronić objavio presudu u kojoj odbija zahtjev da se krediti konvertiraju u eurske, Hrvatska je – 1. srpnja 2013. godine, ušla u punopravno članstvo Europske unije i time se obvezala, u budućem nespecificiranom razdoblju, prihvatiti euro kao domaću valutu. Proces u slučaju franak, i atmosfera koja se oko njega stvorila, utjecali su na praktičnu provedbu politike pristupa eurozoni. Napokon u cijelom se ovom procesu otvorilo, a slabo je komentirano, konstitutivno pitanje odnosa zakonodavne i sudbene vlasti (diobe vlasti), koje su se obje u ovom slučaju bavile istim privatnim ugovorima i svaka na svoj način u njih intervenirale.

Ta pitanja, koja je financijsko-sudbeno-zakonodavni proces slijedom svojeg razvitka otvorio, bit će s još nekim pojedinostima razmatrana kasnije. Već je međutim korisno spomenuti da se u gornjoj presudi i rješenju Vrhovnog suda navodi kako je zakon (koji je – inače, svi se slažu – odnos između strana u ugovoru uredio retroaktivno od trenutka sklapanja ugovora) „imao za cilj otkloniti nepoštene poslovne prakse” (točka 17, kurziv – autor članka). Ipak, i nakon provedbe zakona uslijedile su sudbene odluke, kojima su na kraju 2018. godine (s potvrdom 2019. godine) odredbe o promjenjivoj kamatnoj stopi i valutnoj klauzuli bile proglašene ništetnima. Otvara se dakle višeznačno pitanje o odnosu sudbene i zakonodavne vlasti, to jest o značenju sudbenog proglašenja ništetnosti tih odredbi u inicijalnim nekonvertiranim ugovorima, u odnosu na one ugovore koji su temeljem Zakona, retroaktivno, naknadno sklopljeni tako da su time, prema Vrhovnom sudu „nepoštene poslovne prakse otklonjene” od njihova početka.

Dva shvaćanja pravde

Široj javnosti i uopće građanima moralo bi biti važnije shvaćanje pravde u ta dva pristupa, zakonodavnom i sudbenom. Uostalom, po nekom samorazumijevanju puno obeštećenje je pravedno obeštećenje, obeštećenje je puno ako je pravedno. I obratno, pravedno obeštećenje je samo puno obeštećenje, nema dodataka. U svojim značenjima ovdje puno i pravedno obeštećenje su sinonimi.

U slučaju zakona, pravda se ostvaruje tako što se dužnika u francima pretvori u dužnika u eurima i s njim izjednači vi. Argumentacija proširenog vijeća omogućava razumijevanje što je sve još na stolu, koje se sve okolnosti još uzimaju u obzir.

„Kada se govori o zaštiti potrošača”, piše u presudi i rješenju proširenog vijeća Vrhovnog suda RH (točka 23), „ta zaštita svoje domete može imati samo u okviru određenog tržišta, u ovom slučaju tržišta financijskih proizvoda i usluga (kredita) na području Republike Hrvatske. Notorno je da su banke na tržište plasirale proizvode kredite – s valutnim klauzulama, uglavnom vezanim na CHF ili EUR, ali su također plasirale kredite i u nacionalnoj valuti, kuni. Potrošač ima i pravo da ako proizvod koji je kupio ima nedostatke dobiti u zamjenu drugi proizvod, ili drugo odgovarajuće obeštećenje. Ako, i kada se potrošač odluči da umjesto proizvoda koji ima nedostatke koji mu nisu bili predočeni, za koje nije mogao znati, ako mu sve karakteristike proizvoda nisu bile poznate, a za za što je odgovoran trgovac, dobije u zamjenu drugi proizvod koji nema sve mane i nedostatke, tada može dobiti samo jedan od onih proizvoda koji postoje na domaćem tržištu, a ne nekakav imaginarni nepostojeći proizvod koji se na tržištu ne nudi niti se ikada nudio.” (kurziv, autor članka)

Prema proširenom vijeću zakon je postavljen da djeluje ex tunc (od početka), što potrošača stavlja u situaciju u kojoj bi se našao „bez postojanja nepoštene ugovorne odredbe”. Kredit u kunama s kamatom od 4,5 posto nije bio na tržištu, ne bi ga mogao izabrati. Kamate na kredite u kunama bile su iznad 7 posto, čak do 7,5 posto (a kamate na kredite u eurima bile su iznad 6 posto, do 6,5 posto). Jedini „imaginarni proizvod” na koji je prošireno vijeće moglo ciljati bio je kredit u kunama od 4,5 posto, u koji je bankama (Dobronićevom presudom) naloženo da transformiraju kredite s valutnom klauzulom u francima i u usporedbi s kojim se, nepostojećim kreditom, računalo u nekim sporovima puno obeštećenje dužnika, slijedom ništetnosti promjenjive kamate i valutne klauzule.

Takvo obeštećenje dužnika i takav Dobronićev nalog bankama, da kredite s valutnom klauzulom u švicarskim francima konvertiraju u kredite u kunama kakve banke nisu nudile na tržištu, može se tumačiti kao oblik retributivne pravde, kao svojevrsna odmazda nad bankama koje su se priklonile “nepoštenoj poslovnoj praksi”, kažnjavanje banaka iznad razine nadoknade štete dužnicima. U isti se mah dužnike kompenzira iznad razine koju su mogli ostvariti izborom ispravnog proizvoda, odnosno kompenzira ih se i za nevolje koje su pretrpjeli izborom proizvoda s nedostatkom.

Retributivna pravda jedan je od standardnih oblika pravde. Retributivnom se kaznom prijestupnika, a i druge, nastoji odvratiti od mogućeg sličnog postupanja. Vrlo je snažan sentiment prema kojem banke treba kažnjavati oštrije od jednostavne nadoknade štete. Istina je da je prošireno vijeće u cijeloj točki 23, ističući tržišne slobode kao ustavnu kategoriju, ustvari iznosilo argumente protiv pokušaja da se banke kazni zbog nuđenja „neispravnog proizvoda” iznad razine koja ih je zakonom prisilila da potrošaču kao kompenzaciju ponude „ispravan proizvod”.

No, nije jedinstveno mišljenje je li dužnike po kreditima s valutnom klauzulom u francima trebalo kompenzirati i za nevolje s kojima su se suočili nakon što su izabrali „neispravan proizvod”. Nekolicina među njima ga nije izabrala iz nužde, zato što im eurski kredit nije bio dostupan, ni radi prikladnog rješavanja osnovnih potreba (stanovanja). Mnogi dužnici u eurima ističu da nisu izabrali jeftiniji kredit s valutnom klauzulom u francima iako im je bio nuđen i nije bio zabranjen. Po tom je razmišljanju dovoljna i pravedna kompenzacija onih dužnika u francima koji su mogli birati – da budu izjednačeni s dužnicima u eurima.

To otvara pitanje postupaka regulatora, Hrvatske narodne banke, koja kredite u francima nije zabranila iako su to neke banke tražile. Kad je to već propustila učiniti, nego je primjerenijim ocijenila samo upozoravati potencijalne dužnike na mogući rizik, korisno bi bilo razmotriti kakvu je bankovnu politiku Hrvatska narodna banka vodila s obzirom na financijske posljedice slučaja franak, te na snažan negativan sentiment prema bankama, i kako su se banke prilagodile tom sentimentu i politici. Banke su, uostalom, pred arbitražnim sudom u Washingtonu tužile Republiku Hrvatsku i za gubitke koji su im prouzročeni Zakonom o konverziji i u tome zasad dobro prošle.

U ovom se članku željelo samo razjasniti što bi mogla biti puna naknada, puno obeštećenje i povezati dva razumijevanja te stvari s dva shvaćanja pravde, u kojem se u jednom dužnike u kreditima s valutnom klauzulom u francima izjednačilo s dužnicima s valutnom klauzulom u eurima, pa je to svojevrsna recipročna pravda a u drugom se banke kažnjava i više od (naknade) štete koju su imali dužnici, pa je to retributivna pravda.

Bilješke:

[i] Članak je napisan na temelju poglavlja o slučaju franak u knjizi čiji je radni naslov Novi društveni ugovor, a još je u rukupisu i sintetizira, uz ostale materijale, i neke članke koje su o toj temi objavile Ideje.hr

[ii] U pravosudnoj se terminologiji uspostavlja razlika između odštete i obeštećenja. Kako je očito da se u cijelom slučaju sama stvar drukčije razumije, a ovdje se želi shvatiti značenje termina, koje se izražava pridjevom puna (šteta) to je riječi odšteta, obeštećenje, naknada, kompenzacija koriste alternativno, u uvjerenju da je iz konteksta jasno o čemu se govori.

[iii] Krediti s valutnom klauzulom u franku na nekim se mjestima u članku, radi kratkoće, nazivaju i kreditima u francima, iako su to sasvim formalno drugi krediti, no dužniku koji prihode ima u drugoj valuti, u hrvatskom slučaju najčešće u euru ili kuni, predstavljaju istu teškoću. Tako se i krediti s valutnom klauzulom u euru nazivaju eurskima, ili kreditima u eurima.

[iv] Sama presuda suca Dobronića ima 170 gusto tipkanih stranica. Prema interpretacijama u javnosti vidljivo je da je mnogi koji se na nju pozivaju nisu pročitali s punom pažnjom i razumijevanjem.

[v] Šest mjeseci prije presude, 24. siječnja 2013. godine, Udruga Franak je na svojoj web stranici objavila da će presuda biti drukčija od onog što je traženo u tužbi, a upravo onakva kako je formulirana u točki 9: „1. Glavnica će biti konvertirana u kunski kredit prema početnom tečaju CHF-a u odnosu na kunu na dan korištenja kredita. 2. U svim ugovorima u kojima nisu ugovoreni transparentni parametri za izračun promjene kamate kamata će biti određena kao fiksna kamata u iznosu koji je ugovoren kao početni iznos kamate. Da bi se opisano pod 1. i 2. ostvarilo trebat će biti potpisan ugovor, a taj ugovor banke će morati ponuditi u roku od 60 dana od dana pravomoćnosti presude.” Kako je to Udruga znala? (Stranici https://udrugafranak.hr/tuzbe-pitanja-i-odgovori/ pristupljeno 22. lipnja 2026, u 14:31)

(vi) U knjizi Novac (Jesenski i Turk, 2026) u kojoj u prvim poglavljima raspravljam o pravednoj cijeni i pravednoj naknadi, recimo kod raskida ugovora, pokazuje se da se pravednost u pravilu argumentira na temelju usporedbe s nekim drugim slučajem, s nekom drugom stranom u nekom ugovoru.

Što je to "trenutna demokracija", zašto je ona samo privid demokracije i zašto nas Plenković gura u nju, objašnjava Matija Miloš. Od Općinskog suda u Zadru pa do Vrhovnog i Ustavnog suda svjedočimo problemu koji je puno dublji od nedorečenosti zakona.

Premijer UK je etnički Indijac, prvi ministar Škotske i gradonačelnik londona etnički su Pakistanci. Presuda kojom je Vrhovni sud ugasio nade da će kozervativci krojiti izborne zakone kako bi ostali na vlasti i kada će postati manjina uvod je u budućnost u kojoj je sasvim moguće da će predsjednik SAD-a 2028. postati pripadnik rasne manjine, dijete imigranta ili žena, piše Ivo Škorić.

Trump i njegovi republikanski saveznici u Senatu nastoje što prije imenovati novu sutkinju Vrhovnog suda otvoreno računajući na nju u slučaju gubitka izbora. Sutkinja Barrett u sklopu kršćanskog kulta People of Praise, koji propovijeda podređenost žene i služio je kao inspiracija za knjigu i film Handmaid's Tale, sama ima titulu 'handmaid'. Pretvaranje distopije u stvarnost zaoštrilo je istovremene izbore za Senat.

Koristimo kolačiće kako bismo osigurali pravilno funkcioniranje web-stranice, značajke društvenih mreža te analizirali promet i performanse.

Funkcionalni kolačići

Uvijek aktivni

Ovi kolačići su nužni za funkcioniranje web stranice i ne mogu se isključiti u našim sustavima. Možete postaviti svoj preglednik da blokira ove kolačiće ili da vas o njima obavijesti, ali neki dijelovi web stranice tada možda neće raditi.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistički kolačići

The technical storage or access that is used exclusively for statistical purposes.Ovi kolačići omogućuju nam analizu posjeta i izvora prometa kako bismo mogli mjeriti i poboljšati učinkovitost naše web stranice. Pomažu nam saznati koje su stranice najpopularnije, a koje najmanje, te kako se posjetitelji kreću po web stranici.

Marketinški kolačići

Tehnička pohrana ili pristup potrebni su za izradu korisničkih profila za slanje oglasa ili za praćenje korisnika na web stranici ili na nekoliko web stranica u slične marketinške svrhe.