Poslodavci uvjeravaju da plaće ne mogu rasti. Podaci ih demantiraju

Širenjem dezinformacija o rapidnom padu profitabilnosti i preplaćenim radnicima želi se zaposlene u privatnom sektoru uvjeriti da trebaju biti sretni s plaćom koju imaju, kao da je njihov poslodavac dobrotvor koji ih trpi i plaća previše. Viktor Viljevac dokazuje da su plaće od 2019. do 2025., da se nije dizala profitna marža, mogle porasti 13 %.

Širenjem dezinformacija o rapidnom padu profitabilnosti i preplaćenim radnicima želi se zaposlene u privatnom sektoru uvjeriti da trebaju biti sretni s plaćom koju imaju, kao da je njihov poslodavac dobrotvor koji ih trpi i plaća previše. Viktor Viljevac dokazuje da su plaće od 2019. do 2025., da se nije dizala profitna marža, mogle porasti 13 %.

Naslovna fotografija: Velimir Šonje i Mislav Balković. (PIXSELL)

Autor je doktor ekonomije i viši asistent na Katedri za makroekonomiju i gospodarski razvoj na Ekonomskom fakultetu Sveučilišta u Zagrebu.

Fina je nedavno javno objavila rezultate poslovanja poduzetnika za 2025. godinu, a podaci dostupni preko njihove stranice daju nam dovoljno materijala za analizu profitnih marži privatnog sektora u prethodnoj godini. Ti podaci ne bi bili toliko zanimljivi da glavni HUP-ov ekonomist Hrvoje Stojić u travnju ove godine nije izjavio „Profiti su rapidno pali u posljednje dvije godine i to nam smanjuje kapacitet za ulaganja“, a Velimir Šonje u tekstu naslovljenom „Gdje je nestala rasprava o profitima i plaćama kao generatorima rasta cijena“ na metodološki upitan način zaključio da je došlo do relativno snažnog pada udjela dobiti poduzeća u BDP-u.

Namjera iza ovog teksta nije kritizirati privatni sektor radi dobiti koju ostvaruje, nego raščistiti kako uopće mjeriti dobit poduzeća, pokazati da podaci koje koriste HUP i Šonje nisu primjereni za takvu analizu te vidjeti koje su moguće posljedice pogrešnih zaključaka vezanih uz dobit koji se ponavljaju u nekim medijima.

Tekst ima četiri glavna cilja i podijeljen je u četiri dijela:

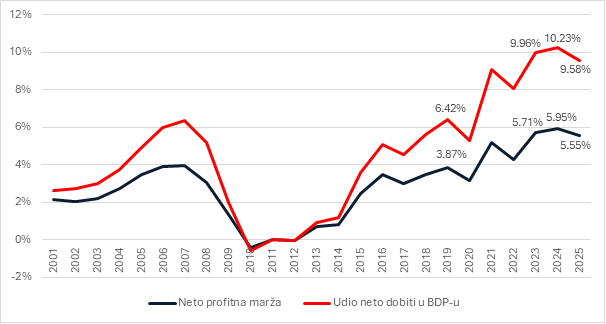

1. Analizirati profitne marže privatnog (nefinancijskog) sektora u 2025. godini, kao i izračunati udio dobiti u BDP-u. Neto profitna marža privatnog nefinancijskog sektora promatranog u cjelini u 2025. godini iznosila je 5,55% te je pala s razine od 5,94% u 2024. godini, a bila je i nešto manja od 5,71% zabilježenih u 2023. godini. S druge strane, ona je relativno uspješne 2019. godine iznosila 3,87%.

Razdoblje nakon 2020. godine obilježeno je osjetno višim profitnim maržama, udjelom neto dobiti u BDP-u i povratima na kapital u odnosu na bilo koje ranije razdoblje. Primjerice, udio neto dobiti privatnog nefinancijskog sektora u BDP-u porastao je sa 6,42% 2019. na 9,58% 2025. godine. Neto dobit je od 2019. do 2025. godine porasla 152,9% naspram rasta ukupnih prihoda od 76,3% i ukupnih rashoda od 72,9%. Pritom, profiti nisu rapidno pali u posljednje dvije godine.

2. Pokazati zašto podaci o kretanju bruto poslovnog viška koje komentiraju HUP i Šonje nisu adekvatna mjera dobiti poduzeća i kako njihovo korištenje dovodi do pogrešnih zaključaka o kretanju dobiti te rezultira netočnom usporedbom profitabilnosti poduzeća u Hrvatskoj s onima u ostatku Europske unije.

3. Argumentirati zašto je ova tema bitna, kao i koliko su veće mogle biti prosječne plaće u privatnom sektoru da se 2025. radilo s jednakim profitnim maržama ili povratom na kapital kao 2019., bez impliciranja da su se veće plaće stvarno i trebale isplatiti.

4. Nevezano uz ovu temu, ukratko argumentirati da je u tekstu Ivice Brkljače o rastu poreznog opterećenja plaća napravljena (iskreno vjerujem slučajna) greška u izračunu. Porezno opterećenje porezom na dohodak je poraslo i osnovna teza teksta je točna, ali je zbog greške u izračunima taj rast prikazan osjetno većim od stvarnoga. Primjerice, Brkljača navodi da je medijalna neto plaća mogla biti 123 eura veća, točan iznos je 83 eura. Ako se u analizu uključe i neoporezivi primici jer je porastao postotak plaće koji se isplaćuje neoporezivo, iznos je 73 eura. To je bitno i jer je, primjerice, Nova TV u Dnevniku 22. lipnja prenijela pogrešne brojke.

Svjestan sam da se tekst u kojem se daju ovakve kritike „privatnom“ sektoru, a koji dolazi od zaposlenika javnog sektora, može tumačiti kao crno-bijeli ideološki stav autora protiv privatnog sektora, dok o državi i problemima povezanim s javnim sektorom ne treba razgovarati. To nije namjera teksta. Tekst prvenstveno proizlazi iz višemjesečne frustracije količinom netočnih informacija koje su oko teme profitabilnosti poduzeća plasirane u javnost te su se u medijskom prostoru prilično udomaćile. U potpunosti se slažem s nekim kritikama javnog sektora, primjerice onom da dio ljudi ne odrađuje svoj posao ili da su neka radna mjesta nepotrebna.

1. Dobit i profitne marže u 2025. godini

Na Idejama se prethodno pisalo o rastu profitnih marži i povrata na kapital nakon 2019. godine, a zadnji podatak u tekstu bio je za 2024. godinu. Razlika u samo jednoj dodatnoj godini može se činiti nevažna, ali je praćenje kretanja profitabilnosti poduzeća itekako bitno ako govorimo o prostoru za daljnji rast plaća u privatnom sektoru, kao i određivanju minimalne plaće. Jedan od zaključaka prethodnog teksta bio je da „u hipotetskom scenariju gdje su poduzeća u cjelini poslovala s maržom dobiti prije oporezivanja jednakom onoj iz 2019. godine, poduzeća su 2024. godine prosječno mogla isplatiti 11,84% veće bruto plaće“, te „oko 9% veće bruto plaće da se poslovalo s jednakim povratom na kapital“.

Zanimljivo je da je HUP ove godine tijekom rasprava na Gospodarsko-socijalnom vijeću i drugim sastancima u okviru tripartitnog socijalnog dijaloga više puta isticao da su podaci o rekordnim profitnim maržama u 2024. godini zastarjeli, da je u međuvremenu došlo do velikog pada profitnih marži radi rasta troškova („Profiti su rapidno pali u posljednje dvije godine i to nam smanjuje kapacitet za ulaganja“), te da je u skladu s time vršenje pritisaka na daljnji rast plaća u privatnom sektoru ekonomski neodgovorno. Kako stoji na stranici Vlade, Gospodarsko-socijalno vijeće, poznato i kao GSV, je trostrano savjetodavno tijelo koje čine predstavnici Vlade Republike Hrvatske te predstavnici udruga sindikata i predstavnici udruga poslodavaca. GSV je osnovan radi promicanja i usklađivanja gospodarskih i socijalnih politika te zaštite interesa radnika i poslodavaca, a njegova je uloga poticanje socijalnog dijaloga, rasprava o gospodarskim i socijalnim pitanjima, davanje mišljenja na zakonske prijedloge te predlaganje mjera u području rada, zapošljavanja i razvoja.

Drugim riječima, HUP je predstavnike Vlade i sindikata uvjeravao da se poslovanje poduzeća u 2025. godini značajno pogoršalo s ciljem da se smanje pritisci na daljnji rast plaća. U nastavku teksta pokazat će se kako je HUP uopće došao do zaključka o rapidnom padu profita i objasniti zašto taj zaključak nije točan. No, pogledajmo prvo što govore najnoviji podaci Fine. Podaci se odnose na obveznike poreza na dobit, a u nastavku se koriste izrazi „poduzetnici“ i, manje precizno, „poduzeća“ kako bi bili usklađeni s HUP/Šonje terminologijom.

Prva mjera profitabilnosti koja se koristi u analizi je neto profitna marža. Neto profitna marža/neto marža profita (engl. net profit margin) računa se kao omjer neto dobiti (dobit nakon poreza na dobit) i ukupnih prihoda poduzeća. Izračunava se kao omjer stavke „Dobit ili gubitak razdoblja“ i stavke „Ukupni prihodi“ iz izvještaja GFI-POD, koji su poduzetnici po zakonu obvezni predati Fini.

Neto dobit, odnosno dobit nakon poreza na dobit, je dobit koja poduzeću ostane nakon što se od prihoda oduzmu svi rashodi i obračuna porez na dobit. Bitno je reći da sama činjenica da poduzeće bilježi računovodstvenu dobit ne znači nužno da poduzeće ima dovoljno novčanih sredstava za isplatu dobiti vlasnicima. To nema nikakav utjecaj na kritiku HUP-ovih tvrdnji i Šonjinih tvrdnji jer se i podaci koje oni komentiraju računaju po istom načelu kao i podaci o neto dobiti. Bitno je naglasiti da govorimo o poslovanju poduzetnika u cjelini (svi zajedno), odnosno da zaključci koji slijede ne vrijede za svako pojedino poduzeće.

Druga mjera koja se koristi je udio neto dobiti u BDP-u zbog toga što se HUP-ov zaključak o rapidnom padu profita odnosi na udio dobiti u BDP-u, ne na apsolutne iznose ostvarene dobiti. U nastavku teksta komentira se i kretanje povrata na kapital radi potpunije analize, uz napomenu da se ni HUP ni Šonje nisu osvrtali na povrate na kapital nego isključivo na (pogrešno izmjerene) udjele dobiti u BDP-u. Na sljedećem je grafikonu prikazano kretanje neto profitne marže i udjela neto dobiti u BDP-u za privatni nefinancijski sektor u cjelini. Riječ „nefinancijski“ odnosi se na to da ovi Finini podaci ne uključuju financijska poduzeća kao što su poslovne banke.

Grafikon 1. Kretanje neto profitne marže i udjela neto dobiti u BDP-u za nefinancijska poduzeća u privatnom vlasništvu u Republici Hrvatskoj. (Izvor: Fina, DZS, izračun autora)

Napomene: Privatni sektor definira se identično kako ga definira Fina, riječ je o poduzećima koja su u potpunosti u privatnom vlasništvu. Uključivanje poduzeća u mješovitom, državnom i zadružnom vlasništvu ne mijenja zaključke analize, kao ni uključivanje financijskih poduzeća. Neto dobit izračunana je na isti način kako Fina javnosti komunicira rezultate poslovanja poduzetnika, kao zbroj neto dobiti svih poduzeća. Neto profitna marža izračunana je na identičan način kako ju, primjerice, računa njemačka središnja banka, u skladu s ranije navedenom definicijom.

Podaci se tumače na sljedeći način. Neto profitna marža privatnog nefinancijskog sektora u 2025. godini iznosila je 5,55%. To znači da je u prosjeku od 100 eura prihoda koje su poduzeća ostvarila 5,55 eura završilo u neto dobiti poduzeća. Udio neto dobiti u BDP-u predstavlja udio neto dobiti poduzetnika u novostvorenoj dodanoj vrijednosti.

Iz grafikona je vidljivo da nema govora o „rapidnom padu profita u posljednje dvije godine“, odnosno u 2025. u odnosu na 2023. i 2024. godinu. Neto profitna marža i udio neto dobiti u BDP-u u 2025. godini jesu pali u odnosu na 2024. i 2023., ali riječ rapidno nije ono što prolazi kroz glavu kada se uspoređuju ti postoci. U apsolutnom iznosu neto dobit privatnog sektora porasla je s 8,77 milijardi eura 2024. na 8,91 milijardi 2025. godine, ali je BDP rastao po većoj stopi pa je njezin udio u BDP-u smanjen. Apsolutni iznos neto dobiti je 2023. godine bio 7,88 milijardi eura. Bitno, udio neto dobiti u BDP-u osjetno je porastao nakon 2020. godine te je u cijelom tom razdoblju bio osjetno veći nego na vrhuncu poslovnog ciklusa 2007. i 2019. godine. Ovaj grafikon možda dobro objašnjava zašto je reakcija na najavljeno uvođenje poreza na prekomjerne profitne marže bila relativno slaba naspram reakcije na veće oporezivanje obrtnika i iznajmljivača – marže su porasle nakon 2020., 2025. su pale, a porez bi se trebao primjenjivati na maržu u 2026. u odnosu na prosjek razdoblja 2023.-2025.

Ponovno treba reći da ovaj rezultat ne znači da su svim poduzećima porasle profitne marže niti da su marže rasle svim skupinama sličnih poduzeća. Analiza se radi za gospodarstvo u cjelini radi usporedbe s HUP/Šonje argumentacijom.

2. Odakle onda HUP-u da su profiti rapidno pali?

Poduzetnici su financijske izvještaje za 2025. godinu predavali Fini do 30. travnja ove godine. Fina je 8. lipnja objavila osnovne financijske rezultate poduzetnika za 2025. godinu, a nešto ranije su ti rezultati u detaljnijem obliku postali dostupni putem Finine stranice Info.BIZ. S druge strane, HUP i Šonje komentari su iz prve polovice travnja, prije nego su poduzetnici završili predaju svojih financijskih izvještaja.

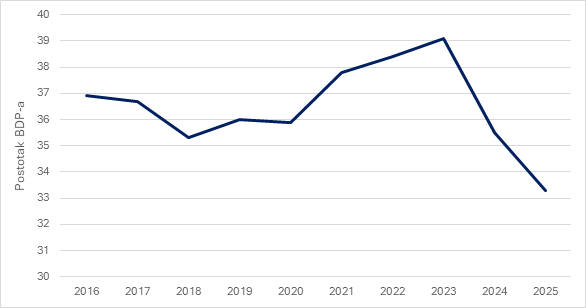

Kako su HUP i Šonje mogli znati kako posluju poduzetnici prije Fine, koja prva objavljuje ove podatke? Pretpostavili su da se nešto što se zove bruto poslovni višak ili bruto operativni višak (engl. gross operating surplus) može koristiti kao mjera dobiti koju ostvaruju poduzeća. Stojić je u prosincu 2025. godine za Poslovni dnevnik izjavio da je bruto operativni višak „najpogodniji pokazatelj bruto dobiti kompanija“ (bruto znači prije poreza na dobit). Stojić dalje navodi „Štoviše, prema podacima za treći kvartal 2025. godine, udio bruto operativne dobiti kroz dvije je godine pao za čak sedam postotnih bodova, na 33,5 posto BDP-a, a udio ukupnih primanja zaposlenih skočio je za pet postotnih bodova, na 49,4 posto BDP-a. Ovo jasno odražava pritiske na profitabilnost poduzeća te smanjenje kapaciteta za ulaganja“. U tom kontekstu treba tumačiti i njegov komentar iz travnja ove godine o rapidnom padu profita u posljednje dvije godine i komentar „Izgubljeno je tako gotovo sedam posto profitabilnosti BDP-a“, koji se temelje na istom pokazatelju. Bruto operativni višak stvarno je pao u posljednje dvije godine, to potvrđuju DZS-ovi podaci dostupni putem Eurostata. Na sljedećem je grafikonu prikazano kretanje udjela bruto operativnog viška u BDP-u (točnije, bruto operativnog viška i mješovitog dohotka, koji se obično prikazuju zajedno iako ni HUP ni Šonje ne spominju da koriste i mješoviti dohodak), što su isti podaci koje Šonje koristi u svom tekstu.

Grafikon 2. Kretanje udjela bruto operativnog viška i mješovitog dohotka u BDP-u u Republici Hrvatskoj. (Izvor: Eurostat, tablica nama_10_gdp)

Napominjem da ovdje imamo i stavku mješoviti dohodak, da Stojić to ne spominje i da, citiram odgovor Državnog zavoda za statistiku, „Državni zavod za statistiku zasad ne računa te podatke na tromjesečnoj razini, već samo bruto poslovni višak i mješoviti dohodak za cijelo gospodarstvo“.

Iz grafikona stvarno je vidljivo da riječ rapidno dobro opisuje pad ovog udjela. Glavni je problem u tome što bruto operativni višak (i mješoviti dohodak) ne predstavlja dobit koju ostvaruju poduzetnici. Ponavljam, Stojić je ovaj pokazatelj nazvao „najpogodnijim pokazateljem bruto dobiti kompanija“. Šonje za bruto operativni višak u svom tekstu kaže da je to „procjena profita poduzetnika“ i izraze koristi kao sinonime.

Koji su problemi s takvim zaključivanjem? Ako guglamo „gross operating surplus“, prvi rezultat koji se prikazuje (barem meni) je sa stranice Eurostata. Na stranici Eurostata dana je definicija gross operating surplusa (kratica GOS), a druga rečenica u tekstu glasi „GOS differs from profits shown in company accounts for several reasons“. Irski zavod za statistiku također objašnjava što je ova varijabla i kaže „Gross Operating Surplus is not all profit for the producer to spend as they like“, i tako dalje. Ni Stojić ni Šonje ovo nigdje ne spominju.

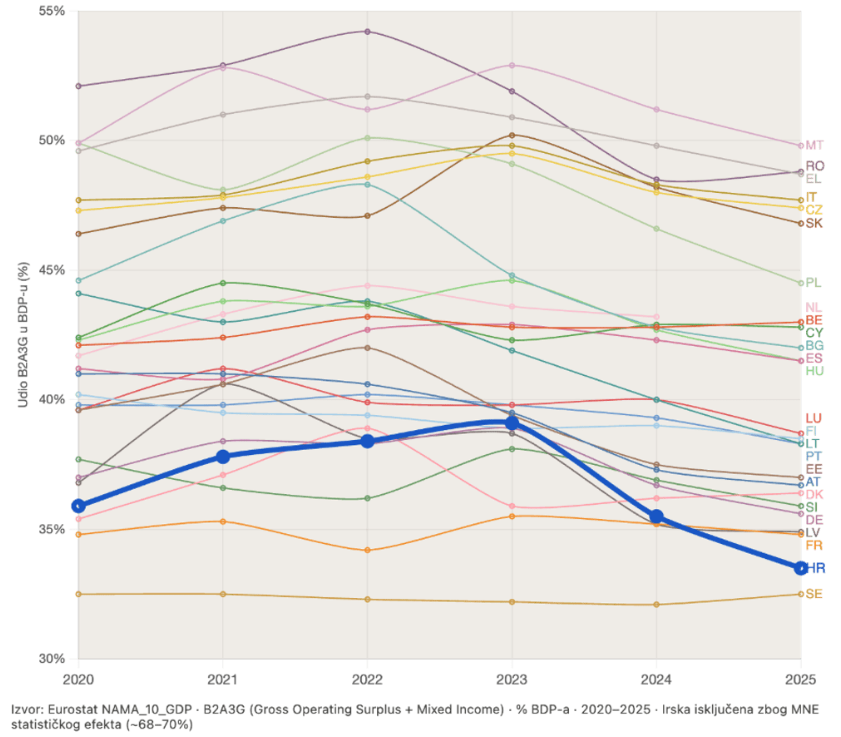

Koji su onda problemi s korištenjem bruto operativnog viška kao mjere dobiti poduzeća? Problema ima više, izdvajam dva. Prvi je vezan uz to da spomenuti pokazatelj uključuje i druge sektore osim poduzeća, drugi uz to da pokazatelj ne isključuje amortizaciju. Prvi problem može se shvatiti bez da uopće znamo kako se definira bruto operativni višak (to se radi u nastavku). Pogledajmo sliku 2 iz Šonjinog teksta:

(Izvor: Velimir Šonje (2026.), „Gdje je nestala rasprava o profitima i plaćama kao generatorima rasta cijena“, Arhivanalitika)

Podatak za Hrvatsku prikazan na gornjoj slici identičan je onome prikazanom na grafikonu 2 u ovom tekstu. Kada bi bruto operativni višak + mješoviti dohodak bili dobra mjera dobiti poduzeća, mogli bismo govoriti o relativno niskoj profitabilnosti poduzetnika u RH u usporedbi s ostalim članicama EU, barem u kontekstu udjela dobiti u BDP-u. No, bruto operativni višak i mješoviti dohodak nije stavka koja se odnosi samo na poduzeća, što jako utječe na zaključke analize. Ako pogledamo Šonjin grafikon, to je vrijednost koja u nekim zemljama čini preko 40% BDP-a. Fina za 2024. godinu daje podatak da je dobit prije oporezivanja nefinancijskih poduzeća iznosila 11,88 milijardi eura. Ovaj iznos uključuje i poduzeća u državnom i mješovitom vlasništvu te se iskazuje prije poreza na dobit, u skladu s metodologijom izračuna bruto operativnog viška i mješovitog dohotka. Kako je hrvatski BDP 2024. godine iznosio 85,9 milijardi eura, govorimo o udjelu od 13,83%. Udio bruto operativnog viška i mješovitog dohotka u BDP-u o kojem govori Šonje u toj godini bio je 35,5%. Gdje je razlika od 21,67% BDP-a? Velik dio odgovora na to pitanje daju nam podaci DZS-a o nefinancijskim sektorskim računima.

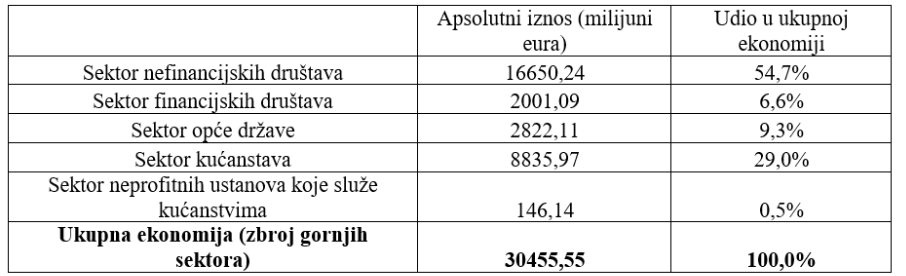

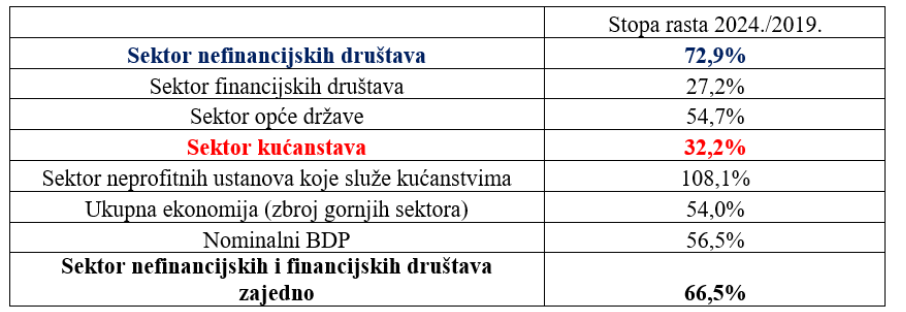

Tablica 1. Bruto operativni (poslovni) višak i bruto mješoviti dohodak po sektorima. (Izvor: Državni zavod za statistiku (2026.), Tablica 1: Godišnji nefinancijski sektorski računi, milijun eura (tekuće cijene), PC-Axis baze podataka)

Iz tablice možemo vidjeti da bruto operativni višak i mješoviti dohodak nefinancijskih i financijskih društava zajedno čine 54,7 + 6,6 = 61,3% ukupnog bruto operativnog viška i mješovitog dohotka na razini cjelokupne ekonomije. Čak 29% tog iznosa odlazi na sektor kućanstava. Bez ulaženja u detalje, taj je iznos velik za sektor kućanstava jer on uključuje, primjerice, mješoviti dohodak koji ostvaruju samozaposleni kao što su obrtnici, kojih u Hrvatskoj ima više od 135 tisuća. Druga bitna stavka koja je tu uključena je imputirana renta. Imputirana renta predstavlja pretpostavljeni iznos naknade za najam stana ili kuće koji bi kućanstvo, koje stanuje u vlastitom stanu ili kući, platilo kada bi isti takav stan ili kuću trebalo unajmiti na tržištu. Jasno je da nema smisla govoriti o profitabilnosti poduzeća ako se u tu profitabilnost ubraja i procjena iznosa koji bi umirovljenica u Našicama koja stanuje u vlastitom stanu plaćala da je u tržišnom najmu u istom stanu. Zanimljivo je i da na gornjoj slici iz Šonjinog teksta jasno piše da taj iznos uključuje i mješoviti dohodak (Mixed Income), ali Šonje nigdje u svom tekstu ne spominje mješoviti dohodak. Ja sam prvi puta čuo za mješoviti dohodak kad sam čitao tekst objavljen na Arhivanalitici 2019. godine.

Još jedna zanimljivost slijedi iz toga da bruto operativni višak (i mješoviti dohodak) nije stavka koja postoji samo za poduzeća, nego i za sektor kućanstava. Pogledajmo što se dogodilo s kretanjem te stavke po sektorima od 2019. do 2024. godine. Posljednja godina koju koristimo je 2024. zbog toga što podatak po sektorima za 2025. još nije dostupan. Podatak koji su komentirali Stojić i Šonje je agregatni podatak na razini gospodarstva, iz kojega nisu isključeni sektori koji nisu poduzeća.

Tablica 2. Stope rasta bruto operativnog (poslovnog) viška i bruto mješovitog dohotka po sektorima. (Izvor: Državni zavod za statistiku (2026.), Tablica 1: Godišnji nefinancijski sektorski računi, milijun eura (tekuće cijene), PC-Axis baze podataka)

Iz tablice se vidi da je sektor nefinancijskih društava zabilježio relativno visoku stopu rasta bruto operativnog viška (i mješovitog dohotka, ali za ovaj sektor ne postoji mješoviti dohodak pa kod njega govorimo isključivo o bruto operativnom višku iako se stavke navode zajedno) od 72,9%. Ako se nefinancijskim društvima pridodaju i financijska društva, od 2019. do 2024. godine zabilježen je porast od 66,5%. S druge strane, kod sektora kućanstava došlo je do porasta od samo 32,2%. To je važno zbog toga što niža stopa rasta za sektor kućanstava vuče ukupnu stopu rasta za cijelu ekonomiju prema dolje, koja je iznosila 54,0%. Tih 54,0% je niže od stope rasta nominalnog BDP-a od 56,5% i zato je udio bruto operativnog viška i mješovitog dohotka u BDP-u blago smanjen. No, ako bismo gledali samo nefinancijska i financijska društva, zapravo bismo vidjeli porast ovog udjela.

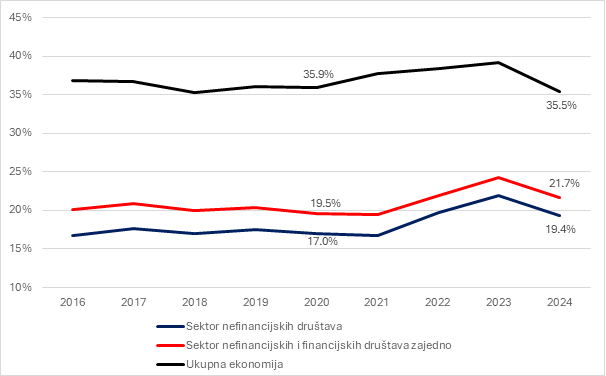

Grafikon 3. Udio bruto operativnog viška i mješovitog dohotka u BDP-u po sektorima. (Izvor: Državni zavod za statistiku (2026.), Tablica 1: Godišnji nefinancijski sektorski računi, milijun eura (tekuće cijene), PC-Axis baze podataka)

Na gornjem Šonjinom grafikonu vidimo da je udio u 2024. godini bio nešto manji od udjela u 2020. godini, što se vidi i na grafikonu 3 ako gledamo podatak na razini cjelokupne ekonomije. No, ako promatramo samo sektor nefinancijskih društava ili sektor nefinancijskih i financijskih društava zajedno, vidimo porast, a ne pad ovog udjela, suprotno od onoga što govore HUP i Šonje. Taj postotak je za ukupnu ekonomiju bio manji u 2024. u usporedbi s razdobljem prije 2020. (izuzev 2018.), ali veći ako promatramo samo poduzeća, bez kućanstava, države i ostalih sektora.

Šonje u tekstu kaže „Argumente koji su izneseni u ovom tekstu moglo bi se oboriti ako bi udjel operativnog viška u Hrvatskoj bio veći nego u drugim državama članicama EU i ako bi bio trajno povećan“, referirajući se na svoj zaključak da profiti nisu bili uzrok inflacije. Vidjeli smo da udio je trajno povećan ako se koriste ispravni podaci. Ovaj dio „ako bi bio veći nego u drugim državama članicama EU“ nije relevantan čak i da ovaj podatak stvarno mjeri profitabilnost poduzeća. Pretpostavimo, na primjer, da u Hrvatskoj taj postotak iznosi 30%, a u drugim državama članicama EU 40%. Recimo da poduzeća koja posluju u Hrvatskoj dižu cijene kako bi povećala svoje profite i da radi uspješnog podizanja cijena taj udio poraste s 30 na 33%, dok se u drugim članicama EU ništa ne mijenja i udio ostane na 40%. Udio u Hrvatskoj bi i dalje bio ispod udjela u drugim članicama EU, a očigledno bi podizanje cijena bilo uzrok inflacije. Zato usporedba s drugim članicama EU nije pretjerano relevantna ako govorimo o domaćim uzrocima rasta cijena, bitno je isključivo što se događa u Hrvatskoj.

Šonje dalje nastavlja „Argumente koji su izneseni u ovom tekstu moglo bi se oboriti ako bi udjel operativnog viška u Hrvatskoj bio veći nego u drugim državama članicama EU i ako bi bio trajno povećan. Iako bi se i tada trebalo dokazati da do toga dolazi zbog relativnog rasta cijena na domaćem tržištu (jer isto se može dogoditi ako se relativno poboljšavaju uvjeti razmjene – cijene – izvoznika).“

Druga rečenica kaže da bismo, kada bismo mogli pokazati da je ovaj udio u Hrvatskoj porastao (što jesmo), trebali pokazati i da su cijene rasle na domaćem, ne na inozemnom tržištu ako bismo htjeli tvrditi da je podizanje cijena na domaćem tržištu radi povećanja profita uzrok inflacije. To se lako pokaže. Prema podacima DZS-a koji su dostupni na Eurostatu, cijene izvoznih proizvoda i usluga su od 2020. do 2024. prosječno porasle 21,9%. Cijene svih proizvoda i usluga proizvedenih u Hrvatskoj, što uz izvozne uključuje i proizvode i usluge koje se prodaju na domaćem tržištu, porasle su u prosjeku osjetno većih 30,1%. Zaključak se ne mijenja ako uzmemo 2025. godinu. Znači li ovo da su profiti stvarno bili jedan od (ne jedini ili glavni) uzroka rasta cijena na domaćem tržištu? Podaci prikazani u ovom tekstu sugeriraju da bi to moglo biti tako, tim više što su profitne marže osjetno porasle u sektorima kao što su „Djelatnosti pružanja smještaja te pripreme i usluživanja hrane“. No, ta tema zaslužuje zasebnu analizu i ovo nije dovoljno da bi se ta teza nedvosmisleno dokazala.

A što je uopće bruto operativni višak? Pojednostavljeno1, bruto operativni višak računa se tako da se od vrijednosti proizvedenih proizvoda i usluga oduzmu intermedijarni troškovi i troškovi plaća radnika. Primjerice, za pekaru je vrijednost proizvedenih proizvoda i usluga novčana vrijednost ispečenog kruha i peciva. Intermedijarni troškovi su troškovi svega onoga što pekara kupuje od drugih poduzeća, kao što su brašno, voda i sol. Troškovi plaća radnika su troškovi zaposlenih radnika u toj pekari. Stoga bismo bruto operativni višak pekare izračunali tako da od vrijednosti onoga što pekara proizvede (jasno, s ciljem da to proda) oduzmemo intermedijarne troškove kao što je brašno i potom oduzmemo trošak plaća zaposlenika pekare.

Uočite da nismo oduzeli ostale troškove proizvodnje kao što je amortizacija, odnosno da bruto operativni višak uključuje amortizaciju. Amortizacija predstavlja postupno smanjenje vrijednosti dugotrajne imovine tijekom vremena zbog korištenja, trošenja, zastarijevanja ili proteka vremena. Pojednostavljeno, to je postupak kojim se nabavna vrijednost dugotrajne imovine poput strojeva raspoređuje na trošak tijekom njezina korisnog vijeka uporabe. Primjerice, ako poduzeće koristi stroj vrijedan 10.000 eura tijekom pet godina, svake godine iskazuje trošak amortizacije od 2.000 eura. Nakon pet godina ukupno će biti amortizirana vrijednost stroja od 10.000 eura.

Amortizacija je 2025. godine činila 4,3% ukupnih rashoda privatnih poduzeća, a njezin omjer u odnosu na dobit prije oporezivanja bio je 59,9%. Tako velik omjer u odnosu na dobit znači da je bitno isključiti ovaj trošak ako pričamo o profitabilnosti, pogotovo u uvjetima velikih stopa rasta rashoda i dobiti. Dobit predstavlja razliku između prihoda i svih rashoda, a amortizacija je jedan od rashoda poslovanja. A ako se amortizacija ne isključuje, bitno je to naglasiti. Zanimljivo je da ni HUP ni Šonje to ne spominju, a koriste bruto operativni višak (i mješoviti dohodak) kao mjeru dobiti poduzeća. Šonje navodi „π je bruto operativni (poslovni) višak, odnosno procjena profita poduzetnika (uključuje i kamate, rente, premije osiguranja i još neke slične stavke)“. No, ne navodi da ta procjena profita poduzetnika uključuje amortizaciju. To je važno jer i HUP i Šonje govore o tome da je profitabilnost poduzetnika u Hrvatskoj niža u odnosu na druge zemlje Europske unije. Stojić tako kaže „Bruto dobit čini oko sedam posto manje BDP-a nego u prosjeku EU-a, odnosno 11 posto manje nego u CEE regiji“, a Šonje „Slika 2 pokazuje da je udjel operativnog viška u Hrvatskoj ne samo normaliziran u protekle dvije godine, nego je i među najnižima u EU“.

Međutim, postoji dodatan metodološki problem ako ne oduzmemo amortizaciju – ne možemo govoriti da uspoređujemo profitabilnost jer proizvodni procesi nisu jednako tehnološki i kapitalno intenzivni u svim zemljama. Zemlja koja koristi više kapitala imat će veći trošak amortizacije i obrnuto, što utječe na profitabilnost.

Nadalje, uzmimo primjer Njemačke na Šonjinom grafikonu, čija su poduzeća prema HUP-ovoj i Šonjinoj interpretaciji 2024. godine bila profitabilnija od onih koja posluju u Hrvatskoj. Odnosno, vrijednost za „DE“ je u 2024. godini bila veća od vrijednosti za „HR“. Tu tvrdnju možemo provjeriti. Njemačka središnja banka objavljuje rezultate poslovanja nefinancijskih poduzeća, iste one koje Fina objavljuje za Hrvatsku. Prema podatku za 2024. godinu (tablica 4.1), dobit prije poreza2 (Annual result before taxes on income) iznosila je 375,2 milijarde eura. Kako je njemački BDP te godine iznosio 4329 milijardi eura, udio dobiti prije poreza u BDP-u je za nefinancijska poduzeća koja posluju u Njemačkoj iznosio 8,67%. Spomenuli smo da je istovjetni udio za poduzeća koja posluju u Hrvatskoj bio 13,83%, osjetno više nego u Njemačkoj. Samim time je jasno da postoje veliki metodološki problemi s time da se podatak sa Šonjinog grafikona tumači kao udio dobiti u BDP-u čak i da ne postoji problem miješanja krušaka i jabuka, odnosno prešutnog uključivanja sektora koji nemaju veze s poduzećima.

Također je jako bitno reći da ni spomenuti udio dobiti u BDP-u nije dobra mjera profitabilnosti poduzeća ako uspoređujemo različite zemlje. Neke zemlje mogu imati isti udio, ali različite povrate na kapital (povrat na kapital računa se tako da se neto dobit podijeli s vlastitim kapitalom poduzeća, odnosno kapitalom koji pripada njegovim vlasnicima, i izražava se u postotku, slično kao kamatna stopa). Cilj izračuna tih udjela bio je pokazati da nije ispravno koristiti bruto poslovni višak kao mjeru profitabilnosti. Stoga bi usporedba povrata na kapital koji se ostvaruju u privatnom sektoru, posebno u sličnim djelatnostima, imala puno više smisla, iako ni takve usporedbe ne bi bile savršene radi, primjerice, sive ekonomije. Nažalost, do podataka o poslovanju privatnog sektora u različitim članicama EU nije jednostavno doći.

3. Zašto je ova tema uopće bitna?

Šonjin tekst imao je za cilj pokazati da podizanje cijena iznad rasta troškova s ciljem povećanja profita nije bio jedan od uzroka inflacije. HUP-ov cilj je uvjeriti Vladu, sindikate i radnike da nema prostora za daljnji rast plaća i da su troškovni pritisci radi rasta plaća preveliki. Na to se naslanja i priča o nedovoljno produktivnom radniku, odnosno tome da su plaće radnika rasle više od njihove produktivnosti. Tema produktivnosti rada izlazi iz okvira ovog teksta, a metodološke greške koje se rade kod analize produktivnosti materijal su za neki budući tekst. Svakoga tko zastupa stav da su radnici u Hrvatskoj u prosjeku/agregatno nedovoljno produktivni da opravdaju plaće koje primaju treba pitati kako objašnjava kretanja na grafikonu 1, odnosno rast profitnih marži i udjela neto dobiti u BDP-u nakon 2020. Da su ti postoci pali, mogli bismo govoriti o prevelikim troškovima rada.

HUP-ovu priču o nedovoljno produktivnim radnicima prenio je i, primjerice, novinar Večernjeg lista Zvonimir Despot. Jedan od problema sa širenjem dezinformacija o rapidnom padu profitabilnosti i preplaćenom i nedovoljno produktivnom radniku je što se radnike u privatnom sektoru uvjerava da trebaju biti sretni s plaćom koju imaju, kao da je njihov poslodavac dobrotvor koji ih trpi i plaća previše usprkos tome što to ne zaslužuju. Taj zaključak jednostavno nije točan za gospodarstvo u cjelini.

Na tragu analize iz prethodnog teksta, pogledajmo koliko su plaće u privatnom sektoru mogle biti veće da se 2025. godine radilo s istim profitnim maržama ili povratom na kapital kao relativno uspješne 2019. godine. Ovime se ne tvrdi da je itko trebao radnika platiti i cent više, nego ilustrira pogrešnost tvrdnje o preplaćenom radniku.

Marža dobiti prije oporezivanja3 u privatnom sektoru iznosila je 6,74% u 2025. godini, dok je u relativno uspješnoj 2019. godini iznosila 4,91%. Da se 2025. godine poslovalo s istom maržom kao 2019., dobit prije oporezivanja bi umjesto 10,81 milijardi eura iznosila 7,88 milijardi. Hipotetski, da je ta razlika od 2,93 milijarde eura završila u rastu plaća, s obzirom na troškove osoblja (bruto 2 plaće svih radnika) od 22,4 milijarde eura, ti su iznosi mogli biti 13,1% veći. Drugim riječima, prosječna je bruto plaća mogla biti 13,1% veća da se 2025. radilo s istim profitnim maržama kao 2019. Napominjem da iz ovih izračuna nisu isključena poduzeća s jednim zaposlenim zbog toga što nemam pristup podacima na razini svih poduzeća za 2025. godinu, isključivo agregatima putem Finine stranice. Ta je poduzeća poželjno isključiti jer kod njih često nema smisla govoriti o odnosu rada i kapitala ako je jedina zaposlena osoba direktor poduzeća prijavljen na direktorski minimalac. Kretanja do 2024. godine sugeriraju da bi spomenuta stopa rasta plaća bila nešto niža bez tih poduzeća.

Da se 2025. radilo s jednakim povratom na kapital4 kao 2019., prosječna bruto plaća u privatnom sektoru mogla je biti 6,6% veća, ponovno uz veliku ogradu da govorimo o prosjeku na razini gospodarstva, ne svakom pojedinom poduzeću ni svakoj pojedinoj industriji. Jedan od razloga zašto je postotak manji kada se koristi povrat na kapital umjesto marže dobiti prije oporezivanja je snažan rast stavke Kapital i rezerve od 2022. do 2025. godine, za čak 45,6%, s 47,8 na 69,6 milijardi eura, što je u skladu s relativno velikim iznosima dobiti koji se ostvaruju i zadržavaju u poduzećima.

Jako je bitno napomenuti da se ova računica temelji na podacima iz računa dobiti i gubitka, bez popratne analize izvještaja o novčanom tijeku i to je glavno ograničenje tih izračuna. Ne mora značiti da bi analiza novčanog tijeka nešto promijenila u zaključku, ali nije napravljena.

Kao završetak ove cijele teme možemo se osvrnuti i na HUP-ovu tvrdnju o nedostatku novca za investicije, odnosno smanjenom kapacitetu za ulaganja. Logika kojom HUP dolazi do toga zaključka je nejasna. Ivan Odrčić i Stojić su prije nekoliko dana napisali „Udio bruto ulaganja u dugotrajnu imovinu u poslovnim prihodima ponovo je smanjen i trenutačno (8%) je oko 2,5 postotnih bodova niži u odnosu na pretpandemijsko razdoblje. Istodobno su ulaganja samo u novu dugotrajnu imovinu stagnirala na razini od oko 5,4 milijardi eura, a udio im je smanjen na 37 posto, što implicira slabiji rast novih kapaciteta“. Istina je da je udio investicija u prihodima smanjen. Primjerice, od 2019. do 2025. godine privatnom su sektoru u cjelini ukupni prihodi porasli 76,3%, ukupni rashodi 72,9%, neto dobit 152,9%, a stavka Bruto investicije u dugotrajnu materijalnu i nematerijalnu imovinu (mogli smo uzeti i neku drugu stavku investicija) rasla je znatno skromnijih 42,3%.

HUP-ovci iz toga izvlače zaključak da novaca za investicije nedostaje. Nije li na temelju tih podataka na prvu logičnije zaključiti da novaca za investicije ima dovoljno, ali nije bilo dovoljno profitabilnih investicijskih prilika (primjerice, zbog nedostatka radne snage)? Investicije su rasle znatno sporije od ukupnih rashoda i ukupnih prihoda, prihodi su rasli više od rashoda, a dobit znatno više od svih tih stavki. Kako onda nedostaje sredstava za investicije? Zabavno je što u ovom slučaju HUP koristi podatke Fine, iste one podatke koje ne koriste kada analiziraju profitabilnost poduzeća, tada se rasprava seli na bruto operativni višak i mješoviti dohodak. Zanimljivo, i Šonje se sasvim dobro snalazi u podacima Fine kad je u pitanju analiza važnosti troškova energije i kamata za poslovanje poduzeća.

4. Greška u izračunu u tekstu Ivice Brkljače o rastu poreznog opterećenja

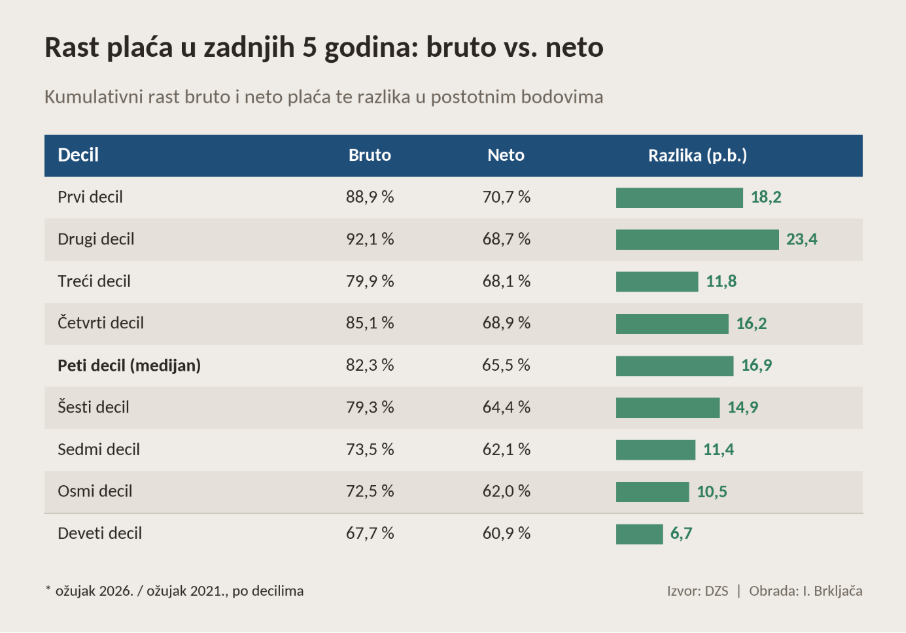

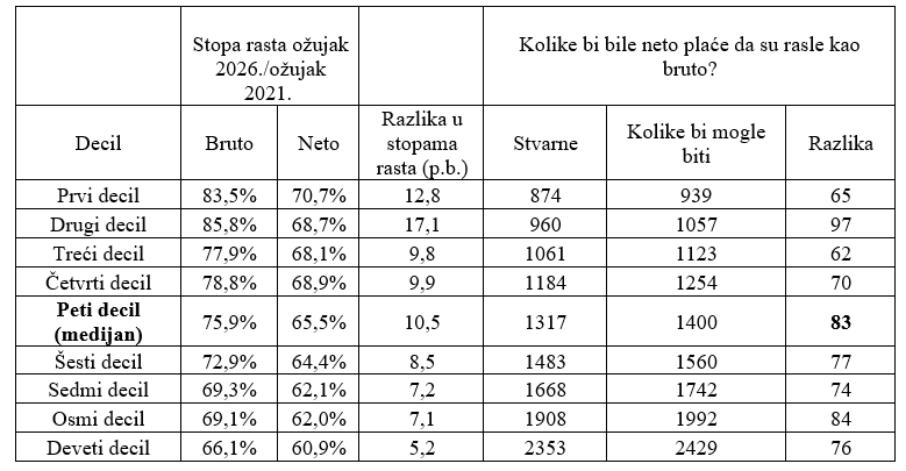

Za kraj, osvrnuo bih se kratko na nedavni Brkljačin tekst o rastu poreznog opterećenja porezom na dohodak. Osnovna premisa teksta je točna, o čemu je Brkljača pisao u više navrata, a bilo je o tome riječi i na Idejama. No, mislim da je kod izračuna napravljena greška pa je stopa rasta bruto plaća prikazana većom nego što stvarno jest, a posljedično i rast poreznog opterećenja. Ovo su Brkljačini brojevi:

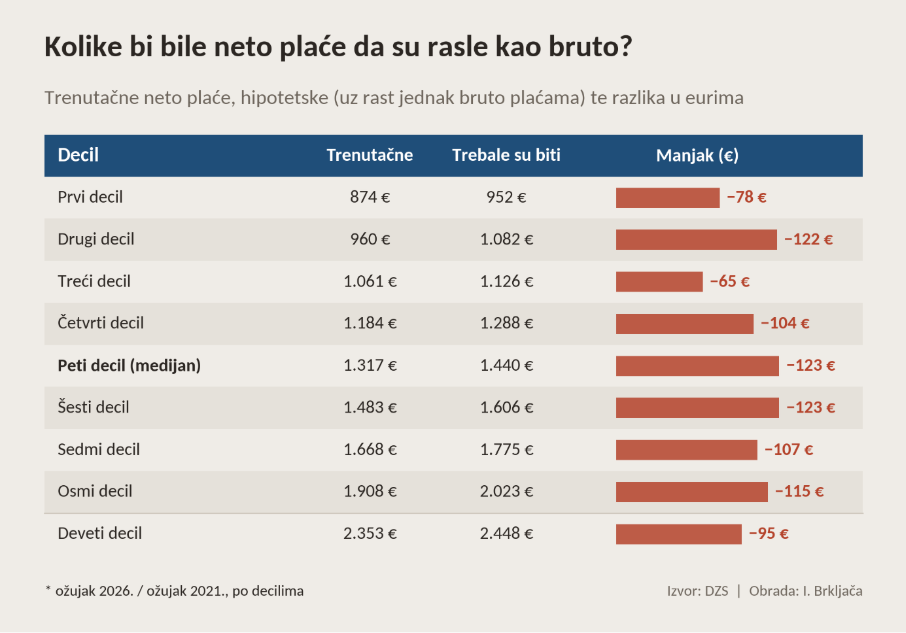

Ukratko, bruto plaće su rasle po većoj stopi od neto plaća. Da su neto plaće rasle po istoj stopi kao i bruto plaće, odnosno da porezno opterećenje rada nije raslo, rast neto plaća bio bi veći. Brkljača je točno izračunao postotne promjene neto plaća od ožujka 2021. do ožujka 2026. godine, ali je kod izračuna postotnih promjena bruto plaća uzeo promjenu od veljače (umjesto ožujka) 2021. do ožujka 2026. godine. Posljedično je dobio veće stope rasta bruto plaća od stvarnih, pa su i iznosi na drugoj slici (Kolike bi bile neto plaće da su rasle kao bruto?) veći od stvarnih, kao i postoci na prvoj slici. Ovo su točne stope rasta i iznosi, a izvori su navedeni u fusnoti 55.

Primjerice, razlika kod medijalne plaće iznosi 83 eura, što je manje od 123 eura koje je dobio Brkljača. Također, u međuvremenu je porastao postotak plaće koji se isplaćuje neoporezivo, uz napomenu da ne dobivaju svi zaposlenici neoporezive primitke. Ako u računicu uzmemo da je u ožujku 2021. prosječno isplaćeno 55 eura neoporezivih primitaka, a u ožujku 2026. 144 eura, i dodamo ove iznose u isti izračun za medijalnu plaću (ne postoji javni podatak o medijalnom neoporezivom primitku), razlika se smanjuje s 83 na 73 eura. Razlika iznosi 75 eura ako se umjesto neoporezivih primitaka za ožujak koristi godišnji prosjek isplata od travnja prethodne godine do ožujka.

*Autor zahvaljuje Filipu Novincu na molbi za provjeru Brkljačinih izračuna i pomoći pri otkrivanju gdje je nastala greška.

Bilješke

Ovdje ignoriram stavku porezi i subvencije na proizvodnju i uvoz jer komplicira objašnjenje, a ne doprinosi raspravi. Kod komentara o amortizaciji koji slijedi ne radim razliku između amortizacije i potrošnje fiksnog kapitala jer nimalo ne mijenja zaključak, a komplicira tekst. ↩

Ovdje govorimo o dobiti prije poreza (na dobit), ne nakon poreza kao ranije kako bismo bili konzistentni sa Stojićevom tvrdnjom da je bruto operativni višak mjera bruto dobiti. ↩

Ovdje koristimo dobit prije, a ne nakon oporezivanja. Ako poduzeće radniku isplati veću plaću, to predstavlja rashod i na njega se ne plaća porez na dobit, odnosno za isplatu plaća je relevantna dobit prije oporezivanja. ↩

Povrat na kapital (engl. return on equity) se u ovom kontekstu računa kao omjer dobiti prije oporezivanja i vlastitog kapitala vlasnika poduzeća. Izračunava se kao omjer stavke „Dobit ili gubitak prije oporezivanja“ i prosječne vrijednosti stavke „Kapital i rezerve“. Prosječna vrijednost stavke „Kapital i rezerve“ izračunana je kao aritmetička sredina iznosa te stavke na kraju godine i iznosa iste stavke na kraju prethodne godine. Za izračun se koristi dobit prije poreza iz istog razloga kao u fusnoti 3.

Ako govorimo o „pravom“ povratu na kapital koji se računa pomoću neto dobiti, on je u privatnom sektoru porastao s 11,0% 2019. na 13,3% 2025. Iz stavke Kapital i rezerve za 2018. godinu, koja je potrebna za izračun kapitala za 2019., isključen je Agrokor kao outlier jer njegov negativan iznos te stavke smanjuje Kapital i rezerve za cijeli privatni sektor za 11,3%, a prosječan broj zaposlenih iznosio je samo 76. U 2019. godini Agrokor nije poslovao. Agrokor je isključen i u prethodnoj analizi, tada kako ne bi „nepravedno“ smanjivao profitabilnost privatnog sektora. ↩

DZS je mijenjao neke stvari pa se brojevi ne nalaze na jednom mjestu. Ovdje se može pronaći podatak za ožujak 2026. – https://podaci.dzs.hr/hr/podaci/trziste-rada/, klik na PC-Axis baze podataka -> Plaće -> Zaposlenost i plaće -> Zaposlenost i plaće -> Plaće -> 8. DISTRIBUCIJA NETO I BRUTO PLAĆA PO PERCENTILIMA I MJESECIMA, OBRADA PREMA OBRASCU JOPPD.

Reakcije na prvi članak Viktora Viljevca stavile su ga u kontekst pregovora/sukoba sindikata i poslodavaca. U svom odgovoru autor vraća temu na meritum: pitanje korištenja i ispravne interpretacije korektnih ekonomskih podataka

Ivan Malić, poljoprivredni analitičar i investitor, napustio je uspješnu IT karijeru da bi zaronio u jedan od najzanemarenijih sektora hrvatskog gospodarstva - poljoprivredu. Bez dlake na jeziku objašnjava zašto hrvatska poljoprivreda stagnira, tko su pravi krivci (i nije samo država), zašto OPG-ovi gube bitku s tržištem, i što znači razlika između "priče" i "industrije".

Autori u prvom dijelu članka opisuju teoriju na koju se oslanjaju zahtjevi poslodavaca protiv minimalne plaće, ali u tim zahtjevima ne spominju one dijelove teorije koji govore o profitima i ne idu im u prilog. U drugom dijelu pokazuju da glavni ekonomist HUP-a pogrešno uspoređuje profite u Hrvatskoj i EU i izvodi pogrešne zaključke. Kretanje relevantnih pokazatelja je kompatibilno s tvrdnjom da su minimalne plaće ispod ravnotežne.

Koristimo kolačiće kako bismo osigurali pravilno funkcioniranje web-stranice, značajke društvenih mreža te analizirali promet i performanse.

Funkcionalni kolačići

Uvijek aktivni

Ovi kolačići su nužni za funkcioniranje web stranice i ne mogu se isključiti u našim sustavima. Možete postaviti svoj preglednik da blokira ove kolačiće ili da vas o njima obavijesti, ali neki dijelovi web stranice tada možda neće raditi.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistički kolačići

The technical storage or access that is used exclusively for statistical purposes.Ovi kolačići omogućuju nam analizu posjeta i izvora prometa kako bismo mogli mjeriti i poboljšati učinkovitost naše web stranice. Pomažu nam saznati koje su stranice najpopularnije, a koje najmanje, te kako se posjetitelji kreću po web stranici.

Marketinški kolačići

Tehnička pohrana ili pristup potrebni su za izradu korisničkih profila za slanje oglasa ili za praćenje korisnika na web stranici ili na nekoliko web stranica u slične marketinške svrhe.