Reakcije na prvi članak Viktora Viljevca stavile su ga u kontekst pregovora/sukoba sindikata i poslodavaca. U svom odgovoru autor vraća temu na meritum: pitanje korištenja i ispravne interpretacije korektnih ekonomskih podataka

Reakcije na prvi članak Viktora Viljevca stavile su ga u kontekst pregovora/sukoba sindikata i poslodavaca. U svom odgovoru autor vraća temu na meritum: pitanje korištenja i ispravne interpretacije korektnih ekonomskih podataka

Naslovna fotografija: Viktor Viljevac i Velimir Šonje (Screenshot N1, Davorin Višnjić / PIXSELL)

Viktor Viljevac je doktor ekonomije i viši asistent na Katedri za makroekonomiju i gospodarski razvoj na Ekonomskom fakultetu Sveučilišta u Zagrebu.

Na Idejama sam prije kratkog vremena objavio članak o tome je li profitabilnost privatnog sektora u 2024. i 2025. godini drastično pala i jesu li troškovi rada u privatnom sektoru previše rasli. Iz Hrvatske udruge poslodavaca (HUP) su tvrdili da se upravo to dogodilo, a iz jednog teksta Velimira Šonje također se nedvosmisleno može zaključiti da je došlo do značajnog pada profitabilnosti poduzeća u 2024. i 2025. godini, slično onome što govori HUP. Šonje je potom reagirao na moj tekst. Ovaj je tekst bio ponajprije odgovor na tu Šonjinu reakciju. No, u vrijeme dovršavanja ovog članka Šonje je objavio još jednu reakciju. Zbog preklapanja argumenata s onima iz njegove prve reakcije ovaj tekst adresira i većinu argumenata iz tog trećeg teksta.

Potencijalno produktivna rasprava deformirala se u igru pokvarenog telefona. Šonjinu ekonomsku argumentaciju razrađujem u nastavku, no odmah spominjem jedan veliki problem njegova osvrta na moj tekst. Rekao sam da su bruto plaće u privatnom sektoru 2025. godine mogle biti prosječno 13,1 % veće da se radilo s istim profitnim maržama kao 2019. godine, ili 6,6 % veće da se radilo s jednakim povratima na kapital.

Kontekst tih izračuna je naveden na više mjesta u mom članku: „Ovime se ne tvrdi da je itko trebao radnika platiti i cent više, nego ilustrira pogrešnost tvrdnje o preplaćenom radniku“; „bez impliciranja da su se veće plaće stvarno i trebale isplatiti“ i „Namjera iza ovog teksta nije kritizirati privatni sektor radi dobiti koju ostvaruje, nego raščistiti kako uopće mjeriti dobit poduzeća.“ Dakle, cilj je mog teksta bio pokazati netočnost tvrdnje da su plaće u privatnom sektoru rasle previše i da je profitabilnost privatnog sektora značajno pala, iza čega stojim. Ponavljam da govorim o privatnom sektoru u cjelini, ne o pojedinom poduzeću ili djelatnosti. Taj su okvir postavili HUP i Šonje, koji su govorili o gospodarstvu u cjelini. Šonje taj kontekst u svojim tekstovima ne objašnjava pa ispada da je cilj mog teksta i mojih izračuna bio napadati poduzetnike zbog dobiti koju ostvaruju i prozivati ih zbog toga što nisu isplatili veće plaće. Nije.

U tekstu upotrebljavam isključivo riječ „mogle“. Šonje prvo mojoj riječi „mogu“ dodaje svoju riječ „trebaju“. Potom dodaje i riječ „moraju“ pa imamo rečenice kao što su „problematično je i korištenje neto dobiti u svrhu dokazivanja da poduzeća moraju / mogu / trebaju isplatiti veće plaće“ i „Jasno je da Viljevac smatra kako kapital iz poslovanja formalnih nefinancijskih poduzeća uzima sebi previše“.

Nigdje nisam rekao da poduzeća trebaju ili moraju isplatiti veće plaće. Rekao sam da tvrdnja o preplaćenom radniku, odnosno prevelikom rastu troškova rada nije točna jer su poduzeća u privatnom sektoru 2025. poslovala s većim maržama nego 2019., a porastao je i udio dobiti u BDP-u. Tu sam tvrdnju potkrijepio izračunom da su plaće mogle rasti i više od toga koliko su rasle, a da profitabilnost ostane na razini relativno profitabilne 2019. godine.

U nastavku se analiziraju ekonomski argumenti Velimira Šonje, njegova obrana onoga što je napisao u prvom tekstu i njegove kritike mog teksta.

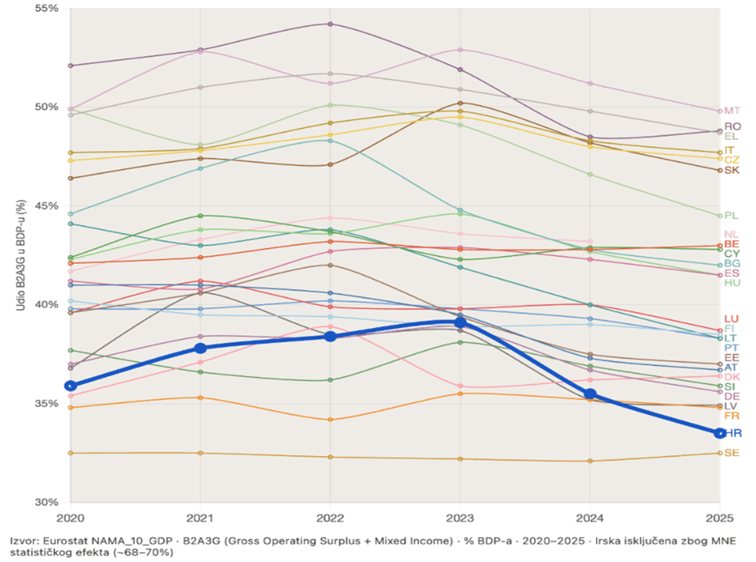

1. Šonje kaže da nije rekao da je udio dobiti u BDP-u pao

Šonje u prvoj reakciji na moj tekst kaže: „Pišem – citiram sebe – o ‘doprinosu dobiti deflatoru’, a ne BDP-u, i tek na kraju prikazujem udjel operativnog viška iz nacionalnih računa, a ne dobiti, u BDP-u.“ Zatim, „Viljevac iz toga na početku svoga teksta zaključuje da sam u spomenutom tekstu „na metodološki upitan način zaključio da je došlo do pada udjela dobiti poduzeća u BDP-u“, iako to nigdje u mom tekstu ne piše, nego Viljevac to tako sebi interpretira“.

Ovo je njegov prikaz udjela operativnog viška u BDP-u iz prvog teksta (ustvari, radi se o operativnom višku i mješovitom dohotku, o čemu kasnije):

Šonje nigdje nije eksplicitno napisao „udio dobiti u BDP-u je pao“. No, to ne mijenja moj zaključak jer jasno proizlazi iz njegovog prvog teksta, iz kojeg ponavljam citat: „π je bruto operativni (poslovni) višak, odnosno procjena profita poduzetnika“. Šonje nije napisao „udio profita u BDP-u je pao“, nego je napisao „udio operativnog viška u BDP-u je u padu“. (podebljanje V.V.) Ako spojimo dvije Šonjine tvrdnje, „bruto[i] operativni višak je procjena profita poduzetnika“ i „udio operativnog viška u BDP-u je u padu“, jasno je da to znači „udio procjene profita poduzetnika u BDP-u je u padu“. Odnosno, on je 2025. bio osjetno niži nego 2020. sukladno njegovom gornjem grafikonu. Iz dvije premise izveden je zaključak slijedom zakona logike[ii]. Citat nije izvađen iz konteksta, u cijelom tom tekstu govori se o profitima/dobiti poduzeća/poduzetnika.

Stoga ne stoji Šonjina tvrdnja da u njegovom inicijalnom tekstu „to nigdje ne piše“, ni da on priča o operativnom višku, a ja o dobiti. Da je Šonje uistinu pričao samo o operativnom višku a ne o dobiti, ne bih reagirao na njegov tekst. Zanimljivo je staviti bok uz bok rečenicu iz drugog teksta (reakcije na moj članak): „Pišem – citiram sebe – o ‘doprinosu dobiti deflatoru’, a ne BDP-u, i tek na kraju prikazujem udjel operativnog viška iz nacionalnih računa, a ne dobiti, u BDP-u“, i rečenicu iz prvog njegova prvog teksta „π je bruto operativni (poslovni) višak, odnosno procjena profita poduzetnika“. Dakle, kad govori o operativnom višku Šonje nedvosmisleno govori o procjeni profita poduzetnika.

2. Šonje kaže da on promatra širi koncept kapitala od mene. Što zapravo promatra?

Ako ste čitali Šonjinu reakciju, možete pomisliti da Šonje i ja ne govorimo o istome kada pričamo o dobiti. Ja sam fokusiran na privatna poduzeća, a Šonje u svojoj reakciji priča o široj kategoriji, i o poduzećima i o, primjerice, obrtnicima. Za mene kaže „Ne zanima ga nacionalni kapital, posebno ne kapital u rukama radnika i obrtnika (iako i vlasnici tog kapitala svojim odlukama mogu utjecati na cijene koje su bile tema moga rada), nego ga zanima kapital uložen u poduzeća jer tamo se neposredno odvija sukob kapitala i rada“. I nastavlja: „Neto dobit iz financijskih izvješća poduzeća jest dio operativnog viška iz nacionalnih računa, no operativni višak je puno širi koncept koji može padati i kada neto dobit poduzeća raste. Vrijedi i obratno, jer operativni višak obuhvaća dohotke svakog kapitala – ne samo kapitala koji je uložen u formalna poduzeća nego i u takozvana neinkorporirana poduzeća“. (podebljanje V.V.)

Šonje je možda u prvom tekstu neprecizno definirao bruto operativni višak kao procjenu dobiti poduzetnika/poduzeća radi pojednostavljenja za širu publiku. Bitna je dobit, odnosno dohodak koji ostvaruje sav kapital, pa tako i onaj obrtnika. Ako proširimo definiciju dobiti, ispada – sve je u redu s njegovom analizom. No u prvom tekstu nigdje ne spominje obrtnike, neinkorporirana poduzeća i mješoviti dohodak. U cijelom tekstu Šonje govori o profitima, profitabilnosti i maržama, a izrazima „poduzetnici“ i „poduzeća“ koristi se kao sinonimima. Šonjina nova definicija bruto operativnog viška, iz drugog teksta, bliža je onome što varijabla stvarno predstavlja, od definicije iz prvog teksta (dobit poduzetnika/poduzeća). Moje inzistiranje na razlici pojmova „dobit poduzetnika/poduzeća“ i „bruto operativni višak i mješoviti dohodak“ nije puka semantika.

Kako Šonje u drugom tekstu spominje i mješovite dohotke, možemo varijablu napokon zvati punim imenom – bruto operativni višak i mješoviti dohodak. To nas dovodi do definicije pojma mješoviti dohodak, oko koje se sad slažemo. Njegovim riječima, kod npr. obrtnika „nije lako razlikovati što je kapital, a što rad“, zato dohodak i jest mješovit, dio je od rada, dio od kapitala.

Ali i dalje, za razliku od Šonje, ne mislim da varijabla ‘bruto operativni višak i mješoviti dohodak’ adekvatno mjeri dobit/dohodak od kapitala od poduzetničke aktivnosti, bila ta aktivnost u obliku društva s ograničenom odgovornošću ili obrt[iii].

Kao primjer mješovitog dohotka možemo navesti frizerku koja radi kao obrtnik paušalist. Ne znamo za koji dio njenog dohotka je zaslužan njen rad, a za koji kapital koji je uložila u poslovanje. Ako frizerka zapošljava jednu radnicu, plaća njezine radnice predstavlja dohodak od rada te radnice. Radnica ne ostvaruje dohodak od kapitala jer nije uložila svoj novac u, primjerice, kupnju frizerskih stolica, škara i mašinice za šišanje. Frizerka koja radi kao obrtnik paušalist ostvaruje spomenuti dohodak od kapitala jer je uložila svoj kapital u poslovanje. Ako joj u nekom mjesecu ostane 1800 eura „čisto“, odnosno neto, bilo bi pogrešno reći da je to isključivo dohodak od rada, ima tu i povrata na kapital uložen u opremanje salona.

Smatram, dakle, da Šonje ne može tvrditi kako promatra (samo) ukupni kapital, odnosno dohodak od kapitala i njegov doprinos inflaciji. Mješoviti dohodak se i zove mješovitim zato što dohodak od rada nije odvojen od dohotka od kapitala. Ako se oslanja na operativni višak i mješoviti dohodak, onda gleda efekte od kapitala, ali i od rada. U drugom tekstu (prvoj reakciji) Šonje zaista kaže ono što sam spomenuo, da kod obrtnika „nije lako razlikovati što je kapital, a što rad“. Također kaže „operativni višak… mjeri dohotke od kapitala i mješovite dohotke“. Ali opet imamo njegovu raniju rečenicu iz istog teksta: „Pišem – citiram sebe – o ‘doprinosu dobiti deflatoru’“. (podebljanje V.V.) Ovdje kaže da piše o doprinosu dobiti deflatoru (inflaciji), a onda opet kaže da stavka kojom se koristi sadrži i mješoviti dohodak, koji pak nije ni dobit ni, šire definirano, dohodak od kapitala. Nego uz kapital uključuje i rad.

Raspravu je komentirao i Željko Lovrinčević s Ekonomskog instituta u Zagrebu (Photo: Zarko Basic/PIXSELL)

Još jedan razlog zašto stavku mješoviti dohodak treba maknuti iz analize je to što je neprecizno procijenjena. Zahvaljujem Željku Lovrinčeviću s Ekonomskog instituta što je u svom komentaru na ovu temu za Jutarnji list spomenuo da stavka bruto operativni višak i mješoviti dohodak u sebi sadrži i statističke greške. Primjerice, mješoviti dohodak kućanstava je 2022. godine iznosio 5005,57 milijuna eura, 2023. je pao na 4893,25 milijuna eura, a 2024. godine je dodatno pao na 4312,53 milijuna eura. Taj pad nije jasan jer je gospodarstvo u ekspanziji i broj obrtnika raste, a njihov dohodak bi trebao biti dio mješovitog dohotka. Bez ulaženja u detalje odgovora koji sam dobio od DZS-a jer je tehnički složeno, svodi se na ono što je rekao gospodin Lovrinčević, statističke greške, zbog kojih stavku mješoviti dohodak ne možemo tumačiti kao odraz toga kako posluju, primjerice, obrtnici.

Ponavljam napokon i prije spomenuti razlog zašto bruto operativni višak i mješoviti dohodak iz Šonjinog teksta nije dobra mjera ni dobiti poduzeća ni dohotka koji se ostvaruje od ukupnog kapitala uloženog u poduzetništvo. Ta stavka uključuje i imputiranu rentu/najamninu. Imputirana renta predstavlja pretpostavljeni iznos naknade za najam stana ili kuće koji bi kućanstvo, koje stanuje u vlastitom stanu ili kući, platilo kada bi isti takav stan ili kuću trebalo unajmiti na tržištu. Nema smisla govoriti o dobiti ako se u tu dobit ubraja i procjena iznosa koji bi onaj tko stanuje u vlastitom stanu plaćao da je u tržišnom najmu u istom stanu.

Navodim i još dva problema – iz tablice (u bilješci iii) vidimo da 9,3 % ukupnog bruto operativnog viška i mješovitog dohotka na razini cjelokupnog gospodarstva dolazi od sektora opće države. Bez ulaženja u detalje, ta stavka nema veze s dobiti ili dohotkom od kapitala, i sama činjenica da pričamo o sektoru opće države to sugerira. Pojednostavljeno, na toj stavci se iskazuje amortizacija dugotrajne imovine države (npr. škola, bolnica), a za detalje vidjeti priručnik ESA 2010.

Posljednji razlog zašto je neprecizno govoriti o dobiti ili dohotku od kapitala je amortizacija – stavka bruto operativni višak i mješoviti dohodak sadrži amortizaciju. Šonje to nije napomenuo u prvom tekstu, ali se time bavi detaljnije u drugom tekstu, o čemu više pod točkom 5.

3. Šonje kaže da se on bavio doprinosom dobiti deflatoru (inflaciji)

Šonje kaže: „Ja sam se bavio korištenjem pristupa deflatora u tumačenju inflacijskog procesa i gledao operativni višak iz nacionalnih računa.“ Referira se na to da se on i ja ne bavimo istom temom. To je dijelom točno. Šonje se u onom prvom tekstu prvenstveno bavio doprinosom dobiti poduzeća inflaciji u Hrvatskoj, a tek na kraju prikazuje udio bruto operativnog viška i mješovitog dohotka u BDP-u, bez naglašavanja onoga što iz tog grafikona proizlazi – snažnog pada profitabilnosti u 2025. Ja sam se pak prvenstveno bavio odnosom dobiti i plaća, iako spominjem i doprinos dobiti inflaciji kad se referiram na njegov tekst.

Neću ulaziti u razliku između pojmova „deflator“ i „inflacija“ jer nije bitna za raspravu, pretpostavimo da je riječ o sinonimima. Uglavnom, nastavno na točku 2, ako se dobit poduzeća (čak i u širem kontekstu o kojem Šonje govori u drugom tekstu) ne izmjeri točno, nije kredibilno tvrditi da je doprinos dobiti inflaciji izmjeren točno. A s osloncem na operativni višak i mješoviti dohodak, dobit poduzeća, kao ni dohodak od kapitala uloženog u poduzetništvo se ne mogu izmjeriti točno. Dakle, ni doprinos dobiti inflaciji, čime se Šonje, kako kaže – bavi, na taj se način, tim pokazateljem – ne može izmjeriti točno.

4. Zašto 2019. kao referentna godina?

Šonje na jednom mjestu radi hipotetsku računicu sličnu mojoj, gleda koliko se promijenio udio neto dobiti u BDP-u te uočava da je 2025. taj udio bio nešto veći nego 2021. godine. Zaključuje – govorimo li o hipotetskom prostoru za rast plaća, „to pogotovo ne može biti 13 % ako nam je okvir zadan udjelom dobiti poduzeća u BDP-u“. Mojih 13 % se odnosilo na usporedbu 2025. godine i 2019. godine, a ne sa 2021. godinom. Šonje u tekstu jasno kaže da nema podatke za 2019. godinu (nisu dostupni putem Fine), ali onda njegov izračun nije usporediv s mojim jer – ja te podatke imam. Na usporedbi s 2021. godinom ali ne i ranijim godinama se inzistira i u trećem Šonjinom tekstu (drugoj reakciji). Također, vrlo bitno, Šonjina analiza u oba njegova odgovora na moj tekst temelji se na svim poduzećima, što uključuje i državna poduzeća, a moja je fokusirana na privatni sektor, zato naše brojke nisu usporedive.

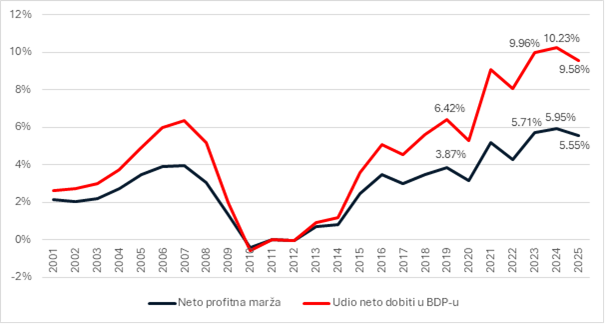

No, dobro je pitanje zašto sam za usporedbu odabrao 2019. godinu. Ponavljam sliku iz prethodnog teksta:

Grafikon 1. Kretanje neto profitne marže i udjela neto dobiti u BDP-u za nefinancijska poduzeća u privatnom vlasništvu u Republici Hrvatskoj. (Izvor: Fina, DZS, izračun autora)

Mislim da je razlog očit – neto profitna marža i udio neto dobiti u BDP-u su porasli 2021. godine, a 2025. nisu bili puno veći nego 2021. No, jesu u odnosu na ranije razdoblje, a 2019. se izdvaja kao vrhunac ciklusa prije pandemijske 2020. godine. Razlika u odnosu na 2018. je još veća. Samim time ne prihvaćam tvrdnju „Početak u 2021. godini dovoljno je dobar za ovu raspravu jer Viljevac u toj godini nije vidio ništa sporno“.

5. Šonje tvrdi da pogrešno koristim neto dobit za analizu koliko ide radnicima, a koliko vlasnicima poduzeća, i da je primjerenije koristiti EBITDA. Ne slažem se.

U dijelu u kojem u reakciji na moj tekst govori o amortizaciji, Šonje meni uzvraća argumentom koji sam ja uputio njemu u svom prvom tekstu. Moja kritika njegovog teksta bila je da se koristi izrazom dobit poduzeća, ali ne spominje da bruto operativni višak i mješoviti dohodak uključuje amortizaciju (uz sav ostali kaos), odnosno da amortizacija nije isključena iz te brojke pa ne se može koristiti izraz dobit. Njegova kritika meni je da ignoriram amortizaciju u svojim izračunima, primjerice: „Dodatan razlog za preporuku za korištenje EBITDA u analizi odnosa kapitala i rada u hrvatskim poduzećima…“.

Dakle, Šonje tvrdi da je za analizu toga koliko ide vlasnicima poduzeća, a koliko radnicima bolje koristiti EBITDA nego neto dobit. Mislim da to nije točno. Što je EBITDA? To je kratica za dobit prije kamata, poreza i amortizacije. Pojednostavljeno, riječ je o dobiti prije odbitka amortizacije, troškova kamata i poreza na dobit. Ako nas zanima koliko vlasnicima doista ostane od poslovanja, zašto ne bismo odbili plaćene kamate, nisu li i one stvarni trošak koji poduzeće mora podmiriti? Ako nas zanima koliko vlasnicima doista ostane od poslovanja, zašto ne bismo odbili porez na dobit, nije li on također trošak poslovanja, odnosno dio koji ide državi? Vlasnik poduzeća nije taj kojemu ostaje novac od kamata koje plaća npr. banci i novac koji plaća kao porez na dobit. Ako vam netko kaže da je njegova dobit prije kamata i poreza 30 000 eura, je li to dobar ili loš rezultat? Ako plaća 50 000 eura kamata, on ima gubitak. Ako plaća 0 eura kamata, on je u plusu. Ako je porez na dobit velik, ostat će mu manje, ako je porez na dobit nizak, ostat će mu više. Kako je onda logično koristiti EBITDA u analizi odnosa kapitala i rada? Kako EBITDA može biti bolja mjera onoga što pripada vlasniku poduzeća ako značajan dio EBITDA-e nikada ne završi kod vlasnika?

Identičan argument vrijedi za amortizaciju. Amortizacija predstavlja trošak korištenja i trošenja dugotrajne imovine. To nije iznos koji ostaje vlasniku poduzeća – amortizacija bagera koji je Caterpillar proizveo u Japanu i koji se koristi u proizvodnom procesu u Hrvatskoj nije iznos koji pripada vlasniku poduzeća u Hrvatskoj[iv]. Ako je nečija EBITDA sto tisuća eura, možda vlasniku ostaje veći dio tog iznosa (mali trošak kamata, amortizacije i porez na dobit), možda ima gubitak (trošak kamata i amortizacije veći od tih sto tisuća eura). Da citiram Warrena Buffetta i njegove kritike EBITDA-e, „Misli li uprava da kapitalne izdatke plaća Zubić vila?“

Šonje dalje u tekstu uspoređuje 2025. i 2021. i konstatira da se EBITDA marža od 2021. do 2025. nije značajno promijenila. Čak i ako prihvatimo netočnu pretpostavku da EBITDA stvarno bolje mjeri iznos koji ostaje vlasniku poduzeća od neto dobiti, imamo spomenuti problem s baznom godinom. EBITDA marža[v] za privatni sektor u cjelini 2019. godine iznosila je 10,0 % i porasla je do 2025. godine na 11,1 %. Na pitanje „ima li dovoljno novca za investicije“ ponudio sam odgovor u prošlom tekstu. Uzmite u obzir i da je udio isplaćenih dividendi u BDP-u bio na rekordnoj razini 2024. godine (zadnji dostupan podatak DZS-a).

6. Kritike izračuna o hipotetski većim plaćama

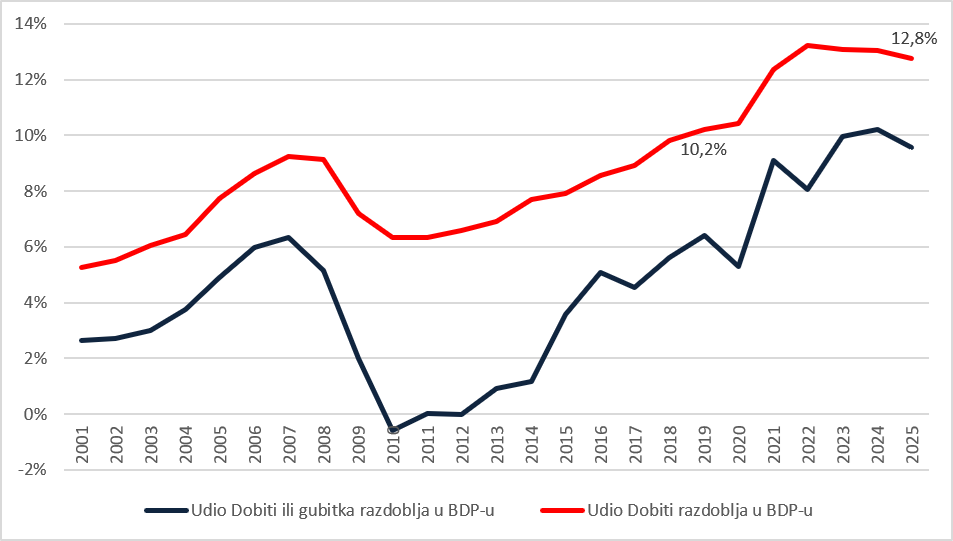

No, Šonje je uočio jedan moj propust. Ako govorimo o dobiti koja je hipotetski omogućavala veći rast plaća, treba gledati kretanje stavke Dobit razdoblja, ne stavke Dobit ili gubitak razdoblja, koja se računa tako da se od Dobiti razdoblja oduzme Gubitak razdoblja. Ako se smanje gubici koje poduzeća ostvaruju, to utječe na rast stavke Dobit ili gubitak razdoblja i povećava maržu. No, onda kod izračuna hipotetski većih plaća nema smisla reći „da se radilo s istom maržom kao 2019.“ Stoga je primjereno gubitaše isključiti iz analize. Usporedbe radi, stavka Dobit ili gubitak razdoblja je od 2019. do 2025. porasla 152,9 %, a stavka Dobit razdoblja 111,7 %. Ipak, obje su stavke rasle osjetno više od Ukupnih prihoda i BDP-a, pa je i ovako mjerena dobit relativno veća nego ranije. Sljedeći grafikon prikazuje i udio Dobiti razdoblja u BDP-u za privatni nefinancijski sektor u cjelini:

Grafikon 1. Kretanje udjela Dobiti razdoblja i Dobiti ili gubitka razdoblja u BDP-u za nefinancijska poduzeća u privatnom vlasništvu u Republici Hrvatskoj. (Izvor: Fina, DZS, izračun autora)

Vidimo da je taj udio s 10,2 % u 2019. godini porastao na 12,8 % u 2025. godini. I ovdje govorimo o povijesno visokim udjelima u razdoblju od 2021. do 2025. godine.

Što je s maržama i povratima na kapital? U prošlom sam članku naveo brojku od 13,1 % za iste marže kao 2019. godine i 6,6 % za isti povrat na kapital kao 2019. godine. Ti su se brojevi odnosili na privatni sektor u cjelini, bez isključivanja gubitaša. Ako isključimo gubitaše, govorimo o 9,8 % većim bruto plaćama 2025. godine u odnosu na 2019. godinu, da se radilo s jednakom profitnom maržom i o 5,0 % većim plaćama da se radilo s jednakim povratom na kapital. Ažurirane brojke nešto su niže od prvotnih. Dobit prije oporezivanja rasla je 109,9 %, masa isplaćenih bruto plaća 97,9 %.

Možemo otići korak dalje i gledati istovjetna poduzeća s više od jednog zaposlenog (da isključimo samozaposlene direktore), opet samo dobitaše. Udio dobiti tih poduzeća u BDP-u porastao je sa 8,7% iz 2019. godine na 10,6% u 2025. godini. Hipotetski, opet uz ogradu da nitko ništa nije trebao ili morao, da se 2025. radilo s jednakom profitnom maržom kao 2019., prosječna bruto plaća u tim poduzećima mogla je biti veća 7,8% (vi). Da se radilo s jednakim povratom na kapital, govorimo o 5,3% većoj prosječnoj bruto plaći. Usporedbe radi, dobit prije oporezivanja rasla je 105,8%, a masa bruto plaća 96,6%. Razlika je nešto manja u korist dobiti ako se u analizu uključe neoporezivi primici.

Stoga bih ponovio glavni zaključak prethodnog teksta – na temelju ovih podataka ne smatram da su troškovi rada rasli previše ni da je profitabilnost rapidno pala. Ti brojevi ne služe kao precizna mjera potencijalnog prostora za rast plaća jer bi prvo trebalo utvrditi koji je od tih brojeva relevantniji, i ni u jednom trenutku nisam tvrdio da je bilo koji od tih brojeva bolji. Njihova je svrha pokazati da rast plaća nije bio prevelik. Da se 2025. godine radilo s jednakom profitnom maržom kao 2019., godine povrat na kapital bio bi niži nego 2019. i o tome treba voditi računa ako se uzima veća brojka.

Rezimirao bih stoga ovu raspravu na sljedeći način:

a) HUP-ove tvrdnje o rapidnom padu profitabilnosti i prevelikom rastu troškova rada ne stoje, to više ako se uzme u obzir rekordno niska stopa nezaposlenosti od 3,4 % u svibnju ove godine i rekordno nizak broj nezaposlenih, i to usprkos ovogodišnjem rastu minimalne plaće.

b) Šonjin članak o doprinosu dobiti inflaciji metodološki ne drži vodu, kao ni korištenje bruto operativnog viška kao procjene dobiti poduzeća. Ne slažem se ni s njegovim korištenjem EBITDA-e kao bolje mjere (koliko ide vlasniku poduzeća) od neto dobiti. Profitne marže i udio dobiti u BDP-u su porasli 2021., i u tom aspektu usporedbe 2025. i 2021. ignoriraju sve što je bilo ranije. No, Šonje je pridonio primjedbom da iz analize treba isključiti gubitaše. Povrat na kapital dobitaša s više od jednog zaposlenog iznosio je 18,3% 2025. (16,6% 2019.). Kumulativna stopa rasta neto dobiti za ta poduzeća je od 2019. do 2025. iznosila 107,5%, osjetno više od kumulativne inflacije, koja je iznosila 31,1%. Bez ulaženja u detalje, ovime se adresira Šonjin komentar da je realni povrat na kapital bio veći 2019. nego 2025. zbog niže inflacije 2019. Da, ali je realna dobit bila puno veća, kao i realni iznosi stavke Kapital i rezerve, stoga tvrdnja da je 2025. bila gora od 2019. ne stoji. Realna vrijednost dobiti jako je porasla, a isto se može reći i za masu isplaćenih plaća.

Šonje je u posljednjem tekstu govorio o povećanom riziku poslovanja u 2025. godini u odnosu na 2019. godini, odnosno da ignoriram varijablu rizik. Da se hoće argumentirati suprotan zaključak, moglo bi se tvrditi da je rizik poslovnog okruženja 2025. godine bio manji, što se vidi po pokazateljima kao što su bolji kreditni rejting države, niži udio nenaplativih kredita nego 2019., bolja kapitaliziranost poduzeća, manje stečajeva poduzeća i više registracija novih poduzeća, veći iznosi akumulirane štednje kućanstava koji mogu služiti kao amortizer u slučaju nepovoljnih gospodarskih kretanja, prednosti ulaska u eurozonu i Schengenski prostor itd.

Zaključno, da bi tržište bilo efikasno, bitna je dostupnost informacija. Za potrošača to znači informaciju o tome gdje može kupiti isti ili sličan proizvod jeftinije. Za poduzetnika to, primjerice, znači informaciju o tome može li smanjiti troškove proizvodnje promjenom dobavljača. Za radnika to znači informaciju o tome može li se na tržištu izboriti za veću plaću kod istog ili drugog poslodavca, što ovisi o profitabilnosti.

Uvažio sam jednu Šonjinu primjedbu na informaciju koju sam iznio. Na njemu je da procijeni je li i on širio neku pogrešnu informaciju.

[i] Šonje u prvoj rečenici koristi izraz „bruto“, u drugoj ne. Misli na istu stvar.

[ii] Vjerojatno nije potrebno dodatno pojašnjavati, ali znanstveni članak objavljen u nakladi Cambridge University Pressa koji objašnjava ovaj princip možete pronaći ovdje – „if a is identical to b, then everything true of a is also true of b, and so they can be substituted for each other“.

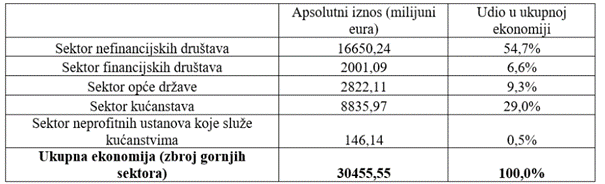

[iii] U prethodnom tekstu sam sporio korištenje stavke bruto operativni višak i mješoviti dohodak kao mjere dobiti jer ona uključuje i sektore koji nisu poduzeća. Ponavljam tablicu ovdje:

Tablica 1. Bruto operativni višak i mješoviti dohodak u 2024. godini po sektorima. (Izvor: Državni zavod za statistiku (2026.))

Vidimo da na sektor kućanstava otpada 29,0 % ukupne stavke koju je Šonje koristio u prvom tekstu, odnosno 8835,97 milijuna eura. Stavka bruto operativni višak i mješoviti dohodak za sektor kućanstava sastoji se od dvije logične podstavke, bruto operativni višak (prva) i mješoviti dohodak (druga). Od navedenih 8835,97 milijuna eura, na kategoriju mješoviti dohodak otpada 4312,53 milijuna eura. Dohodak koji ostvaruju obrtnici dio je stavke mješoviti dohodak.

[iv] Jasno je da amortizacija nije novčani tijek, nego računovodstveni rashod u računu dobiti i gubitka. Ne mislim da to mijenja srž argumenta, a komplicira tekst.

[v] EBITDA = Dobit ili gubitak razdoblja + Porez na dobit + Financijski rashodi – Financijski prihodi + Amortizacija. Marža se računa kao udio u Poslovnim prihodima.

[v]i Za izračun koristi se dobit prije, a ne nakon oporezivanja. Ako poduzeće radniku isplati veću plaću, to predstavlja rashod i na njega se ne plaća porez na dobit, odnosno za isplatu plaća je relevantna dobit prije oporezivanja. Također, BDP ne stvaraju samo privatna nefinancijska poduzeća.

[vi]i Za izračun koristi se dobit prije, a ne nakon oporezivanja. Ako poduzeće radniku isplati veću plaću, to predstavlja rashod i na njega se ne plaća porez na dobit, odnosno za isplatu plaća je relevantna dobit prije oporezivanja.

Širenjem dezinformacija o rapidnom padu profitabilnosti i preplaćenim radnicima želi se zaposlene u privatnom sektoru uvjeriti da trebaju biti sretni s plaćom koju imaju, kao da je njihov poslodavac dobrotvor koji ih trpi i plaća previše. Viktor Viljevac dokazuje da su plaće od 2019. do 2025., da se nije dizala profitna marža, mogle porasti 13 %.

Ivan Malić, poljoprivredni analitičar i investitor, napustio je uspješnu IT karijeru da bi zaronio u jedan od najzanemarenijih sektora hrvatskog gospodarstva - poljoprivredu. Bez dlake na jeziku objašnjava zašto hrvatska poljoprivreda stagnira, tko su pravi krivci (i nije samo država), zašto OPG-ovi gube bitku s tržištem, i što znači razlika između "priče" i "industrije".

Vlada je upravo predstavila "Nacionalni plan za razvoj industrije Republike Hrvatske za razdoblje do 2034. godine". Zašto baš sada? Što od njega možemo očekivati? Hoće li ostati mrtvo slovo na papiru? Na ova pitanja Ljubice Gatarić odgovaralo je troje hrvatskih ekonomista.

Koristimo kolačiće kako bismo osigurali pravilno funkcioniranje web-stranice, značajke društvenih mreža te analizirali promet i performanse.

Funkcionalni kolačići

Uvijek aktivni

Ovi kolačići su nužni za funkcioniranje web stranice i ne mogu se isključiti u našim sustavima. Možete postaviti svoj preglednik da blokira ove kolačiće ili da vas o njima obavijesti, ali neki dijelovi web stranice tada možda neće raditi.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistički kolačići

The technical storage or access that is used exclusively for statistical purposes.Ovi kolačići omogućuju nam analizu posjeta i izvora prometa kako bismo mogli mjeriti i poboljšati učinkovitost naše web stranice. Pomažu nam saznati koje su stranice najpopularnije, a koje najmanje, te kako se posjetitelji kreću po web stranici.

Marketinški kolačići

Tehnička pohrana ili pristup potrebni su za izradu korisničkih profila za slanje oglasa ili za praćenje korisnika na web stranici ili na nekoliko web stranica u slične marketinške svrhe.